ソニーのSoneiumに関するGoogle検索の単純なタイプミスが、暗号ウォレットの流出につながった

ソニーによるブロックチェーン・プロジェクト「Soneium」を検索したユーザーを標的に、暗号資産を盗む偽サイトに誘導するフィッシング詐欺が発生した。この詐欺広告はGoogle上では合法的に見えるが、ユーザーを財布から搾取するためのサイトにリダイレクトさせた。

Joy

Joy

編集:Pzai、Foresight News

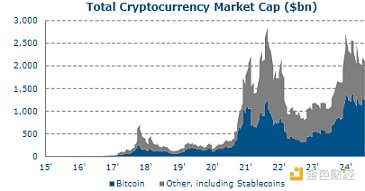

基盤が小さいにもかかわらず。しかし、暗号資産は依然として急速な成長を遂げています。ビットコインやイーサなどのネイティブ暗号通貨と、ステーブルコインの両方が成長しています。

暗号通貨の総マーケットキャップチャート

現在までのところ、暗号通貨の家庭や産業への導入は、投資目的で暗号資産を保有することに限られており、暗号資産の時価総額は他の金融資産や現物資産と比較して低いままであり、これまでの成長は国債の需要をカニバリゼーションしていないようだ。ビットコインの主な用途は、「デジタル・ゴールド」とも呼ばれるDeFiの世界における価値の保管であるようだ。これまでの暗号通貨の成長には、投機的な関心が大きな役割を果たしているようだ。暗号資産市場は、ブロックチェーンと分散型台帳技術(DLT)を活用して新たなアプリケーションを開発し、従来の金融市場の清算・決済インフラを改善しようとしている。

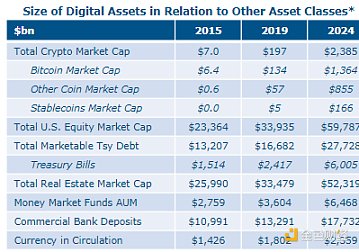

他の資産クラスと比較した暗号資産資産クラスの規模

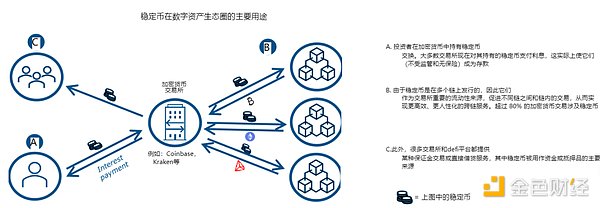

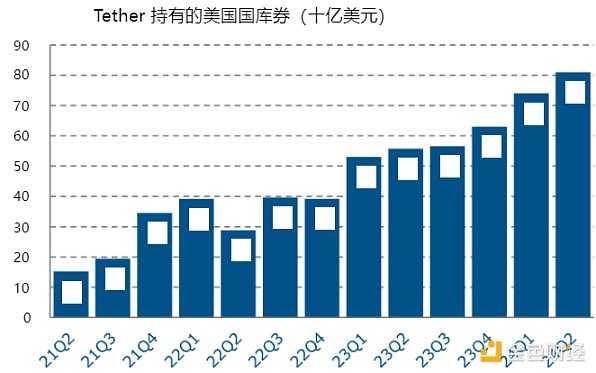

ステーブルコインは、通常、通貨の価値を基礎となる担保のプールにリンクさせることで、安定した価値を維持するように設計された暗号通貨です。安定した現金のような特性を持つ暗号資産に対する需要の高まりなど、暗号資産市場の成熟に伴い、その利用は近年急速に拡大しており、DeFiネットワークでの借入の担保として魅力的な存在となっている。ステーブルコインにはさまざまな種類があるが、フィアットに裏打ちされたステーブルコインが最も大きな成長を遂げている。暗号資産市場は現在、ステーブルコインを含む暗号通貨取引の80%以上を占めている。

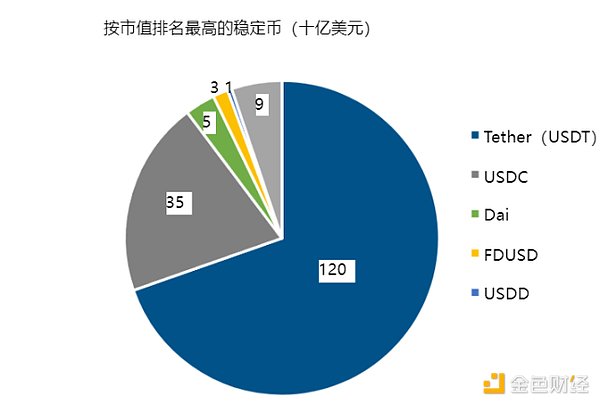

現在市場で最も人気のあるステーブルコインは以下の通りです。stablecoinsはフィアット担保のstablecoinsであり、その担保の大部分は国庫債券と財務省担保のレポ取引の形をとっている。我々は、合計1200億ドルの安定コインの担保が国債に直接投資されていると推定している。短期的には、ステーブルコイン市場、そしてデジタル資産市場全体が成長を続け、中期的には規制と政策の選択がこの「私的通貨」の運命を決めると予想する。国の品質保証要件を満たさない「民間通貨」は金融の不安定化につながりかねないため、非常に望ましくないことは歴史が証明している。

近年、ビットコインなどのネイティブ暗号資産のようなネイティブ暗号資産の価格は急上昇していますが、ボラティリティは依然として高いままです。2017年以降、ビットコインは4回の大幅な価格修正を経験している。これまでデジタル資産市場では、国債のような伝統的なセーフヘイブンやリスクヘッジ手段へのアクセスが限られていた。ビットコインに対する機関投資家の支援(ブラックロックETF、マイクロストラテジーなど)は近年拡大しており、暗号資産は「高ボラティリティ」資産のように振る舞ってきた。デジタル資産の時価総額が拡大するにつれ、国債に対する構造的な需要は増加し、ヘッジツールとしてもオンチェーン・セーフヘイブン資産としても存在する可能性が高い。

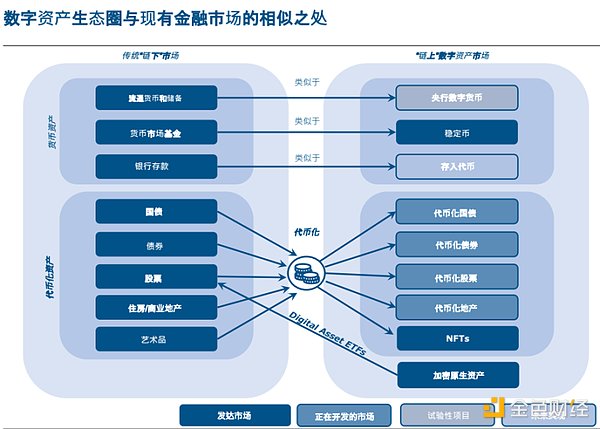

デジタル資産のエコシステムと伝統的な金融市場。類似点

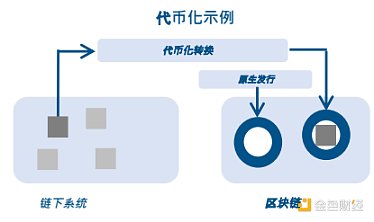

トークン化とは、分散型台帳/ブロックチェーンなどのプログラム可能なプラットフォーム上で、トークンの形でデジタル的に権利を表現するプロセスです。トークン化には、プログラム可能で相互運用可能な台帳の利点を、より幅広い伝統的な金融資産に開放する可能性があります。トークン化の主な特徴と利点は以下の通りです:

Core Service Layer: トークン化された資産は、資産と所有権に関する情報を含む「コア層」と、移転と決済のルールを管理する「サービス層」を組み合わせています。決済ルールを管理します。

スマートコントラクト:トークン化によって、スマートコントラクトによる自動化が可能になり、事前に定義された条件が満たされたときに、自動的に取引が実行され、資産や債権の移転が可能になります。

アトミック決済:トークン化によって決済が簡素化され、取引のすべての部分が関係者間で同時に実行されるようになるため、決済が簡素化され、決済失敗のリスクが減り、決済の信頼性が高まります。

組み合わせ可能性:異なるトークン化された資産を束ねて、より複雑で革新的な金融商品を作ることができ、資産管理と移転のための高度にカスタマイズ可能なソリューションを提供します。

部分所有:トークン化された資産は、より小さく、よりアクセスしやすい部分に分割することができます。

トークン化の利点は、トークン化にとどまりません。トークン化の恩恵は、ビットコインのようなネイティブな暗号資産や、これらの資産が普及している公開された許可不要のブロックチェーン技術をはるかに超え、それとは独立したものです

一部の市場(国際決済やレポなど)はトークン化から直接的で大きな潜在的恩恵を受けるでしょうが、他の市場への恩恵は漸進的なものになるでしょう。しかし、この可能性を実現するためには、統一された台帳、あるいは少なくとも相互運用性が高く、シームレスに連携する統合台帳のセットが必要となる。また、これらの台帳は中央銀行の支援と、中央銀行が提供する信頼の基盤とともに開発される必要がある。

米国債のトークン化は比較的新しいトレンドであり、ほとんどのプロジェクトはまだスケールアップしていません。class=" list-paddingleft-2">

Tokenised Treasury Funds: 投資家がブロックチェーン上で「トークン化」された国債にアクセスできるようにする。

Tokenised Treasury Repo Project: トークン化された国債は、即時、24時間365日の決済と取引を可能にし、よりタイムリーな日中レポ取引への道を開く可能性がある。

DTCCなどによる進行中の試験的プロジェクト:民間および公的な市場参加者の多くが、トークン化を利用して決済や証券決済を合理化する試験的プロジェクトを実施しています。

国債をトークン化する主な潜在的利点は以下の通りです。決済の改善:トークン化された国債は、より合理化された「アトミック決済」を可能にします。strong>:トークン化されたトレジャリーに直接プログラムされたスマートコントラクトは、事前に定義された条件が満たされた場合に、事前にプログラムされた担保の移転など、より効率的な担保管理を可能にします。

透明性と説明責任の向上:不変の台帳は、トレジャリー市場の機能の透明性を向上させ、不透明性を減らし、規制当局、発行体、投資家に取引活動に関するよりリアルタイムの洞察を提供することができます

トレジャリー市場の機能の透明性を向上させ、不透明性を減らし、規制当局、発行体、投資家に取引活動に関するよりリアルタイムの洞察を提供することができます。li> 組み合わせ可能性とイノベーション:異なるトークン化された資産を束ねることができるため、デリバティブやストラクチャード商品など、米国債をベースにした高度にカスタマイズ可能な新たな金融商品やサービスの創出につながる可能性があります。 包括性と需要の増加:トークン化により、小口の個人投資家や新興市場の投資家など、より幅広い投資家が米国債にアクセスしやすくなる可能性があります。 流動性の向上:トークン化は、シームレスな統合とプログラム可能なロジックを通じて新たな投資・取引戦略を生み出す可能性があり、トークン化された国債はブロックチェーン・ネットワーク上で24時間365日取引できます。 米国債のトークン化の潜在的なメリットにもかかわらず、設計上の選択は、慎重に検討する必要がある特定のリスクや課題を提示する可能性があります サイバーセキュリティの脅威:ある種のDLTソリューション(パブリック、パーミッションレス・ブロックチェーン)は、ハッキングやその他のサイバーセキュリティ攻撃を受けやすく、トークン化された財務省のセキュリティにリスクをもたらす可能性があります

トークン化された米国債は、ブロックチェーン・ネットワーク上で24時間365日取引できます。"text-align: left;">技術リスク:トークン化されたインフラは、費用対効果の高い方法で並行して開発することが難しく、十分な規模に達するまで(「現存者の優位性」)、伝統的な市場と同程度に効率的になる可能性は低い。DLTプラットフォームがレガシーシステムに対して説得力のある技術的優位性を持つかどうかは不明であり、レガシー市場の規模が小さいことから、移行コストはより高くなる可能性が高い。

運用リスク:

カウンターパーティー・リスク:投資家はカウンターパーティー・リスクにさらされる可能性があります。すなわち、トークン化された証券の発行者やカストディアンが債務不履行に陥るリスクです。

カストディリスク:トークン化された自己債券の安全な保管を確保するには、堅牢なカストディソリューションが必要ですが、これにはデジタル資産のカストディに関連する課題が含まれる可能性があります。

プライバシー問題:一部の参加者は、パブリック・ブロックチェーンにおける透明性の向上をデメリットとみなすでしょう

規制および法的問題。規制および法的不確実性:

進化する規制:トークン化された資産に関する法的要件/コンプライアンス義務は依然として不明確

トークン化市場が大きく成長した場合の金融安定性と市場リスク:

Tokenisation Market:トークン化市場が大きく成長した場合の金融安定性と市場リスク。

Contagion risk

Complexity and interconnectedness

Banking / Payments disisintermediation

基盤リスク

24時間365日取引:市場操作や高いボラティリティに対してより脆弱になる可能性がある

伝染および連鎖リスク:

ストレス時には、シームレスな元帳は、デレバレッジや火災のように、マイナスになる可能性があります。

流動性と満期の不一致リスク:

非ローカルトークンと原資産の間に流動性と満期のミスマッチが存在する可能性があり、これらのミスマッチは潜在的なレバレッジ解消による価格変動を引き起こす可能性があります。

レバレッジの増加:

トークン化は、金融システムのレバレッジを直接的に増加させる可能性があります。システムのレバレッジを高めることができます。例えば、トークンの原資産を再担保したり、トークン自体をデリバティブとして設計したりすることができます

トークン化には、流動性の低い資産や現物資産から担保として使用できる市場性のある証券を生み出す可能性があります

複雑性と不透明性の増大:

トークン化はより大きな合成可能性をもたらし、デジタル金融エコシステムに追加される新しい非伝統的資産は、複雑性と不透明性を大幅に増大させる可能性があります。

不適切にコード化されたスマートコントラクトは、意図しない結果を伴う望ましくない金融取引をすぐに引き起こす可能性があります

銀行デ仲介:

トークン化された短期国庫債券は、銀行預金の魅力的な代替品であることが証明される可能性があり、銀行システムを混乱させる可能性があり、それによって中核事業に悪影響を及ぼします。

ステーブルコインの運用リスク:

より優れた担保の裏付けがあっても、ステーブルコインがトークン化をサポートするために必要なNQAの原則を満たすとは考えにくい。

近年、ステーブルコインの暴落はよく起こっており、Tetherのような主要なステーブルコインの破綻は、短期国債の売りにつながる可能性があります

デジタル資産と分散型台帳技術の拡大には、信頼と業界全体の受け入れを促す枠組みの確立が必要です。というのも、詐欺や窃盗はデジタル資産市場の成長に比例して増加しており、基盤となる技術への信頼を損なっているからだ。

現在に至るまで、ほとんどの主要な暗号化プロジェクトは、一般公開されたデータ上で開発されてきました。暗号プロジェクトは、パブリックでパーミッションのないブロックチェーン上で開発されてきた。これはブロックチェーンの主な魅力の1つと考えられています。

私たちは、このアーキテクチャはトークン化された財宝をより広く採用するのに適していないと考えています:

技術選択:パブリックでパーミッションのないブロックチェーンは、複雑なコンセンサスメカニズム(プルーフ・オブ・ワーク、プルーフ・オブ・エクイティなど)を使用するため、大量のトランザクションを効率的に処理することが困難です。

運用上の脆弱性:これらのブロックチェーンは分散型ノードに依存しており、中央集権的な権威がないため、脆弱性につながる

ガバナンスの脆弱性:パブリックブロックチェーンには明確なガバナンス構造がないため、システム障害や攻撃者がブロックチェーンの脆弱性を悪用するリスクが高まります。

セキュリティのリスク:パブリック・ブロックチェーンの非中央集権的な性質と精査の欠如は、脆弱性の悪用や攻撃のリスクを高めます。これは、ビットコインやイーサで脆弱性が悪用された過去の事例を見れば明らかです。

マネーロンダリングとコンプライアンスの問題:公開された許可のないブロックチェーンは匿名性を可能にするため、マネーロンダリングや制裁の回避といった違法行為を助長する可能性があります。

国庫市場のトークン化には、単一または複数の信頼できる民間または公的機関によって管理されるブロックチェーンの開発が必要かもしれません。

デジタル資産と暗号通貨に対する規制は近年、世界的に増加していますが、依然として非常に断片的で脆弱です

米国:米国における規制は断片的なままであり、監督権限はSEC、CFTC、FinCENなど複数の機関に分散している

デジタル資産の責任ある発展を確保する(2022年):2022年に署名された「デジタル資産の責任ある発展を確保する(2022年)」。この大統領令は、デジタル資産の機会とリスクに対処するための政府全体の戦略を概説している。2024年に下院で可決される「21世紀のための金融革新・技術法(FIT21)」は、デジタル資産、ステーブルコイン、暗号通貨を規制するための最も重要かつ包括的な取り組みとなる。

EU: 2024年に施行される暗号資産市場規制法(Market Regulation of Crypto Assets Act:MiCA)は、暗号通貨とデジタル資産に関するEU初の包括的な規制枠組みであり、暗号資産、安定コイン、ユーティリティ・トークンの発行に関する規則を定め、以下のような規制を行う。取引所やカストディアンなどのサービス・プロバイダーを規制する。消費者予測、ステーブルコインの監督、マネーロンダリング対策、環境への影響の透明性に重点が置かれている。MiCAの下で認可を受けた事業体は、EU全域で「パスポート」モデルを運用することができ、調和された枠組みの下ですべての加盟国にサービスを提供することができる。

ステーブルコインの担保選択における現在のトレンドが継続する(または規制当局によって義務付けられる)と仮定すると、ステーブルコインの継続的な成長は、短期米国債に対する構造的な需要を生み出すだろう。ステーブルコインは現在、米国債市場のごく一部に過ぎないが、ステーブルコイン市場の暴落により、米国債市場が長期的に売られるリスクが高まる可能性がある。償還と決済の特性が異なるため、トークンと原資産の流動性と満期のミスマッチが生じる可能性があり、ひいては財務省市場の金融不安を悪化させる可能性がある。

トークン化された「デリバティブ」財務省商品は、デジタルとローカルとの間に基礎となる市場(先物取引やトータルリターン取引など)を生み出す可能性があります。-これは追加需要を生み出すと同時に、デレバレッジ中のボラティリティの上昇につながるだろう。

暗号通貨市場(ビットコイン)の成長と制度化は、ダウンサイドのボラティリティが高まる時期に、トークン化された国債に対する追加のヘッジ需要と質の高い需要を生み出す可能性があります。質に対する需要の予測は難しいかもしれない。ヘッジ需要は構造的なものかもしれないが、米国債が暗号通貨のダウンサイド・ボラティリティをどのようにヘッジし続けるかにかかっている。

トークン化により、国内および世界の貯蓄プール(特に家計や小規模金融機関)の国債へのアクセスが拡大し、米国債の需要が高まる可能性があります。

トークン化は、運用や決済の摩擦を減らすことで、財務省取引の流動性を高める可能性がある。

デジタル資産は全体としてはまだ小さな市場ですが、その一方で、デジタル資産の流動性は高まっています。

デジタル資産は全体としてはまだ小さな市場ですが、デジタル資産への関心は過去10年間で大きく高まりました。

現在までのところ、デジタル資産の成長は、主にステーブルコインの使用と人気を通じて、短期国債に対するごくわずかな需要の増加を生み出している。

機関投資家が「ボラティリティの高い」ビットコインや暗号通貨を採用することで、将来的に短期国債のヘッジ需要が高まる可能性がある。

DLTとブロックチェーンの開発は、新たな金融市場インフラにとって有望であり、「統一された台帳」によって運用と経済の効率が改善されます

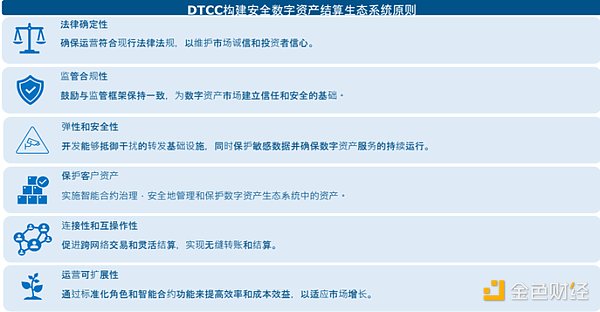

民間と公的セクターの両方で進行中のプロジェクトが数多くあります。公共部門では、DTCCや国際決済銀行(BIS)を筆頭に、伝統的な金融市場でブロックチェーン技術を活用するプロジェクトや試験運用が数多く進行中です。

中央銀行とトークン化されたドル(CBDC)は、トークン化された決済インフラの将来において重要な役割を果たすことが求められるかもしれません。

伝統的資産のトークン化の進展に伴い、法的・規制的環境も進化する必要があります。テクノロジー・インフラとトークン化に関する設計上の選択を行う際には、運用リスク、法的リスク、技術的リスクを注意深く考慮する必要があります。

研究プロジェクトには、トレジャリー・トークナイゼーションの設計、性質、懸念、ソブリンCBDCの導入、技術、技術リスクなどを含めるべきです。

現在、トークン化された資産市場の規模が比較的小さいため、金融安定リスクは低いままですが、トークン化された資産市場の力強い成長により、金融安定リスクは高まるでしょう。

今後の進め方としては、民間セクターの参加者の幅広い支持を受け、信頼できる中央機関が主導する慎重なアプローチが必要です。

ソニーによるブロックチェーン・プロジェクト「Soneium」を検索したユーザーを標的に、暗号資産を盗む偽サイトに誘導するフィッシング詐欺が発生した。この詐欺広告はGoogle上では合法的に見えるが、ユーザーを財布から搾取するためのサイトにリダイレクトさせた。

Joy同チームは、過剰な偽陽性を発生させたという疑惑に反論し、その代わりに、その有効性が非常に顕著であったため、苛立ちのあまりクリプト・ドレイナーを中止するに至ったと主張している。

Kikyo

Kikyoシンガポール、増大する暗号流出犯の脅威について勧告を発表。リスクを軽減するため、ハードウェアウォレットの使用、徹底的な調査、迅速な報告を要請。

Edmund

EdmundCLINKSINKの強盗事件は、暗号通貨ユーザーの脆弱性を浮き彫りにしており、進化するサイバー脅威に直面し、認識を高め、セキュリティ対策を実施するためのコミュニティ内の集団的努力を促している。

Edmundクリスマスの日、暗号通貨詐欺師は、疑うことを知らない被害者から300万ドルという途方もない金額を吸い上げることに成功した。グーグル広告を利用し、ウォレットを抜き取るソフトウェアを搭載した偽のウェブサイトにユーザーを誘導する手口を用いたこれらの詐欺師は、悪質なスキームで暗号通貨業界を苦しめ続けている。

JoyInferno Drainerの閉鎖は、暗号通貨詐欺と闘う上での課題と機会を浮き彫りにし、コミュニティに安堵と警戒の念を残した。

Hui Xin

Hui Xin暗号ウォレット排出サービスの大手であるInferno Drainerは、7000万ドル近くの暗号通貨を盗む結果となったフィッシング詐欺を指揮した後、頭を下げた。同チームはユーザーのスムーズな移行を保証しているが、暗号の裏社会で新たな脅威が台頭する可能性については懸念が残る。

Huang Bo

Huang Bo資金は DAI ステーブルコインに変換され、イーサリアム ネットワークにブリッジされました。

Coindesk

Coindesk