从华尔街到 ARK Invest ,探索 Cathie Wood 的传奇之路

凯茜·伍德被广泛认为是该行业最杰出的人物之一。她是美国著名的投资者,也是 Ark Investment Management 的创始人、首席执行官兼首席投资官。伍德凭借其创新的方法和前瞻性的战略在金融行业中脱颖而出。

ZeZheng

ZeZheng

ビットコインスポットETFは一段落したが、市場の反応は芳しくない。

一方では、ニュースが確認された後、ビットコインは上昇するどころか下落し、ETF上場2日目には46,000ドル以上から急速に下落し、1日で8.3%以上下落した42,000ドルを一旦割り込んだ後、42,000ドルで揺れ続けた。ビットコインの急速な下落は、業界の人々が話している、または "強気市場 "を置き換えるために大きなプルバックに来るだろうが、以前は会話を回すために$ 50,000機関と呼ばれる、市場での懸念のトピックとなっている3月にビットコインの急落の可能性を明らかにし始めた。

しかしその一方で、11のビットコインスポットETFは発売以来大きな反響を呼び、資金の流入が著しく、承認された11のETFの取引初日の個人取引は70万件、同日の取引高は46億ドルを超え、既存の暗号商品からの資金も急ピッチでETFに流入していることが観測されている。

こうしてみると、ビットコインスポットETFの上場は、短期間ではあるが、一喜一憂している実感があるようだ。

1月11日、米証券取引委員会(SEC)が承認した11のビットコインスポットETFが正式に上場した。このうち、グレイスケール、ビットワイズはNYSEアルカに、ARK21シェアーズ、インベスコ・ギャラクシー、ヴァネック、ウィズダムツリー、フィデリティ、フランクリンはCboe BZXに、ブラックロックとヴァルキリーはナスダックに上場している。

ビットコインは歴史的な好ニュースで5万ドルの新高値まで急騰する可能性があると思ったが、IPO後すぐに下落し、2日間急激なショックを受けた。

当日は、ビットコインが一時的に49,000ドルに殺到し、すぐに46,000ドルに滑った後、今年の最高値を更新し、2日目を通じてETFで下落を続けている、一度42,000ドル、8.3%以上の24時間のドロップを下回り、現在42,669ドルであった。CoinGlassのデータは、一日24時間全体のネットワーク暗号通貨市場は10万人以上の投資家を破裂させ、342万ドルの総額を破裂させたことを示しています。その結果、ビットコインETFは全般的な下落に見舞われ、DEFI、FBTC、HODL、BRRRは6%以上下落した。

ビットコインの取引2日目の10万人、ソース:CoinGlass

今回の急落は、金融セクターにおける「噂で買い、確実性で売る」常套作戦として市場で広く見られた。"作戦"。ディスクから、ちょうど昨年の第4四半期に、ビットコインは60%以上上昇し、この急激な上昇も予想正の価格をカバーしています。資金の流れも市場のこの予測に沿ったもので、1月15日現在、USDTは1月第1週の保有増加額の時価18億ドルから14億ドルに減少し、23%減少し、USDCの米ドル資金のシンボルは、1月第1週と比較して、90%もの縮小の市場価値の市場価値は、資金の流出も反映している。値動きを反映している。

こうした中、ビットコイン価格の短期的な戻りも市場の関心事となっている。ビットコインETFが成立するはるか前に、アーサー・ヘイズ氏が「マクロ主導の流動性調整、リバースレポの減少などにより、ビットコインは3月に暴落する」と痛烈に指摘したほか、他の機関も相次いで発言し始めている。日本の暗号通貨取引所bitBankのアナリストは、心理的なレベルである40,000ドルが当面のビットコイン価格のサポートになると見ており、10x Researchのアナリストは、価格が38,000ドルまで下落すると予想している。

そして。一方、承認されたばかりのビットコインスポットETFも正式取引が開始され、取引初日、ETFは門戸開放を歓迎した。

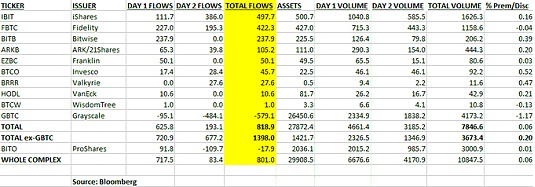

ブルームバーグがまとめたデータによると、承認された11のETFはこの日、46億ドル以上の取引を行った。このうち、GBTCをETF化し、市場規模で市場を独占するグレイ・ビットコイン・トラストが約23億ドルの取引でトップ、ブラックロックがiシェアーズ・ビットコイン・トラスト(IBIT)で10億ドル以上、フィデリティのFBTCが6億8000万ドル以上の取引で続いた。ブルームバーグのアナリスト、エリック・バルチュナス氏によると、この日の取引資金の多くは主要商品のシードファンドによるものだったが、個人投資家も同様に取引に熱意を示していたという。

一方で、金利をめぐる価格競争がぼんやりと始まっており、高金利の資金は徐々に低金利の資金に移行している。

1月13日午後の時点で、ETF商品への純流入総額は統計上8億1900万ドルと推定されている。このうち、GBTCは約5億7900万ドルの資金流出となったが、他のETFはすべて資金流入となっている。ブラックロックのiシェアーズ・ビットコイン・トラスト(IBIT)が総流入額4億9770万ドルでトップ、次いでフィデリティが4億2230万ドルを調達し、手数料が0.2%と最も低いビットワイズ(BITB)は2億3790万ドルの投資資金が流入した。

ETFの資金流入統計、出典:ブルームバーグ

この点に関して、JPモルガンは1.5%という高い金利のグレースケールにも疑問を呈しており、その見解では、利益決済だけでなく、資本流出という二重のジレンマに直面しようとしている。一方では、投資家が以前に流通市場で購入した割引GBTCを利益決済するため、約30億ドルがグレイスケール・ビットコイン・トラスト(GBTC)から流出し、新たなスポットETFに移行する可能性がある。同時に、ファンドの形で暗号通貨を保有する機関投資家は、競争力のない手数料率のため、先物ETFやGBTCから安価なスポットETFに移行する可能性がある。style="text-align: "left;">現状を見ると、ビットコインスポットETFも、原資産価格のパフォーマンスを下回ることから、全銘柄が下落傾向にあり、1月12日時点でヤフーが公表しているデータによると、11本のETFの中でIBITが6.23%と最も大きく下落し、他のETFも概ね6%下落している。また、ETFの基準価額から見ると、グレイスケールのGBTCが総資産269億ドル超で依然として絶対的な地位を占めており、ビットワイズのBITBが2億4,200万ドルで2位、ブラックロックのIBITが1億1,400万ドル、フランクリンEZBC、フィデリティ FBTC、ヴァルキリーBRRR、ヴァンエックHODLなどは現在1億ドル以下である。

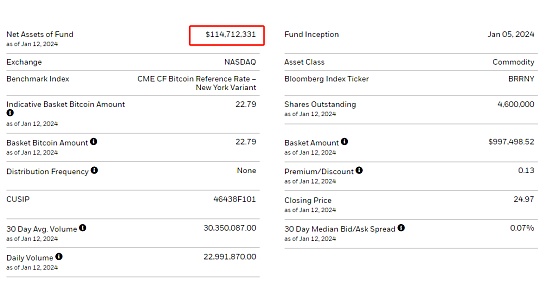

Belgrade IBIT ETF net assets, source: ishares official website

ETFの議論が本格化しているにもかかわらず、すべての組織がETFを歓迎しているわけではない。ビットコインの価格が劇的に上下する中、ウォール街の4つの金融機関は投資家保護のため、顧客にビットコイン関連商品を提供しないと明言している。約8兆ドルの運用資産を持つ世界第2位の資産運用会社であるバンガードは、ビットコイン商品は株式、債券、現金などの長期ポートフォリオの資産クラスで提供されるものと矛盾しているとして、同社が最近発売した11のスポット型ビットコインETFを顧客に購入させないと述べた。金融アドバイザーのメリルリンチ、エドワード・ジョーンズ、ノースウェスタン・ミューチュアルもまた、自社のポリシーではこの資産クラスへの投資を許可していないと顧客に伝えている。

お分かりのように、ビットコインETFが長期的には巨額の新規機関投資家の資金を引き付けるというコンセンサスは依然として強いものの、短期的には暗号業界内の資金の内部化がETFにとって重要なトレンドになるかもしれません。前述のJPMorganはこの現象を予想し、新たな資金が流入しなくても、既存の暗号商品が新たに作られたETFに大きくシフトすることを背景に、新たなETFが最大360億ドルの資金流入を呼び込む可能性があると論じている。

既存の資本ストックのシフトは、ETF間の競争が激化していることの表れであり、アーク・インベストのキャシー・ウッド最高経営責任者(CEO)は、5年後、11のスポットビットコインETFのうち、3~4社のみが運営を継続できるだろうと予想していると述べている。

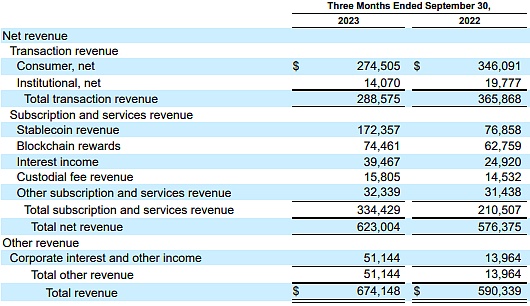

Coinbase Controversy, Custody Centre Risks ETF発行者だけでなく、物々しいCoinbaseも新たな問題を引き起こしている。コインベースは11のETFのうち8つの商品のカストディアンを務めており、コインベースの株価は220%急騰したが、このように単一のカストディアンへの依存度が高いため、市場は中央集権化リスクと見ている。 11のETFのうち8つがカストディアンとしてCoinbaseを選択している(出典:X Platform) 理解のために、ビットコインスポットETFの運用方法と主なプレーヤーを簡単に説明します。簡略化されたETFモデルでは、主に5つの役割があり、1つはETFの運用会社、つまりETFの発行者であり、前述のブラックロックやグレイスケールなどの機関がこのカテゴリーの役割であり、2つ目は個人投資家や機関投資家を含む市場投資家、3つ目はカストディアン、残りはマーケットメーカーと公認参加者APであり、通常、後者の2つは同じ機関の責任を引き受けることはありませんが、現実にはこのようなケースもあります。一般的に発生する。 ETFの発行者は、その唯一の収益が管理手数料であり、ETF株式を作成し、現物のBTCと同時にETF株式の価格を決定する主な役割を担っています。BTCは、登録されたカストディアンによって管理される安全なデジタル金庫に保管されるか、より直接的には、デジタルウォレットに保管されます。発行者がETF株を作成した後、ETF株は公認の参加者に引き渡され、参加者はETF株を市場に流通させ、小売業者や個人投資家はブローカーや取引所を通じてETF株の入札や取引を行うことができる。 APが市場で最も重要な参加者であることがわかる。実際、発行者は発行業務を請け負うが、具体的な株式の償還や作成はAPが行う。APの主な利益は、商品を販売し、流動性を提供し、裁定取引を行うことである。そのため、発行体はAPを選ぶ際、APとして十分な資格と運用能力を持つ機関を選ぶのが一般的である。11のETFは、強力なETFプロバイダーであるジェーン・ストリートを指定公認参加者として選び、ブラックロックとキングストンはJPモルガンを、GBTCはバーチュ・アメリカズを加えている。text-align: "left;">カストディアンに話を戻すと、カストディアンは資産のプレースメントおよびマネージャーとして機能し、主に保管義務を負う。発行者の要件は3つだけで、1つはコンプライアンス資格、2つ目は安全性と健全性、そして暗号化という特殊なニーズがあるため、暗号化分野のレイアウトもより重要になる。厳しい規制がある米国では、これら3つの条件を満たすカストディアンは非常に少ないため、Coinbaseは肉とジャガイモのカストディアンとなった。 しかし、Coinbase自体は問題だらけだ。 ひとつはコンプライアンスだ。 コインベースは、未登録の取引所やブローカーディーラーの疑いでSECと訴訟中であり、それだけでもコインベースのコンプライアンスには疑問があるとアレシア・ハースCFOは述べている。アレッシア・ハース最高財務責任者(CFO)は、同社のカストディアン事業は現在進行中のSECの訴訟には関与しておらず、カストディアンファンドは原則として他の事業とは完全に分離されていると述べたが、市場はこれに対してまだ躊躇している。二つ目は集中リスクで、コインベースは8つのETFのカストディアン業務を請け負っており、何らかの企業問題が発生すれば、ETFに大きなダメージをもたらす。コインベースの収益比率の43%を占めるトレーディング収益が、今回の訴訟で言及された未登録証券であることが立証されれば、コインベース自身のビジネスにも大きな影響が及び、連鎖的に影響が出る可能性があることが、コインベースがSECに厳しくならざるを得ない最大の理由である。みずほ証券のアナリスト、ダン・ドレブ氏も、コインベースの収益の3分の1近くが「リスクにさらされている」と強調し、取引所に否定的な結果が出れば、サービスの分離につながりかねないとしている。 取引収入はコインベースの主な収入、出典:コインベース決算報告書 さらに、短期的には、ETFの通過はコインベースにとって複雑な祝福となる可能性がある。一方では、新たな資金の流入は取引量の増加につながり、他方では、低コストのスポットETF商品に対抗するため、コインベースは取引手数料の引き下げを余儀なくされるだろう。 全体的に見ると、ビットコインスポットETFは市場に登場してまだ1週間も経っておらず、資金の流れ、市場価格、生態学的な競争という点で、すでに暗号市場に影響を与え始めている。 次の期間に実際に数百億ドルが市場に参入するかどうかは不明だが、ETFが「ナマズ効果」をもたらすことは予測できる。「ナマズ効果」は、まだ長く続くだろう。

凯茜·伍德被广泛认为是该行业最杰出的人物之一。她是美国著名的投资者,也是 Ark Investment Management 的创始人、首席执行官兼首席投资官。伍德凭借其创新的方法和前瞻性的战略在金融行业中脱颖而出。

ZeZhengキャシー・ウッドは業界で最も著名な人物の一人として広く知られている。アメリカの著名な投資家であり、アーク・インベストメント・マネジメントの創設者、CEO、最高投資責任者でもある。革新的なアプローチと先進的な戦略で、金融業界で頭角を現している。

ZeZhengアーク・インベストメンツのキャシー・ウッド社長は最近のインタビューで、次期大統領選でドナルド・トランプ氏を支持する姿勢を明らかにした。

WenJun

WenJunArk Invest首席执行官Cathie Wood最近接受采访时明确表达了自己的立场,在即将到来的总统选举中支持唐纳德·特朗普

WenJunキャシー・ウッドが運用するARKインベストは、株価が3%下落し152.24ドルとなる中、1月3日にコインベース(COIN)株2500万ドルを売却し注目を集めた。この売却の流れは2023年12月以来続いており、COIN株の総額は1億2500万ドルを超え、同社の投資戦略が大きく転換したことを示している。

Xu Lin

Xu Lin分散型取引所は、火曜日の時点でロックされたトークンで 3 億 9000 万ドル以上を保有しています。

Coindesk

Coindesk稼ぐ

链向资讯

链向资讯米国SECは、4月初旬にARK 21Shares Bitcoin ETFの申請を却下し、これまでのところスポットBitcoin ETFを承認していません.

Cointelegraph

CointelegraphX to Earnの本質とは何でしょうか?本当にすべてを稼ぐ必要があるのでしょうか?

链向资讯Wood 氏は、Venmo は Cash App のフォロワーにすぎないと考えています。Cash App は、Venmo のほぼ半分のユーザー数から 2 倍以上の収益を上げています。

Cointelegraph