アブラハム・アイゼンバーグ、1億1000万ドルのDeFiスキームで有罪判決

Avraham EisenbergがMango Marketsで1億1000万ドルの詐欺で有罪判決を受け、MNGOトークンの価格を操作し、DeFiの脆弱性を暴露。

Miyuki

Miyuki

Author: charlotte_zhao Source: X, @charlotte_zqh

Pendle は分散型金融プロトコルです。="text-align: left;">1.1有利子資産の分離

Pendleは、ユーザーが将来の収益をトークン化して販売できるようにする分散型金融プロトコルです。具体的なビジネスプロセスとしては、プロトコルはまず、利子付きトークンをSYトークン(Standardised Yield Tokens)にパッケージ化します。SYトークンはERC-5115標準のトークンで、利子付き資産の大部分をカプセル化しています。トークン)に分割され、それぞれ利付資産の元本部分と利回り部分を表す。

PTはゼロクーポン債に似ており、ユーザーはそれを割引価格で購入し、満期時に額面金額に従って支払うことができ、購入価格と支払い価格の差にリターンが暗黙のうちに含まれているため、PTを満期日まで保有すれば、ユーザーは一定のリターンを受け取ることができる。例えば、PT-cDAIを0.9ドルの価格で購入した場合、ユーザーは一定のリターンを得ることができる。例えば、PT-cDAIを0.9ドルの価格で購入した場合、満期時には1DAIとなり、利回りは(1-0.9)/0.9=11.1%となる。PTを購入するという行為は利回りが短い、つまり将来の利回りが現在のPT購入利回りを下回ると考えられ、同時に利回りが固定されているため、リスク選好度の低いユーザーに向いている。しかし、この行動と、より価値保存の行動である真のショートとは、やはり違いがある。

YTの保有者は、保有期間中、元本に相当する利付資産のリターンをすべて受け取る権利を得る。収益がリアルタイムで決済される場合、YTの保有者はいつでも決済された収益を受け取ることができるが、収益が満期後に決済される場合、利用者は満期後にのみYTで収益を受け取ることができ、YTに対応する収益を受け取った後、YT資産は無効になる。YTの購入は長い利回り行動であり、すなわち利子獲得資産の利回りが将来上昇し、YT購入の現在の価格よりも総利得が高くなると考えられている。 YTは利用者に利得のレバレッジを提供し、利用者は完全な利子獲得資産を購入することなく、収入を得る権利を直接購入することができるが、利回りが急激に低下した場合、YT資産は資本の損失に直面するため、PT資産と比較してハイリスク資産である。PT資産、YTはハイリスク・ハイイールド資産である。

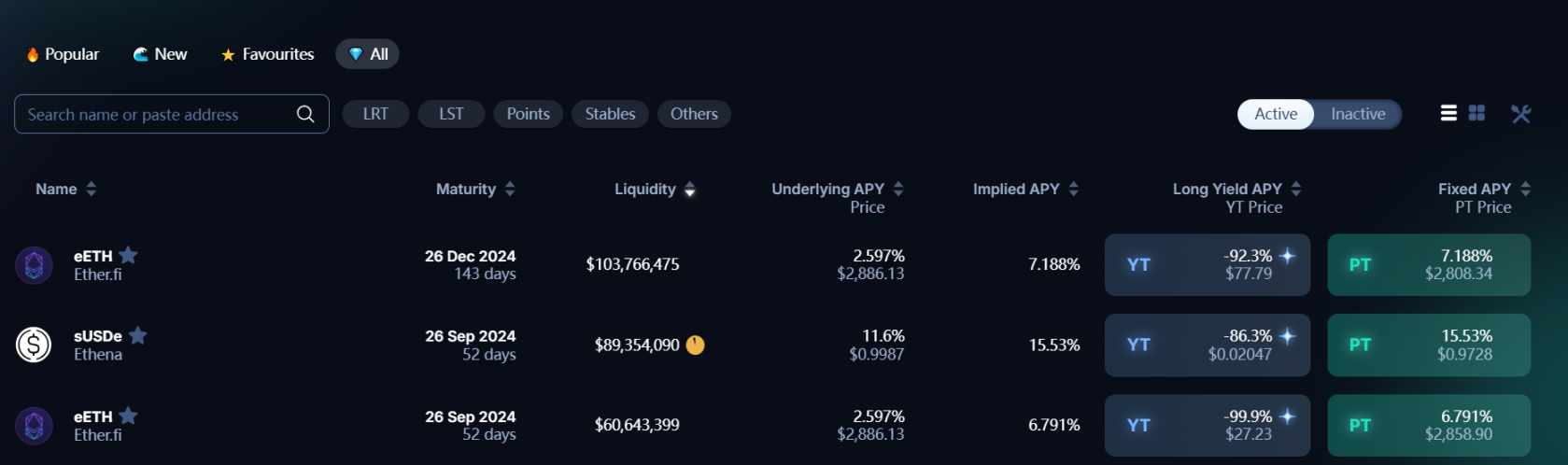

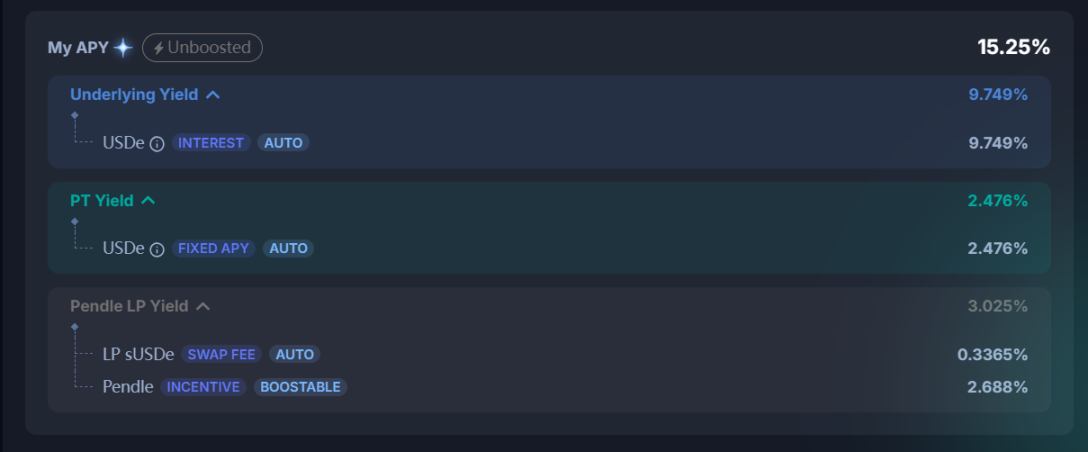

ペンドルは利回りのロングとショートを行うツールを提供しており、ユーザーは利回りの予測と判断に基づいて適切な投資戦略を選択するため、利回りはプロトコルへの参加を示す重要な指標となります。また、ペンドルは現在の市場状況を反映するために、さまざまなAPYを提供しています:

Underlying APY: これは資産の実際の利回りで、7日間の移動平均として取られ、ユーザーが資産の将来の利回りの傾向を推定するのに役立ちます。

インプライドAPY:資産の将来のAPYに関する市場のコンセンサスであり、これはYTおよびPT資産の価格に反映され、以下の式を使用して計算されます:

固定APY:PT資産に特化し、PTを保有することで得られる固定収益率で、インプライドAPYの値に等しい

ロング・イールドAPY:PT資産に特化し、PTを保有することで得られる固定利回り。ロング・イールドAPY:特にYT資産の場合、YTを現在の価格で購入した場合の年率換算利回りだが、これは有利子資産自体の利回りが変化するにつれて常に変化する(この値がマイナスになる可能性もある、つまりYTの現在の価格が高すぎるため、プロジェクトの将来の収益を超過することになる)。ペンドルのYT資産の多くは現在、エアドロップやクレジットの潜在的リターンを持っており、その価値を見積もることができず、その結果、多くのYT資産のロング・イールドAPYは-100%となっていることは注目に値する。

これら4つの利回りはすべて、Pendle Marketのインターフェースで同時に表示されます。Underlying APY>インプライドAPYが、資産を保有することによるリターンがPTを保有することによるリターンよりも大きくなることを示している場合、利回りをロングする戦略を使用することができます。YTを買ってPTを売る戦略であり、Underlying APY<Implied APYのときは逆の戦略が考えられるが、これらの利回り指標は将来の空売り期待を考慮していないため、上記の戦略は単純な金利スワップ資産にしか適用できないことに再度注意する必要がある。

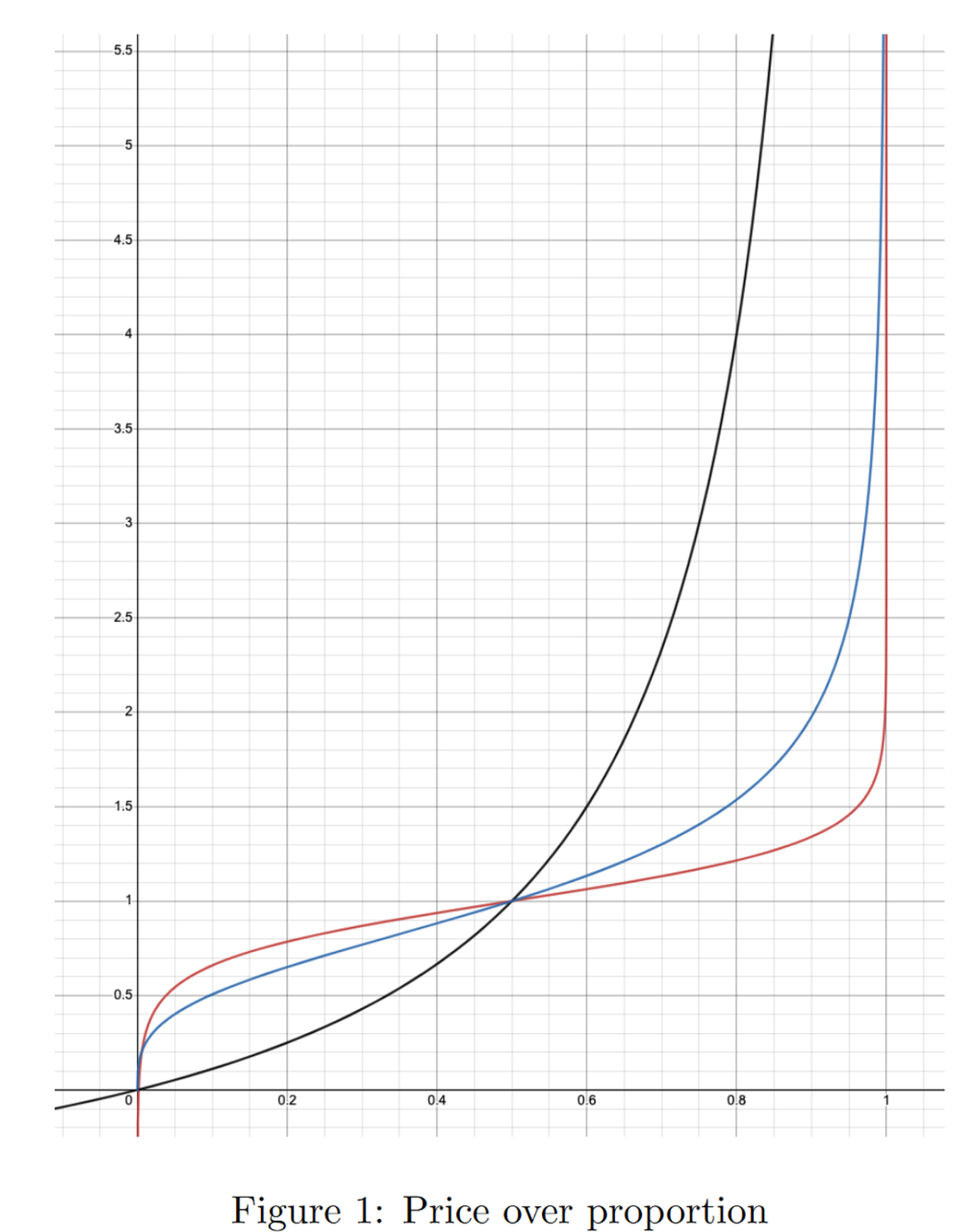

ペンドルAMMは、SY、PT、YTトークン間の取引を可能にするために使用されます。Pendleのホワイトペーパーによると、バージョンV2では、PendleはNotonial FinanceのAMMモデルを利用してAMMメカニズムを改善し、資金調達効率を向上させ、スリッページを削減した。市場における債券プロトコルの3つのAMMモデルを下図に示す。X軸はプール内のPT資産の割合、縦軸はインプライド金利である。 現在、ペンドルは赤い曲線に対応するAMMモデルを採用し、黒い曲線はV1モデル、青い曲線は他の債券プロトコルのAMMモデルである。

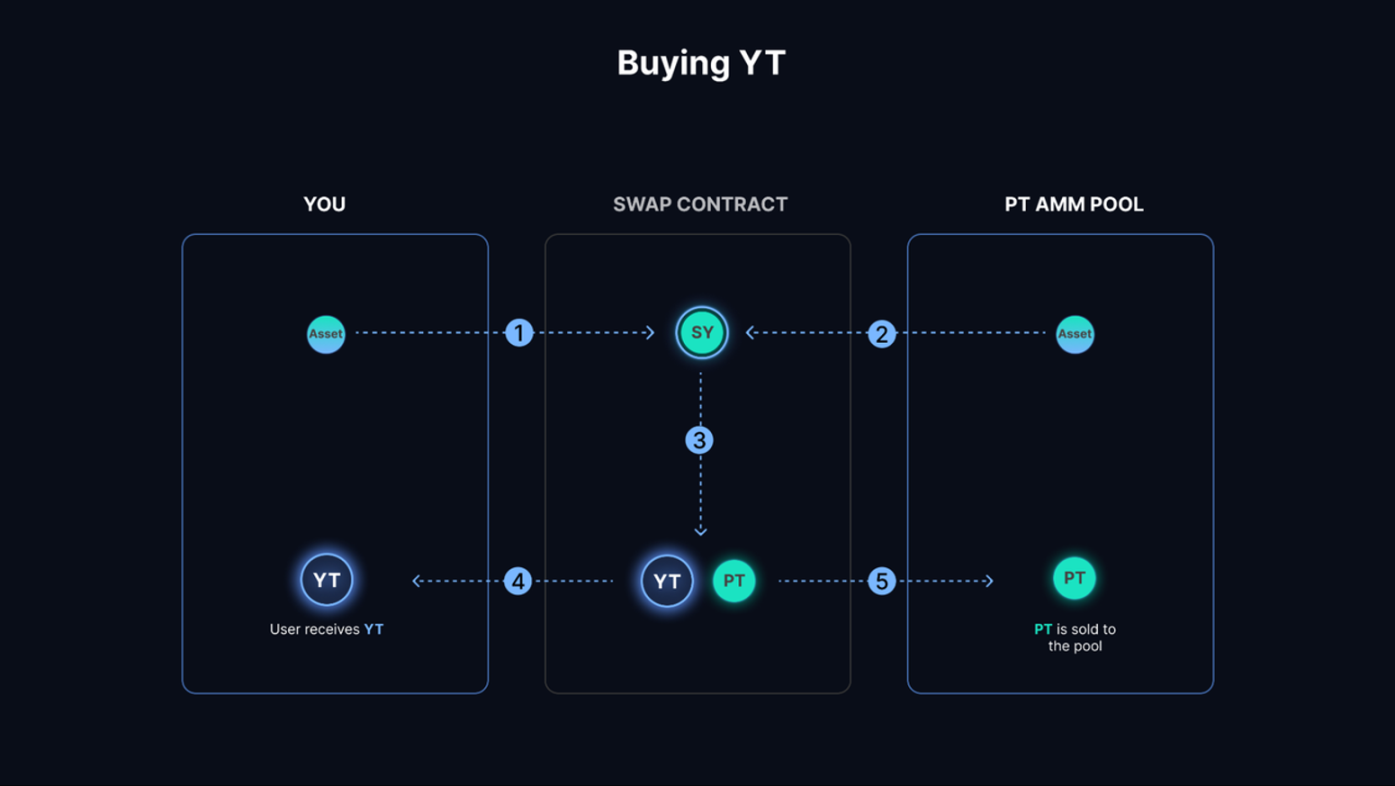

特定のプールでは、ペンドルV2はPT-stETHやSY-stETHのようなPT-SYペアを採用しており、LPの無常損失を大幅に減らすことができます(後で詳しく分析します)。SY=PT+YTなので、YTの交換はフラッシュスワップで実現でき、具体的なプロセスは以下の通りである。ユーザーが1ETH相当のYT-stETHを購入する必要がある場合、ETHをYT-stETHに交換する必要がある。1ETH=N YT-stETHとすると、コントラクトはプールからN-1 SY-stETHを借り、ユーザーのETHをSY-stETHに変換する(具体的なプロセスは、まずKyberswapを通じてETHをstETHに変換し、それをプロトコル内でSY-stETHにカプセル化する)。次に、すべてのSY-stETH(N個)をPTとYTに分割し、適切な数(この場合はN個)のYTをユーザーに渡し、PT(N個)をプールに戻します。

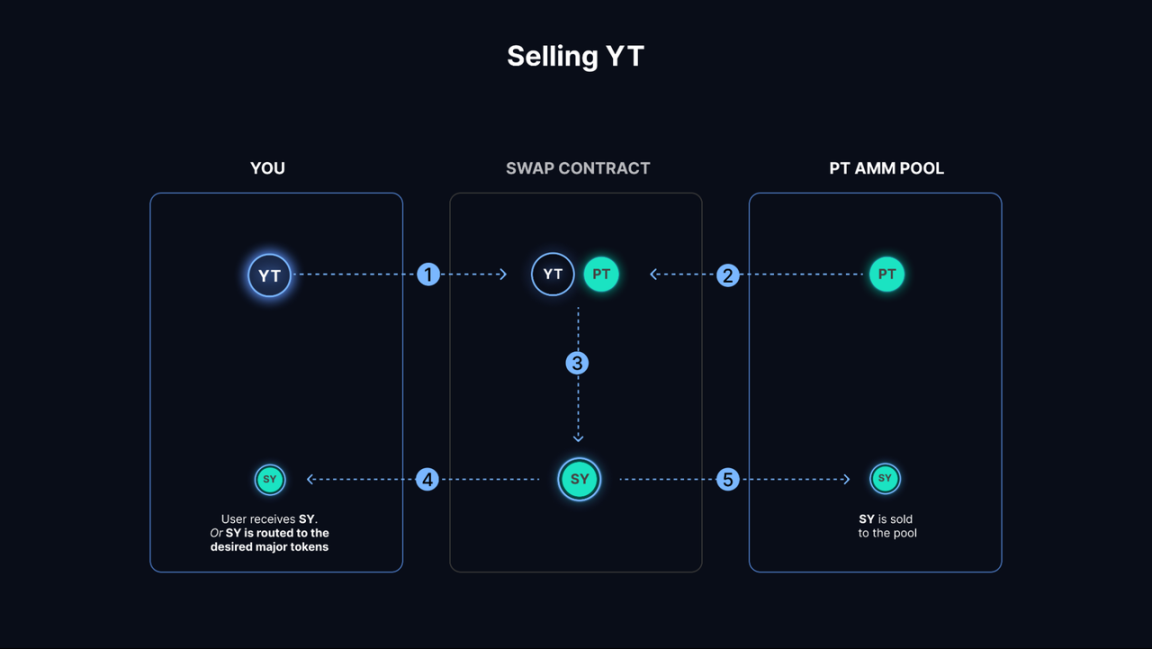

YTを売るプロセスは逆です。ユーザーがN個のYTを売りたい場合(この時点でN個のYTは1SYの価値があると仮定)、契約はプールからN個のPTを借り、N個のSYに統合し、1個のSYをユーザーに渡し、N-1個のSYをプールに返します。

他のAMMと同様、ペンドルAMMもLPがプールに流動性を提供する必要がありますが、PTは満期時にSYと等しくなければならないため、満期時にLPが損失を被ることはありません。ユーザーが流動性を提供する場合、提供される資産はSYとPTの資産であるため、取引手数料とPENDLEの流動性マイニング報酬に加えて、これらの資産からのネイティブ収益が自動的に取り込まれます。align: left;">PT固定利回り:PT自体の購入による利回り

基礎利回り:SY資産からの利回り

スイッチング:SY資産からの利回り

スイッチング:SY資産からの利回りスワップ手数料:取引手数料の20%

PENDLEトークンのインセンティブ

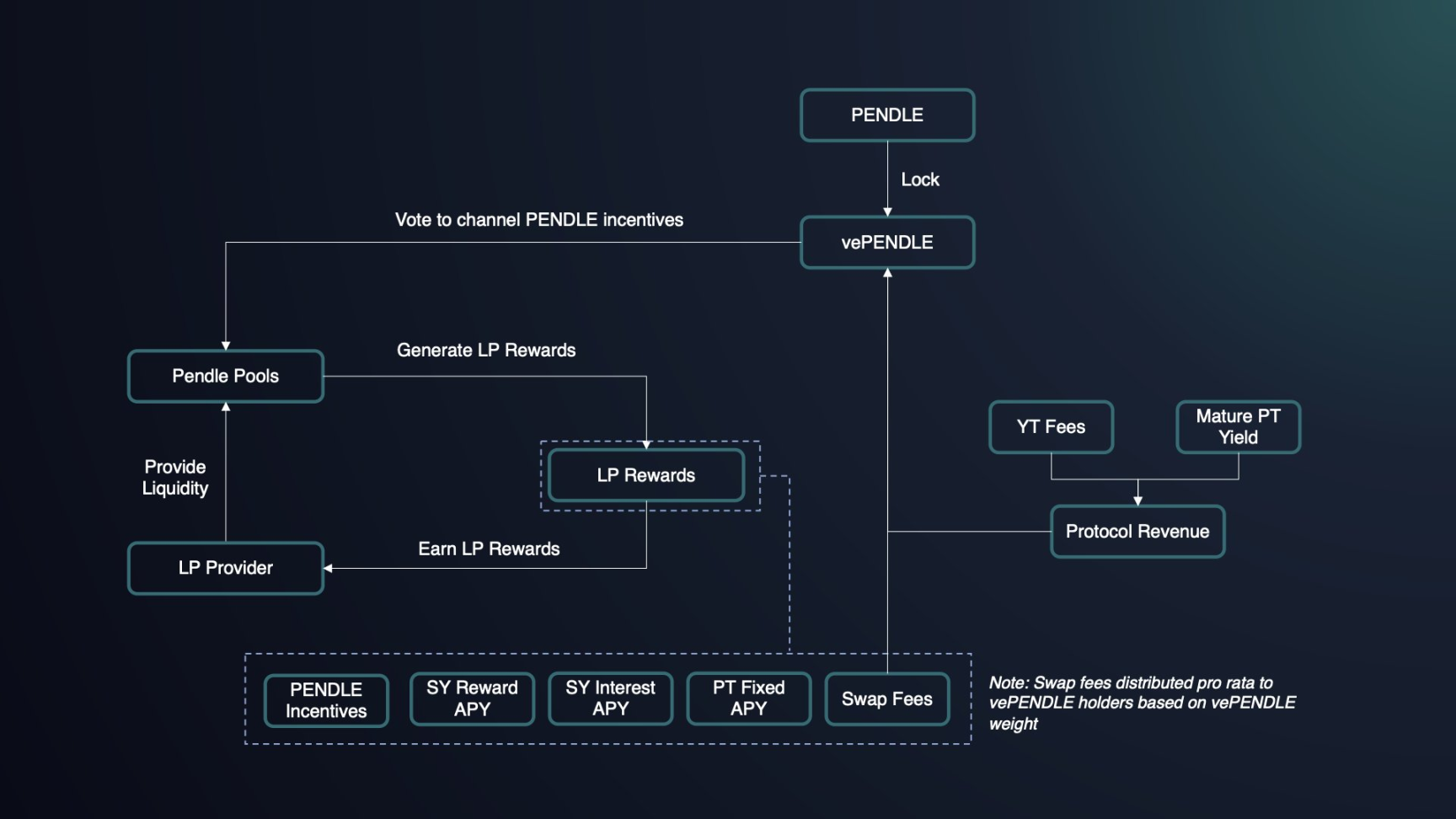

PENDLEのトークン経済メカニズムは、主にvePENDLEを取得するポジションをロックした後に参加できるプロトコル分割と意思決定ガバナンスにあります。CurveのveCRVモデルと同様に、ユーザーはvePENDLEと引き換えにPENDLEをロックすることができ、ロックアップ時間が長ければ長いほど、1週間から2年の範囲でより多くのvePENDLEを得ることができます。

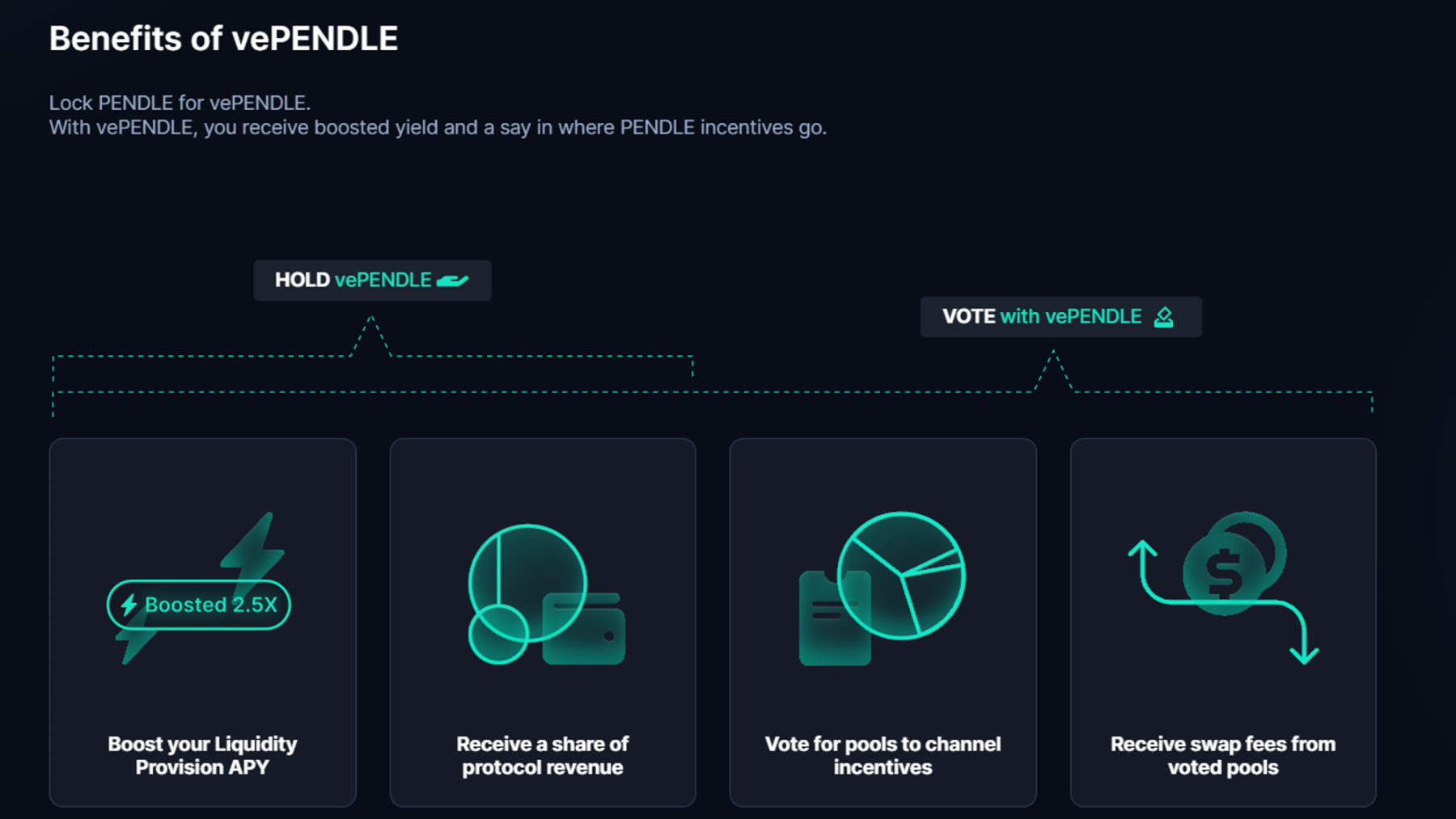

vePENDLEを保有する利点は以下の通りです:

ブーストリターン:LPとして自身のリターンを最高額までブーストすることができます。ブースト: LPとしての収益を最大2.5倍までブーストすることができます

投票: プール全体におけるペンドル・インセンティブの配分について投票することができます

収益の共有vePENDLE ホルダーには以下の特典があります:

投票したプールの取引手数料の 80%: vePENDLE ホルダーは PENDLE インセンティブの流れについて投票し、投票を完了することで初めて選択したプールから報酬を受け取ることができます

収益分配: vePENDLE ホルダーは PENDLE インセンティブの流れについて投票します。li>

全YT収益の3%

PT収益の一部:これは未償還のPTから得られるもので、例えば、ユーザーがPT資産を購入し、期限が切れても償還せず、一定期間後に契約によって取得されます。例えば、ユーザーがPTを購入し、満期時に償還しない場合、一定期間後、資産のこの部分は契約によって取得される

利回りの計算に関しては、保有vePENDLEの合計APY=基本APY+投票者のAPYであり、基本APYはYTとPTの収益から得られ、投票者のAPYはYTとPTの収益から得られる。Base APYはYTとPTの収益から、Voter's APYは指定プールの取引手数料のシェアから得られ、APYの主な構成要素である。現在、Base APYはわずか2%程度だが、Voter's APYは30%以上にもなる。

ペンドルのモデルも、票を買うプラットフォームの作成を促進した。ペンパイとエクイリブリアはともに、コンベックスとカーブのビジネスプロセスと同様に、そのようなビジネスを行っている。しかし、Curve とは対照的に、Pendle 上で資産取引を行う中核的なプロジェクト関係者は賄賂を必要としません。 Curve が安定コインやその他のアンカー付き資産の主要取引プラットフォームとしての役割を果たし、コインの価格のアンカーを維持するためにプールの厚みを確保することが重要であることが、プロジェクト関係者が流動性を誘導するために賄賂に参加する必要性が大きい一因となっていますが、Pendle AMM における取引の厚みを維持することは、以下のような大きな課題となっているようです。LSDやLRT、その他の関連プロジェクト関係者にとって、賄賂に参加することはあまり意味がないように思われるため、賄賂に参加する主なインセンティブはペンドルのLPからもたらされる。/mPENDLEにアクセスすることができる。本稿ではペンドルのみを分析するため、賄賂の生態はここではあまり拡大しない。

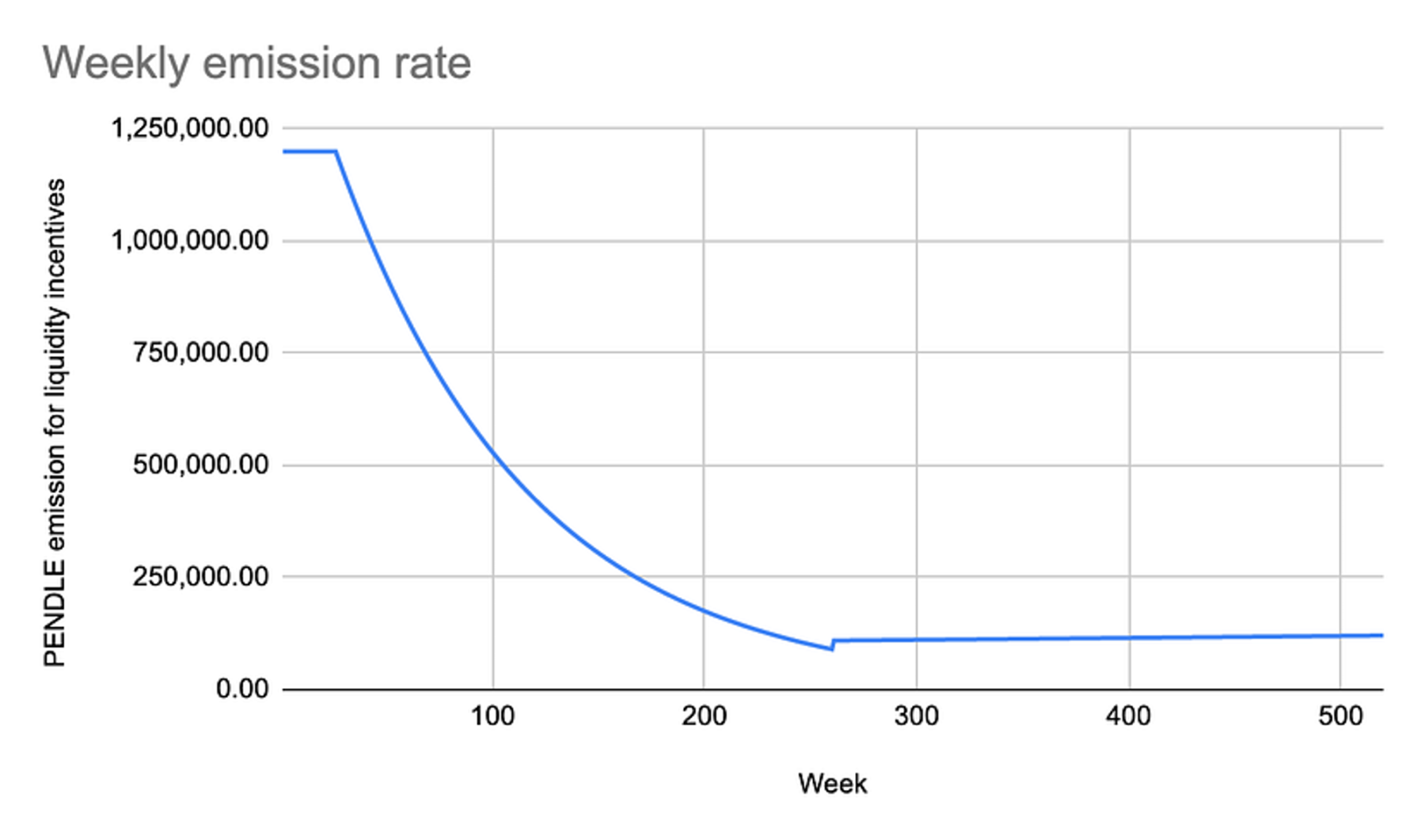

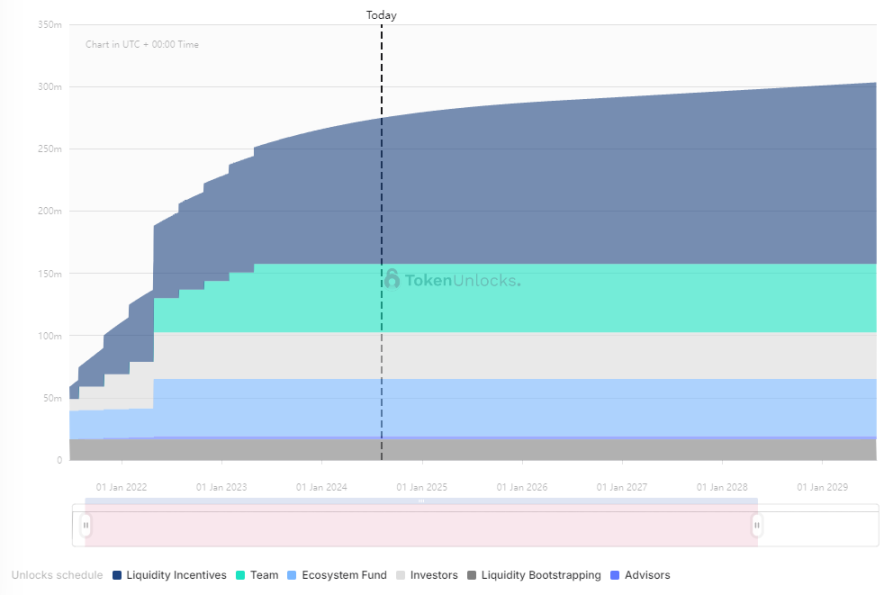

PENDLE トークンは、2021 年 4 月にハイブリッドインフレモデルを使用して、上限なしのトークン供給により、1 週間あたり最初の26週間は毎週120万PENDLEの安定したインセンティブ、その後(第27週~第260週)流動性インセンティブは第260週まで毎週1%ずつ減衰し、その後(第261週以降)インフレはインセンティブに対して年率2%となる。

トークンのアンロックデータによると、初期のトークン配分はチーム、エコシステム、投資家、アドバイザーなどに与えられました。現在、すべてのトークンがアンロックされており、OTC取引を考慮せず、初期配分のみを考慮すれば、PENDLEは将来的にアンロックが集中することはありません。現在、毎日のインフレは流動性マイニングのインセンティブからのみで、1日の排出量はPEDNLEの約34.1kで、8月5日のコイン価格(2ドル)によると、1日のロック解除スローは68.2kドルで、スローは比較的小さい。

ペンドルの開発は、大きく3つの段階に分けられます:

Pendleは2021年のDeFi Summerに設立されましたが、DeFiはDEX、stablecoin、レンディングを主なプロジェクトとするインフラフェーズにあり、金利スワップ商品としての注目度は高くありませんでした。

2022年末までは、イーサのPoS化が完了したことで、イーサの誓約金利が暗号通貨サークルのネイティブ金利となり、大量のLSD資産が急浮上したことで、(1)金利が暗号通貨サークルの焦点の一つとなったこと、(2)大量の有利子資産が誕生したこと。Pendleは独自のPMFを発見した。(3) PendleはLSD投機トラックの小型株ターゲットとなり、ニッチトラックでは競争相手が少なくなった。この期間にバイナンスがローンチされたことで、ペンドルの評価上限はさらに上昇した。

2023年後半から2024年前半にかけて、Eigenlayerがイーサのリプレッジ物語をキックオフし、多数の流動性リプレッジ(LRT)プロジェクトが誕生し、EigenlayerとLRTプロジェクトの両方がポイントとエアドロップのプログラムを発表しました。これにより、(1)より多くの利付資産が誕生し、ペンドルがTVLを増加させる道が効果的に広がったこと、(2)最も重要なことは、ペンドルが元利取引とポイント・レバレッジの交差点を捉え、新たなPMFを発見したことです。 以下のセクションでは、ペンドルがポイント戦争でどのような役割を果たし、ペンドルトークンにどのような力を与えるのかについて詳しく説明します。

まとめると、LPになることとvePENDLEホルダーになることを除けば、現在のところペンドルの主な利用シナリオは、健全な財務管理、金利取引、ポイント・レバレッジの3つです。

主にPT資産に対応する機能については、PT資産を保有することで、満期時に対応する資産の一定額を得ることができ、この固定金利は購入日にすでに決定されている。この固定金利は購入日に決定されるため、利用者はAPRの変動を気にする必要がない。この機能は利回りが安定し、リスクとリターンが低い。この機能は、ポイントの取引が開始された後、ユーザーの利回りをさらに高めている。例えば、eETHの場合、ユーザーはより高い固定利回りと引き換えに、eETHを保有することで得られるポイントを手放すことを選択したため、現在のPT資産の利回り(7.189%)は(2.597%)よりもはるかに高く、イーサリアム基準でより高い固定収入を得たい人に金融ツールを提供し、一部のユーザーは次のように考えていない。LRTプロジェクトのその後のトークンのパフォーマンスは、市場のFOMOがYT価格を押し上げるときに低価格でPT資産を購入することができ、これは実際にはLRTトークンの空売り取引の一種です。

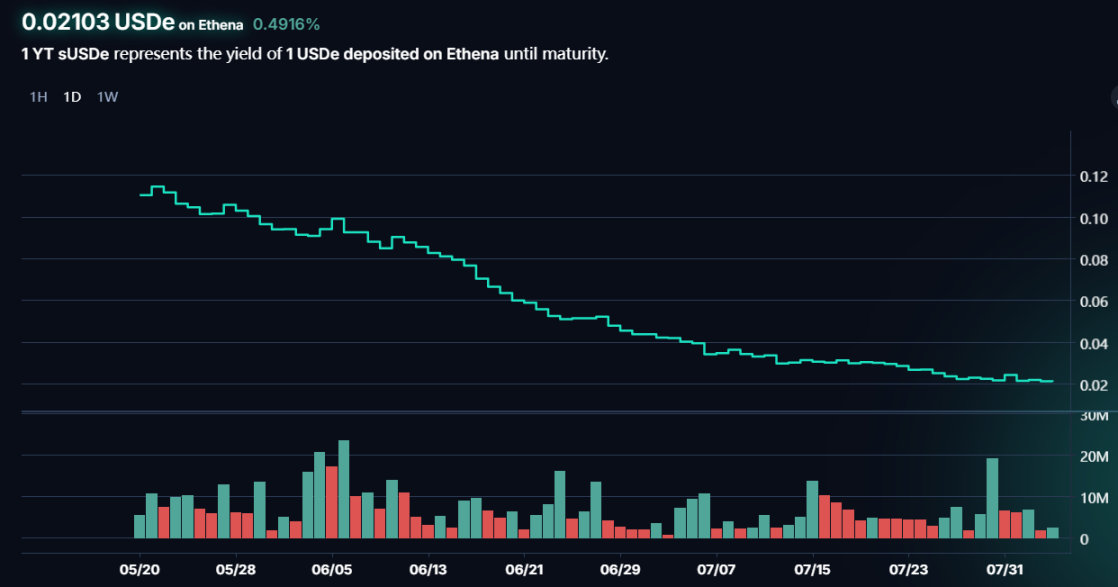

金利のロング・ショート取引は、YT資産のスイング取引によって達成されます。これにより、利回りが将来大幅に上昇すると考えられるときにYT資産が買われ、YT資産価格が上昇したときに売られます。YT資産価格が上昇したら売る。この戦略は、利回りのボラティリティが高い資産の取引に適しており、例えば、エテナが発行するステイブルコインの質権証書であるsUSDeのように、質権利回りは主にETHのファンディングレートに由来し、ファンディングレートが高いほど質権利回りも高くなり、市場センチメントに左右されるため、質権利回りもファンディングレートとともに一定のボラティリティを持つ。YT-sUSDeはスイングトレードで素早く利益を得ることができる。さらに、インテグラル・イールド・ライトが導入されたことで、YT資産の取引には、エアドロップを見越した価格変更も含まれます。例えば、ENAコイン・オファリング前の早い段階でYT-SUSDeを購入し、市場がENAエアドロップにFOMOし始めた後にトークンを売却することで、より高いリターンを得ることができます。このようなスイングトレードは高いリターンとリスクを抱えており、例えば、YT-sUSDEの価格が最近下がっているのは、保有期間が短くなるにつれてYT資産を保有することによるポイントが減少していることや、ENAの価格が下げ続けるにつれてエアドロップの価値に対する市場の期待値が低下していることもあり、早期購入者はより大きな損失に直面する可能性がある。

このサイクルでPendleに最も大きな影響を与えたのは、ポイント取引機能です。

(1)ペンドルのポイント取引が適切なプロジェクトにはどのようなものがありますか?

このサイクルでは、ポイントがエアドロップ発行の主な形式となっており、ポイントを入手する形式には、対話、スワイプ、預け入れがあり、預け入れが最も支配的な方法の1つとなっています。様々なタイプのLRTプロトコル、BTCセカンドレイヤー、プレッジプロトコルが登場し、TVL戦争が今年の大きなテーマとなった。その中には、BTCセカンドレイヤーがBTCとインスクリプション資産を直接ロックする、BlastがETHを直接デポジットするなど、関連資産を直接ロックするプロトコルもあれば、デポジット後に対応する流動資産をデポジット証書として返却し、それを保有することでポイントを獲得するプロトコルもあり、ペンドルの元利分離の仕組みは2番目のカテゴリーに適している、つまり、ポイントを蓄積するための媒体として使用する原資産が必要なのだ。

(2)ペンドルのポイント取引は、どのような点でPMFを可能にしているのでしょうか

ペンドルは主に2つの点でPMFを可能にしています。1つ目はポイントのレバレッジ、2つ目はエアドロップの早期価格設定と予想される取引です。TVL戦争が巨大なクジラのゲームであり、平均的な個人投資家が十分な額のETHを入金する余裕がないのに対し、ペンドルはYT資産の購入を通じてポイントを直接獲得する権利をサポートし、対応するポイントを獲得するための元本が不要で、LRTやEthenaなどのプロジェクトでポイントの数十倍のレバレッジを実現します。第二に、Pendleは基本的にポイントの最も早い市場価格を提供し、YT資産の取引はプロジェクトのエアドロップとコイン価格を見越した取引でもある。(i)まだ TGE になっていないトークンの場合、エアドロップのルールの大半が不明確であるため、入手可能なトークンに対する市場の期待と、それらのトークンの早期価格設定の両方が含まれている。(ii)すでに TGE になっているトークンの場合、コインの明確な市場価格がすでに存在し、知られていない可能性のある情報は、1 ポイントのエアドロップで入手可能なトークンの数であり、エアドロップのルールが比較的明確であれば、原資産は入手可能であることがすでに知られている。エアドロップのルールも比較的明確で、この原資産が満期時に何トークンを入手できるかがすでに分かっている場合、このYT資産はオプションに相当し、現在の価格には満期時のトークン価格に対する価格設定期待が含まれています。

(3)ポイント取引はペンドルの事業収益とコイン価格にどのような影響を与えますか?

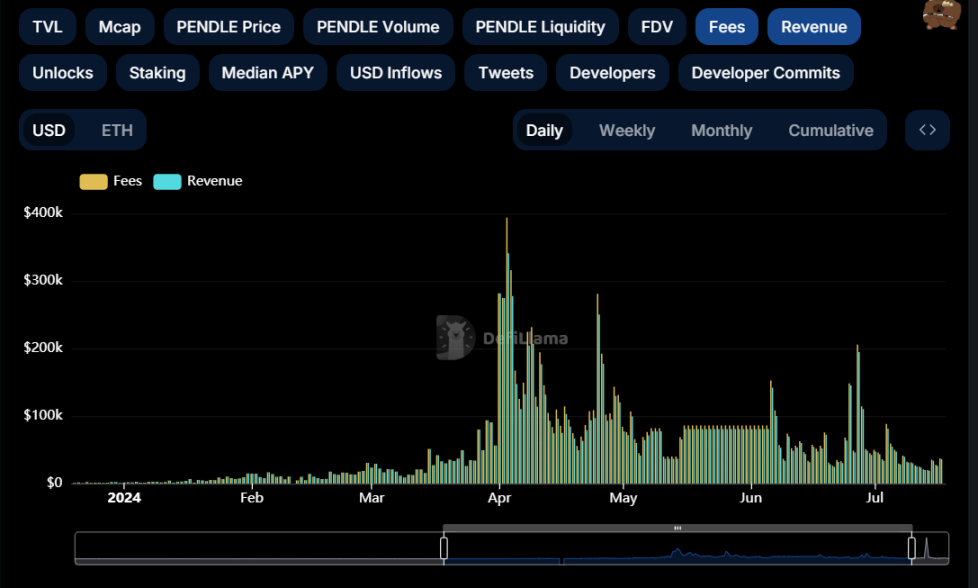

先の分析によると、ポイント取引の導入により、将来のエアドロップに対する期待値での取引が行われるようになり、利回りと比べて急激に変化・変動したため、投機や取引需要が高まりました。最も直接的に、これはペンドルの取引量と取引手数料収入を急速に拡大させ、さらにアセットクラスの多様化によってペンドルのTVLを増加させた。

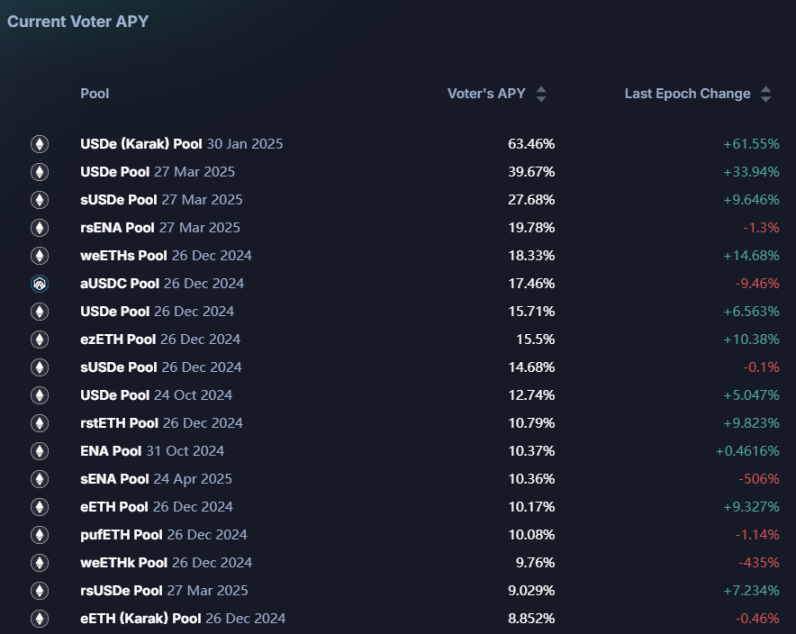

ペンドルのエンパワーメントはさらに顕著である。十分なボラティリティと投機的な需要がなければ、十分な取引はできない。vePENDLEの利回りは極めて低く、2023年7月のvePENDLEの総APYはわずか約2%であったため、ペンドルは当時ホットな投機のLSDの軌跡をたどったものの、コインは依然としてビジネスの恩恵を受けることができなかった。ポイント取引の導入はこの苦境を変え、vePENDLEは現在、複数のプールでAPY15%を超え、vePENDLEに関連するLST資産の複数のプールでは30%を超えている。

(4)基礎となるプロジェクトのパフォーマンスは、ペンドルにどのような影響を与えるか

ペンドルを取り巻く中核的なマイナス要因の2つには、主要資産(LRTとエテナ)の空中投下が含まれる。とエテナ)の空中投下、そしてメインプロジェクトのコインの継続的な低価格である。エアドロップにより投機的需要が減少し、ポイントプログラムが複数期間継続されるにもかかわらず、コイン価格の低下と相まって、プロジェクトに対する市場の信頼と期待が著しく低下し、預託を選択するユーザーが減少し続け、関連する取引量も大幅に縮小している。ペンドルは現在、TVLと取引量の両方で大幅な減少を経験しており、同じ苦境がコイン価格にも反映されています。

本稿では、ペンドル社を取り巻くビジネスデータは、在庫と取引量の2つの主要部分に分けられると主張します。在庫は主にTVLで表され、TVLの構成、アセットプールの満期、ロールオーバー比率など、TVLの健全性と持続可能性に影響を与える指標に細心の注意を払う必要があるほか、フローは主に取引量で表され、取引量、取引手数料、取引量の構成などが含まれ、取引量の変化はエンパワーされたトークンに直接的な影響を与える。

ETH建てのTVLは2024年1月中旬以降急速に成長しており、PENDLEコイン価格と高い相関関係を維持しています。ピーク時には1.8M ETHを記録し、6月28日と7月25日にTVLの急激な下落を経験したが、これは主に大規模な資産プールの期限切れと、期限切れ後の新たな投資ラウンドの需要不足によるもので、その結果TVLは急速に失われた。現在、PendleのTVLは約100万ETHで、ピーク時から50%近く減少しており、減少は効果的に緩和されていない。

具体的には、2024年6月27日に、Ether.FiのeETH、RenzoのezETH、PufferのpufETH、KelpのrsETH、SwellのrswETHを含むいくつかのLRT資産プールが期限切れとなり、ユーザーは投資元本を償還しました。このことは、LRT プロジェクト のコイン発行量とコイン価格の下落に伴い、関連アセットの財務 管理と投資に参加したいというユーザーの需要が減少しているという前節の 分析を裏付けるものである。現在のサイクルでは、イーサのエコシステムは十分に革新的ではなく、市場はETH価格を楽観視していない。 ETHへの投資に対する市場の需要が弱まれば、ペンドルの事業収益の水準に直接影響するため、ペンドルとイーサは強い絆で結ばれている水準にある。

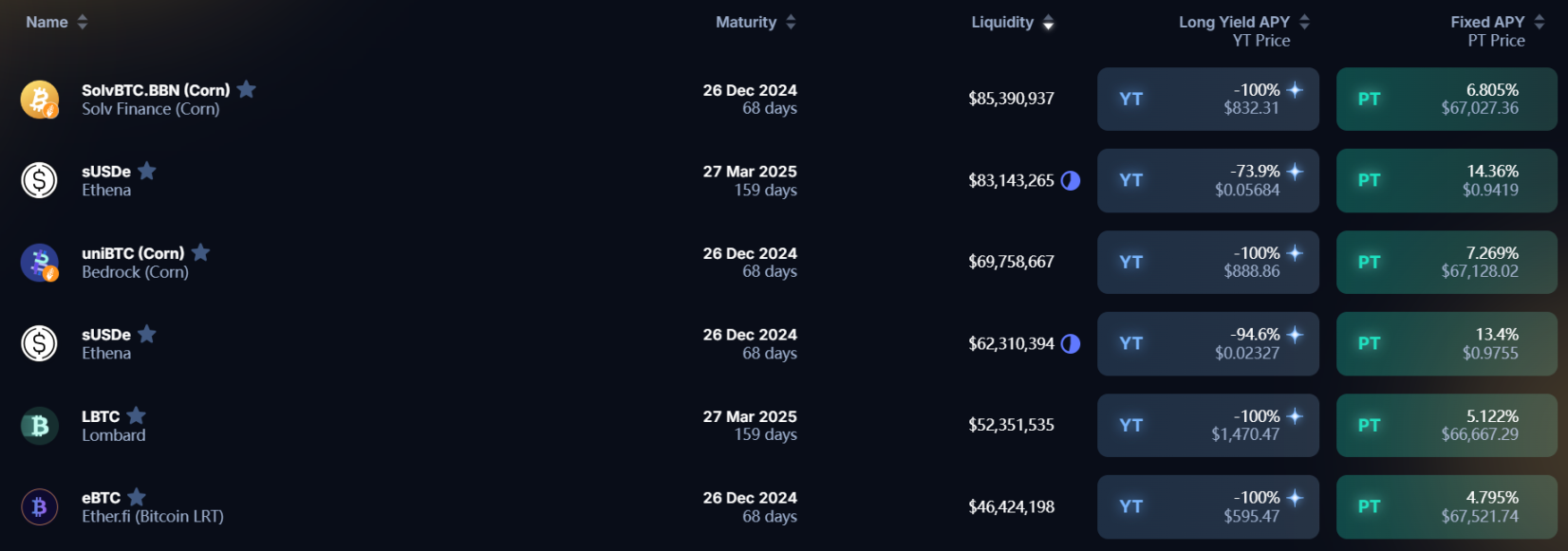

ペンドルのTVL構成比を見ると、ペンドルの総TVLは現在24.3億ドルで、そのうちTVLが1,000万ドルを超える資産プールは11あり、最もTVLが高いプールはSolvBTC.BBNで、総TVLの約3.51%を占めている。TVLの構成は比較的健全で、少数のアセットプールがTVLを多量に占めるような状況は見られない。プールの満期プロフィールを見ると、次の大きな満期日は2024年12月26日であり、ペンドルのTVLは近い将来、比較的安定した傾向を示すと思われる。

イーサのリプレッドの波が終わった後、PendleはBTCfiやUSDe/USD0などの安定コイン資産に比較的スムーズに切り替わり、ビジネス数字や市場センチメントは4月当時ほど良くはないものの、TVLの数字は基本的に大きく下落することなく維持されましたが、スレではしかし、イーサLRTプロトコルのコインオファリングが相次ぎ、EIGENが取引に参入したことで、リプレッジサーキットのイマジネーションが薄れ、ある程度、BTCリプレッジサーキットへの投機熱も圧縮され、それがペンドルの取引高データの減少に反映されており、次にペンドルに打撃を与えそうな出来事は、バビロンのコインオファリングとBTCリプレッジサーキットであろう。BTCリプレッジ終了後、ペンドルは新たなステイブルコインを見つけることができるだろうか。BTCのリプレッジが終了した後、Pendleは新しいアプリケーションを見つけることができるでしょうか?

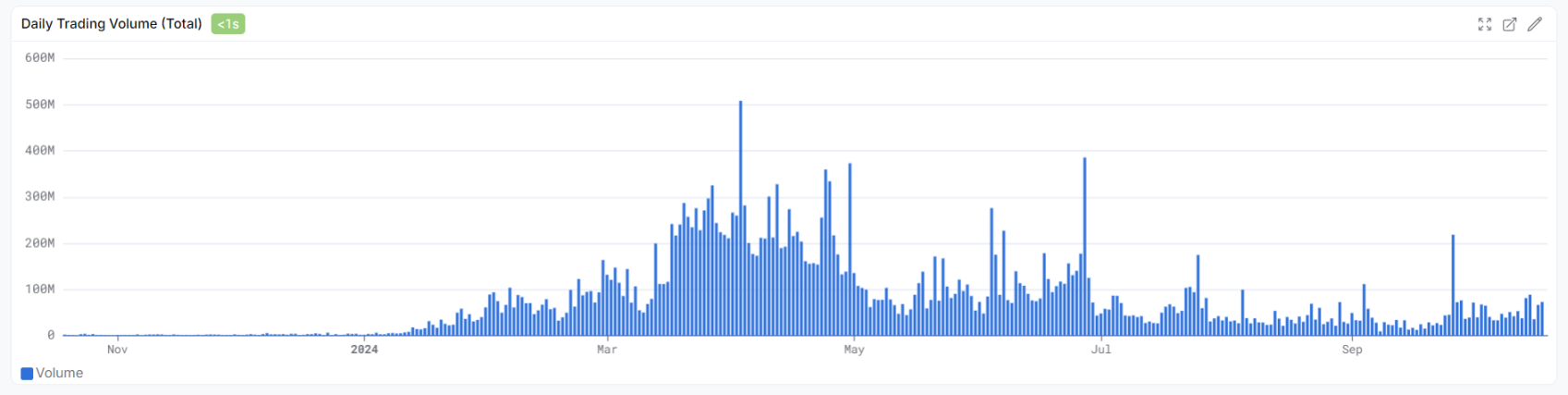

ペンドルAMMの出来高も2024年1月以降急速に増加し、4月頃にピークを迎えました。4月末にEigenlayerがコインオファリングを発表した後、Ether.fiのようなLRTプロジェクトのエアドロップから予想される下落を伴い、取引量は大幅に減少し、現在では2024年以降の低いレベルでさらに減少しています。

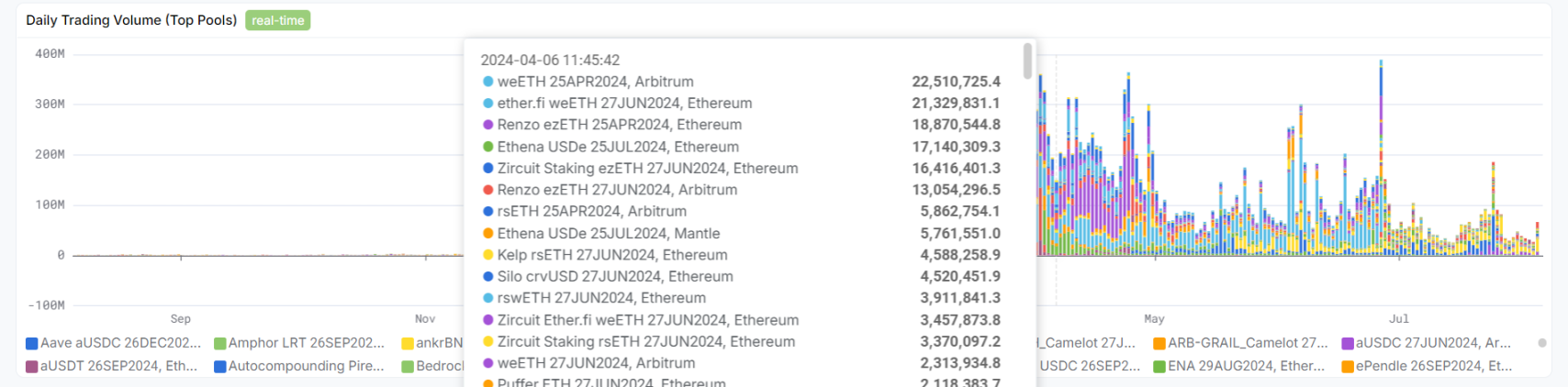

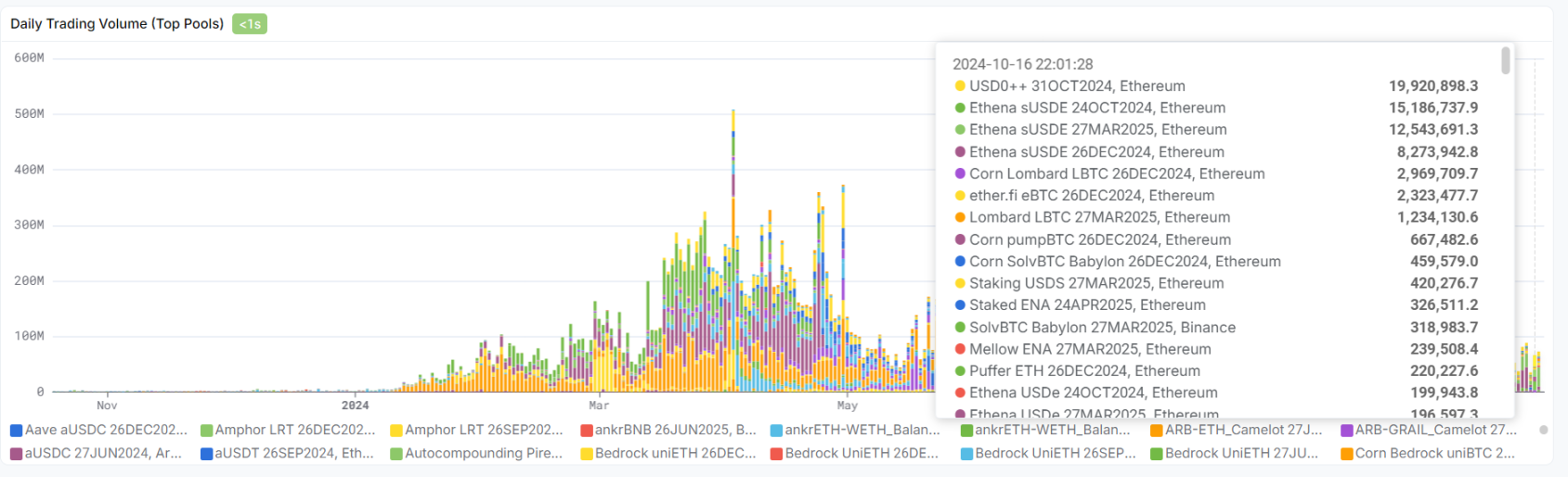

取引量の構成から見ると、2024年前半の取引量は主にRenzoとEther.fi関連資産の取引で構成されており、現在、Pendle AMMの取引量は主にEthenaとUSD0の2つのプロトコルに由来しており、BTCfi資産がもたらす取引量は比較的限られており、取引量はEthenaとUSD0のプロトコルに直接関係している。取引量はより限られており、取引手数料とvePENDLE保有者の年率リターンに直接関係しており、TVLよりも直接的な原動力となっている。

トークン・ロック比率はトークンの需給に直接的な影響を与え、1日にリリースされるトークン数が比較的安定しているケースでは、トークンにロックされるPENDLEの数が多いほど、トークンの需給に影響を与えます。PENDLEのロック数の変化は、そのビジネスデータやコイン価格の変化と同様の傾向を示しており、2023年11月以降、PENDLEのロック数は38Mから55Mのピークまで急激に上昇し始め、54Mに達した2024年4月以降、PENDLEのロック数の伸び率は鈍化し始め、vePENDLEの様相すら呈している。2024 年 4 月に 54M に達した後、PENDLE ロックインの増加率は鈍化し始め、vePENDLE の純流出さえ発生する。TVLと数量が減少するにつれ、vePENDLEの利回りは低下し始めるため、PENDLEのロックインの魅力は低下し始める。一方では、ロックアップ期間の制約から、この指標は TVL、取引量、コイン価格に比べて反応が遅れており、短期 的に大きな変動が生じないこと、他方では、ヘッドライン資産プールは 依然として良好な利回りを維持していることから、vePENDLE の流出が鈍化していること。しかし、事業データとvePENDLEの成長データの両方が、ペンドルが短期的な事業の痛みに直面していることを反映していること、そして、ペンドルはレスタキングとポイント・クーリングの後、以前のサガを継続するための新たな成長ポイントをまだ見つけられていないことに留意すべきである。

まとめると、ペンドルの成功はPMFの正確な特定にあり、さらに稀なのはビジネス収益が直接トークンに力を与えることです。YT製品をポイント取引対象としてパッケージ化し、AMMの取引量を増加させ、vePENDLEの収益を増加させます。

7.50ドルから下落した後、ペンドルはまだ流れを変えていない。ペンドルは、金融と投機の両方の特性を持ち、さまざまなリスク許容度を持つ投資家のニーズに応える素晴らしいDeFi商品であることは否定できない。しかし、イーサネイティブのTVLが下落した後も回復の兆しが見えず、RepledgeプロジェクトとEthenaの業績不振がその後のエアドロップに対する市場の期待を低下させたため、ペンドルの利用需要は減少しており、その結果、ペンドルの暗号通貨価格は新たなポジションを模索している。ペンドルは新たな製品パッケージを見つけるか、ソラナなどの新たなエコシステムに進出し、自身の価値を高める必要があるだろう。Pendleは、新たな成長の余地を見つける前に、新たな製品パッケージを見つけるか、Solanaのような新たなエコシステムに進出し、TVLと取引量を増やす必要がある。

Pendleのもう一つのニッチはイーサベータですが、それは最近シフトしています:イーサのリプレッジの時代には、Pendleはイーサとデリバティブ資産、さらには安定コインでありながらエテナのための重要な金融商品です。USDeプレッジの利回りは、ETHのファンディングレートにも直接相関しています。市場が一時的にイーサリアムエコシステムに関する情報を失い、ETHが弱く上昇した場合、Pendleは何もできない。それよりも重要なのは、ペンドルがPEPEなどのMEME型イーサベータと異なるのは、ETHの価格がペンドルコインの価格に直接伝達効果を及ぼす点である:ETHが弱く上昇する→ETHローカル資金運用の需要が減少する/再プレッジトラックの業績が冷え込む→ペンドル利用の需要が減少する→ペンドル事業からの収入が減少する→ペンドルコインの価格が下落する。しかし、ビットコイン担保資産がペンドル上のイーサリアムに取って代わったため、この伝達層が弱まる可能性がある。

最後に、この記事ではいくつかの基本的なポイントを紹介しています:

LRTプロジェクトとEthenaを追う、USD0などの安定コインプロジェクトに続き、ポイントシーズンの終了によって、ペンドルの事業収入は再び減少する可能性が高い。

ペンドルのTVLと取引量の変化を注視し、複数のアセットプールが再び期限切れになれば、TVLの急激な下落を引き起こす可能性があり、そうなれば事前にペンドルのポジションの一部を売却してヘッジすることができる。

ペンドルV3のローンチ、新たなアセットプールと取引戦略のローンチ、新たなパブリックチェーンエコシステムへの拡大の可能性など、ペンドルの製品の進捗を引き続き監視してください。

Avraham EisenbergがMango Marketsで1億1000万ドルの詐欺で有罪判決を受け、MNGOトークンの価格を操作し、DeFiの脆弱性を暴露。

Miyukiアイゼンバーグは、公に自分の行為を告白したにもかかわらず、すべての容疑に対して無罪を主張している。

Alex

AlexEisenberg の弁護士は、Mango Labs の申し立てが成功する可能性は低いと述べています。

Beincrypto

BeincryptoSolana を拠点とする分散型取引所 (DEX) の Mango Labs は、「収益性の高い取引戦略」を理由に Avraham Eisenberg を訴えました。

Bitcoinist

BitcoinistCFTC は、Mango Markets に対する彼の攻撃は合法的な行為であるという Eisenberg の主張を支持していません。

cryptopotato

cryptopotatoアブラハム・アイゼンバーグ氏にすぐにコメントを求めることはできず、彼に弁護士がいるかどうかは不明です。

Others

Others先月の 1 億ドルの Mango Markets 価格操作作戦の背後にいる暗号トレーダーである Avraham Eisenberg は、Aave に対して同じことを行うことができませんでした。

Mango Markets の搾取者が戻ってきましたが、今回は計画どおりに進まない可能性があります。

Crypto Briefing

Crypto Briefing最初の申し出は却下されたようです。

Coindesk

CoindeskSolana ブロックチェーン上の分散型取引プラットフォームである Mango Markets は、ハッカーの犠牲になったときに「収穫の機が熟した」状態になりました。

Bitcoinist