カカオのKlaytnとLINEのFinschia:ブロックチェーン・コラボレーションの新章

カカオのKlaytnとLINEのFinschiaが統合された画期的なブロックチェーン・パワーハウスは、トークノミクス、エコシステムの拡大、ブロックチェーンの革新において新たなスタンダードを打ち立てている。

Brian

Brian

著者: @Web3Mario (https://x.com/web3_mario)

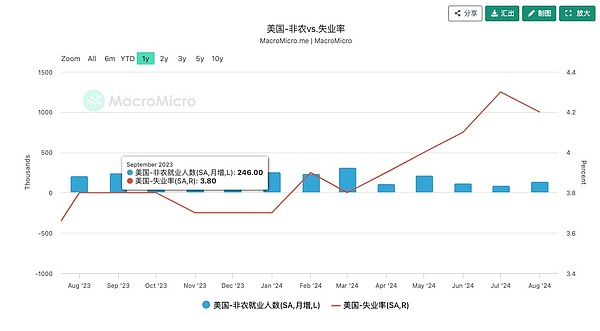

サマリー:先週、リスク資産市場は、特に8月の米国の非農業部門雇用者数と失業率や他の主要なデータのリリース後の金曜日に、いくつかの圧力に直面している比較的大規模な後退であるように見えたが、ビューのデータの観点から、予想よりも少ないものの、特に悪くはないので、この種の値動きのためにまだ何が起こっているのか、最後に見るために、繭を引き出す必要があります。何が起こったのか。したがって、私は週末の時間のロジックを要約し、あなたと共有するいくつかの洞察があります。全体的に、このラウンドの下落の中核的な理由は、表面的には、米国の非農業部門雇用者数のデータ "予想よりも少ないリバウンド "であり、ある程度、米国の景気後退に関する市場の懸念を引き起こし、本質的にエヌビディアの第2四半期の収益の公表を伴う、成長率の鈍化のパフォーマンスは、エヌビディアベルトの強気市場のコアドライバのラウンドが殺すために始めたように!評価、このように資本がリスクを回避するために、技術株式セクターのレバレッジ解消のペースを加速させた。

まず、金曜日の暗号市場の下落や失業率などのデータの動きとして、非農業部門雇用者数について簡単に見ておくと、金曜日に発表された8月の米国の新規雇用者数は14万2000人増加し、7月の8万9000人を上回った。これは雇用市場の改善を示すものだが、予想されていた16万5000人にはまだ遠く及ばない。一方、失業率は若干低下し、7月の4.3%から4.2%に低下した。これも市場予想通りだった。

このデータは、実は週間新規失業保険申請件数の変化を通じて事前に観察することができると、前回の記事で分析した。また、「邦銀の金融緩和策を巡り、金融緩和の動きが加速している」と指摘する声もある。

では、なぜこのような、特に悪くはなさそうなデータが、暗号市場の急激な変動を引き起こすのでしょうか。本質的な理由はやはり、NVIDIAの第2四半期収益の伸びの鈍化に端を発したレバレッジ削減作業からの一種のフィードバックだと思います。

収益成長率の鈍化は、資本の期待を満たすことはできません。

今回の強気相場の中心的な原動力は、エヌビディアに代表されるAIセクターの成長であると言え、2024年8月29日に発表された第2四半期決算は、まだ成長を示しているものの、それは市場の売りを引き起こし、核心的な理由は、パニックを引き起こしたEPSの成長率の加速低下にあり、市場は評価を殺し始めた。このロジックを少し説明すると、通常、株価は、様々な財務データ、予測、市場情報などを通じて資産価値を評価する、市場のその企業に対する評価からのフィードバックである。株式評価の中心的な目的は、その企業が投資に値するかどうか、価格が潜在的な収益性や資産ポジションに見合うかどうかを判断することである。最も基本的なバリュエーション手法の一つは、株価収益率(PER)を算出し、その企業が属する業界の平均値との比較と組み合わせて、現在の株価が割高か割安かを判断することである。PERは株価を米国の利益、つまりEPSで割って算出されるが、これは株式の中心的価値が配当権であるためである。 実際、この価値は、会社の配当だけで元本を取り戻すのに数年かかる銘柄に投資するという前提としても理解されます。一般的に、テクノロジー・セクターは高成長という特徴があるため、市場はより高いPERの基準を与えますが、これはわかりやすく、高成長が続けば、会社の配当の伸びもどんどん速くなると市場が考えるからです。将来の成長に対するディスカウントが、市場の高株価許容度に反映されるわけだ。 このような背景を整理した上で、エヌビディアの決算報告が何を反映しているかを見てみましょう。実際、本質は、EPSの加速度的な減少が、バリュエーションが高すぎるという市場の懸念を引き起こしたということです。このチャートから、この影響をはっきりと見ることができます。上部はNVIDIAの株価で、下部はEPSの前年同期比成長率です。第1四半期のパフォーマンスと比較して、第2四半期のEPSの成長率が大幅に低下しているように見え、下降傾向が増加していることがわかります。 私たちは、過去6ヶ月で思い出し、NVIDIAの株価のための市場は過大評価されているかどうか、より広範な議論を生産している、四半期決算発表に近いたびに価格の変動に表示されます、しかし、毎回、市場の疑問を破るために明るい成長データを持つNVIDIAは、P / Eレシオの収益成長率のパフォーマンスの期待よりもはるかに多くのリターンを通じて。これは、市場が一定の思考慣性を持つことができ、その市場価値は一度最初の位置に来ている場合でも、この高成長期待はまだ維持されます。もちろん、これは現在の制限金利のためでもあり、業界のほとんどは多くの圧力を抱えている。だから、このような成長孤高は明らかに資本に有利であり、資本は高金利環境に対してウォームアップを選択し、一定の関係がある。しかし、この成長実績は資本の強化された期待に応えるようには見えず、PEは予想通り46前後の妥当な範囲に戻らなかった。そのため、8月29日の決算情報を市場が完全に消化した時点でわかるように、エヌビディア株は米国の労働者の日後の9月3日の取引開始後に急速に下落し、PERは46近くまで戻った。しかし、フォローアップのさらなる低下、または独自の見通しを与えるために様々な機関を見ているかどうか、これまでのところ、すべての関係者の態度はまだより楽観的なようであり、それ以上の弱気情報はありません。

円は高金利環境を通じて安価なマネーの供給源であったことは以前の記事でも触れたが、日本の半導体業界とエヌビディアのこれまでの関係もあり、エヌビディアの株価押し上げの核となるレバレッジマネーの供給源であったわけだが、バリュエーション殺しの展開とともに、日銀の度重なる安心感にもかかわらず、実際にはリスク回避のために市場が再びデレバレッジに転じていることがわかるその作戦とは。9月3日以降、ドル円相場は147円から142円まで急落し、年初の安値140円台の圧力に挑戦した。

レバレッジを効かせた資金コストのさらなる水増しに端を発した急激な円高は、今度は裁定取引の利益をさらに圧迫し、デレバレッジをさらに刺激することになるため、結果として生じる負のフィードバックリスクに警戒する必要がある。

カカオのKlaytnとLINEのFinschiaが統合された画期的なブロックチェーン・パワーハウスは、トークノミクス、エコシステムの拡大、ブロックチェーンの革新において新たなスタンダードを打ち立てている。

BrianFuse NetworkはポリゴンのCDK for Ethereum Layer 2の採用を計画しており、ブロックチェーン技術におけるCDKの影響力の高まりを強調している。

Cheng Yuan

Cheng Yuan Coinlive Coinlive

Coinlive Coinlive  Nell

NellTEL AVIV、イスラエル、2022 年 5 月 16 日: 支払いに重点を置いた主要なブロックチェーン プレーヤーである Fuse は本日、Fuse Network の完全な統合を発表しました ...

Bitcoinist

Bitcoinist12月15日、公式ニュースによると、日本の通信大手LINEの暗号資産・ブロックチェーン事業部門であるLVC株式会社は、現行の「NFTマーケットβ」をベースに、新たなシリーズを加えたNFT総合マーケット「LINE NFT」を開設すると発表した。機能は来年リリース予定で、春には利用可能になります。

Cointelegraph

Cointelegraph今年のビットコインの値動きは「同じ、同じ、でも違う」ケースだが、歴史的に見て、異常なことは何もない。

Cointelegraph日本ナンバーワンのスーパーアプリであるLINEは、独自のNFTマーケットプレイスを立ち上げ、暗号化機能のリストに新機能を追加した。

Cointelegraphコインテレグラフ フランスの公式発表は、ヨーロッパの主要なブロックチェーン イベントであるパリ ブロックチェーン ウィーク サミットで行われます。

Cointelegraph