パープDEXとCEXの競合は?

古くからの疑問だが、オンチェーン・パープ・デックスは、他の競合他社、さらにはCEXとどのように競争すべきなのだろうか?

JinseFinance

JinseFinance

著者:TokenBrice、情報源:DefiLlama 24

veCRV にインスパイアされたVelodromeモデルは、DEXの3つの主要プレーヤー(流動性)の間でより優れた一貫性を実現しています。LP(流動性供給者)、トークン保有者、流動性を必要とするプロジェクト - DEXの3つの主要プレーヤーの間で優れた一貫性を達成しています。しかし、DeFiスペースのほとんどのプレイヤーは、この理由をまだ理解していません:しかし、この記事を読めば、あなたはもうその一人ではありません。

今日は、DeFi空間における真の成功例であるVelodrome/Aerodromeについて説明します。この投稿では、2つのモデルを比較し、VelodromeがveCRVテンプレートをどのように改善し、そのニュアンスの大きな意味は何かを説明します。

1. DEXが提供するモビリティ構造(例:x*y=k、テーブルスワップ、CL、テーブルスワップ-NG、カーブV2など)

2. インセンティブモデル。DEXはトークノミクスと同義である。

この記事では、ベロドロームの革新の中心である後者に焦点を当てます。カーブのveCRVトークノミクスの基本的な理解を前提としています。

手数料の徴収と再分配は、分散型取引所の生命線です。DEX分野のリーダーであるUniswapは、収集した資金の100%が流動性プロバイダーに行くという、非常にシンプルでありながら非常に効率的なモデルを現在も運営しています。

2020年8月のCRVトークンのローンチにより、Curveはあるペアで集められた手数料の50%が流動性プロバイダーに行き、残りの50%が「DAO」(管理手数料)に行くという代替の道を探りました。Curveは「流動性メーター」の概念を導入しており、ロックイントークンホルダー(veCRV)はCRVの排出を流動性プロバイダーが受け取るように指示することができます。流動性プロバイダーが受け取ることで、新しいインセンティブ戦略が生まれます。

2年後の2022年5月末にローンチされたVelodromeは、Curveモデルを反復した以前のプロジェクト、Solidlyに触発され、フォークへの別のアプローチを模索しました。ここでは、LPは流動性を提供するペアに課される手数料を受け取らず、完全に排出を通じてインセンティブを受ける。

veCRVとveVELOの違いの中心は、DEX/DAOレベルで課金される手数料をどのように扱うかであり、課金される手数料の額と分配モデルに違いが見られます。

このトピックのニュアンスに飛び込んでみましょう:それぞれのモデルの長所と短所を理解する鍵となります。

Curve と Velodrome は同じ基本ロジックに従っています: 毎週、一定数のCRV/VELOトークンが発行され、流動性プロバイダーに割り当てられます。.各プールには関連するメーターがあり、veCRV/veVELO保有者は投票することができ、毎週の予算配分は「メーター投票」比率に従います:もしメーターがveCRV/veVELO投票総数の1%を獲得した場合、その週に発生した発行総量が流動性プロバイダーに割り当てられます。もしメーターがveCRV/veVELOの総投票数の1%を獲得した場合、その週に発生した全発行量の1%がその通貨ペアに割り当てられます。

これらの発行は、基本的にDEXの主なコストであり、流動性を誘致し維持するために支払われる価格です。次に重要なのは、台帳の反対側、つまり収益です。

Curveでは、収益は各プールの「管理料」からもたらされ、通常50%に設定されています。つまり、あるプールで集められた手数料は、LPとDAO/veCRVホルダーの間で均等に分配されます。

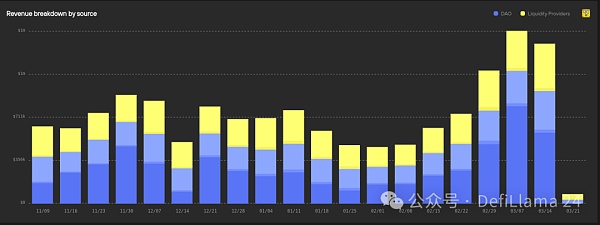

カーブの収益概要:水色は管理手数料、黄色はLPに支払われる手数料、紺色はcrvUSD安定コインからの収益 - 出典:DAO/veVELO保有者は、DEXで発生した手数料の100%を得ることを意味します。

カーブの収益概要:水色は管理手数料、黄色はLPに支払われる手数料、紺色はcrvUSD安定コインからの収益 - 出典:DAO/veVELO保有者は、DEXで発生した手数料の100%を得ることを意味します。

この核心的な違いはすでに大きな影響を及ぼしていますが、これらの手数料がveCRV/veVELO保有者にどのように配分されるかに関して言えば、次の違いはさらに理にかなっています。

Curveは、料金均等化システムとして説明できるモデルを採用しています。多くの技術的な詳細を取り除くと、これらの手数料はプールに関わる様々なトークン(例えば、3poolのUSDC/USDT/DAI)全体で収集され、毎週収穫されて3pool LPトークンと交換されます。strong>-これは、おわかりのように、それを機能させるためにある種のインフラが必要であり、そのコストはCurve DEXのプール数に応じて増加することを意味します。

一方、Velodromeは、インフラを必要とせずに、より優れたDEX/LP/トークンホルダーの一貫性を達成するため、すべての次元で優れたモデルを提供します。その方法を見てみましょう。

簡単に言うと、Velodromeは、メーターの投票活動を手数料の割り当てにつなげます。ここで、保有者が持っているveVELOの数は重要ですが、より重要なのは、どのプールに投票するかです。手数料は元のプールで課金されます(つまり、ETH/USDCプールの投票者はETHとUSDCを得ます)。

Velodromeは手数料の割り当てをメーターの投票活動に結びつけます:veVELOホルダーは、投票したプールで課金された手数料のみを受け取り、元のプールの通貨ペアで週に1回支払われます。Curveと比較して、これはveVELOホルダーとVelodromeのDEXとしての最善の利益をよりよく一致させます。

この単純なシフトは、興味深い投票フライホイールを生み出します。多額の手数料を請求する取引量の多いペアは、投票者にとって高いインセンティブを意味します。これにより、多くの投票が行われ、妥当な発行がそのペアに向けられ、より多くの流動性プロバイダーが集まり、より多くの取引量を引き受けることになります。均衡点に達するまで。これは、多くのペアが、賄賂を贈ったり、クジラの投票者を探したりする必要なく、自立できることを意味します。

ベロドロームの収入概要 - 出典:Aerodrome Revenue Overview - Source: 0xkhmer Dashboard

ベロドロームの収入概要 - 出典:Aerodrome Revenue Overview - Source: 0xkhmer Dashboard

では、veCRV/veVELO投票者のケースを考えて、これを説明しましょう。を考え、取引量が最も少ないペアに投票することを説明します(これが一般的なケースです)。

On Curve:

1.重要なveCRV保有者は、賄賂を集めるためか、そのプールに関与するトークンをサポートしたいためか、TVLに比べて少量の取引量を扱うプールに投票します。

2.彼の投票活動は、不必要に分配を指示するため、DEXとしてのCurveにとって有害である。

3.彼は、よりCurve指向の投票者と同数のveCRVパックを持つ投票者と同量の3CRVを受け取り、投票された取引量を最大化する方向にインセンティブを誘導しようとしている。

今度はベロドロームについて:

1.重要なベロベロホルダーが、賄賂を受け取るためか、プールに関与するトークンをサポートしたいためか、TVLに比べて少量の取引量を扱うプールに投票する。

2.彼の投票活動は、不必要に分配を指示するため、DEXとしてのVelodromeに有害である。

3.彼が投票したプールは非常に少量のトランザクションを扱うため、彼が受け取った手数料の額は少額である。

同じことが、 DEX 興味のある、トランザクション量の多いプールに投票した場合にも当てはまります:

- Curve上で、このDEXに沿った投票者は、同じトークンを保持している投票者と同量の3CRVを受け取ります

。- Velodromeでは、このDEX-alignedの投票者は、ボリュームの多いペアで過半数の投票者となるため、十分な報酬を得ることができます。

どちらの場合も、投票者には賄賂が支払われ、取引量の処理という点では最適ではないプールに投票が向けられることになるかもしれません。しかし、カーブでは、そうすることに対するペナルティはありません。ベロドロームでは、これらのプールに対する賄賂は、賄賂の有無にかかわらず、魅力的なAPRを提供する取引量の多いプールと競合します。

別の角度から見てみましょう。Curveでは、賄賂のコストはCRVの発行価値のみに依存します。ベロドロームでは、アイテムが支払わなければならない基準価格は、賄賂の総額と他のプールによって請求される手数料に依存します。これは、大量のプールが賄賂のコストを押し上げることを意味し、フライホイールの中のフライホイールへの別のインセンティブを提供します。

上記を理解することは、カーブとベロドロームモデルの核となる違いを理解することを意味します。しかし、完全に理解するためには、さらに多くの要素を考慮しなければならない。ここではLPブーストについて説明しよう。

LPブーストは、要するにCurve固有の機能です。バランサーやそのveBALのようなveCRVトークンエコノミクスを使用する多くのプロトコルもこの機能を使用しています。この機能により、veCRV保有者はveCRV保有量や様々なLPの大きさなど、様々な要因に基づいてより多くのCRV報酬を得ることができます。その結果、LPは適切なveCRVの保有により、基本発行レートの最大2.5倍の「LPブースト」を得ることができます。

最大2.5倍のブーストを得るためには、以下のことが重要です:

1.できるだけ多くのveCRVを保有する。

簡単に言うと、LPブーストは最初から厳しいゲームです。

簡単に言えば、LPブーストは最初から厳しいゲームなのです。これは、個々のveCRVホルダーがLPに対してより利益を得られるようにするためではなく、むしろ新しいプロトコルを引き付けるために設計されました。コンベックスの成長はサクセスストーリーではなく、デザイン(カーブのデザイン)によるものです。Convexがなければ、別の似たようなプロトコルがveCRVの供給のほとんどを持っていたでしょう。バランサーにはオーラがあります。凸とオーラはveCRV/veBALの供給の50%以上をコントロールしています。

VelodromeとAerodromeは、ブースト機構を持たないことで、新しいプロトコルが供給を共食いする可能性を完全に回避しています。Curveで見てきたように、Convexがやってきて、供給のほとんどを引き継ぎました。そして今、すべてのLPがブーストされ、不釣り合いな数のCRVから利益を得る人はいません。システムは収束し、誰もがほぼ同じ効果的なブーストを得ている。ベロドローム/アエロドロームでは、ブーストは存在しない。もう一つの事実は、コンベックスはロックインされたCRVのほとんどを所有しているので、CRVの将来のガバナンスをコントロールしているということです。

LPブーストの存在は、DEXの上にコンベックスのような層を必要とします。この時点で、何人かの人は、"リリースのほとんどを食い尽くし、それらを永遠にロックするプロトコルがあるわけですが、何が問題なのでしょうか?" と考えているかもしれません。

答えは簡単です。これらのメタレイヤーは、基本レベルでは (DEX 自体によって) もっとシンプルな方法で、コストをかけずに提供できる機能を提供しているため、設計上、非効率的なだけなのです。

CurveにはConvexと賄賂市場:Votium、Warden、Hidden Handsが必要ですが、自動調合/投票プロキシマネージャー:Airforce Union、Concentratorなども必要です。結局、Velodromeがネイティブにパッケージできるものを提供するために、あちこちでいくつかの手数料を請求する何十ものプロトコルを見ることになる。これはユーザーエクスペリエンスを複雑にします。ユーザーは、Curveをフルに活用するために、これらの契約とそのニュアンスを理解しなければなりません。

料金配分について話していたときに、Curveを運用するためには、より高密度のインフラが必要だと言ったのを覚えていますか?さて、バックエンドのveCRV+LPブーストの混乱を想像してみてください。カーブとバランサーが新しいL2でロールアウトするのに長い時間がかかり、部分的な機能しか持っていないことが多いのには理由があります(例えばLPブーストがない、驚きです)。

シームレスなスケーリング - Curveが提供する以上のもの:

Velodromeでは、賄賂マーケットプレイスが組み込まれています。>そして投票者は同じ場所で利用可能な賄賂を見たり投票したりできます。

彼らは、経験品質/ガス節約アップグレードから始まります。

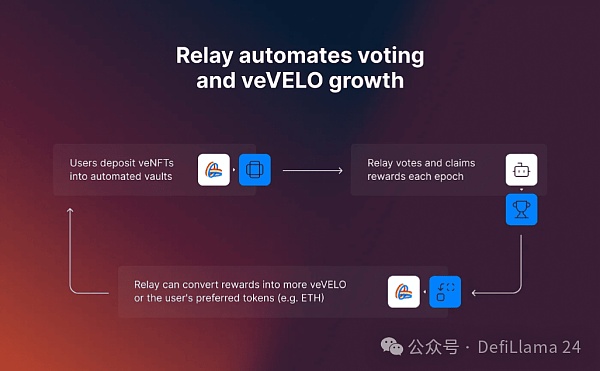

Velodromeを使用している人にとって、取引を拡大するための素晴らしい方法です。Velodromeは、取引ペアの流動性を高めるプロジェクトのためのものです。Relayは、現在利用可能なストラテジーがveVELO-maxiストラテジーであり、収集したすべての手数料と賄賂をVELOにコンパウンドし、投票力を最大化するためにそれらを再ターゲットするため、追加の利点があります:それは、取引所によって割り当てられた手数料に直接リンクされたVELOのかなりのプールを作成します。取引所によって割り当てられた手数料に直接リンクするVELOのかなりのプールを作成する。ヴェベロのほぼ1/5がすでにそこにある。

Relayの機能が成熟するにつれて、獲得した手数料や賄賂をすべてveVELOに配合するものなど、より多くの戦略が利用できるようになるでしょう。また、ETHやUSDCを自動請求する戦略もあります。これは、特定のプロジェクトを特にサポートしたくないveVELOホルダーにとって便利なものになるだろう。

Velodromeは、まだ過小評価されているveNFTのような、他の巧妙なイノベーションも含んでいます:Curveでは、veCRVは譲渡不可能で、管理が面倒です。veNFTで表されるveVELOポジションは移籍可能です。与えられたveNFTを VELO現地通貨に変換する方法は、ロックアップの期限が切れるのを待つ以外にありません。ただし、移管を可能にすることで、そのようなポジションの管理を簡素化している。さらに、veVELO veNFTのOTC市場があり、保有者はVELOの現地通貨の価値に対してディスカウントでポジションを売却できる。

CurveやVelodromeのような取引所は、DeFiランドスケープにおける特定のタイプの商品です。通常のビジネス用語では、それらはB2B2Cと表現される。彼らがB2Bなのは、最初の顧客が他のプロジェクト、つまり流動性を求める様々な契約だからだ。もし彼らがこの市場にサービスを提供することに成功すれば、彼らがDEXに誘導するプロジェクトは、彼らの流動性プールがそれぞれのトークン保有者に機会を提供するため、彼らのためにB2Cの仕事をすることになります。

この点で、Curveは完全に失敗していると思います。彼らのソリューションの入れ子構造のピラミッド構造によって、Curveはプロジェクトへのアクセスに特に不親切です。彼らは賄賂が欲しいのだろうか?では、Bribe.crvでveCRVかvlCVX、Votium、Warden、StakeDAOから賄賂を選ぶことにしましょう。彼らは自分のCRVを管理したいですか?それなら、veCRV、aCRV、cvxCRV、sdCRV、vlCVX、uCRVなどの中から選んでください。この多様な選択肢は、カーブ愛好家にとってはエキサイティングかもしれませんが、私の意見では、これはB2B側の負担になります。

対照的に、Velodromeのエクスペリエンスはシームレスです:すべてが1つの場所で行われ、すべてのオプションが明確であり、半ダースの不明瞭な、時には誤解を招くような選択肢の間で比較する必要はありません。先に説明したveCRVゲームの特徴、特にLPブーストと組み合わせると、Curveのエコシステムは新規参入者に特に不親切になります。開始後3年経っても最初の参入者に有利なコンペに誰が参加したいと思うでしょうか?

加えて、ベロドロームのBDへの取り組みは注目に値する。賄賂のマッチングプロセス、ロックイン報酬、投票機能の強化など、すべて「ツール・ド・OP」の傘下にある。

ご覧になったかもしれませんが、VelodromeとAerodromeは最近、トークンの上昇により注目を集めています。 Velodromeは集中流動性を実装します。Slipstreamのリリースは、TVL単位あたりの取引処理数を増加させ、フライホイールの次の成長段階を解き放ちます。ベースネットワーク上のVelodromeの分派であるAerodromeは、6ヶ月前のローンチ以来、すでに驚異的な成長を遂げており、このモデルの実行可能性をさらに証明しています。

長期的には、VelodromeチームはVeloを「MetaDEX」と呼び始め、VelodromeがOptimismだけでなくスーパーチェーン全体のベース流動性の中心になりつつあることを示唆しています!OPスタック上に構築されたすべてのチェーン。

時間が経てばわかることですが、Velodromeはすでに Optimismで大きな成功を収めており、クロスチェーンDEXを正しく管理することは、ゲームチェンジャーになるでしょう。CurveとBalancerの失敗を考えると、これは特に真実です-彼らがやろうとしなかったからではなく、彼らの複雑なインフラとLPブーストがクロスチェーンの展開を苦痛にしたからです(例えば、AuraFinanceは流動性のないチェーンでAURAを配布しています)。

追記:私がここで話しているのは、製品スイートのDEXの部分についてです。Velodromeにはすべてありますが、Curveにはありません。とはいえ、crvUSDを含めても、AerodromeはCurveよりも多くの料金を徴収し、分配している。Curve-DEXはここしばらくの間業績不振に陥っているが、チームは革新的で立ち直ることができることを何度も証明してきた。

ゲームは続く。

古くからの疑問だが、オンチェーン・パープ・デックスは、他の競合他社、さらにはCEXとどのように競争すべきなのだろうか?

JinseFinanceアエロドローム,BASE,ベースチェーン最大のDEX アエロドロームのメカニズム、リスク、そして機会 ゴールデンフィナンシャル、アエロドロームは間違いなく特別だ。

JinseFinanceSatflowは、プロのトレーダーのための新しいビットコインネットワークベースのDEXです。

JinseFinanceArtexSwapは分散型取引所で、Artela EVM++とAspectテクノロジーを使用してMEVリスクとラグプルの問題に対処し、高いセキュリティと柔軟性が求められる分散型取引シナリオの取引のセキュリティと効率を向上させています。

JinseFinanceマカロンでは、最大20万円分のマカロンDeFiポイントを提供している。

JinseFinance本稿では、CEX/DEXの裁定取引の仕組みについて、ブロックタイム、ブロック基本料、およびこれらの取引に参加する参加者の関係を示すことを目的として、執行のAMMの側面に焦点を当てて考察する。

JinseFinance次世代金融の活性化:レイヤー2ネットワークの台頭とエコシステム・イノベーションの徹底解明。

JinseFinanceコインベースが Op スタック コード上に構築されたベース レイヤー 2 ソリューションを開始すると、オプティミズム トークンは 3.095 ドルに急上昇しました。

CryptoSlate

CryptoSlate現在、暗号通貨は DeFi に移行しています。あなたのデジタル資本を管理する人になるのは良い選択肢です...

Bitcoinist

BitcoinistDfinity Foundation のインターネット コンピューター ブロックチェーンは、最初の分散型取引所である Sonic を歓迎しました。

Cointelegraph

Cointelegraph