Mastercard MoonPayアライアンス:Web3時代における顧客ロイヤルティの開拓

MastercardとMoonPayの画期的なパートナーシップについてご紹介します。この提携が、従来の金融インフラとブロックチェーン技術を統合し、デジタル経済における新たなスタンダードを確立していることをご覧ください。

Weiliang

Weiliang

出典:Web3 Little Law

最近、バイナンスリサーチはWeb3決済に関する研究報告書を発表し、従来の決済、ブロックチェーンWeb3決済の現状をよく整理し、ブロックチェーンがもたらす利点を組み合わせることでWeb3決済の将来を展望した。この研究報告書は完全な体系と十分な論拠を備えており、学ぶ価値がある。

私が最も感銘を受けたのは、著者のジョシュア・ウォン氏がマクロアナリストとしての経歴とデータ主導のアプローチに基づき、純粋にオンチェーン技術を追求するという強迫観念に陥るのではなく、従来の巨大な金融決済システム全体の文脈の中でWeb3決済をより位置づけることができる点です。

このように、本記事ではバイナンス・リサーチの調査レポートをまとめ、そのインデックス記事を深く読み解きます。 コールドデータの比較を通じてのみ、私たちは自らのポジショニングとギャップ、そして今後の道の方向性をより明確に定義することができるのです。

以下、お楽しみください:

ブロックチェーン決済:

再出発

決済業界は世界最大級の急成長を遂げていますが、その大部分は50年前の時代遅れの銀行インフラで運営されています。現代の決済フィンテックや、Stripe、Mastercard、Visaなどのカード組織ネットワークは、消費者や加盟店に、より簡単で便利なエンドユーザーエクスペリエンスをもたらしています。消費者と加盟店にとって、エンドユーザー・エクスペリエンスが向上します。しかし、各取引に最大6つの仲介業者(例:カード組織、発行者、プロセッサー、POSシステム、決済アグリゲーター、デジタルウォレット)が関与する従来のコストは依然として残っている。ブロックチェーン技術は、決済のための新しいグローバルなインフラトラックで新たなスタートを提供します。

ブロックチェーンとそれがサポートするさまざまな革新的アプリケーションは、国境を越えた決済のコストを大幅に削減し、効率を高める可能性を秘めています。これはすでに機関レベルで実現されつつあり、Visaなどのプレーヤーはパブリック・ブロックチェーン上で機関レベルのグローバル決済を可能にする試験運用を行っています。また、個人レベルでも採用が進んでおり、バイナンス・ペイ(Binance Pay)のような商品は、より迅速で安価なピアツーピア決済や国境を越えた送金に利用されているだけでなく、ガス代がかからず、通貨換算が自動調整され、リアルタイムの決済が可能なため、加盟店で直接暗号通貨を使用する際にも利用されている。

ペイメント業界の規模が大きいため、ブロックチェーンのような革命的な技術の採用には時間がかかり、慎重にならざるを得ません。また、ブロックチェーン業界自体が成長し、必要な決済ツールや決済インフラを構築するのに必要な時間を与えてくれます。

現金を使った対面決済は、お金に独特の自由さを与えます。しかし残念なことに、現代のデジタル決済システムでは、第三者の介入なしにピアツーピアで直接取引することはできません。ブロックチェーン技術が資金を自己管理できるのに対し、私たちは第三者に資金を預かってもらう必要があるからだ。

さらに悪いことに、現代のグローバルな決済インフラスタックは、あらゆる取引を処理するために銀行やその他の仲介機関に依存し続けています。今日の決済技術スタックは再出発を切実に必要としており、ブロックチェーン技術はそれを実現できる。

サトシ・ナカモトというペンネームの人物が2009年にビットコインを立ち上げたとき、それはピアツーピアの電子現金決済の革命的な形態として構想されました。その目的は、デジタル決済でありながら、対面での現金取引と同じ自由を提供できる分散型通貨を作ることだった。銀行のような金融仲介機関を介することなく、個人間の直接取引を促進することで、これを実現する。このビジョンは、金融の自由、透明性、取引コストの削減という新時代の到来を約束するものだ。

現代の暗号業界は、2009年の創業以来、大きく変化してきました。ステーブルコインの登場は、ブロックチェーン技術を活用して資産のボラティリティの問題を解消しつつ、価値交換や決済の媒体として使用できる安定した価値規模を導入しました。さらに、レイヤー1とレイヤー2のソリューションの開発により、取引速度の向上とコストの削減が実現し、大規模な決済取引の処理手段として分散型台帳の採用を妨げていたボトルネックが効果的に解消されました。

本プレゼンテーションでは、現在の伝統的な決済状況の概要と、それが直面している主要な問題について説明します。そして、ブロックチェーン技術がこれらの問題にどのように対処できるのか、ブロックチェーンを利用した決済の現状、ブロックチェーンを通じて決済業界が進歩するために何ができるのかについて議論します。

1970年代にSWIFTなどのグローバル決済システムが初めて誕生したとき、世界的な送金を可能にしたことは先駆的な成果であり、金融における大きなマイルストーンでした。

しかし、今日のグローバルな決済インフラは、時代遅れでアナログ的、断片的としか言いようがない。限られた銀行営業時間内で運営され、多数の仲介業者に依存する、高コストで非効率なシステムである。現代の金融システムは、世界中の多数の銀行に依存し、それぞれが独自の帳簿を管理している。これらの銀行間で統一された世界標準がないため、シームレスな国際取引が妨げられ、一貫した協力体制の確立が複雑になっている。

近代的な決済システムの欠点により、国境を越えた銀行間取引はコストがかかり、非効率となっている。時にはブラックボックス化し、送り手も受け手も資金の動きを追跡できず、暗闇の中で待つしかない。

世界銀行によると、国境を越えた送金は通常、決済に5営業日かかり、平均手数料は取引額の6.25%である。このような明らかな課題にもかかわらず、企業間(「B2B」)クロスボーダー決済市場は巨大で、拡大を続けています。B2Bクロスボーダー決済の市場規模は、2023年には39兆ドルでしたが、2030年には43%増の53兆ドルになると予想されています。

3.1伝統的な決済業界の現状

決済業界は非効率に苦しんでいるようには見えず、むしろ世界最大級の規模に成長し、現在の推定では2024年時点で収益は2兆8300億ドルに達しています。また、2029年には年平均成長率(CAGR)10.8%で4.7兆ドルに達すると予測されており、最も急成長している産業の1つでもあります。世界の決済資金は2022年に約150兆ドルに達し、2021年から13%増加しました。

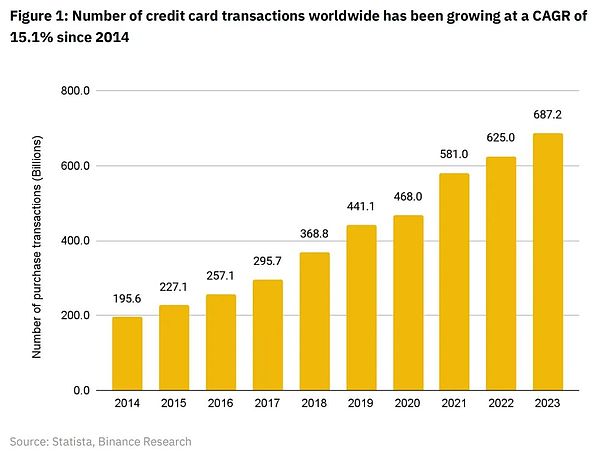

世界的なカード組織ブランド(American Express、Discover、JCB、Mastercard、Visa、UnionPay)の過去9年間の購入取引件数の伸びを見ても、その様相は似ている。購入取引は2014年以降、年平均成長率約15.1%で順調に伸びている。

ペイメント業界は世界最大級の急成長を遂げていますが、そのビジネスの多くは50年前と同じ技術的軌跡をたどっています。世界の決済業界は、商人と消費者の間に立ち、すべての取引から手数料を徴収する仲介業者による、一種の家賃集めのコングロマリットへと進化している。

過去5年間、決済のフィンテック分野におけるイノベーションは、加盟店と消費者のエクスペリエンスに多大な恩恵をもたらした。しかし、最も先進的なフィンテックのソリューションでさえも、いまだに依存しているレガシーシステムの非効率性によって引き起こされる高コストから彼らを守ることはできませんでした。

大まかに言えば、現代の決済業界にはオープンループ型とクローズドループ型の2種類の決済システムがあります。

3.2 オープンループ決済

VisaやMastercardのようなカード組織は、グローバルなオープン決済インフラを支えています。世界中のさまざまなアクワイアリング銀行や発行銀行がカード組織ネットワークにアクセスし、カード組織ネットワークを通じて決済を行うことで、ある銀行から別の銀行へ資金を移動できるようにしています。

カード組織ネットワークは、世界中の銀行間の迅速なコミュニケーションを可能にするという点で、貴重な技術革新です。世界中の商品やサービスの支払いに1枚のVisa/Mastercardを使用できる、消費者に非常に優しいシステムです。VisaとMastercardは、それぞれ18位と20位にランクインしており、今日、世界で最も価値のある株式公開企業となっています。

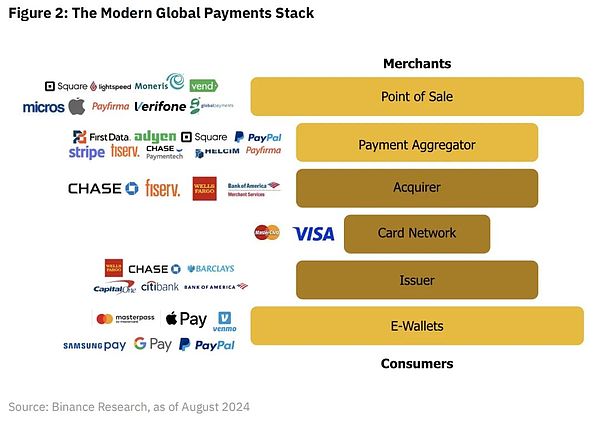

VisaやMastercardのようなカード組織のネットワークに支えられた典型的なオープンループ決済システムでは、加盟店と消費者の間に最大6つの仲介業者が存在する。

1. POSサービスは、取引を開始する物理的またはデジタル端末です。POSサービスは支払いの詳細を取得し、処理のために送信します。例えば、大手POSサービスプロバイダーの1つであるSquareは、加盟店にトランザクションあたり2.6%+0.10ドルの手数料を請求します。この手数料は、決済スタック内の残りの4つの仲介業者に分配される(アップルペイやグーグルペイなどの電子財布は現在、取引ごとの手数料を請求していない)。

2.複数の加盟店からの取引を統合する決済アグリゲーターは、支払いを受け取るプロセスを簡素化します。さまざまな支払い方法に対して、単一の統合ポイントを提供します。また、Stripeなどのほとんどの決済アグリゲータは、加盟店の顧客を保護するために、不正行為を検出するためにトランザクションをスクリーニングします。

3.アクワイアラーとは、加盟店に代わってクレジットカードやデビットカードの支払いを処理する金融機関です。取引が承認されていることを確認し、カード発行会社から加盟店の口座に資金を送金します。

4.カードネットワークは、アクワイアラーと発行者の間のトランザクション情報の転送を促進します。カードネットワークは、カード取引のルールと基準を設定します。

5.カード発行会社は、クレジットカードやデビットカードをカード会員に提供する銀行や金融機関です。取引を承認し、カード所有者の口座から引き落とします。VisaやMastercardなどのクレジットカード・ネットワークは、不正行為を検出するために取引を監視することで、銀行の顧客を保護します。

6.電子財布は、支払い情報を保存し、オンラインや店舗での取引を容易にするデジタル財布である。クレジットカードを直接使わなくても支払いができる便利な方法です。

要するに、ブロックチェーンは、代替となるグローバルな分散型決済ネットワーク、つまり、中間業者がひしめく現在のグローバル決済システムや、遅くてコストのかかる従来の銀行システムに邪魔されない、新しい種類のオープンシステムとして利用できるのです。

3.3.クローズドループ決済

クローズドループ決済は、ペイパルやスターバックスなどの企業によって普及した、決済業界における成長トレンドです。

クローズドループ決済では、さまざまな加盟店がPayPalによってホストされ、PayPalネットワークを通じて支払いを受け入れることができるため、消費者はPayPalアプリとしかやり取りしません。スターバックスの場合、顧客はスターバックスのデジタルウォレットに保存された資金のみを店舗で使用することができる。スターバックスに倣い、独自のクローズド・ペイメント・ループを導入する加盟店は増えている。そうする主な目的は、独自のロイヤリティ・プログラムを運営し、既存のオープン決済スタックによって課される高額な処理手数料を回避することで、顧客の粘り強さを深めることだ。

しかし、現在存在するクローズドな決済ループは高度に分散化されたシステムであり、依然として低速で高コストのレガシーバンキングシステムと密接に結びついている。スターバックスのクローズド・ループに資金を出し入れするには、ユーザーはまだ銀行口座を必要としている。さらに、(スターバックスのような)多くの加盟店固有のクローズドループシステムは、顧客間の送金を許可しておらず、世界中の多くの国でシームレスに機能しない。ブロックチェーン技術は、将来の決済フィンテックに代替手段を提供し、従来の分散型銀行システムを完全にバイパスする選択肢を与え、最終的に加盟店と消費者の双方にとって手数料を引き下げることになる。

Binance Payはこの決済フィンテックの一例です。クローズドループの決済システム内で、即時、低手数料のピアツーピア送金と加盟店への直接支払いをサポートしている。クローズドループモデルとして、Binance Payのような最新世代のフィンテックは、加盟店や消費者に親しみやすく洗練されたカスタマイズ可能なフィンテック体験を提供することができ、伝統的なバンキングトラックからブロックチェーントラックへの移行を促進します。

3.4クロスボーダー決済の新たな選択肢

クロスボーダー取引や送金となると、コストは指数関数的に増加します。国際通貨基金(IMF)は、労働者送金または移民送金を「移民が稼いだ収入の一部を、家族を養うために現金や物品の形で母国に送金すること」と定義しています。これは、ブロックチェーン技術が直接影響を与える可能性のある、国境を越えた決済の特定の分野です。

世界の送金フローは、2022年の8,430億ドルから2023年には1.6%増の8,570億ドルに増加すると推定されています。2023年に送金流入を受ける低・中所得国の上位5カ国は、インド(1200億ドル)、メキシコ(660億ドル)、中国(500億ドル)、フィリピン(390億ドル)、パキスタン(270億ドル)です。2024年第1四半期までの世界銀行のデータによると、200ドルの送金にかかる世界の平均コストは送金額の6.35%のままであり、年間540億ドルの手数料が徴収されている。

非常に高いコストであるため、国境を越えた送金は、ブロックチェーンが本当に大きな影響を与えることができる決済業界の重要な分野です。

クロスボーダー送金では、さまざまな国にある銀行を経由して国境を越えて送金するため、すべてのプロセスに数日かかることがあり、時間とコストがかかります。

1) 送金者が現地の銀行や送金サービスで送金を開始し、受取人の詳細と送金額を伝えるところから始まります。

2) 仲介銀行(コルレス銀行と呼ばれる)は、送金人と受取人の銀行が直接関係を持っていない可能性があるため、取引を促進します。送金人の銀行はコルレス銀行に送金し、コルレス銀行は他のコルレス銀行に送金することができ、各コルレス銀行は手数料を徴収する。このような支払い指示の送信には、SWIFTネットワークが一般的に使用されます。

3) 通貨が異なる場合、資金は通常コルレス銀行の1つで、通常より低いレートで両替される。

4) 各銀行は、身元を確認し、取引の正当性を保証するために、マネーロンダリング防止(AML)および顧客情報(KYC)規制を遵守する必要があります。また、取引は国際的な制裁リストに照らし合わせて審査されます。

5) 処理とコンプライアンスチェックの完了後、資金は受取人の銀行に送金され、受取人の口座に入金されます。送金者は取引が完了したことの確認を受け取ります。

上記のような従来の決済システムは、コストが高く非効率的であるだけでなく、現在のところ、世界人口のかなりの部分をカバーできていません。

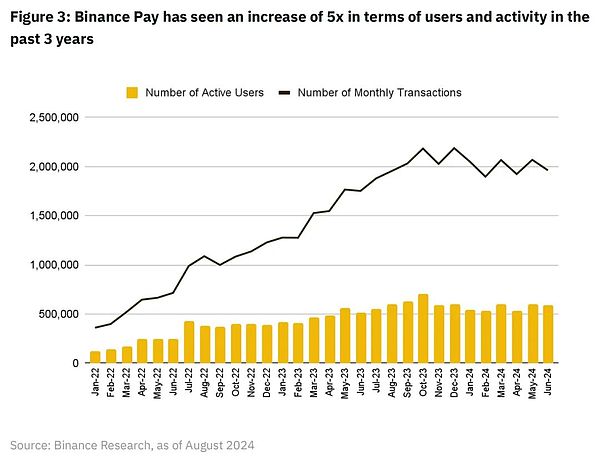

今日、世界中で14億人もの成人が銀行口座を持たない。こうした理由から、世界中のユーザーが国境を越えた送金をより安価かつ迅速に行う方法として、バイナンス・ペイのようなブロックチェーン・ソリューションに注目しています。2022年以降、バイナンス・ペイは月間アクティブユーザーと月間取引の両方をほぼ5倍にし、全世界で約1,350万人のユーザーと月間196万件の取引を行っています。

ブロックチェーンと分散型台帳技術(DLT)は、1台のスマートフォンとインターネット接続からアクセス可能な、統一されたグローバルで透明性の高い決済環境を提供することで、決済業界の既存プレイヤーの多くを破壊する可能性を秘めています。アクセス可能な決済環境。これは、分散型台帳によって促進される、加盟店と消費者のより直接的なコミュニケーションチャネルを意味し、コルレス銀行の必要性を排除する。フィンテックの未来を従来の銀行システムから解放することは、世界的に安価で迅速な決済を可能にする鍵になるかもしれない。JPモルガンの欧州金融機関グループの営業責任者であるジェイソン・クリントンは、次のように述べている。"最終的には、いつでも、どこでも、どんな通貨でも、どんな支払いでも即座に決済できるようにしたいと考えており、そのためにはブロックチェーン技術の利用が必要になるかもしれません。"

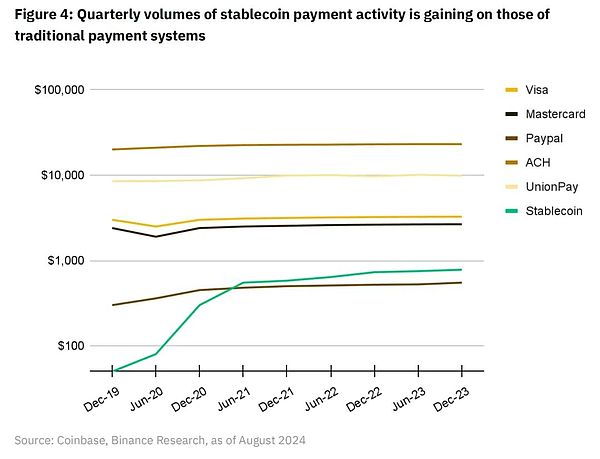

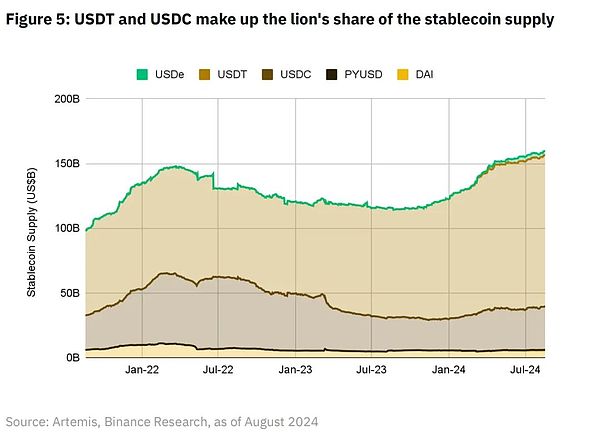

ステーブルコインは、その高い現金等価性により、ブロックチェーン決済の重要な構成要素となっている。2.3兆ドルです。

stablecoinの決済を従来の決済と比較すると、四半期ごとの取引量で従来の決済に追いついていることがわかる。

安定したコインの総供給量も2023年半ばから増加しており、需要が着実に増加していることを示しています。主要なステーブルコインの時価総額は1600億ドルを超え、USDTが73%、USDCが21%のシェアを占めている。

ステーブルコインが提供するボラティリティの低さを利用し、ブロックチェーン決済エコシステムとそれに関連するインフラは2009年以来、長い道のりを歩んできました。

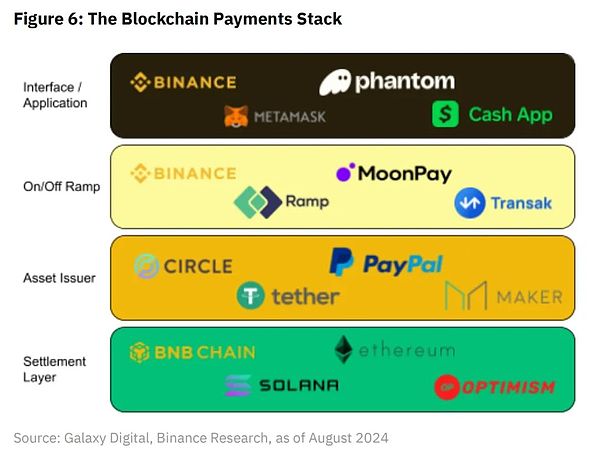

4.1 ブロックチェーンベースの決済のインフラ

決済レイヤー

ビットコイン、イーサ、ソラナなど、取引の決済を担うブロックチェーンインフラはレイヤー1のブロックチェーンです。はレイヤー1のブロックチェーンであり、OptimismやArbitrumのような汎用性の高いレイヤー2のソリューションもあり、これらは基本的にブロックスペースを販売しています。

これらのプラットフォームは、スピード、コスト、スケーラビリティ、セキュリティ、流通など、あらゆる面で競合している。やがて、決済のユースケースがブロックスペースの重要な消費者になるかもしれません。

決済レイヤーは、現在の伝統的な決済システムを構成する銀行のネットワークと考えることができます。一元管理された銀行口座に資金を保管する代わりに、消費者や商人はチェーン上の外部所有口座(EOA)やスマートコントラクト口座に資産を保管することができます。

現代の決済スタックでは、承認と決済が別々に処理されていることは注目に値する。VisaやMastercardなどのカード組織は決済承認サービスを提供し、発行者やアクワイアラーは実際の決済を処理する。ブロックチェーンを使えば、認可と決済は理論的には同期させることができる。消費者は取引承認に署名することで、自分のEOAから加盟店のEOAに直接100USDTの取引を送ることができ、検証者はブロックチェーン上でその取引を不変的に処理し決済する。

ただし、P2P決済取引の決済と承認にブロックチェーンだけに頼ることは、ストライプなどの決済アグリゲーターやビザなどのクレジットカードネットワークが使用する決済、取引監視、不正検知サービスのシステムをバイパスすることを意味する可能性があることは注目に値する。

Visaはここ数年、決済のユースケースにブロックチェーンを試験的に導入してきたリーダー的存在であり、「Visaのネットワークには複数の通貨や銀行の決済チャネルだけでなく、複数のブロックチェーンネットワーク、ステーブルコイン、CBDCやトークン化された預金も含まれる」という未来を描いている。

資産発行者

資産発行者は、ステーブルコインの作成、管理、償還を担う組織です。参照資産または資産バスケット(最も一般的なのは米ドル)に対して安定した価値を維持するように設計された暗号資産です。これらの発行体は通常、銀行と同様のバランスシート主導のビジネスモデルを採用している。顧客からの預金を受け入れ、その資金を米国債などの利回りの高い資産に投資し、負債としてステーブルコインを発行し、スプレッドや純利鞘から利益を得ます。

資産発行者は、暗号決済スタックに存在する新しいタイプの「仲介者」であり、従来の決済スタックにはこれに直接相当するものは存在しない。おそらく最も近い等価物は、取引を行うために使用される不換紙幣を発行する政府でしょう。

伝統的な決済における仲介者とは異なり、資産発行者はそのステーブルコインを使った各取引に対して手数料を受け取りません。ひとたびチェーン上でステーブルコインが発行されれば、資産発行者に追加手数料を支払うことなく、それを自己保管し、送金することができます。

On/Off Ramp Layer

On/Off Ramp Layerは、金融取引におけるステーブルコインの可用性と採用率を高めるために不可欠です。基本的には、ブロックチェーン上の安定したコインを法的システムや銀行口座につなぐ技術的な橋渡し役として機能します。彼らのビジネスモデルは一般的にトラフィック主導型であり、プラットフォームを通じて取引されるドル総額のごく一部を占めるに過ぎません。

現在、アップ/ダウン・ランプ・レイヤーは通常、暗号決済スタックの中で最も高価な部分です。Moonpayのようなサービスプロバイダーは、ブロックチェーンから銀行口座に資産を移動させるために最大1.5%の手数料を請求します。

消費者の銀行が保有する不換紙幣からオンチェーンのステーブルコインへ、そして加盟店の銀行が保有する不換紙幣へと流れる取引は、ここで3パーセントものコストがかかる可能性がある。コストという点では、特に日々の取引で銀行口座に不換紙幣が残っている可能性のある加盟店や消費者にとって、この点がブロックチェーン決済の普及を阻む最大の障害だろう。これに対処するため、バイナンス・ペイ(Binance Pay)のような商品は、ユーザーが暗号通貨を直接使用できる独自の加盟店ネットワークを構築している。

インターフェース/アプリケーション層

フロントエンド・アプリケーションは、暗号化決済エコシステムにおける顧客向けのソフトウェアで、暗号化可能なトランザクションのユーザーインターフェースを提供しスタックの他のコンポーネントを活用して決済を促進します。フロントエンド・アプリケーションのビジネスモデルには通常、プラットフォーム手数料とトランザクションベースの手数料が含まれ、自社のインターフェースを介して処理されたトランザクションの量に基づいて収益を得ます。

4.2ブロックチェーンベースの決済を活用する

ほぼ即時の決済

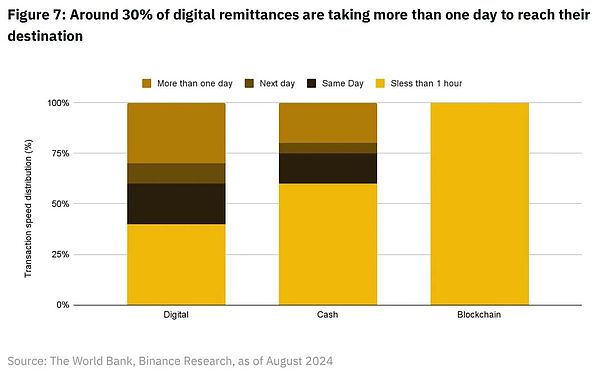

VisaやMastercardのカードで取引する場合、消費者はほぼ即時の決済承認という利便性を体験します。しかし、実際の決済は、顧客の銀行口座(発行銀行)から加盟店の銀行口座(アクワイアリング銀行)に資金が振り込まれるもので、通常、少なくとも1日後に行われます。カード会社では、消費者は数秒以内にデジタル決済を行うことができるが、加盟店がその購入資金を受け取るのは通常、翌日以降になる。資金が国境を越えて移動する必要がある場合、決済には異なる国の銀行間の通信が必要となるため、さらに時間がかかることがあります。

国境を越えた銀行間通信システムの非効率性は、送金取引時間を見れば明らかだ。やや直感に反することだが、送金の約30パーセントが目的地に到着するまでに1日以上かかっている。

世界銀行はこの理由について、次の2点を挙げている。

(1) 送金には伝統的な銀行サービス、すなわち銀行口座間のサービスが含まれ、そのスピードは遅い。

(2)ノンバンクの送金サービス業者の多くは、取引を事前に融資する可能性が高く、現金を使うエンドユーザーに迅速なサービスを提供している。

例えば、3つの決済媒体(デジタル、現金、ブロックチェーン)のうち、ブロックチェーンはスピードにおいて明らかなリーダーであり、100%の取引が1時間以内に完了する。

2021年、VisaはCrypto.comと試験的に、USDCとイーサのブロックチェーンを使い、オーストラリアにおけるCrypto.comのリアルタイムカードプログラムで国境を越えた取引の決済を処理した。Crypto.comは現在、オーストラリアでのVisaカード決済義務を果たすためにUSDCを使用しており、この機能を他の市場にも拡大する予定です。

この試験運用に先立ち、Crypto.comのVisaカードを使った国境を越えた買い物の決済には、長時間の通貨変換プロセスと高額な国際電信送金が必要でした。

現在、Crypto.comはイーサブロックチェーンを通じて、国境を越えてサークルが管理するVisa金融口座に直接USDCを送ることができ、国際電信送金に関連する時間と複雑さを大幅に削減することができます。

個々のユーザーレベルでは、Binance Payなどのサービスにより、国境を越えて暗号通貨を即座に送金することができます。

コスト削減

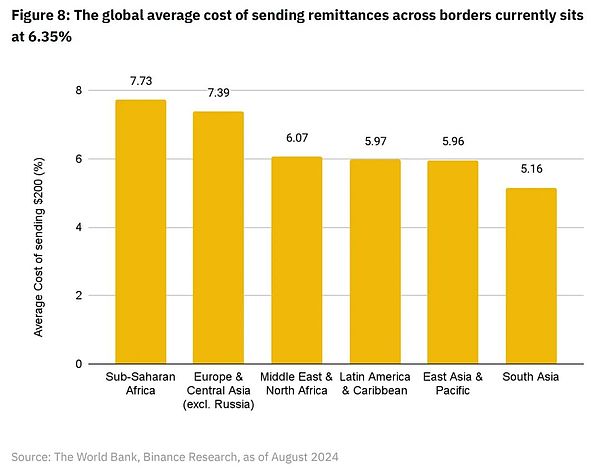

世界銀行によると、国境を越えた送金の平均コストは、2023年第4四半期の6.39%から2024年第1四半期には6.35%に低下しています。世界の地域別平均コストの内訳によると、サハラ以南のアフリカが最も送金コストが高い地域で、平均コストは7.73%となっている。

比較のため、200ドル相当のステーブルコイン(または任意の金額のステーブルコイン。ガス代は送金額とは関係なく、平均で約0.00025ドルかかります。Binance Payのような商品では、送金額が140,000USDT未満であれば、ユーザーは比較的低い手数料でボーダーレスなピアツーピアの安定コイン送金を行うことができます。 それ以上の金額には1ドルの手数料がかかります。

インバウンドとアウトバウンドの通貨交換は現在、オンチェーン資産を含む取引で最も高価な部分であることは注目に値する。Coinが2023年第4四半期に提携するCryptoConvertは、南アフリカの消費者がデジタル資産を使って商品を購入できるサービスを提供している。これにより、インバウンドとアウトバウンドの通貨交換が不要になり、加盟店ネットワークを暗号ネイティブのクローズド決済ループに統合するスタート地点となります。

透明で信頼のないネットワーク

SWIFTのような伝統的な決済システムが地政学的な目的で利用されている時代において、ブロックチェーン技術は革命的な代替手段を提供します。その本質的な透明性により、ブロックチェーン上のすべての取引は、すべてのネットワーク参加者が見ることができる改ざん防止台帳に記録されます。このオープン性は信頼とコンセンサスを促進し、不正や操作を阻止する。

非中央集権も重要な利点です。中央集権型システムとは異なり、ブロックチェーンは広大なネットワークに制御を分散させることで、単一障害点や権力の乱用のリスクを低減します。単一の組織が制裁や制限を課すことができないため、中立的で利用しやすいグローバルな決済システムが実現する。ブロックチェーンの非中央集権的な性質は、その安全性を高め、攻撃に対する耐性を高めている。ブロックチェーン・ネットワークに侵入するには、従来のシステムをはるかに上回る膨大なコンピューティング・パワーが必要です。

さらに、ブロックチェーンはピアツーピア決済を可能にすることで取引を簡素化し、仲介者を減らして手数料を引き下げます。かつては数日かかっていた国境を越えた決済が数分でできるようになり、リアルタイムの世界貿易が促進されます。ブロックチェーンは、デジタル価値を保存し、移転するための既存の断片的な銀行システムに代わる、実行可能な世界的に統一された代替手段を提供します。

スケーラビリティとパフォーマンス

世界的に利用可能な決済ネットワークは、安価で高速な取引をサポートし、24時間稼働できなければなりません。取引に対応し、24時間体制で運用できなければなりません。決済ネットワークは1秒間に何千ものトランザクションを処理できる必要があるため、一瞬の遅延でもグローバルな事業運営に大きな影響を及ぼしかねません。たとえば、Visaは1秒間に6万5000件以上のトランザクションを処理しています。

Solanaは、これまでに記録された1秒あたりのユーザー生成トランザクション(TPS)数が最も多いブロックチェーンで、1日の平均TPSは最高で1,000を超えます。 Suiは僅差で2位で、実際の最大TPSは850を超えると報告されています。 BNBチェーンはこの指標で3位で、378.3TPSです。

Visaは2023年に1日あたり約7億2,000万件のトランザクションを処理しており、これは2023年の1日平均TPSが約8,300であることを意味します。

それでもこれは、Solanaが記録したユーザー生成の最大TPSの8倍近くです。

TPSの問題以外にも、Solanaはパフォーマンス上の問題を抱えています。2020年のメインネット立ち上げ以来、Solanaは7回の大規模な停止を経験しており、直近では2024年2月にブロック生産を停止させた。このような深刻な事故により、組織は決済などの重要な業務にブロックチェーンを頼ることを警戒するようになった。

しかし、こうした問題にもかかわらず、Solanaは多くの先駆的な組織によって採用されている。Visaは、「証明されたスループットのレベルが高い」ことから、「実行可能なテストおよび試験的な決済ユースケース」と説明している。

PayPalもまた、イーサに続く2番目のチェーンとしてソラーナを選び、PYUSD安定コインを立ち上げました。本稿執筆時点で、Solana上のPYUSDの供給量(3億7700万ドル)は、ローンチがほぼ1年遅れたにもかかわらず、Ether上の供給量(3億5600万ドル)を上回っています。

オンチェーンの複雑さ

ブロックチェーンには、その分散型の性質によるところが大きいため、一定レベルの複雑さがあり、中央集権型のシステムを採用するよりも、消費者や商人がブロックチェーンを採用するのは不便です。エンドユーザーの要件(秘密鍵の管理、ガス料金の支払い、統一されたフロントエンドの欠如など)が、ブロックチェーン技術の採用を一般消費者や商人にとって大きな課題にしています。

一方、過去5年間で、SquareやStripeなどの決済フィンテックは、加盟店と消費者の決済エクスペリエンスを非常に高いレベルに引き上げました。一言で言えば、仲介業者やコルレス銀行、その他のサードパーティによる根本的な複雑さをすべて抽象化することによって、そうしてきたのだ。つまり、伝統的なグローバル決済スタックという観点から見ると、消費者と加盟店の観点から現在我々が手にしているのは、従来の決済システムを構成する高度に洗練されたシステムであり、1取引あたり最大3%のコストである。

幸いなことに、より高速で安価なブロックチェーンインフラストラクチャの台頭とともに、ブロックチェーンアプリのUI/UXに対する多くの改善がもたらされています。Binance Payは、伝統的な銀行システムの制約を受けることなく、中央集権化されたフィンテックの慣れ親しんだ体験をユーザーに提供します。これにより、ユーザーは暗号通貨を低手数料で世界中に送金し合う自由を得ることができ、さらに(それを選択した場合)暗号資産をセルフホスティングに簡単に引き出すオプションも提供される。

規制の不確実性

暗号通貨とブロックチェーン技術に関する現在の規制環境は進化し続けており、企業や消費者に不確実性をもたらしています。規制は国によって大きく異なり、グローバルな事業や国境を越えた取引を複雑にしています。

スイスやシンガポールなどの国々は、ブロックチェーン分野における指針を示し、イノベーションを促進するために、明確な規制の枠組みを策定している最中です。EUの暗号資産市場(Markets in Crypto Assets:MiCA)規制も、調和のとれた規制環境を構築する努力の一例です。ブロックチェーン業界はまた、企業が規制環境に対処するためのコンプライアンス・ソリューションの開発も進めている。マネーロンダリング防止(AML)や顧客情報開示(KYC)規制を監視し、コンプライアンスを確保するために必要なツールを個人や企業に提供することが、採用の鍵となります。

ブロックチェーンは、現代の銀行システムの断片的な性質を超え、決済の状況を簡素化する統一された技術インフラを提供します。世界的に分散された台帳として、従来の銀行は複数の中央管理された銀行口座の維持と同期に依存していましたが、ブロックチェーンは従来の銀行業務に特有の非効率性を取り除きます。このように、ブロックチェーンはコストを削減し、グローバルな決済のスピードを上げる可能性を秘めた新しいメディアを提供しています。

本レポートで前述したように、決済大手のビザは、機関投資家のグローバル決済をより安価かつ迅速に行う方法として、ブロックチェーンを実験的に導入しています。今日、Visaの顧客の1つであるCrypto.comは、イーサリアム・ブロックチェーンを通じて、国境を越えてVisa Treasuryが管理するサークル口座に直接USDCを送ることができる。これにより、以前は処理に何日もかかっていた国際電信送金の時間と複雑さが軽減される。企業がブロックチェーン技術に慣れるにつれて、多くの企業が、より遅く、よりコストのかかる法定銀行システムではなく、取引にオンチェーンの安定コインを使用することを選択するかもしれない。

ピアツーピアの小規模なものであれば、ブロックチェーンは世界の決済業界、特に国境を越えた送金の分野に、より迅速かつ大きな影響を与える可能性がある。送金先の多くは銀行口座を持たないか、銀行口座を持たない。ブロックチェーン技術は、従来の銀行システムを「飛び越える」可能性を提供し、インターネット接続とスマートフォンさえあれば、誰でも世界中のどこからでも素早く支払いを受けられるようにする。

ブロックチェーンは本質的に、世界規模でよりシームレスに支払いを行うことができる、新しい分散型の媒体を提供します。現代の決済業界がこの新技術を試し続け、世界の決済システムのさまざまな部分に統合していく中で、私たちが常に念頭に置くべき究極の目標は、誰にとってもより安く、より速く、より効率的なフリーマネーの世界を作ることです。

MastercardとMoonPayの画期的なパートナーシップについてご紹介します。この提携が、従来の金融インフラとブロックチェーン技術を統合し、デジタル経済における新たなスタンダードを確立していることをご覧ください。

Weiliangマスターカードとムーンペイは、オンライン決済をさらにスムーズにする方法を検討している。両社は、エクスペリエンス・マーケティングと消費者エンゲージメントにおけるWeb3テクノロジーのパイオニアとして提携した。

YouQuan

YouQuanこの新興企業は現在、3月からテスト運用中の暗号アプリを発表し、消費者市場に参入しようとしている。

The Block

The Block過去 6 か月で少なくとも 40 人のスタッフが仮想通貨決済のスタートアップを離れましたが、MoonPay は「チームを賢く拡大し続けています。

TheBlock

TheBlockこのパートナーシップにより、ナイジェリア人は MetaMask ウォレットから直接暗号トークンを購入できるようになります。

TheBlockMoonPay の共同創設者兼 CEO である Ivan Soto-Wright 氏は、複雑な文字を NFT ドメインに置き換えることで、このパートナーシップがユーザーの旅の最終段階を強化すると語った。

Cointelegraph

Cointelegraphアメリカン・エキスプレスの幹部は、彼らの会社は仮想通貨に対して強気であり、将来的にはより多くの仮想通貨関連サービスを組み込むために積極的に取り組んでいると語った.

CointelegraphCrypto Startup である MoonPay は、Universal Pictures、Fox Corporation およびその他のブランドと提携して NFT プラットフォームを立ち上げることにしました ...

Bitcoinist

Bitcoinistアシュトン・カッチャー、グウィネス・パルトロウ、ジャスティン・ビーバー、スヌープ・ドッグはムーンペイの戦略的投資家であり、同社の評価額は34億ドルに達する。

Cointelegraphアシュトン・カッチャー、グウィネス・パルトロウ、ジャスティン・ビーバー、スヌープ・ドッグは、MoonPay の戦略的投資家の 1 人であり、同社の評価額を 34 億ドルに引き上げました。

Cointelegraph