TOKEN2049 サイドイベント「Stable Rise」スケジュールとゲストラインナップ

ステーブルコイン・インフラストラクチャ・プロバイダーであるWSPN(Worldwide Stablecoin Payment Network)は本日、シンガポールで開催されるTOKEN2049のサイドイベント "Stable Rise "の詳細なプログラムとゲストのラインナップを正式に発表した。

JinseFinance

JinseFinance

出典:劉教鎖

一夜の雨で家屋漏水が重なり、船は遅れて向かい風に会う。

3月31日にパウエル議長がタカ派的な講演を投げかけたことで、利下げ期待は後退。

4月1日のBTC(ビットコイン)は2日連続で急落し、30日平均の支持線を割り込み、最高値の71kから65kまで8%以上下落した。

利下げ期待の弱まり、米国債利回りの上昇、ドル指数の上昇、米国株の下落、ビットコインの連動が原因との声もある。

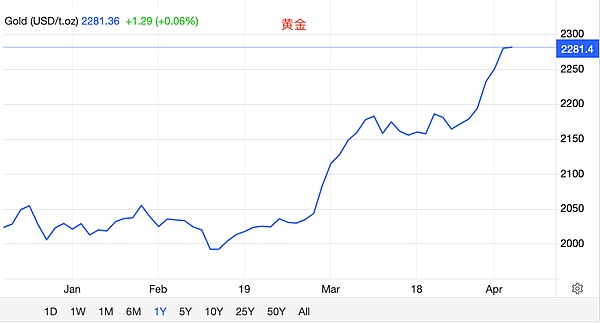

しかし、しかし、しかし、金は野生の馬のように、金利期待のトップが弱まり、上昇を続け、2280ドルを突破しました。

唯一の説明は、マクロの表面は煙と鏡です。真実は、虚偽の下に潜んでいる。

美女は真珠のカーテンを巻き上げ、眉をひそめる。

でも、濡れた涙の跡を見ると、誰を憎んでいるのかわからなくなる。

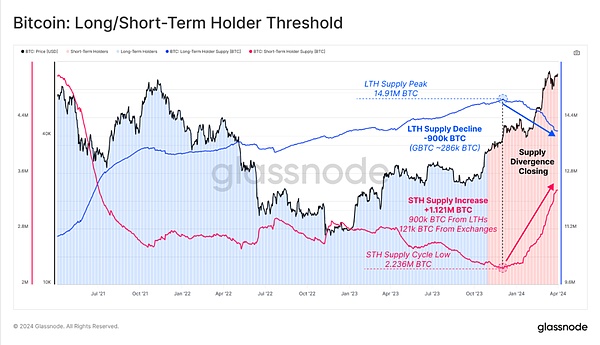

データによると、BTCが4万ナイフを超えた2023年末以降、LTH(長期保有者、155日以上チェーン上に保有)の地位は右肩下がりで、反対にSTH(短期保有者)の地位は右肩上がりで上昇している。これは、古いネギが出荷され、新しいネギが食い込んでいることを示している。ここ3、4ヶ月は、この2つのグループの間で高水準の入れ替わりが続いている。以下、青い曲線がLTHポジション、赤い曲線がSTHポジションです。

4万から7万へのBTCのラッシュで、旧ネギ派は約90万BTCを投棄しました(GBTC ETFではは28万6000枚を売却)。

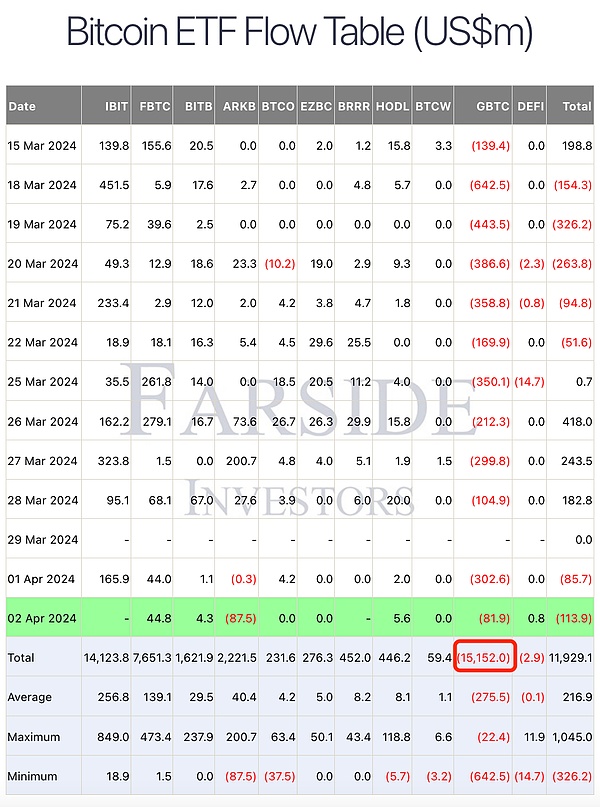

GBTCがETFに切り替えて以来、そのポジションは切り替え前の62万BTCから今日(4月3日)には32万9000BTCに減少している。

GBTCのETFからの資金流出は、他のいくつかのETFに吸収された、と言う人もいますね。これは市場に中立的な出来事であるはずです。

しかし悲しいかな、その説明は間違っている。なぜなら、ネギの手持ち資金には限りがあり、それを二重に使うことはできないからです。ETFを拾うために持っていくのであって、古いネギが捨てているところを拾うことはできないのです。

1月25日、Teach the ChainはGBTC ETFの2週間の流出額が43億ドルに達し、JPモルガンの予想30億ドルを上回ったと指摘した。そして4月2日現在、GBTCは150億ドル以上の資金流出を記録している。下の表のデータを見てください。

JPモルガンの予測が間違っていたとは言えないが、JPモルガンの予測もあまりにも間違っていたとしか言いようがない。実際の出血量はすでに予想の5倍で、出血が止まる気配はない。凝固因子欠乏症だろうか。

病気を利用する。これはBTCの出血に乗じて、今以上に乱暴に金を引っ張り、資金を横に集めるためか。

ティーチング・チェーンは、JPモルガンが世界的な金操作者であると、以前から何度も言っています。これは、そのスタンスが一般的にBTCを排他的であり、暗号資産を排他的であることを指示します。ジェイミー・ダイモン最高経営責任者(CEO)は、何度もそれを口にしている。例えば、「J.P. Morgan CEO: Satoshi Will Show Up Again and Delete All Bitcoin」。

そして今回、上昇局面でポジションを減らすという老蛭の行動は、これまでのサイクルと何ら変わらない。どちらかといえば、今回の売りはより急速でより激しいということだ。その理由も当然、GBTCからの資金流出にある。

Satoshi Nakamotoは、2010年7月9日の時点で、ETFがBTCを買い占めるのではないかという懸念に対して、このように語っていました。Teachchainの「History of Bitcoin」(https://leanpub.com/history-of-bitcoin)の第18章93節によると、当時のサトシ・ナカモトの発言は以下の通りです。

簡単に言うと、サトシ・ナカモトの意味は3つあります。1つは、価格がどんどん上昇し、ETFが買えなくなるところまで上昇すること、2つ目は、早い段階でコインを買いだめしている人は、上昇時に売却して利益を得ることができること、3つ目は、長期的に強気で売却を拒否する人がまだたくさんいることです。

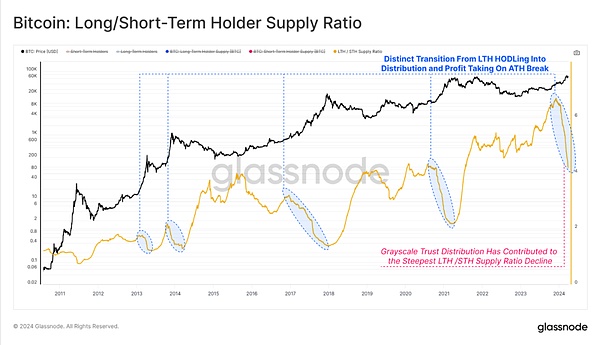

グレイスケールは2022年に弱気相場に陥って以来、マイナスのプレミアムに移行した。2022年末には、一時は-50%から-60%という驚異的な誇張率になった。これは半額セールに相当する。一連のティーチチェインのインサイダーを検証すると、それは2023年の第3四半期まで続き、GBTCは縮小したとはいえ、依然としてマイナスのプレミアムを維持している。"データによると、グレーGBTCのプレミアム/ディスカウントはもはやない。"

信託のレンガの壁のせいで、2020年から2021年にかけて裁定取引を活用するためにプラスのプレミアムを利用した組織は死んでしまい、機能不全に陥っている。彼らの破産によって、過去2年間、大胆にもマイナス・プレミアムで底を打った機関に利益が移ったのだ。

ディスカウントでの購入は、リスクフリーのレバレッジに似ている。誰かがあなたの代わりにリスクを取ってくれているのだ。50%のディスカウントで急落すれば、リターンは2倍になり、リスクは半分になる。

割引前のコストでGBTCが他のETFに流出することを中立的な出来事だと考えるなら、GBTCのディスカウントは中立的な出来事ではなく、ティーチングチェーンはそのように感じます。

1BTCを買うはずだった資金が、50%オフセールのために2BTCを買う。そして、高値で売り上がり、何もせずに追加の1BTCを手に入れることは、中立ではなく、マイナスです。

GBTCのマイナスプレミアムは一時半額になった。今はGBTCの流出もほぼ半分です。中立度ポイントという意味では、ティーチングチェーンは、GBTCの損失の半分以上は、おそらくマイナス要因の解除と見ることができると感じており、気がつけば、GBTCが市場にしていることは、実際には中立になっているかもしれません。

私たちは、LTHの周期的な売り越しと積み増しのチャートラインを見てきました。長期保有者は常に、強気相場の上昇時にはポジションを一気に減らし、下落時にはポジションを一気に増やすのです。実際には、下降中にポジションを増やすのではなく、上昇中に売られた古いネギを引き継いだ新しいネギが、煮詰まって古いネギになるのだ。

花は毎年似ているが、人は毎年違う。

ステーブルコイン・インフラストラクチャ・プロバイダーであるWSPN(Worldwide Stablecoin Payment Network)は本日、シンガポールで開催されるTOKEN2049のサイドイベント "Stable Rise "の詳細なプログラムとゲストのラインナップを正式に発表した。

JinseFinanceイーロン・マスクは、スペースX社が2026年にスターシップ・ロケットで火星への最初のミッションを打ち上げる計画を発表した。さらにマスクは、火星にターミナスと名付けた都市を建設するとも述べている。

XingChi

XingChi2023年、香港はウェブ3産業の発展に有利な一連の政策を導入し、Golden Financeは香港における以下の規制措置を照合した。

JinseFinance裁判官はSBFの判決延期要求を却下し、弁護側が準備期間の延長を訴えたにもかかわらず、彼の法的手続きのスケジュールを維持した。

Kikyo

KikyoSustainable Web3 SG 2023は、シンガポール・フィンテック・フェスティバルのサイドイベントのひとつです。

Olive

Olive Coinlive

Coinlive Coinbaseは、レイヤー2はまだ「ジェネシスウィンドウ」に向けて構築中であり、メインネットの立ち上げが目前に迫っていると述べた

BlockworksCoinlive

BlockworksCoinlive MiamiWeb3 Summit は、その詳細な議題と注目を集める講演者を発表します。

Miami Web3

Miami Web3銀行の巨人は、エルサルバドルが現在直面している危機にもかかわらず、今後 1 年間は債務返済の問題に直面することはないと見積もっています。

Cointelegraph

Cointelegraph