主な調査結果イーサは年初来のアンダーパフォーマンスにもかかわらず、長期的なポジショニングは依然として強いと考えます。

イーサは、年初来パフォーマンスこそ低迷しているものの、長期的な位置づけは依然として強固であると考えます。

また、イーサは暗号通貨で最も強力な継続的需要ドライバーを持ち、そのスケーリングロードマップで独自のポジションを維持していると考えています。

ETHの過去の取引パターンからは、「価値の保存」と「技術トークン」の物語が混在することで利益を得ていることがうかがえる。

米国でビットコインETFのスポットが承認されたことは、ビットコインのストアオブバリューの物語とマクロ資産としての地位を強化する。一方、暗号通貨市場におけるETHの基本的な位置付けについては、未解決の疑問が残る。競合するレイヤー1(L1)ブロックチェーン(例:Solana)は、分散型アプリケーショ ン(dApp)のデプロイメントに「最適な」ネットワークとしてのイーサの地位を弱体化させる。イーサのレイヤー2(L2)の成長とETHの燃焼の減少も、高いレベルで資産の価値蓄積メカニズムに影響を与えているようです。

このような状況にもかかわらず、イーサの長期的なポジショニングは依然として強固であり、他のスマートコントラクトネットワークと大きく異なる重要な強みがあると考えます。これらの強みには、Solidity開発者エコシステムの成熟度、EVMプラットフォームの人気、DeFi担保としてのETHの有用性、メインネットワークの分散化とセキュリティが含まれます。さらに、トークン化の進展は、他のL1ブロックチェーンと比較して、短期的にはETHによりポジティブな影響を与える可能性が高いと考えます。

ETHが価値の保存と技術トークンの物語の両方を捉える能力は、過去の取引パターンで実証されていることがわかります。同時に、(他のトレントがそうであったように)BTC価格が長期的に上昇する期間にはBTCから切り離され、技術志向の暗号通貨のような振る舞いを見せている。我々は、ETHがこれらの役割を両立し続け、2024年後半にアウトパフォームするチャンスがあると信じている。

反対説への対応

ETHは、その供給燃焼メカニズムの「超音波通貨」から、ディスインフレベットの「インターネット債券」まで、さまざまな役割に分類されてきました。から、「インターネット・ボンド」としての非インフレ性まで。L2が拡大し再連帯するにつれ、「決済レイヤー資産」や、より難解な「普遍的目的作業トークン」といった物語も浮上する。しかし結局のところ、これらの分類がETHのダイナミックな性質を完全に捉えているとは考えていません。実際、ETHのユースケースは複雑であるため、単一の価値捕捉指標を定義することはより困難であると考えます。むしろ、これらの物語が合流することは、互いを弱体化させ、トークンのポジティブな推進力から市場参加者の目をそらすため、ネガティブにさえ見えるかもしれません。

スポットETH ETF

スポットETFは、規制を明確にし、資本流入のための新たな手段を提供するため、BTCにとって非常に重要です。これらのETFは業界を構造的に変化させ、ビットコインからイーサリアムへ、そしてより高いベータのトレントへと資本が回転するという、これまでの循環的なパターンに挑戦するものであると私たちは考えています。スポットETH ETFの承認の可能性は、ETHにとってこの障壁を取り除き、現在BTCのみが利用可能な資本プールへのアクセスを提供する。私たちの見解では、これは近い将来、特に現在の厳しい規制環境において、ETHにとって最大の未解決の問題です。

SECが発行者側に明らかに遠慮していることから、タイムリーな承認については不確実性がありますが、私たちは、米国のスポットETH ETFの存在は、承認されるかどうかではなく、いつ承認されるかの問題に過ぎないと考えています。実際、スポットBTC ETFを承認するために使用された主な根拠は、スポットETH ETFにも当てはまります。つまり、CMEの先物商品とスポット為替レートの相関は十分に高く、"CMEの監視は、スポット市場における......不正行為を検出することが合理的に期待できる "ということです。スポットBTC承認通知における相関調査の期間は、CME ETH先物取引開始の1カ月後である2021年3月から始まる。この評価期間は、同様の推論をETH市場にも適用できるように意図的に選択されたと考えられる。実際、CoinbaseとGrayscaleが以前に発表した相関分析によると、ETH市場のスポットと先物の相関関係はBTC市場の相関関係と類似しています。

相関分析が成り立つと仮定すると、拒絶される残りの可能性のある理由は、イーサとビットコインの性質の違いに起因しているのではないかと考えます。過去に、ETHとBTCの先物市場の規模と深さの違いについて説明したが、これはSECの判断の一因となった可能性がある。しかし、ETHとBTCのその他の基本的な違いの中で、批准の問題に最も関連するのは、イーサのプルーフ・オブ・ステーク(PoS)メカニズムだと考えています。

資産の質入れに関する規制ガイダンスがまだ明記されていないため、質入れを認めるスポットETH ETFがすぐに承認される可能性は低いと考えます。beheading条件の複雑さ、有効なクライアント間の違い、サードパーティの誓約プロバイダーに対する不透明な手数料構造の可能性、誓約を取り消す際の流動性リスク(および出口待ち行列の混雑)により、ビットコインとは大きく異なる。(欧州には誓約を含むETH ETFがあることは注目に値するが、一般的に欧州の上場商品は米国で提供されているものとは異なる)。とはいえ、これがプレッジされていないETHのステータスに影響を与えることはないと考えています。

私たちは、この決定からアップサイドサプライズが起こる余地があると考えています。Polymarketは2024年5月31日に承認される確率を16%と予測しており、Grayscale Ethereum Trust (ETHE)は純資産価値(NAV)に対して24%のディスカウントで取引されています。我々は、批准の確率は30~40%に近いと考えている。暗号通貨が選挙の争点になり始めるにつれ、SECが否決を支持するために必要な政治資金を支払うことを厭わなくなる可能性は低くなると考える。仮に2024年5月23日という最初の期限が却下されたとしても、訴訟によって決定が覆る可能性はあると考える。また、スポットETHのETF申請がすべて同時に承認される必要はないことも注目に値する。実際、スポットBTC ETFの承認に関する上田委員の声明は、隠れた "迅速な申請承認の動機、すなわち先行者利益を防ぐため "を批判している。

L1を置き換える課題

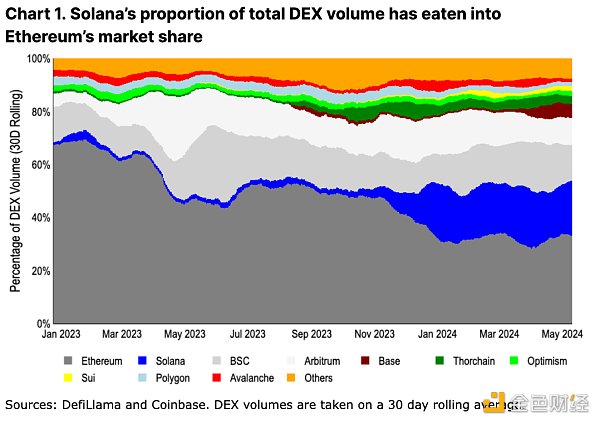

採用レベルでは、高度にスケーラブルで統合されたチェーン、特にSolanaの台頭がイーサの市場シェアを食いつぶしているように見えます。高いスループットと低手数料の取引により、取引活動の中心は主要なEtherネットワークからシフトしている。注目すべきは、Solanaのエコシステムは、分散型取引所(DEX)の取引量のわずか2%から、過去1年間で成長し、現在では21%に達していることです。

私たちの見解では、代替のレイヤー1では、イーサの取引量は、この1年間でわずか2%から21%に増加しています。私たちの見解では、代替のレイヤー1(L1)ブロックチェーンは、以前の強気サイクルと比較して、イーサ(イーサリアム)の面でより有意義な差別化を提供しています。イーサリアム以外の仮想マシン(EVM)に移行し、分散型アプリケーション(dApps)をゼロから再設計することは、異なるエコシステムにおける独自のユーザー体験(UX)につながる。加えて、スケーリングに対する統合的/モノリシックなアプローチは、アプリ間でより多くのコンポーザビリティを可能にし、貧弱なブリッジングUXとモビリティの断片化の問題を回避します。

これらの価値提案は重要ですが、成功の確認としてインセンティブ付きの活動指標を推定するのは時期尚早だと考えています。例えば、一部のイーサL2の取引ユーザー数は、エアドロップのピーク時から80%以上減少している。一方、分散型取引所(DEX)全体に占めるSolanaのシェアは、2023年11月16日のジュピターのエアドロップ発表から2024年1月31日の最初のピックアップ日までの間に、6%から17%に増加した。(JupiterはSolanaの主要なDEXアグリゲーターである。)Jupiterはまだ4回のエアドロップのうち3回が残っているため、SolanaのDEXアクティビティはしばらくの間高水準を維持すると予想される。一方、長期的な活動の維持に関する仮定は、依然として推測の域を出ません。

それにもかかわらず、主要なイーサL2(Arbitrum、Optimism、Base)の取引活動は現在、DEXの総取引量の17%を占めています(さらにイーサでは33%)。ETHは3つのL2すべてでネイティブなガストークンとして使用されているため、ETHの需要ドライバーを代替のL1ソリューションと比較するには、この方が適切かもしれません。これらのネットワークにおける未開発のMEVやその他の追加需要ドライバーは、将来の需要触媒の余地も提供します。私たちは、これがDEX活動に対する統合型とモジュール型のスケーリングアプローチのより等価な比較であると考えています。

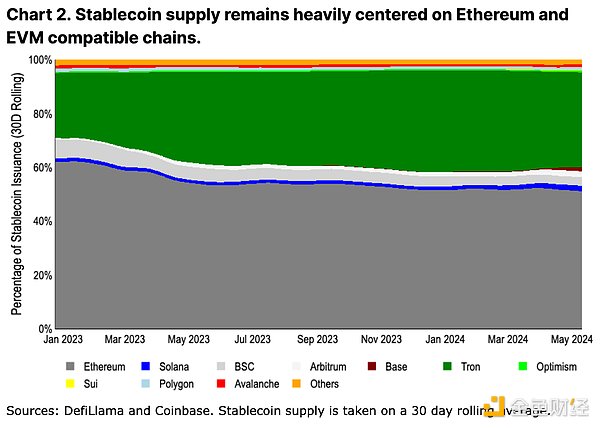

より「粘り強い」もう一つの採用指標は、ステーブルコインの供給です。ブリッジングと発行/償還の摩擦により、ステーブルコインの分布はより遅い速度で変化します(図2参照。)(図2参照。配色と順序は図1と同じで、ThorchainはTronに置き換わっている)。安定コインの発行によるアクティビティは、依然としてイーサが優勢である。これは、多くの新しいチェーンの信頼の前提条件と信頼性が、大量の資本、特にスマートコントラクトにロックされた資本をサポートするにはまだ不十分だからだと考えている。大口の資本保有者は通常、イーサの高い取引コスト(比例ベース)に無関心であり、流動性のダウンタイムを減らし、信頼前提の橋渡しを最小限にすることでリスクを軽減する傾向があります。

それでも、高スループットチェーンの中では、安定コインの供給はSolanaよりもEther L2の方が急速に伸びています。年累計では1億6000万ドルから24億ドルに増加した。スケーリング論争の最終的な結論は不明だが、安定コインの成長の初期兆候は、実際には代替L1よりもイーサリアムL2に有利かもしれない。

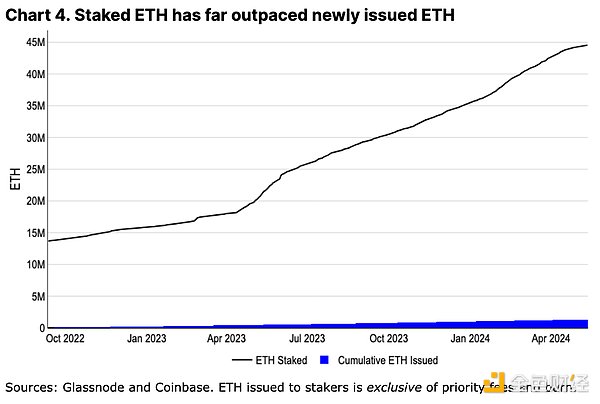

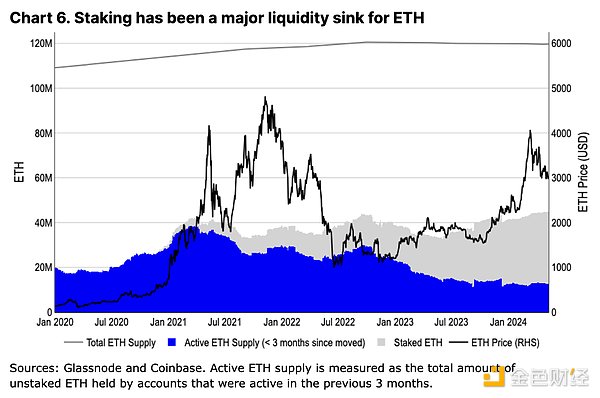

L2の採用が増加していることから、L2が実際にETHを侵食する効果があるのではないかという懸念が出ています。また、エコシステムにおいてETH以外のガストークンをサポートする可能性もある(ETHの消費をさらに抑える)。実際、2022年のプルーフ・オブ・ステーク(PoS)への移行以来、ETHは年率換算で最も高いインフレ率を示しています。インフレはBTCの構造的に重要な要素であると理解されがちですが、ETHには当てはまらないと考えています。ETH発行の蓄積はすべて誓約者の手中にあり、その集団残高は合併以来の累積ETH発行をはるかに上回っています(図4参照)。これはビットコインのプルーフ・オブ・ワーク(PoW)マイ ナー経済学とは正反対であり、マイナーは競争的なハッシュレート環 境で運営資金を調達するために、新たに発行された大量の BTC を売却する必要がある。マイナーのBTC保有量は、必然的な売却に対応してサイクルを通じて追跡されるのに対し、ETHのプレッジングの最小限の運用コストは、プレッジャーがポジションを蓄積し続けることができることを意味する。実際、誓約はETHの流動性のシンクとなっており、誓約されたETHの増加率はETHの発行率(火傷を除いても)の20倍となっています。

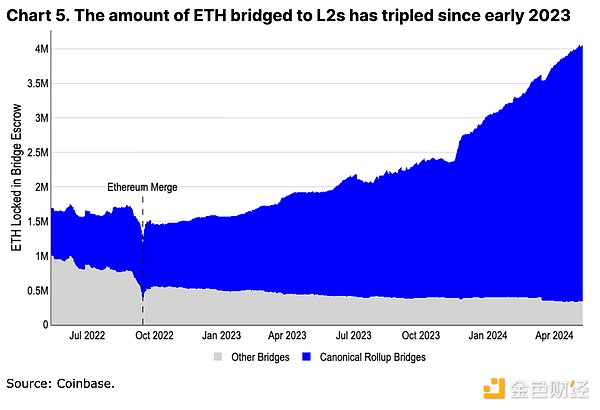

L2そのものが重要な需要ドライバーです。L2自体がETHの重要な需要ドライバーである。350万ETH以上がL2エコシステムにブリッジされ、ETHのもう一つの流動性シンクとなっています。加えて、L2にブリッジされたETHが直接燃やされなかったとしても、取引手数料を支払う新しいウォレットが保有するネイティブトークンの残高、その準備金は、増え続けるETHトークンのソフトロックとなります。

さらに、私たちは、ETHトークンを保有する新しいウォレットが取引手数料を支払っているとしても、ETHトークンの数は増加すると考えています。さらに、L2の拡張があったとしても、一部の中核的な活動はメインのEtherNetに恒久的に残ると考えています。EigenLayerのような重く誓約された活動や、Aave、Maker、Uniswapのような主要プロトコルのガバナンス活動は、L1にしっかりと根を下ろしたままです。-- 何年もかかるプロセスだ。L2が様々な方向に革新していくとしても、ETHは常に(L1の "家賃 "を支払うための)資金準備とローカルアカウント単位の不可欠な一部であり続けるだろう。私たちは、L2の成長はイーサのエコシステムにとってだけでなく、ETH資産にとっても良いことだと強く信じています。

イーサのメリット

一般的なメトリクス主導の物語に加えて、定量化することは難しいものの、同様に重要なイーサのメリットが数多くあると私たちは考えています。これらは短期的に取引可能な物語ではないかもしれませんが、現在の優位性を維持しうる長期的な利点の中核となるものです。

質の高い担保とアカウント単位

ETHの最も重要なユースケースの1つは、DeFiにおける役割です。ETHは、イーサとそのL2エコシステムにおいて、最小限のカウンターパーティーリスクでレバレッジをかけることができます。.ETHは、MakerやAaveなどの暗号通貨市場で担保として機能し、多くのオンチェーンDEXペアの交換の基本単位でもあります。イーサとL2上のDeFi拡張は、ETHの追加流動性シンクにつながる可能性があります。

BTCがより広く支配的な価値貯蔵資産であることに変わりはありませんが、イーサ上でのパッケージ化されたBTCの使用は、ブリッジングと信頼の前提を導入します。WBTCの供給量は1年以上横ばいで、以前の最高値を40%以上下回っている。その代わり、ETHはさまざまなL2エコシステムでその有用性から恩恵を受ける可能性がある。

分散化の中で革新を続ける

イーサコミュニティの見落とされがちな要素は、分散化しながら革新を続けるその能力です。イーサの長いリリーススケジュールや開発の遅れを批判する人もいますが、技術的な進歩を達成するために様々な利害関係者の目標と目的を天秤にかけることの複雑さを認める人はほとんどいません。5つ以上の実行クライアントと4つ以上のコンセンサスクライアントを持つ開発者は、メインネットの実行に影響を与えることなく、設計、テスト、変更の展開を調整する必要があります。

ビットコインの2021年11月のTaprootアップグレードからほぼ同じ期間で、イーサリアムはダイナミックトランザクションバーニングを実装し(2021年8月)、PoSに移行し(2022年9月)、誓約引き出しを可能にし(2023年3月)、L2拡張のためのブロブを作成しました。ストレージ(2024年3月)、そしてこれらのアップグレードに含まれる他の多くのイーサネット改善提案(EIPs)がある。L1の代替案の多くは、より迅速に開発できるように見えるが、単一クライアントであるため、より脆弱で中央集権的である。分散化への道は、必然的にある程度の硬直性をもたらすものであり、他のエコシステムがそのプロセスを開始する際に、同様に効率的な開発プロセスを作成する能力を持っているかどうかは定かではない。

L2イノベーションの速さ

これは、イーサネットが他のエコシステムよりもイノベーションが遅いと言っているのではありません。それどころか、実行環境や開発ツールに関するイノベーションは、競合他社を上回っていると考えています。イーサリアムはL2の急速な中央集権的開発の恩恵を受けており、L1の清算手数料はすべてETHで支払われている。異なる実行環境(Web Assembly、Move、またはSolana VMなど)やその他の機能(プライバシーや高められた誓約報酬など)を持つさまざまなプラットフォームを作成する能力は、L1の遅い開発スケジュールが、より技術的に包括的なユースケースでETHが採用されるのを妨げないことを意味します。

一方、イーサリアムコミュニティは、サイドチェーン、バリディウム、ロールアップなどに関するさまざまな信頼の前提や定義を定義する努力を行っており、この分野の透明性を高めています。例えば、ビットコインのL2エコシステム(例えば、L2Beat)における同様の取り組みは、L2トラストの前提が大きく異なり、多くの場合、より広範なコミュニティによって十分に伝えられたり理解されたりしていないため、まだ可視化されていません。

EVMの急増

新しい実行環境をめぐる革新が、Solidityやイーサリアムの仮想マシン(EVM)が近い将来に廃れることを意味するわけではありませんが、その代わり、EVMはすでに他のチェーンに広く普及しています。チェーンに広がっている。例えば、イーサL2の研究は、多くのビットコインL2に採用されている。Solidityの欠点(例えば、リエントラントの脆弱性を含む傾向)の大部分は、現在、基本的な脆弱性を防ぐための静的ツールチェッカーを持っている。さらに、この言語の人気は、成熟した監査部門、多数のオープンソースコード例、詳細なベストプラクティスガイドを生み出しました。これらは、大規模な開発者プールを構築するために重要である。

EVMの使用が直接ETHの需要につながるわけではありませんが、EVMへの変更はイーサの開発プロセスに根ざしています。これらの変更は、EVMの互換性を維持するために他のチェーンでも採用されました。私たちの見解では、中核となるEVMの革新はEtherに根ざしたまま、あるいは間もなくL2に採用される可能性が高く、開発者の注目と新しいプロトコルはEtherのエコシステム内に集中し続けるでしょう。

トークン化とリンディ効果

トークン化プロジェクトの推進と世界的な規制の明確化も、(パブリックブロックチェーンの)イーサにまず利益をもたらすと思われます。金融商品は通常、最適化や機能の豊富さよりも技術的なリスク軽減に重点を置いており、イーサは最も長く稼働しているスマートコントラクトプラットフォームとして優位性を持っている。取引手数料(セントではなくドル)や確認時間(ミリ秒ではなく秒)が若干高くなることは、多くの大規模なトークン化プロジェクトにとって二次的な問題だと考えています。

さらに、十分な数の開発者を採用することは、オンチェーン業務の拡大を目指す従来の企業にとって重要な要素となります。Etherで運用されるBlackrockのBUIDLファンドと、JPMが提案するERC-20互換のOnyx Digital Assets Fungible Asset Contract (ODA-FACT)トークンは、スマートコントラクト開発者の最大のサブセットを構成しているため、Solidityは明らかな選択肢となる。Etherで運用されるBlackrock BUIDL Fundや、JPMが提案するERC-20互換のOnyx Digital Assets Fungible Asset Contract (ODA-FACT)トークン標準は、この人材プールの重要性を示す初期の兆候です。

構造的な供給メカニズム

ETHの活発な供給の進化は、BTCのそれとは大きく異なっています。2023年第4四半期以降の価格上昇にもかかわらず、ETHの3カ月供給残高は大きく増加していません。対照的に、同じ期間にBTCのアクティブ供給量は75%近く増加しています。ETHの長期保有者が、Etherがまだ2021/22年サイクルでPoWで運用されていたときのように流通供給を増やす代わりに、ETH供給の一部が誓約されるようになりました。これは、誓約がETHの重要な流動性シンクであり、資産に対する構造的な売り圧力を最小限に抑えるという私たちの見方を再確認するものです。

進化する取引レジーム

ETHの供給が増加しています。進化する取引体制

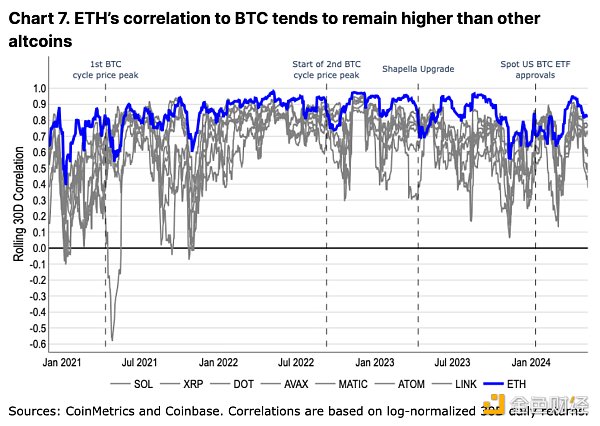

ETHの過去の取引パターンは、他のどのトレントよりもBTCに近いです。コインも観察されているが、その程度は低い(図7参照)。このような取引行動は、価値保存トークンとして、また技術的ユーティリティトークンとしてのETHに対する市場の相対的評価を反映していると考えられます。

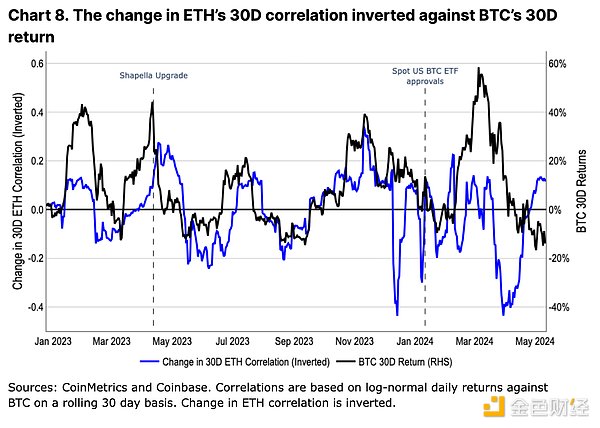

2023年において、ETHの相関関係の変化は以下の通りです。2023年、ETHとBTCの相関関係の変化は、BTC価格の変化と逆相関する(図8参照)。つまり、BTCが上昇するとETHとBTCの相関は低下し、逆もまた然りである。実際、BTC価格の変化はETHの相関関係の変化の先行指標となるようです。これは、トレントに対するBTC価格主導の市場の興奮を示す指標であり、その結果、トレントの投機的パフォーマンスが高まる(つまり、強気相場ではトレントの取引は異なるが、弱気相場ではBTCと同等のパフォーマンスを示す)と考えられます。

しかし、この傾向はSpot US BTC ETFの承認後に弱まりました。新興の登録投資顧問(RIA)、ウェルスマネージャー、金融機関は、ポートフォリオにおけるBTCについて、多くのクリプトローカルやリテールトレーダーとは異なる見方をしています。純粋な暗号ポートフォリオでは、BTCは最もボラティリティの低い資産であり、より伝統的な債券や株式ポートフォリオでは、一般的に小さな分散要因と見なされている。私たちは、BTCの有用性におけるこのシフトは、ETHとの取引モデルに影響を与え、米国のETH ETFのスポットが出現した場合、ETHでも同様のシフト(および取引モデルの再編成)が発生する可能性があると考えています。

ETHも同様です。結論

今後数カ月、ETHにはまだ上昇サプライズの可能性があると考えます。ETHには、トークンのロック解除やマイナーの売り圧力など、供給サイドの主な圧力要因はないようです。その代わりに、誓約とL2の成長は、ETHの流動性のための重要かつ成長するシンクであることが証明されています。私たちは、EVMの普及とL2のイノベーションにより、ETHのDeFiハブとしての地位も取って代わられる可能性は低いと考えています。

それにもかかわらず、潜在的なスポット米国ETH ETFの重要性を過小評価することはできません。私たちは、市場が潜在的な承認のタイミングと確率を過小評価している可能性があり、アップサイドサプライズの余地が残されていると考えています。その一方で、ETHの構造的な需要促進要因とエコシステム内の技術革新により、ETHは今後も複数のシナリオにまたがることが可能になると考えている。

JinseFinance

JinseFinance

Cointime

Cointime Beincrypto

Beincrypto Cointelegraph

Cointelegraph Ftftx

Ftftx