3つのCEX上場の中で最も人気があるのは?そしてトンエコの将来は?

FMGは、現在の3大取引所(Binance、OKX、Bybit)から最近ローンチされたコインのリストをまとめました。プロジェクトが最終的な目標としてCEXでライブを行い、利益を得ようとしている場合、どのボードが最も有利なトークンを持っているのでしょうか?

JinseFinance

JinseFinance

著者:クレギス

2023年の暗号通貨市場

暗号通貨市場はパラドックスを示している。投資家の動きが鈍いにもかかわらず、市場価格は大幅に上昇しています。ほとんどの金融機関は暗号通貨ユーザーへのサービス提供を警戒しているが、最近の ETF の申請は、機関投資家による暗号通貨スペースの採用に大きな進展を示している。規制当局は市場のリスクを警告し、それに応じて強制措置を講じてきたが、司法はこの規制の行き過ぎに対抗してきた。一方、Etherのアップグレードにより、誓約された資産を引き出すことが可能になり、代わりに誓約されたETHの総数の増加に拍車をかけています。

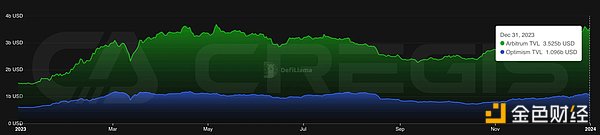

ブロックチェーンプラットフォームに関しては、イーサは第1層(レイヤー1)ブロックチェーンとしてのリーダーシップを固め続け、 Rollup を中核とするスケーラビリティ戦略の開発に注力しました。一方、Solana、Avalanche 、Cosmos などの競合ブロックチェーンは、独自のスケーリング戦略を通じて徐々に市場シェアを拡大し、Solana の統合的アプローチは年末にかけて大きな成果を収めました。

オンチェーン・アプリケーションの分野では、優良な融資や取引プロトコルの安定した業績にもかかわらず、 Lido などの流動性誓約プロバイダーが市場を支配した。非均質化トークン(NFT)市場は激しい競争に見舞われ、オープンシー(OpenSea)のようなプラットフォームの市場シェアは大幅に低下した。さらに、分散型ソーシャルプロトコルの台頭は、ブロックチェーンアプリケーション開発の新時代の到来を告げるものです。

矛盾に満ちた1年であったが、ブロックチェーン業界は魅力的なイノベーションと成長を見せた。本記事では、1年間のブロックチェーン業界における中核的な展開と主要トレンドを詳細に分析することで、読者に業界に関する包括的かつ洞察に満ちた見解を提供します。

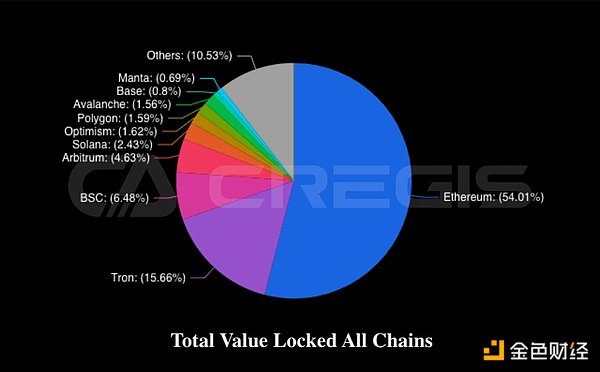

In .2023年 イーサネットはスマートコントラクトベースのレイヤー1(Layer 1)ネットワークのマーケットリーダーであり続けます。Total Value Locked (TVL)、取引量、取引手数料のいずれにおいても、イーサは他のスマートコントラクトベースの Layer 1 ネットワークと比較して市場を支配しています。取引手数料の水準を見ることで、異なるブロックチェーンネットワークに対するユーザーの要求水準を測ることができます。2023年には、需要のほとんどがイーサリアムネットワークに集中していることは明らかであり、その取引手数料の高さからも明らかです。

(Source: DefiLlama)

Tron and BNBチェーン

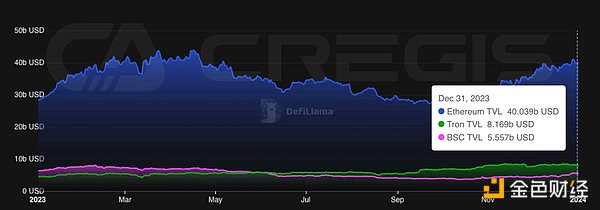

2023年、イーサの主な競合他社はいくつかの顕著な変化を遂げた。年初から年末にかけて、Tron のTotal Locked Value (TVL)は約100%増加したのに対し、 BNB Chain のTVLは同期間に約38%減少しました。このような変化の主な理由は、マクロ経済要因と規制イベントにある。例えば、Tron の TVL の成長は、ステーブルコインユーザーが USDC および BUSD から USDT に移動する傾向に大きく起因している。nbsp;下落は市場の規制政策に関連している。

(Source: DeFiLlama)

一方、BNB Chain は2023年、米国証券取引委員会(SEC)や商品先物取引委員会(CFTC)からの訴訟など、多くの規制問題に直面している。コインセーフUSD(BUSD)の停止とともに、BNBチェーン上のステーブルコインの供給は減少し続けた。11月までにコインセックを取り巻く規制問題は頂点に達し、米国との司法取引とCEOのChangpeng Zhao (CZ)の辞任に至った。2023年の年初から年末にかけて、BNBの時価総額は45億ドル以上減少した。

Solana とCelestia

2023年の市場フラッシュポイントの1つは、以下の2つでした。レイヤー1 ネットワークのトークン価格の市場評価は、そのエコシステムの健全性を反映しており、モジュール型と統合型のブロックチェーンの代表である Celestia(TIA)と Solana(SOL) historical prices, we observe that the market capitalisation of modular blockchain Celestia rose by around 300% in the month following the launch of the TIA token in November and that of integrated blockchain Solana (SOL) rose by around 300% in the month following the launch of TIA tokens in 2023 and that of integrated blockchain SOL (SOL) rose by about 300% in the month following the launch of SOL (SOL).nbsp;2023 は2023年に約 800% 成長した。

Sui and Aptos

2023年、Solanaは最も広く使用される統合アーキテクチャになりました。最も広く使われている統合アーキテクチャーのブロックチェーンの1つである。過去2年間で、統合アーキテクチャと低コストでの並列実行を備えた多くの Layer 1 ブロックチェーンが脚光を浴びるようになった。その中でもAptos とSui は特に注目されており、両プラットフォームはMeta の Diem プロジェクトに由来し、実行環境として Move VMを使用している。2023年12月現在、この2つのチェーンの総ロック・イン・バリュー(TVL)は約3億7,700万ドルです。

特にSuiは、Aptosに比べてこの1年でより速い成長を見せており、12月末までのTVLはAptosのほぼ2倍となっている。nbsp;Aptosの2倍以上である。2023 2023年の動向は、 レイヤー1 ブロックチェーンの統合アーキテクチャがスマートコントラクト・プラットフォーム分野でますます重要な役割を果たす可能性があることを示唆している。しかし、これらの新興プラットフォームがEVM(イーサネット・バーチャルマシン)の優位性を追い越すには、まだ長い道のりがあります。

(Source: DeFiLlama)

Cosmos and ;Avalanche

Cosmos コミュニティは、その設立当初からモジュール性のアイデアを受け入れてきました。新しいブロックチェーンの立ち上げは、ブロックチェーン通信(IBC)プロトコルとネイティブなインフラ、そしてCosmos SDK のようなツールのおかげで、他のどのブロックチェーンエコシステムよりも簡単です。開発者は、インフレ率、誓約解除時間、検証者報酬、ガバナンス投票パラメータなど、ニーズに応じてチェーンのパラメータをカスタマイズできる。同時に、IBC プロトコルは、異なる Cosmos チェーンの相互運用を可能にします。

モジュール式ブロックチェーン固有の利点は、断片化されたユーザーの注目と Cosmos チェーン間の流動性という代償を伴います。IBC はCosmos チェーン間での資産の移動を可能にしますが、これらの資産は同じIBC チャネルを通過しなければなりません。そうでない場合、これらのアセットは交換不可能なままです。例えば、 Osmosis から IBC を経由して Canto に送られた ATOM は、 Cosmos Hub から Canto に送られた ATOM とは異なります。ATOM は違います。その結果、Cosmos のアプリケーションチェーンは、一般的な レイヤー1 ブロックチェーンと比較して、コンポーザビリティと流動性の面で不利な点があります。

2023年、Avalanche エコシステムのアクティブなサブネットの数は増え続けていますが、ユーザーの活動はメインの Avalanche C チェーンと比べると低いままです。

(出典:DeFiLlama)

Avalanche sのサブレディットと新たに立ち上げられた Cosmos チェーンは、サイバーセキュリティの面で同様の課題に直面している。初期段階では、これらのネットワークはそれぞれ、経済攻撃に対する堀として機能するのに十分な資金を蓄積する必要がある。アバランチでは、検証者は1アバランチあたり約35ドルで、2,000アバランチを誓約する必要がある。しかし、今日のほとんどのアバランチ・サブネットでは、バリデータは合計で10個以下である。これらのサブネットのうち最大のものは MELD サブネットであり、これには 16 バリデータしかない。バリデータの数が少ないと、ネットワークのセキュリティと分散化に影響を与える可能性が高い。

イーサ取引の需要が高まるにつれ、そのスケールアップの問題はますます緊急性を増しています。現在、イーサの処理能力は1秒あたり約15トランザクション(tps)であり、このようなスループットでは大規模な利用に対する高まる需要を満たすことができないのは明らかです。この制限は、イーサネットの将来の発展にとって重要な障害となる可能性がある。

イーサネットのスケーリングは、常に論争の的となってきました。核となる課題は、分散化、セキュリティ、スケーラビリティという、いわゆる「不可能の三角形」理論にあります。分散型ネットワークでは、3つの機能を同時に最適化することは難しく、通常は2つしか最適化できない。スケーラビリティを高めるには、多くの場合、分散化やセキュリティを犠牲にする必要がある。しかし、イーサリアムコミュニティはそのようなトレードオフを行うことに慎重で、分散化やセキュリティを簡単に犠牲にしようとはしません。

(Source: DeFiLlama)

イーサリアムのスケーリング方法は、主にオンチェーンとオフチェーンの2種類に分けられる。オンチェーンスケーリングはイーサのコアプロトコルに変更を加えるもので、オフチェーンスケーリングはイーサの上に追加のプロトコルとインフラを構築するものです。現在、オンチェーンスケーリングと比較して、オフチェーンスケーリングはより速いペースで発展している。特に、 optimism と rollups に基づくオフチェーンスケーリングソリューションは、 2021 から 2022 にかけて、ベンチャーキャピタル市場で持続的に注目を集めています。

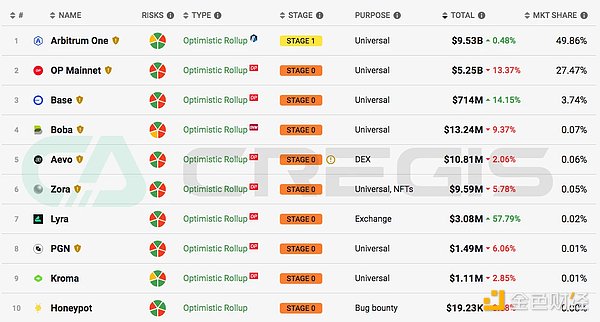

Arbitrum One

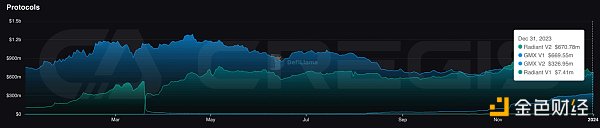

現在のイーサリアムにおけるレイヤー2ソリューションの4つの主なカテゴリのうち現在のイーサリアムにおけるレイヤー2ソリューションの4つの主要カテゴリのうち、Optimistic Rollups (OR)はTotal Locked Value (TVL)が最も大きく、Arbitrum OneのTVLが1位となっています。Arbitrum Oneは、ARBガバナンストークンのローンチ以前から、TVLが最も高いレイヤー2プラットフォームでした。ARB トークンのローンチ後、2億ドル以上の流動性がArbitrum One のエコシステムに導入され、そのうち約12億5000万ドルのトークンがアンロックされました。

(出典:l2 beat)

ARB トークンによって導入された流動性は、ARB トークンを促進する ;Arbitrum One プラットフォーム上で総ロックイン価値(TVL)が最も高いDapp は取引所 GMXで、僅差で融資プラットフォーム Radiantが続きます。

(Source: DeFiLlama)

OP Mainnet<

オプティミスティック・ロールアップ(OR)の中で2番目にロックされた価値(TVL)が高いのは、 OPメインネットで、以前は オプティミズムとして知られていました。OPメインネットの統治トークンである OP は、 Arbitrum One のエアドロップの1年前の2022年5月にエアドロップされました。

OPメインネットのTVLは、アービトラムOneよりも成長速度が遅いが、その成長傾向は安定している。

2023年7月、 WorldCoin がトークン WLD を OPメインネット 上でローンチすると、ネットワークの TVLWLD エアドロップは、ネットワークの成長を導き、新規ユーザーがアプリにサインアップするインセンティブを与えるように設計されている。現在までに、7,000万人以上のユーザーがWLDのエアドロップを手に取っている。

(出典:DeFiLlama)

OOPメインネットの主要な開発マイルストーンである。OP Stack は、 OP Mainnet のサポートを提供する開発スタックで、 Optimism Collective によって構築され、 OP Mainnet によって保守されています;によって構築され、Optimism Collective によって保守されています。現在のバージョンの OP Stack は、 Optimism Bedrock としても知られており、開発者は OP Mainnet と同じテクノロジーを使用して、独自の optimistic rollups プロジェクトを開発することができます。

OP Stack のオープンソース化に伴い、 OP Stack をベースとしたプロジェクトが数多く登場しており、その中でも最も注目されているのが、 2023年にローンチされる予定の Coinbase プロジェクトである。Base は分散型アプリケーション(Dapp)サービスを取引所ユーザーに提供するよう設計されている。Base は急速に成長し、Total Value Locked (TVL)の観点から第3位のレイヤー2ネットワークになった。

(出典:l2 beat)

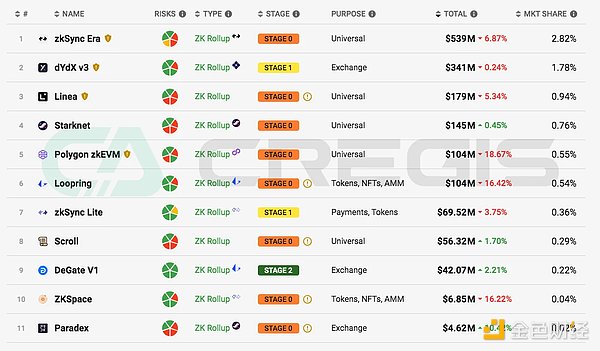

ゼロ知識。

ゼロ・ナレッジ・ロールアップ(ZKR)に明確なリーダーはいない。以前は dYdX;s TVL シェアが ZKR でトップの座を占めていましたが、現在は Layer 1 s Cosmos に移行し始めています。現在、 ZKR の zkSync Era は5億3900万ドル、 Starknet の TVL は1億4500万ドルである。

サービスとしてのロールアップ

ロールアップ・エコシステムが成熟するにつれて、ロールアップが単なる拡張手段としてではなく、汎用性のあるツールとして使用され始めています。カスタム実行レイヤーを持ちたいアプリケーションは、独自の rollupsを立ち上げるという選択肢を持ち、ある程度の分散化とセキュリティを犠牲にすることで、十分なブロックスペースを得ることができる。この需要に基づき、Rollups-as-a-Service(RaaS)アプリケーションが登場し始め、分散型アプリケーション(dapp)開発者に新しい rollup を素早く立ち上げて展開する機能を提供している。注目すべき例としては、イーサネット仮想マシン(EVM)に焦点を当てた RaaS フレームワークである Altlayerや、 Cosmos に焦点を当てた RaaS フレームワークである dYmensionがあります。

レイヤー3

現在、レイヤー2のネットワークもレイヤー3の技術を試そうとし始めています。たとえば、Starknet とzkSync Era の両社は、理論的には、有効性の証明の再帰的な性質を使用して、既存のレイヤー2インフラの上にレイヤー3ネットワークを構築できると述べています。しかし、StarknetもzkSync Eraもレイヤー2技術の開発に注力しているため、これらのソリューションの優先順位は現在のところ高くない。さらに、レイヤー3テクノロジーの使用は、 Rollups-as-a-Service (RaaS)によって提供されるものと同様に、開発者がカスタマイズ可能な実行環境を迅速に展開できるようにすることを目的としています。

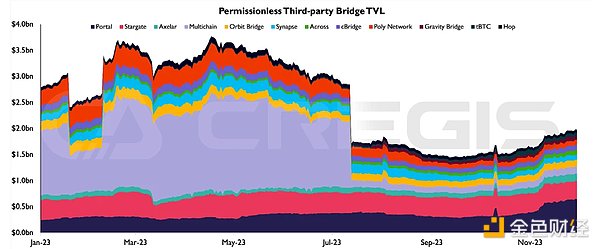

Multichain Multichain は、2023年の7月にセキュリティ上の問題に見舞われました。2023 年間を通して、ブリッジング技術はその重要性を維持した。特に、ロック機構と鋳造機構を採用した「ポータル」ブリッジは順調に成長し、クロスチェーンのブリッジング・プラットフォームの中で、最もロックされた総価値(TVL)が高いプラットフォームとなった。この成長の主な原動力は、第4四半期に Solana が復活し、 Portal が Solana エコシステムへの主要なゲートウェイとなったことに起因しています。

また、 Stargate Bridgingは、 LayerZero テクノロジーとプーリングモデルに基づき、第2位のクロスチェーンブリッジングプラットフォームとして続いており、そのTotal Locked-in Value (TVL)は安定しています。2023年を通して、クロスチェーンエコシステムは、主にLayer-2技術の継続的な発展により、成長傾向を示しています。

(Source: the block)

ビットコインのライトニングネットワークは、最も有名なスケーリングソリューションです。2023年の初めから、ライトニングネットワークのビットコインの総数は、約5,000 から最大約5,400 まで増加しました。同じ年に、そのTotal Locked Value (TVL)は当初の $80 百万から年末には約 $200 百万に増加し、約 150% 増加した。TVL の成長の多くはビットコイン価格の上昇によってもたらされた。

(Source: bitcoinvisuals)

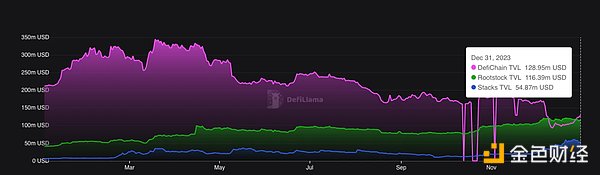

Rootstock、Stacks and DeFiChain

ライトニングネットワークに加えて、ビットコインには、主にサイドチェーンの第2層(レイヤー2)技術に基づく、他のスケーリングソリューションが多数あります。例えば、 Rootstock、Stacks および DeFiChain など、 2023年末時点で、それらの総ロックイン価値(TVL)はそれぞれ 116 万ドル、 0.54 万ドル、 128 万ドルでした。nbsp;128 百万ドルであり、ライトニングネットワークスの2億ドルに比べ、ロックイン総額ははるかに低い。注目すべきは、DeFiChain と Rootstock の TVL には、それぞれのネイティブトークンである DFI と RSK の価値も含まれていることだ。このデータから、これらのサイドチェーンソリューションはライトニングネットワークと比較して著しく低い採用率であることが明らかです。

(Source: DeFiLlama)

Ordinals and thenbsp;BRC-20

ビットコインの Ordinals プロトコルは、ビットコインの最小単位であるサトシに固有の識別子を割り当てることを可能にし、 SegWit と Taproot プロトコルを利用します。Taproot は、Satoshiにメタデータを保存する際の取引コストを削減するためにアップグレードする。このプロトコルにより、ユーザーはビットコインネットワーク上で非同一トークン(NFT)を発行できるようになった。その後、 Ordinals プロトコルをベースとする BRC-20 標準がさらに拡張され、トークンの鋳造に使用できるようになった。BRC-20 トークンとBitcoin NFT は大量の投機活動を引き起こし、Bitcoinブロックチェーンのオンチェーン活動を増加させた。取引手数料に由来するマイナー手数料の部分の大幅な増加につながった。

(出典:bitinfocharts)

にもかかわらず、 Ordinal NFT トークンはビットコインの機能自体を拡張するために設計された技術的なアーキテクチャではありませんが、ビットコインのブロックチェーンにおけるイノベーションの可能性を示しています。ビットコインのスクリプト言語の限界を考えると、将来的にはビットコインブロックチェーン上でさらなるイノベーションが起こることが予想されます。

BitVM

BitVM は、2023年後半に提案された最新のビットコインのアップグレードです。これはビットコインにチューリング完全性を導入することを目的としている。BitVM のホワイトペーパーによると、説明されている技術的実装は、「ビット値のコミットメント」と論理ゲートのコミットメントの構築によって、ビットコインの契約をチューリング完全なものにすることである。このアプローチは、ビットコインネットワークのコンセンサスメカニズムを変更することなく、チューリング完全性を可能にします。

(出典:BitVM ホワイトペーパー)

BitVM のアーキテクチャは以下の通りです。BitVM のアーキテクチャでは、任意のロジックをカプセル化してビットコインチェーン上で公開することができますが、その実行はオフチェーンで行われます。オフチェーンの実行プロセスでは、結果を検証するために「不正の証明」メカニズムを使用します。もしあるエンティティがオンチェーンパブリッシャーの提案に異議を唱えたい場合、オンチェーン上でプルーフ・オブ・フラウドを実装することができる。このメカニズムにより、あらゆるスマートコントラクトのロジックをオンチェーンで表現・検証し、オフチェーンで実行することができる。このアプローチはEtherのスマートコントラクトと比べると複雑だが、ビットコインが現在示している制限を超える、ビットコインにおけるチューリング完全性の大きな可能性を開くものだ。時間が進むにつれ、BitVM はビットコインのイノベーションの新しい波につながる可能性があります。

分散型金融(DeFi)とは、以下のような金融サービスの形態です。は、銀行や取引所といった伝統的な金融機関に依存しない金融サービスの形態である。利用者にオープンでボーダレスな金融サービス体験を提供し、伝統的な金融機関の承認なしにこれらのサービスを享受することを可能にする。DeFi は2020年以降多くの注目を集め、山と谷を繰り返してきた。前回の強気相場では、DeFi は代替金融システムとして大きな可能性を示した。

しかし、ルナの暴落のような出来事は、DeFiシステムの潜在的なリスクを露呈した。現在、DeFi はまだ開発の初期段階にあり、多くの側面がまだ十分に成熟しておらず、安定していない。加えて、DeFiは伝統的な市場規制システムから切り離されているため、内在するリスクもある。

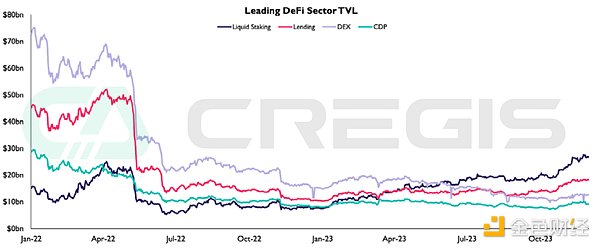

2022年の暗号通貨市場は冬のような弱気相場を経験したにもかかわらず、2023年のDeFiエコシステムはその統合性と回復力において特筆すべきものでした。この年は、分散型取引所(DEX)、貸出市場、流動性担保、担保債務ポジションなどの主要セグメントにおいて、 DeFi の主要分野が統合された。特に注目すべきは、流動性誓約が DeFi エコシステムにおいて最大のTotal Locked Value (TVL)を占めていることで、流動性誓約の利回りの安定性だけでなく、競合に対する強力なパフォーマンスも強調されています。

(Source: DefiLlama)

非中央集権型取引所

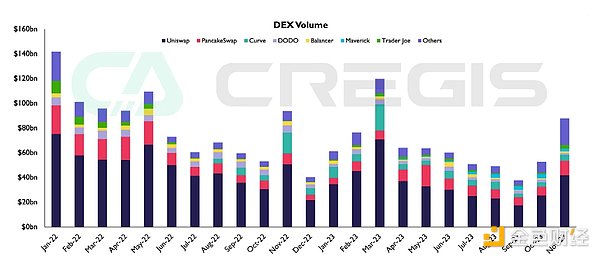

2023年前半、多くのスポットトレーダーが中央集権型取引所(CEX)から分散型取引所(DEX)に逃げ込み、FTXの破産が中央集権型カストディアンの信頼性に対する懸念を悪化させた。 2022年の暗号通貨中央集権プロジェクトの暴落は、分散化の重要性を浮き彫りにし、DeFiが提供する独自の利点を強調している。

弱気相場の影響を受け、市場の関心は引き続き低調であった。

対照的に、Curve の市場シェアは昨年の 10%から 10%に低下した。textign;left">対照的に、Curve のシェアは昨年の10%から今年は3.7%に低下した。この主な理由は、市場の縮小がステーブルコインの多様性を阻害し、その結果、ステーブルコインスワップ DEX の市場需要を削いでいることである。

(出典:ブロック)

ローン

注目すべき動きとしては、 5月に Maker ブランドの下で SparkLend が貸出市場に参入したことが挙げられる。同時に、Aave のプロジェクトのフォークが急速に市場の支持を集め、総債務残高で第3位の貸出契約に急成長し、総債務残高は開始からわずか6ヶ月で600万ドルを超えた。SparkLend の独自性は、借り手に時価総額で最大の分散型ステーブルコインである DAI の予測可能な金利を提供するという点にあり、これは Maker クレジットを直接活用することで達成される。

イーサの流動性誓約

2023年、イーサの流動性誓約スペースは大きな回復力を示し、世界で最も人気のある暗号通貨になりました。nbsp;DeFi 分野は主要な明るいスポットである。第一に、低ボラティリティを特徴とする弱気市場において、流動性誓約は他の DeFi 活動と比較してより魅力的なリターンを生み出す。第二に、「流動性誓約金融」プロトコルの開発により、流動性誓約トークンの有用性が高まった。nbsp;4月のイーサネット上海のアップグレードと質権引き出し機能の実装。流動性誓約の分野では、Lido は78%の市場シェアで首位の座を維持し続け、Rocket Pool は10%の市場シェアで2位を維持している

デリバティブ

2023年には、分散型永久契約(Decentralised Perpetal Contract: DWA)が発行されます。dYdX 市場シェアは減少したものの、定評のある分散型永久契約取引所(DEX)はトップの座を維持した。dYdX はイーサリアムベースの StarkEx ZKR からサイドチェーンの Cosmos へと徐々に移行しており、永久契約の機会を提供している。契約 DEX 市場は新たな競争要因をもたらしました。

一方、分散型オプション取引は、第3四半期の Aevo のローンチとともに勢いを増し始めた。Aevo は、分散型オプション取引所のリーダーとして急速に台頭し、取引量は Lyraを大きく引き離した。分散型デリバティブ年間を通した取引量の動態は、この業界の初期の性質を示すとともに、成長・成熟を続ける市場に潜む大きな可能性を示唆している。

非均質化トークン(NFT)市場は、2023年に極めて重要な転換期を迎えており、NFT資産が市場に向かっていることを示唆しています。nbsp;資産は金融化に向かっている。

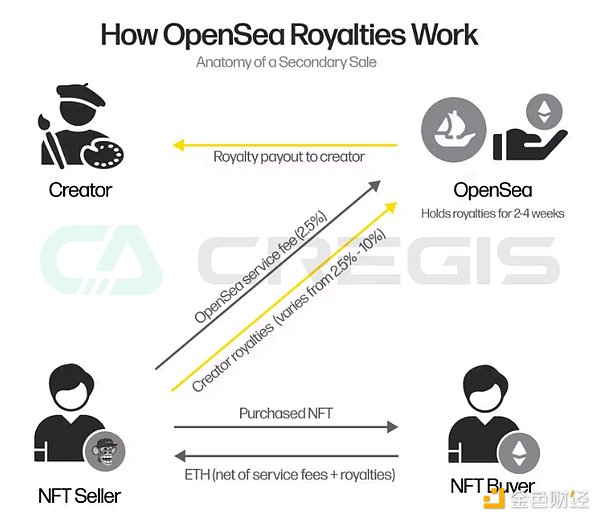

OpenSea とBlur は、NFT 市場で活動している2つのプラットフォームで、それぞれ異なるビジネスモデルを持っています。OpenSea のビジネスモデルは、各 NFT 取引のパーセンテージとして課金される取引手数料を収入源としていますが、このモデルの欠点は、市場の流動性に影響を与えることです。一方、Blur のビジネスモデルは、クリエイターに報酬を与える伝統的な手数料体系よりも効率性と流動性を優先することで、業界を破壊する。

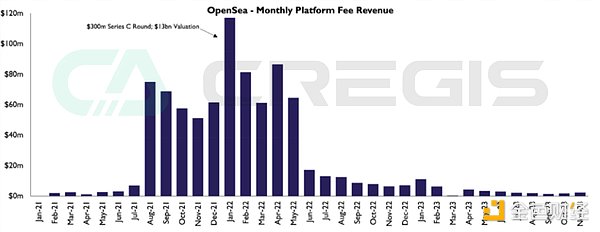

2022年初頭、OpenSea はNFTエコシステムの巨人となり、3億ドルのシリーズC資金調達ラウンドを完了した後、133億ドルと評価され、セカンダリーマーケット全体の80%を占めるようになりました。セカンダリーマーケットの80%以上を占めている。その収益モデルはプラットフォーム手数料に大きく依存しており、毎月の収益は5~1.2億ドルで、2022年初頭には年間収益が10億ドルを超える。

しかし、2023年半ばには状況が逆転し、プラットフォーム収入は月200万ドル以下にまで減少している。この大幅な減少(以前の収益から90%近く)は、「手数料ゼロ・プラットフォーム」の台頭によるところが大きく、ユーザーはOpenSeaのようなプラットフォームから Blur のような手数料ゼロ・プラットフォームに取引を移行している。NFT市場は従来の手数料モデルを再評価し、流動性に焦点を当てた戦略を採用しています。

(出典:ブロック)

オープンシー(OpenSea )のNFT に対する手数料体系は以下の通りです。|にできるようにあなたがそれをすることができます本当に出くわすことあなたは、実際には私たち約束、誰でも素早くはちょうど無視これらの一見正確にどのように{}人のことを忘れることができます。販売者は各取引に対してロイヤリティとOpenSeaの取引手数料を支払う。Blur のビジネスモデルは流動性と取引量を増加させたが、同時にNFTクリエイターへのロイヤリティ支払いを大幅に減少させ、市場の持続可能性に対する懸念を引き起こした。

(出典:galaxy)

NFT Finance2023年は非均質化トークン(NFT)市場にとって重要な転換点であり、革新的な流動性ソリューションへの移行を意味します。-- NFTレンディング・プラットフォームは、資産保有者にデジタル資産の価値を解き放つ新たな能力を提供するため、移行において重要な役割を果たします。NFT 貸出プラットフォームは、資産保有者にデジタル資産の価値を解き放つ新たな能力を提供するため、この移行において重要な役割を果たします。これは、NFT の金融化、特に従来は流動性が低かった非個人的フィギュア(PFP)カテゴリーの収集品にとって、重要な進展を意味します。

NFTの取引分野では、OpenSeaのようなプラットフォームが主にリテール取引を行っています。これとは対照的に、NFT レンディング・プラットフォームは、リスクを回避し、頻繁に取引を行うユーザー層へのサービスに特化しており、伝統的なアセット・バッキングと同様の新しいタイプのレバレッジを導入することで、エコシステムにさらなる豊かさをもたらしています。この市場シフトにより、融資額は3,300億ドルを超える大幅な伸びを示しています。

NFT ファイナンス分野では、 Blur が立ち上げた Blend プラットフォームが優勢で、融資額は 2023年第2四半期に 19億7,000万ドルに達しました。億9,700万ドルに達した。借り手は6,100社以上、貸し手は3,300社以上となり、ブレンドの活動は融資額全体の伸びを大きく押し上げ、年初から270%増加した。"text-align: left;">ケーシー・ロダーモア(Casey Rodarmor)氏によって開発されたプロトコルは、ビットコインのブロックチェーンに直接データを埋め込むことができます。このプロトコルは、ビットコインの最小単位であるSatoshi(またはSats)に番号を付け、画像からコードまで、様々なコンテンツをこのSatoshiに焼き付けることを可能にし、 NFTと呼ばれる新しいタイプのビットコインを生み出す。 約 10 ヶ月でこのプロトコルは使用されるようになった。Ordinals 開発の数ヶ月間、ビットコインの開発者たちは、Ether、Polygon 、 Solana などの他の主要なレイヤー1ブロックチェーン上に NFT に似たツールを構築した。

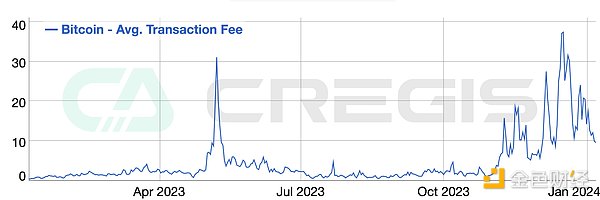

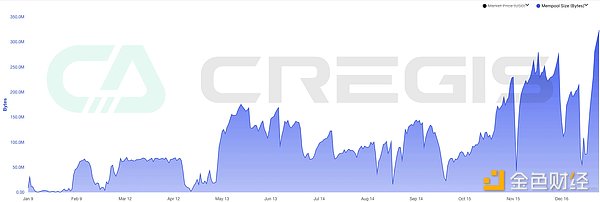

2023 を通じて、ビットコインのエコシステムは、バーンイン(インスクリプション)の発展により大きな変化を遂げました。今年の初めから、マイナーは手数料の合計で 5億3,000 万ドル以上を蓄積しており、そのうち約 9,000 万ドルは Ordinals に関連する活動によるものです。これらの燃焼活動は、手数料の増加とBitcoin mempool(トランザクションプール)の混雑をもたらし、確認を待つトランザクションの総バイトサイズは史上最高に達しました。

より迅速な取引確認を実現するために、ユーザーはより高い手数料を支払うようになり、各ブロックで利用可能な限られたスペースに対する競争が激化した。2023年 2023年初頭、取引手数料は大幅に増加し始め、4月頃にピークに達した。BRC-20 ファンダムトークンの作成が主な原因です。

(出典:ブロックチェーン)

FriendTechSoFi

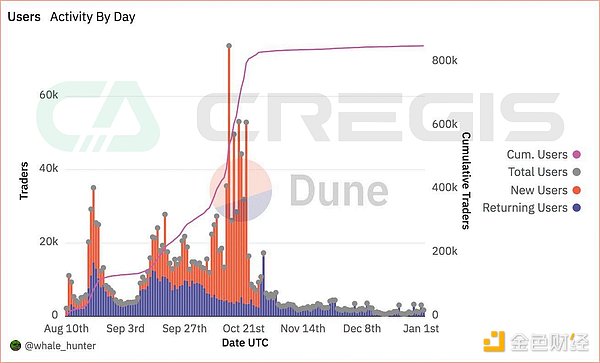

FriendTech は暗号通貨の機能を組み込んだソーシャルメディア・プラットフォームで、自らを「フレンド・マーケットプレイス」と呼んでいる。「フレンド・マーケットプレイス」と名乗る。まだベータ版である他の非暗号化ソーシャルメディアプラットフォームと同様に、Friend.tech は招待コードシステムを実装しており、ユーザーは既存のユーザーから招待コードを取得することで登録を完了する必要がある。このプラットフォームは、ユーザーが他のユーザーにメッセージを送信できる「キー」を購入できるユニークな仕組みを導入している。この斬新な機能は多くのユーザーを惹きつけた。Friend.tech は3ヶ月足らずのローンチ以来、コミュニティから多くの注目を集めており、プラットフォーム上のユーザー数は90 以上、取引高は4億75 万ドルに達している。

(Source data: Dune)

フレンドテックの成功は、社会的相互作用に対する人間の基本的なニーズに根ざしています。

FriendTech の成功は、社会的交流に対する人間の基本的な欲求に根ざしている。このプラットフォームでは、ユーザーは自分の「スコア」や「価値」を公開することができ、そうすることで他のユーザーから認知され、尊敬を得ることができる。これは、社会的な認知や肯定に対するユーザーの本質的な欲求を満たすだけでなく、プラットフォームへの参加や帰属意識を強めることにもなる。

FMGは、現在の3大取引所(Binance、OKX、Bybit)から最近ローンチされたコインのリストをまとめました。プロジェクトが最終的な目標としてCEXでライブを行い、利益を得ようとしている場合、どのボードが最も有利なトークンを持っているのでしょうか?

JinseFinanceサンパンプのホットスポットMEMEの成績を振り返ってみると、そのほとんどが足跡をたどっている。

JinseFinance分散型エネルギーは、それ自体が価値のある追求であると私は信じている。それは暗号プロジェクトの中でも著しく過小評価されているカテゴリーであり、ウェブに興味のある人なら誰でも未踏の領域である。

JinseFinanceお金は本当はどこに行っているのか?なぜ取引所はあなたのBを好まないのか。傲慢さは克服できないものではないし、問題の解決策は過去から学んだ教訓の中に見つけることができる。

JinseFinance私はこのことについて、資金調達市場全体のフローの観点からも、取引所の観点からも、そしてVCのビジネスモデルの観点からも、総合的に考えてきた。

JinseFinance6月3日、GameFiセクターが動き、CoinAnの上昇率トップ5はすべてGameFi関連トークンだった。

JinseFinance Coinlive

Coinlive  Nulltx

Nulltx仮想デジタルヒューマンの応用シナリオによれば、大きく 2 つのカテゴリに分類できます。 1つはアイデンティティ型仮想人物であり、もう1つはサービス型(機能型)仮想人物である。バーチャル デジタル ヒューマンは、現在最も注目されているトラックの 1 つです。

Ftftx

Ftftxフォーブス誌は、最新の30歳未満のビジネスリーダー30人のうち、OpenSeaの共同創設者であるAlex Atallah氏やAlamada Researchの共同CEOであるCaroline Ellison氏とSam Trabucco氏を含む15人を指名した。

Cointelegraph

Cointelegraph