シャープとA42x、ブロックチェーン技術を活用したユーザー認証システムで協業

A42x Ltd.は、シャープ株式会社と共同事業を開始し、「Myna Wallet」の認証・認可インフラを活用して、最先端のユーザー識別システムを開拓します。このエキサイティングなパートナーシップは、シャープ株式会社のAI技術を活用し、ユーザーの本人確認(認証)と認可を可能にし、ユーザーが所有するNFTやその他のデータに基づいて特定のアクションへのアクセスを許可します。

Joy

Joy

暗号取引所トークンは、中央集権的な暗号取引所の重要な資金源であり、暗号業界におけるいくつかの大きな波乱の中心となっている。本稿では、ユーザー需要、投資需要、取引所共通のトークン買い戻し約束を組み合わせた、暗号取引所トークンの為替レートを分析するための扱いやすいモデルを構築する。本稿では、取引所トークンの評価と買い戻しコミットメントの完了に要する時間について閉形式の解を導出する。買い戻しコミットメントは、トークン販売を通じて調達する金額を増加させますが、その増加は常に買い戻しコミットメントの割引コストよりも小さくなります。

序章では、現代の金融システムにおける暗号通貨取引所とそのトークンの重要性について詳しく説明しています。この記事では、規制の不確実性や市場のボラティリティなど、暗号取引所が直面する多くの課題にもかかわらず、トークンを発行することで多額の資本を調達できていることを指摘している。序章では、BNBトークンを発行して資金を調達し、これらの資金を事業拡大と技術インフラのアップグレードに使用したCoinSafeなど、いくつかの注目すべき事例についても言及している。さらに序章では、暗号取引所トークンが市場の流動性に与える影響や、主流市場における投資手段としてどのように台頭してきたかについても論じている。

これら2つのセクションの内容は、研究の中核的な論点と方法論を概説するだけでなく、世界の金融市場における暗号取引所トークンの重要な役割と潜在的な影響を強調することで、記事全体の強固な理論的基盤を提供しています。詳細な背景の紹介とモデルのプレビューにより、読者は本稿の研究の方向性と目的を明確に理解することができる。次の章では、暗号取引所トークンの経済メカニズムを理解するための洞察を提供するため、具体的なモデル分析とケーススタディをさらに発展させる。

文献セクションでは、暗号通貨取引所の為替レート、企業やプラットフォームに資金を提供するための暗号通貨やトークンの使用に関する学術文献をレビューします。理論モデル

主な研究と進歩:

1. 暗号通貨為替レートの理解:

学術界は、暗号通貨取引所の変化を説明するために複数の理論モデル暗号通貨の取引レートの変化を説明するために、学者たちは複数の理論モデルを用いてきました。これらの研究は通常、市場の需要と供給、投資家の行動、マクロ経済要因が暗号通貨の価格や取引活動にどのように影響するかを探っています。

2.資金調達の可能性:

多くの理論的研究が、暗号通貨やトークンを使った資金調達の可能性に焦点を当てています。これらの研究では、暗号資産が企業やプラットフォームの迅速な資金調達にどのように役立つのか、またこれらの資金を技術革新や事業拡大にどのように利用できるのかが議論されています。

3.トークノミクス:

最近の論文の中にはトークノミクスに焦点を当てたものもあり、トークンの特性や、それらが暗号通貨とどのように関連しているかを探求しています。最近の論文の中には、トークノミクスに焦点を当て、トークンの特性と、それらが暗号通貨交換モデルの他の側面とどのように密接に関連しているかを探求しているものが数多くある。これらの研究には通常、トークンの買い戻し戦略、価格インセンティブ、トークンがユーザーや投資家の需要にどのように影響するかなどが含まれます。

既存の研究は貴重な洞察を提供していますが、現在の文献にはまだいくつかのギャップがあります。特に、一定数のトークンを買い戻すためにリソースを投入する取引所の評価については、十分に検討されていません。さらに、戦略的投資家が取引所のコミットメントを利用することの意味合いも十分に研究されていません。本稿では、取引所トークンの評価を分析するモデルを開発し、戦略的投資家が市場にどのような影響を与え得るかを検証することで、これらのギャップを埋めようとしている。

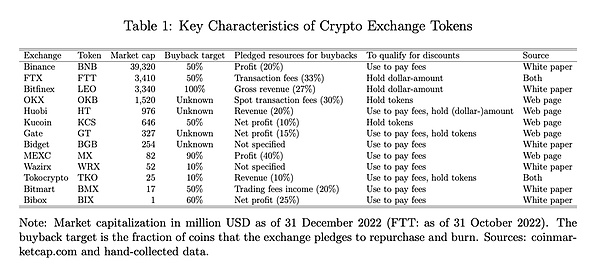

世界最大の中央集権的な暗号通貨取引所のかなりの数が、資本調達や顧客ロイヤルティ強化のために独自のトークンを発行しています。を発行している。表1は、時価総額で分類した暗号取引所トークンの主な特徴をまとめたものです。

このリストには、取引高上位10カ所の集中型暗号通貨取引所のうち6カ所が含まれています。暗号取引所のうち6つによって発行されたトークン。これらのトークンの時価総額はCoinのBNBトークンが独占しており、最も長く取引されているトークンでもある(2017年9月開始)。表のすべての取引所はトークン保有者に取引手数料の割引を提供しているが、トレーダーが割引を受けるための条件は取引所によって異なる。最も一般的なスキームは、トークンを使用して手数料を支払うトレーダーに割引を提供することである。もう1つの一般的なオプションは、トレーダーが割引を受けるために一定量のトークンを保有することを要求することである。最後に、トレーダーが保有するトークン数に応じた割引を提供する取引所もある。この後者の方法は、トレーダーが取引所トークンで支払う手数料に上乗せして追加の割引を提供するために使われることもある。また、一部の取引所は、懸賞や新トークンリリースへの早期アクセスなど、特定のユーザーグループにアピールできるような代替特典を提供することで、トークンの魅力を高めることを目指しています。

ほとんどすべての取引所が、何らかの特定の方法でトークンの買い戻しや破棄を約束しています。これらすべての場合において、約束されたリソースは取引プラットフォームの活動またはその財務的成功に比例します。プラットフォームは、取引手数料の端数(例:FTXとOKX)から利益の端数(例:CoinとKucoin)まで、買い戻しにコミットしたリソースの量を計算するためにさまざまな尺度を使用しています。さらに、ほとんどの取引所は買い戻しと破棄を予定しているトークンの総割合について明確な目標を報告しています。この割合は、いくつかの小規模トークンの10分の1から、前述のLEOトークンの100パーセントまで幅があります。

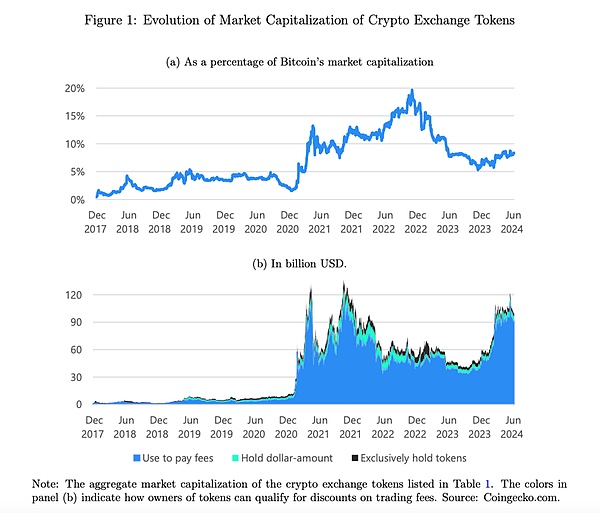

図1は、暗号取引所トークンの市場を示しています。2019年から2020年にかけて、ビットコインの時価総額に占める暗号取引所トークンの時価総額の割合は約5%と安定した水準で推移していたが、2021年初頭、時価総額は約50億ドルの水準から1,000億ドルを超える水準へと爆発的に増加した。この成長は、ビットコインの為替レートが急騰した期間に、既存の暗号取引所トークンが大きく上昇したことによるものだ。この期間、ビットコイン時価総額に占める暗号取引所トークンの市場シェアは約2倍の約10%に達した。2021年のビットコイン価格の双璧を模倣した後、ビットコイン交換レートの下落に伴い暗号交換トークンの市場価値は下落した。2023年後半以降、ビットコイン交換レートの上昇に伴い、暗号交換トークンの価値は上昇している。グラフでは、暗号交換トークンの価値は最終的に約1000億ドルのレベルに達した。

このモデルは、暗号通貨取引所トークンの2つの主な特徴をカバーしている。第一に、トークン保有者は発行者から何らかの利益を受け、第二に、取引所は通常、そのリソースの一部を使用して、トークンの一部を市場価格で買い戻し、破棄することを約束し、それによってそれらのトークンを流通から排除します。

モデルの設定:

時間の連続性:モデルは時間が連続的であると仮定しています。

トークン発行:取引所は最初の時刻にトークンを発行します。

市場価格:任意の時点におけるトークンの市場価格または為替レートは、S(t) ⊖⊖⊖で表されます。

モデル動作:

トークンの流動性:取引所が正しく機能している場合、∕(t1∕)から∕(t2∕)までの間に取引所が買い戻し、破棄するトークンの数は、∕(W(t1∕、t2∕)で示されます。)t2) \).

買い戻し総数: ㊟時刻までに取引所が買い戻し破棄したトークンの総数を ㊟(W(0, t) ㊟)で表します。

買い戻し完了時点:取引所が買い戻しプログラムを完了した時点を ∕T∕で表します。

トークン需要:

効用需要:発行者が提供する便益により、時間の経過とともにトークンに対する効用需要が生じ、これは

Application( X$(t) ˶ˆ꒳ˆ˵)、ここで˶ˆ꒳ˆ˵の単位はドル。

閾値要件:一部の取引所では、割引などの特典を受けるために、ユーザーが特定のドル閾値以上のトークンを保有することを要求する。

支払い割引:他の取引所は、ユーザーが発行されたトークンで手数料を支払うことを条件に割引を提供する。

Investor Role:

投資家の保有:ユーザーが実用目的で保有しないトークンは、リスク中立で投資の現在価値を評価する投資家が保有する。

非戦略的投資家:これらの投資家はトークンの価格を所与のものとし、自分の行動がトークンの価格に与える影響を考慮しません。

プラットフォームの活動:

活動の成長:取引プラットフォーム上の活動は、プラットフォームが崩壊する可能性があるまで、一定の成長率で成長するという仮定。

Activity: 暴落がない場合、時刻におけるプラットフォームの活動量は

A(t) = e^{gt} ㎤、そうでなければ㎤はゼロに近い。

このモデルは、トークンに対するユーティリティ需要と、トークンを買い戻すために取引所が投資するリソースの量がプラットフォームのアクティビティに比例することを考慮し、さらに取引所の運営確率とデフォルト強度を設定することで、取引所トークンの市場ダイナミクスを理解するための包括的な分析フレームワークを提供します。

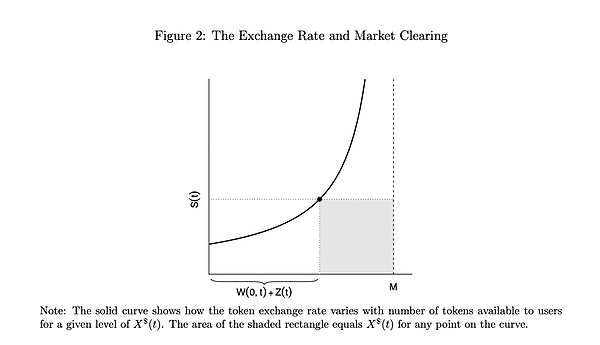

A. 市場清算条件のグラフ表現

均衡結果を分析する前に、本稿では市場清算条件のグラフ表現を提供する。図2は市場清算条件のメカニズムを示しており、X$(t)の与えられた値は図中の斜線の長方形で表されている。上向きの曲線は、ユーザーから投資家および取引プラットフォームに提供されるトークンの供給曲線を表しています。投資家と取引プラットフォームが保有するトークンの総量はW(0,t) + Z(t)であり、ユーザーは残りのM - W(0,t) - Z(t)を保有する。ユーザーはX$(t)のドル残高を維持する。為替レートが上昇すると、同じドル残高X$(t)を維持するために必要なトークンが少なくなるため、ユーザーはより多くのトークンを喜んで提供するようになる。このため、為替レートと投資目的のトークン数の関係は上昇カーブを描くことになります。

B.投資家がいる場合といない場合の均衡為替レート

均衡為替レートの水準は、プラットフォームの買い戻し約束が投資家をトークン保有に引きつけるのに十分大きいかどうかに依存します。投資家にトークンを保有させるために必要な買い戻し資源は、投資家への期待リターンが増加するにつれて、プラットフォームの失敗率が増加するにつれて増加し、プラットフォームの成長率が増加するにつれて減少する。

提案1

非戦略的投資家が存在する環境では、投資家は、Y$ > (r + λ-g)X$ の場合にのみ、トークンを最初に保有する。暴落がない場合、トークンの均衡為替レートS(t)は買い戻しプログラムの実行に依存する。買い戻しの期間Tは、プラットフォームが買い戻しを約束するトークン数Uと、投資される資源Y$に依存する。投資家がトークンを保有しない場合でも、均衡為替レートはユーザーの需要に応じて変化します。

この命題は、買い戻しプログラムの期間Tは、買い戻されるトークンの数が増えるにつれて、またプラットフォームの資源コミットメントが減るにつれて長くなるという直感的な考えを裏付けるものです。ユーザーの需要X$が高くなると、プラットフォームはより高い価格でトークンを買い戻し、買い戻しの完了時間が長くなります。

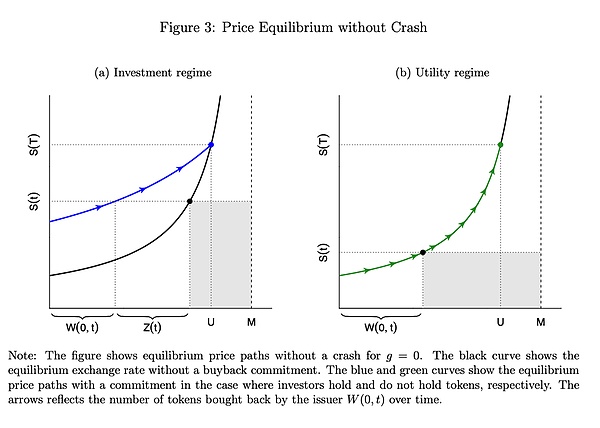

図3:崩壊のない価格均衡

図(a)は、投資家がトークンを保有することを選択した場合の買い戻しスキームにおける均衡パスを示し、図(b)は、投資家がトークンを保有せず、プラットフォームがユーザーからの買い戻しのみを行う場合の均衡パスを示しています。g=0(プラットフォームの成長なし)の場合、黒い曲線は変化せず、為替レートの変化はすべて買い戻しによって引き起こされる。

推論1

完全買い戻しスキームにおいて、Y$ > (r+ λ-g)X$ ならば、初期均衡為替レートは

S(0)=1/M*Y$/(r+λ-g)である。投資家がトークンを保有している場合、為替レートはゴードン成長モデルの下で連続的に成長するキャッシュフローの評価と同様に変化する。投資家がトークンを保有していない場合、初期為替レートはトークン数に対するユーザー需要の比率のみを反映する。

A.資本コストと必要なリターンの比較。差異

本稿では、買戻しコミットメントを通じて取引所が調達する追加資本と、買戻しプログラムの予想コストとの差異を評価するモデルを使用します。買い戻しコミットメント付きトークンの販売を通じて取引所が調達する資金は、トークン総数に均衡為替レートを乗じたものに等しい。買戻しコミットメントがなければ、取引所はトークンの売却から$X$を受け取るので、買戻しコミットメントによる増収はその差額になります。Cは全期間にわたる買戻しプログラムの期待コストを示し、プログラム全体のコストを割り引いて計算することで導き出すことができます。

提案2

買戻しコミットメントを提供することで、取引所は予想割引コストよりも少ない追加資金を調達できる。

この命題は、買戻しコミットメントを通じて調達する資金のコストは、投資家が要求する収益率よりも高いことを示唆している。したがって、取引所がより効率的な資本市場を通じてより低いコストで資金を調達できるのであれば、買戻しコミットメントを避けるべきである。

B.価格操作の下での追加コスト

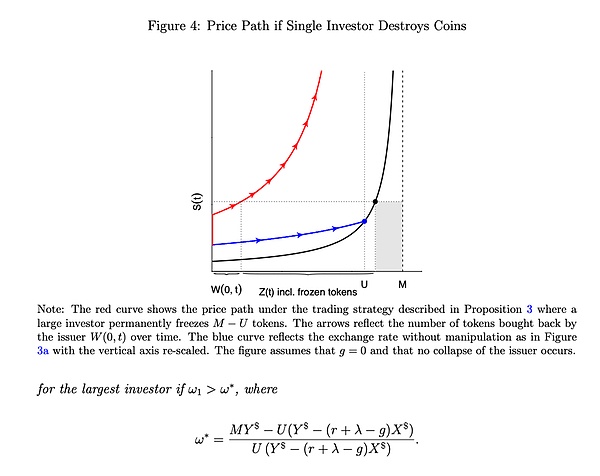

買戻し約束を通じてトークンを発行すると、特に大口投資家によるトークンの「破壊」の可能性など、コストが高くなる可能性があります。特に、大口投資家がトークンを「破壊」(永久凍結)して価格を操作する可能性がある。この時点で、プラットフォームは無期限の買い戻しを余儀なくされ、トークン価格を押し上げる可能性があります。

1. 単一の大口投資家

提案3

大口投資家が、ユーザーが保有していないトークンをすべて保有している場合、その投資家は、トークンの一部を破棄することができます。ある条件が成立すれば、投資家はトークンの一部を破棄することができる。これによりトークン価格は上昇し、買い戻しは減速し、最終的にプラットフォームは買い戻しプログラムを完了できず、価格は上昇し続ける。

2. 一人の大口投資家、複数の小口投資家

提案4

最大の投資家が保有するトークンの割合が一定のレベルに達した場合、その投資家は、トークンを購入することができます。の割合が一定のレベルに達した場合、トークンの一部を破棄することが有利になる。この場合、他の小口投資家が破壊に加わったとしても、最大投資家はそこから利益を得ることができる。

3. 多くの小口投資家

一人の投資家が操作するのに十分なトークンを保有していない場合、複数の投資家が協力してトークンを破棄することで利益を得ることができます。このような協力は、ブロックチェーン上の複数入力取引によって可能ですが、複数の投資家を調整することは実際にはより複雑かもしれません。

4. 操作を防ぐ

プラットフォームは、買い戻しを約束するトークンの数を制限することで、操作を防ぐことができます。プラットフォームがトークン総数の半分以上の買い戻しを約束すると、操作されやすくなります。その結果、多くのプラットフォームは通常、買い戻しの約束の割合を50%に制限しています。

このセクションでは、トークンの価格が上昇する速度によってユーザーの需要が影響を受けるシナリオについて、特に買い戻しプログラムが以下のようなケースで議論します。が全額買い戻される場合である。プラットフォームが買い戻しにコミットするリソースが少額であっても、ユーザーに投資するインセンティブがある限り、買い戻しのコミットメントはトークン価格に影響を与え、トークンセールを通じてプラットフォームが調達する資金量に影響を与えます。

提案5

ユーザーの需要がトークン上昇率に依存する場合、バイバックにコミットするリソースが多ければ多いほど、ユーザーの需要は高まり、プラットフォームがトークンセールを通じて調達する資金も増えます。

例えば、ユーザーの効用関数が対数関数である場合、買い戻しで約束されるリソースが多いほど、初期均衡為替レートは高くなります。

本稿では、買い戻しコミットメントは暗号交換トークンの価格ダイナミクスに大きな影響を与え、場合によっては劇的な価格変動をもたらす可能性があると結論付けました。劇的な価格変動につながる場合もある。買戻しコミットメントは資金調達にコストがかかる方法であり、大口投資家や複数の小口投資家によって悪用される可能性がある。そのため、買戻しコミットメントの存在は通常、プラットフォームが伝統的な資本市場での資金調達のハードルに直面していることを示しています。

A42x Ltd.は、シャープ株式会社と共同事業を開始し、「Myna Wallet」の認証・認可インフラを活用して、最先端のユーザー識別システムを開拓します。このエキサイティングなパートナーシップは、シャープ株式会社のAI技術を活用し、ユーザーの本人確認(認証)と認可を可能にし、ユーザーが所有するNFTやその他のデータに基づいて特定のアクションへのアクセスを許可します。

Joy暗号クジラは最近、4.5兆近い柴犬トークンを移動させたが、これは3600万ドル弱に相当する。イーサリアムの領域では、別の大規模な移動が15万トークンをKraken取引所に移動させ、約2億7000万ドルの価値があった。これらの動きの背後にある動機は依然として不明である。

YouQuan

YouQuanDeFiプロジェクトOnyx Protocolは、フラッシュローン詐欺を働く攻撃者に約210万ドル相当のETHを奪われる侵害に遭遇した。

Catherine

Catherineハッカーを追跡するため、ZachXBTは複数のチェーンにわたる悪用者の取引履歴を確認し、悪用者のイーサリアムネームサービス(ENS)アドレスretlqw.ethにたどり着いた。

Davin

DavinHSBCは、最終的には個人投資家も参加できるようにしたいと考えているが、この新しい募集はまず機関投資家をターゲットにする。

Clement

ClementFCAからの正式な承認により、ペイパルは英国市場に特定の暗号サービスを提供し、現地の顧客にこれらのサービスを宣伝することが認可された。

Kikyo

KikyoJPEXスキャンダル以来、香港で初めて認可された暗号取引アプリだ。

Clementペイパルが最近FCAに登録されたことは、進化する英国の暗号ランドスケープにおける画期的な出来事である。

Hui Xin

Hui XinDBSの業績は、6ヶ月後のMASによって見直され、さらなる努力が必要かどうか判断される。

Clementこの疑惑は、これらの人物が2億ドルの投資家資金を不正に流用し、贅沢なライフスタイルのために個人的な浪費を行ったというものである。

Catherine