米ビットコインETF、過去最長の純流出、すでに12億ドル流出

投資家は8日連続でファンドから資金を引き揚げ、世界市場の不安はデジタル資産にも波及した。

JinseFinance

JinseFinance

著者:Tiger Research Reports; Compiled by Deep Tide TechFlow

日本は、政府主導の成長と友好的なWeb3政策のおかげで、主要国の中で最も先進的なステーブルコイン規制の枠組みを持っています。

しかし、日本における安定コインの導入シナリオは限られている。現在、EPISPに登録されたステーブルコインビジネスはなく、国内の取引所に上場されているステーブルコインもない。このため、小売分野での安定コインの利用は限られている。

それにもかかわらず、規制の枠組みが存在することは、事業者にとってより確実なものとなるため、重要です。日本の大手銀行や企業(ソニーなど)がステーブルコイン市場に参加することが期待されます。

日本の安定コイン市場は、明確な規制の枠組みが確立されたことが大きな要因となって安定してきた。この成長はまた、Web3業界を加速させることを目的とした与党自民党による政府の取り組みや政策によって支えられてきた。日本の積極的でオープンな姿勢は、他の多くの国々がステイブルコインに対してとってきた不透明あるいは制限的な姿勢とは対照的である。その結果、日本のWeb3市場の将来には楽観的な見方が広がっている。本レポートでは、日本におけるステーブルコインの規制を検証し、日本円に裏打ちされたステーブルコインの潜在的な影響を探る。

2022年6月、日本は決済サービス法(決済サービス法、PSA)を改正し、安定コインの発行と仲介のための規制枠組みの確立に備えた。これらの改正は2023年6月に施行された。これにより、安定コインの発行が正式に開始されることになる。改正法では、ステーブルコインの詳細な定義、発行主体の特定、ステーブルコイン取引に必要なライセンスのリストが規定されている。

改正決済サービス法(PSA)によると、現在、ステーブルコインの発行プロセスが進められている。電子決済機器」(Electronic Payment Instruments)に分類されます。)strong>電子決済(EPI)商品」(EPI)は、不特定多数の受取人に対する商品やサービスの支払いに使用できることを意味します。

ただし、すべての安定したコインがそのように分類されているわけではない。法定通貨に基づいて価値を維持するステーブルコインだけが、改正された決済サービス法第2条第5項第1号に基づき、電子決済手段として認められています。つまり、MakerDAOのDAIなど、ビットコインやイーサなどの暗号通貨に裏打ちされたステーブルコインは、法律上、電子決済手段には分類されない。この区別は、日本の規制枠組みの重要な特徴である。

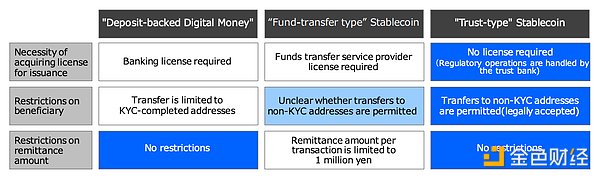

日本の改正決済サービス法(PSA)は、どの主体がステーブルコインの発行を認可されているかを明確にしている。1)銀行、2)送金サービスプロバイダー、3)信託会社です。それぞれのタイプの主体は、異なる特徴を持つステーブルコインを発行することができる。例えば、送金額の上限や受取人の制限などが異なります。

おそらく、これらの発行体の中で最も注目すべきタイプは、信託会社が発行する受託者型のステーブルコインであろう。これは、現在の日本の規制環境に最も適合していると予想され、USDTやUSDCなどの一般的なステーブルコインと特徴が非常に似ているためです。

日本の規制当局は、銀行が発行する安定コインは一定の制限を受けると述べている。銀行は厳格な監督下にあり、金融システムの安定性を維持しなければなりませんが、認可されていないライセンスに基づく安定コインは管理が難しく、この責任に抵触する可能性があります。そのため規制当局は、銀行が発行するステーブルコインには慎重な検討が必要であり、さらなる法整備が必要になる可能性があると強調している。

資金移動サービスプロバイダーもまた、いくつかの制限に直面している。送金額は1回の取引につき100万円までに制限されており、KYC(顧客情報開示)が確認されていない受取人への送金が可能かどうかは不明だ。その結果、送金サービスプロバイダーが発行するステーブルコインは、それまでに規制の追加更新が必要になるかもしれない。このような状況を踏まえると、最も可能性が高いのは信託会社が発行するステーブルコインだろう。strong>インストゥルメント・サービス・プロバイダー(EPISP)として登録しなければならない。この要件は、2023年6月の決済サービス法(PSA)改正で導入された。ステーブルコイン関連事業とは、ステーブルコインの売買、交換、仲介、代理などの活動を指す。例えば、ステーブルコインを上場して取引をサポートする仮想資産取引所や、ステーブルコインを代行管理するカストディアンウォレットサービスも登録が必要となる。登録に加えて、これらの事業者はユーザー保護とマネーロンダリング防止(AML)のコンプライアンス義務も満たさなければならない。

日本ではステーブルコインに関する優れた規制の枠組みが整っているため、様々なプロジェクトが日本円を裏付けとするステーブルコインの研究や実験を積極的に行っています。次のセクションでは、日本における主要なステーブルコイン・プロジェクトを調査し、JPYベースのステーブルコイン・エコシステムの現状と特徴をより深く理解する。

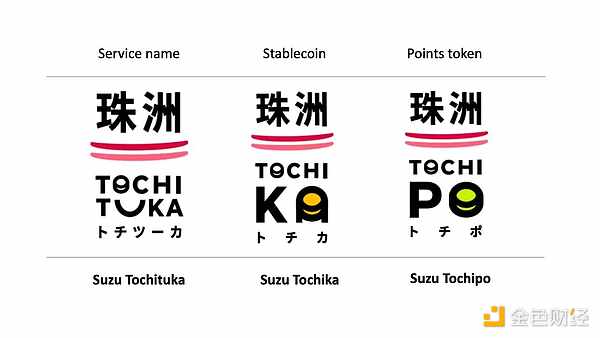

ただし、JPYCが改正決済サービス法(PSA)に準拠したステーブルコインの発行に積極的に取り組んでいることは注目に値する。まず、資金移動免許を取得することで安定コインを発行する計画だ。その目標は、日本の北九州銀行が発行する預金担保デジタル通貨「トーチカ」と交換することで利用を拡大することだ。資金移動免許を取得することで、JPYCは合法的に資金を移動できるようになり、市場での競争力が高まる。

JPYCはまた、電子決済機関(EPISP)として登録し、ステーブルコイン事業を行う準備を進めている。長期的には、プログマット社のプログマットコインをベースとした受託型ステーブルコインの発行・運営を目指しており、これにより現金や銀行預金に関連する幅広いビジネス活動をサポートできるようになる。加えて、JPYCはUSDC発行元であるサークルのインフラと統合することで、特にクロスボーダー決済において、事業拡大に大きなメリットをもたらすと期待されている。

出典:北國銀行

「トチカ」は日本初の預金型デジタル通貨だ。石川県の地方銀行である北國銀行が2024年に立ち上げた。トーチカは銀行預金に裏打ちされ、預金サービスとして銀行の口座保有者にデジタルトークンを提供する。このデジタルトークンにより、利用者は取引や資金管理が容易になる。

利用者は、北日本銀行と鈴鹿市が開発した「トチカ」アプリを通じて、簡単に「トチカ」を利用することができる。利用方法は簡単で、アプリに銀行口座を登録し、「トチチカ」の残高を増やすと、石川県内の加盟店で支払い手段として利用できる。一度残高を増やせば、ユーザーは自分の都合に合わせて買い物や支払いができる。

「トチカ」は、そのシンプルさと、加盟店に提供される0.5%の魅力的な手数料率で際立っている。しかし、いくつかの制限がある。現在のところ、石川県内でのみ利用可能で、1ヶ月に1度だけ無料でトチカを引き出すことができ、それ以降は110トチカ(110円相当)の手数料がかかる。さらに、TochikaはDigital Platformer社が開発したライセンスを受けたプライベート・ブロックチェーン上で動作するため、その利用はクローズドなエコシステムに限定される。

今後、トチカはサービスを強化・拡大していく予定だ。

今後の計画としては、他の金融機関の預金口座への接続、地理的なカバー範囲の拡大、個人間の送金機能の導入などがある。現時点での限界はあるものの、トーチカは預金担保型デジタル通貨の良いお手本となる。継続的な開発努力により、Tochikaの将来の可能性は確かに注目に値する。

出典:GMOトラスト

GYENは、ニューヨークに拠点を置く日本のGMOインターネットグループの子会社であるGMOトラストが発行する円建てのステーブルコインである。GYENは、暗号通貨取引所で物理的に取引されている唯一の日本円建てステーブルコインであり、現在Coinbaseで取引可能です。

GYENは1:1の比率で発行され、日本円にペッグされているため、フィデューシャリー・ステーブルコインに分類されています。しかし、GYENは日本の規制システム内の信託会社を通じて発行されていないため、日本国内または日本居住者に配布することはできず、国内での使用は制限されている。それにもかかわらず、日本の規制当局は、USDCやUSDTのようなステーブルコインと同様に、GYENに対する特定の要件とコンプライアンス対策を議論している。GYENが将来的に日本の規制枠組みに組み込まれる可能性があることは注目に値する。

安定コインの合法化から1年以上が経過したにもかかわらず、日本における様々な安定コインプロジェクトの進展は依然として限定的である。USDTやUSDCのような認可されていない安定コインは、日本市場ではまだ少ない。安定コイン関連事業を運営するために必要なEPISP登録を完了した企業はまだない。

さらに、ステーブルコイン発行者は準備金のすべてを要求払い預金として管理しなければならないという規制上の要件が、事業運営に大きな制限を課している。要求払い預金は通常、収益性が低い。日本銀行は最近、金利を0%から引き上げたが、短期金利は0.25%という低水準にとどまっており、これは他の多くの国々と比べてもなお低水準である。この低金利は、ステーブルコイン・ビジネスの収益性を低下させる可能性がある。その結果、日本国債のような異なる資産に裏打ちされた、より競争力のあるステーブルコインに対する市場の需要が高まっている。

にもかかわらず、日本の大手金融機関やコングロマリットが積極的にステーブルコイン事業に参加しているため、業界の将来への期待は依然として高い。その中には、三菱UFJ銀行(MUFG)、みずほ銀行、三井住友銀行(SMBC)といった大手3行や、ソニー、DMMグループといった企業も含まれている。

こうした期待の中、規制当局に対して政策の見直しを求める声が高まっている。法的枠組みが整備されて久しいが、具体的な成果は乏しく、その有効性に対する疑問や懸念は高まるだろう。こうした中、日本のステーブルコイン市場が今後どのように進化していくのか、注目したい。

出典:フィナンシャル・タイムズ、Refinitiv

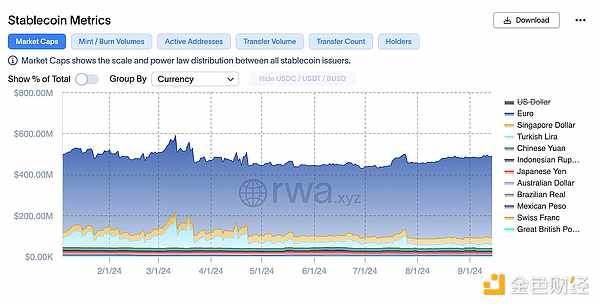

日本は近年、円安という課題に取り組んでおり、自国通貨の競争力を高めるために様々な戦略を実施してきた。ステーブルコインは、円の拡張性と競争力を強化するためのこの広範な取り組みの一環である。先進的なステーブルコインの採用は、国境を越えた決済など、国内用途にとどまらないグローバルなユースケースへの道を開くと期待されている。これにより、日本は世界の金融市場における影響力を拡大できる可能性がある。

しかし、ステーブルコインの規制枠組みが1年以上整備されているにもかかわらず、ステーブルコイン市場における円のシェアはまだ小さい。は依然として小さい。ステーブルコインの事例は依然として乏しく、EPISPへのステーブルコイン関連事業者の登録もまだ行われていない。岸田内閣や自民党の支持率が低下していることも、強力なWeb3関連政策を推進することを難しくしている。しかし、規制の枠組みを確立することは重要な前進である。進展は遅いかもしれないが、それがもたらす変化は待つ価値がある。

投資家は8日連続でファンドから資金を引き揚げ、世界市場の不安はデジタル資産にも波及した。

JinseFinance水曜日、米国のビットコインETFに記録的な資金流出が発生し、総額5億6370万ドルに上った。フィデリティのFBTCが1億9100万ドルの流出でトップ、グレイスケールのGBTCが1億6730万ドルで続いた。ARKB、IBIT、BITBも大幅減額となった。ARKB、IBIT、BITBも大幅減額となった。これは、規制の不透明性と市場のボラティリティの中で投資家心理が変化していることを反映している。

Huang Bo

Huang Bo米ビットコインETFが前例のない資金流出、ブラックロックのIBITが3,660万ドルで牽引。GBTCとFBTCは大幅流出。ビットコインが週間で10.7%下落したにもかかわらず、ETFは順調に運用されている。金のような伝統的資産も資金流出に見舞われている。

Edmund

EdmundビットコインスポットETFが持続的な資金流出に見舞われる、グレイスケールのGBTCが牽引。アナリストは下振れリスクを警告し、52,000~55,000ドルまで下落する可能性を予測。ビットコインにとって正念場、上昇モメンタムの枯渇の兆候が現れる。

Edmundある有名な金融ブログは、中国からの資本流出が大幅に増加したことが、2015年以降ビットコイン価格の継続的な高騰を促す重要なきっかけになったと指摘している。

Brian

Brian取引所からのビットコイン引き出しが急増、価格下落の中での蓄積局面を示唆。半減の準備とレバレッジ取引の減少が市場心理の変化を示唆。BTCは63,000ドルで取引されており、60,000ドルのサポートレベルに対する警戒感が強調されている。

Huang BoグレースケールのGBTC流出が米ビットコインETFを圧迫。スポットETF、4日ぶりに純流出。BitwiseとiSharesがトレンドに逆行。最近の資金流出にもかかわらず、ビットコインETFへの投資家の関心は継続。

EdmundビットコインETFは3月19日に記録的な資金流出に直面し、価格が62,000ドルまで下落し、3億2600万ドルの引き出しを促した。GrayscaleのGBTCは237億ドルのAUMを報告したが、4億4350万ドルの流出で、7月までに枯渇する可能性がある。BlackRock、Fidelity、Bitwiseは混乱の中で資金流入を見た。GBTCの1月11日以降の129億ドルの流出にもかかわらず、市場センチメントはビットコインETF投資を揺さぶり続けている。

Huang Boデータは、取引所が、下降傾向にもかかわらず、これまでのところ2022年に大量のビットコインが取引所を離れることを観察していることを示しています...

Bitcoinist

Bitcoinistオンチェーン データは、ウォレットからの流出が再び急増したため、ビットコイン マイナーが販売を続けていることを示しています。もっと ...

Bitcoinist