バナナガンのチームが財布の盗難を調査、テレグラムのボットは一時的にオフラインに

バナナガンの一部のユーザーは、ウォレットが侵害され、資金が流出した。この問題はフロントエンドの脆弱性に起因するもので、影響を受けたユーザーはほんの一握りだった。

Cheng Yuan

Cheng Yuan

暗号市場は、成熟と人気の勢いを維持しながら、2025年に変革的な成長を遂げる準備が整っています。

2025年の主要テーマは、マクロ環境、ブロックチェーンメタゲーム、変革的イノベーション、ユーザー体験の変化などです。

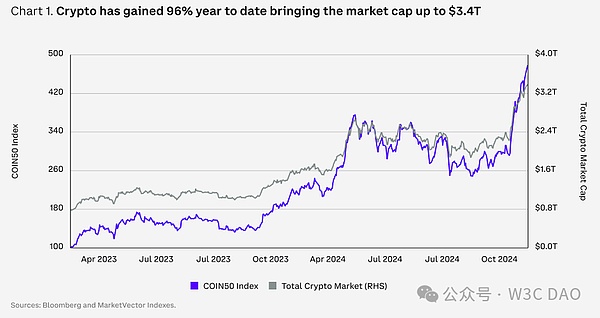

2025年を展望すると、暗号通貨市場は変革的な成長の頂点にあります。資産クラスが成熟するにつれ、機関投資家による採用が増え続け、あらゆるセクターで利用シーンが拡大しています。過去1年だけでも、スポットETFが米国で承認され、金融商品のトークン化が劇的に増加し、ステーブルコインは驚異的な成長を遂げ、グローバルな決済フレームワークへの統合が進んでいます。

これらの成果は容易なものではなかった。

しかし、これらは長年の努力の集大成のように見えるが、さらに大きな変化の出発点に過ぎないのではないかという兆しが見えつつある。

この1年を振り返ってみると、暗号市場は利上げ、規制当局の取り締まり、不透明な未来から抜け出し、驚異的な回復力を示した。こうした課題にもかかわらず、暗号通貨は信頼できる代替資産クラスとしての地位を確立し、持続力を示している。

市場の観点から見ると、2024年の上昇トレンドはこれまでの強気サイクルとは大きく異なる。例えば、「ウェブ3」という言葉は、より適切な「オンチェーン」に取って代わられました。ファンダメンタルズへのニーズは、機関投資家の関与の深まりもあり、物語主導の投資戦略に徐々に取って代わりつつある。

さらに、ビットコインの優位性が高まっているだけでなく、分散型金融のイノベーションがブロックチェーンで可能なことの限界を押し広げ、新たな金融エコシステムの土台を築きつつある。世界中の主要な中央銀行や金融機関は、資産発行、取引、記録保持の効率を向上させるために暗号通貨をどのように利用できるかについて議論している。

将来を展望すると、現在の暗号市場は多くの有望な発展を見せている。変化の最前線では、分散型ピアツーピア取引所、分散型予測市場、暗号ウォレットを搭載したAIエージェントが台頭しています。また、機関投資家の分野では、ステーブルコインとペイメント(暗号とフィアットのバンキング・ソリューションをより緊密にする)、オンチェーン・クレジット・スコアリングに裏打ちされた無担保オンチェーン融資、コンプライアンスに準拠したオンチェーン資本形成などが大きな可能性を見せている。

暗号通貨は広く普及しているにもかかわらず、その技術的アーキテクチャの革新的な性質により、いまだに多くの人にとって複雑で理解しにくいものとなっています。しかし、技術革新もこの状況を変えつつあり、ブロックチェーンの複雑さを簡素化し、スマート・コントラクトの機能を強化することで、ユーザー・エクスペリエンスの向上に取り組むプロジェクトが増えている。この成功により、暗号の世界は新たなユーザー層に開放されるかもしれない。

一方、2024年の早い段階で、米国は規制を明確にするための土台を築き、この進展は2025年にさらに加速し、デジタル資産が金融の主流における地位を固める可能性があります。

規制と技術環境の進化に伴い、暗号エコシステムは大きな成長を遂げ、より広範に浸透することで、業界はその潜在的な可能性に近づくと予想しています。2025年は、今後数十年にわたって暗号業界の長期的な軌跡を形作るかもしれない画期的な進歩があり、決定的な年になるでしょう。

連邦準備制度理事会(FRB)のニーズと目的

2024年の米国大統領選挙におけるドナルド・トランプ氏の勝利は、2024年第4四半期の暗号市場にとって最も重要な触媒となりました。米国大統領選挙におけるドナルド・トランプの勝利は、2024年第4四半期の暗号市場にとって最も重要な触媒となり、ビットコイン価格を3ヵ月平均を4-5標準偏差押し上げた。しかし、今後を展望すると、短期的な財政政策対応の影響は、金融政策の長期的な方向性、特に米連邦準備制度理事会(FRB)の今後の重要な局面を背景に、それほど重要ではないと考える。とはいえ、両者を区別するのは容易なことではない。FRBは2025年も緩和を継続すると予想するが、その正確なペースは次の拡張的財政政策の強さ次第かもしれない。ヘッドラインCPIは前年比2.7%に低下したが、コアCPIはFRBの目標を上回る3.3%前後で推移している。

FRBが達成したいのは、現在の水準からの脱インフレである。つまり、FRBのもう一つの使命である最大限の雇用を達成するために、物価は上昇し続けなければならないが、そのペースは緩やかでなければならないということだ。つまり、物価上昇のペースをコントロールしたいのだ。一方、家計は過去2年間の高額消費を経て、デフレ、つまり物価下落を望んでいる。しかし、物価下落は政治的には望ましいかもしれないが、悪循環を引き起こし、最終的には景気後退につながる可能性がある。

それにもかかわらず、現在の基本シナリオは、長期金利の低下と「アメリカ例外主義2.0」に支えられたソフトランディングである。FRBの利下げは基本的に形式的なものであり、信用状況はすでに緩和しているため、今後1~2四半期にわたって暗号通貨のパフォーマンスにとって有利な環境が生まれる。同時に、新政権が予測する赤字支出が実現すれば、経済により多くのドルが流通するため、(暗号資産の購入を含む)リスク選好が高まる可能性がある。

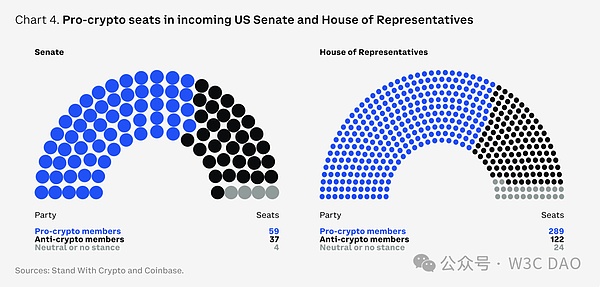

米国史上、最も暗号化推進派。暗号議会

米国は長年にわたり、暗号空間において常に政治的な曖昧さに直面してきましたが、次の立法セッションは、米国が暗号業界のために規制を明確にする機会になると考えています。今回の選挙は、国民が現在の金融システムに不満を持ち、変革に飢えているという強いシグナルをワシントンに送っている。市場の観点からは、下院と上院で超党派のクリプト推進派が多数を占めることで、米国の規制スタンスがクリプトに不利なものからクリプト推進派にシフトし、2025年のクリプト市場のパフォーマンスに拍車がかかる可能性があります。

新たな議論の焦点は、戦略的ビットコイン準備金の創設の可能性です。2024年7月、シンシア・ルミス上院議員(ワイオミング州)は、ビットコイン・ナッシュビル会議の後、ビットコイン法を提出しました。とペンシルベニア州ビットコイン戦略的準備法案がペンシルベニア州総会に提出された。この法案が可決されれば、州財務長官はペンシルベニア州の一般資金の10%をビットコインやその他の暗号ベースの商品に投資することができるようになる。現在、ミシガン州とウィスコンシン州の年金基金はすでに暗号資産や暗号ETFを保有しており、フロリダ州もこれに続いている。しかし、戦略的なビットコイン準備金を創設することは、FRBのバランスシート上の資産を保有することに対する法的制限など、いくつかの課題に直面する可能性がある。

一方、規制が進展しているのは米国だけではありません。暗号に対する世界的な需要の高まりは、国際的により思慮深い規制競争を促している。海外に目を向けると、欧州連合(EU)の暗号資産市場法(MiCA)が段階的に導入され、業界に明確な枠組みを提供している。多くのG20諸国や、英国、アラブ首長国連邦(UAE)、香港、シンガポールなどの主要な金融センターも、デジタル資産に対応するための規則を積極的に策定しており、イノベーションと成長のためのより助長的な環境を作り出しています。

クリプトETF 2.0<.

米国がビットコインとイーサリアム(ETH)の上場商品(ETPとETF)を承認したことは、暗号経済にとって大きな節目であり、(約11カ月前の)発売以来307億ドルの純流入があった。この数字は、SPDRゴールド・シェアETF(GLD)が2004年10月の発売後1年間で集めた48億ドル(インフレ調整後)をはるかに上回る。ブルームバーグによると、これらのETFのパフォーマンスは、過去30年間に上場された約5,500のETFのうち、最もパフォーマンスの良かったETFの上位0.1%に入る。

これらのETFはBTCとETHの市場力学を変え、新たな需要のアンカーを作り出すことで、ビットコインの市場シェアを年初の52%から2024年11月までに62%まで押し上げた。最新の13-F提出書類によると、これらの商品はすでに、基金、年金基金、ヘッジファンド、投資顧問、ファミリーオフィスなど、ほぼすべての種類の機関投資家によって保有されている。一方、2024年11月に導入される米国規制の原資産オプションは、リスク管理能力をさらに高め、より費用対効果の高い資産へのエクスポージャーを提供する可能性がある。

今後の市場の注目は、発行体がXRP、SOL、LTC、HBARなどの他のトークンをカバーするために上場商品の範囲を拡大するかどうかである。米国証券取引委員会(SEC)がステーキングをETFに含めることを認めたり、現物ではなく現金でETF株を作成・償還するという要件を撤廃したりした場合、影響が出る可能性がある。

現物での作成・償還メカニズムの導入は、ETFの株価と実際の純資産価値(NAV)との間の価格の整合性を高めるだけでなく、ETF株式のスプレッドの縮小にも役立ちます。これは、公認参加者(AP)がビットコインの取引価格より高い現物価格を提示する必要がないことを意味し、コスト削減と効率性の向上につながる。また、現在の現金ベースのモデルでは、BTCとETHの継続的な売買による価格変動の増大や、現物取引の場合には適用されない課税対象のトリガーなどの問題がある。

ステーブルコイン:暗号空間の"キラーアプリ"

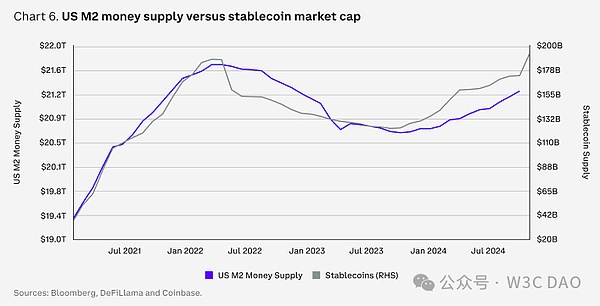

ステーブルコインは2024年に大きな成長を遂げ、12月1日時点の時価総額は48%増の193億ドルに達した。一部の市場アナリストは、現在のトレンドに基づけば、この業界は今後5年間で3兆ドル近くまで成長する可能性があると予測している。この評価額は、現在の暗号市場全体の規模に匹敵し、大きく見えるかもしれないが、米国の21兆ドルのM2広範なマネーサプライの約14%にしか相当しない。

私たちは、暗号における実際の採用の次の波が来ると考えています。暗号空間における実際の採用の次の波は、ステーブルコインとペイメント空間から来る可能性が高く、過去1年半の間にこの分野への関心が急上昇したことを説明している。従来の方法よりも迅速で安価な取引を可能にするステーブルコインの能力により、デジタル決済や国境を越えた送金での利用が拡大しており、ステーブルコインのインフラを拡大する決済会社も増えている。実際、ステーブルコインの主な応用シナリオがもはや取引ではなく、グローバルな資本フローや事業活動になる日が近づいているのかもしれない。それ以上に、特に米国の債務負担に対処する可能性という点で、ステーブルコインの潜在的な政治的意義は無視できない。

2024年のステーブルコイン市場では、11月30日までに27.1兆ドル近くが取引されており、2023年の同時期に取引された9.3兆ドルの約3倍となっている。これには、ピアツーピア(P2P)送金や国境を越えた企業間(B2B)決済が多く含まれている。USDCのようなステーブルコインはコンプライアンスに優れ、VisaやStripeなどの決済プラットフォームに広く統合されているため、企業や個人の利用が増えている。例えば、Stripeは2024年10月に、ステーブルコインのインフラ企業であるBridgeを11億ドルで買収したが、これはこれまでの暗号業界で最大の取引であった。

トークン革命。

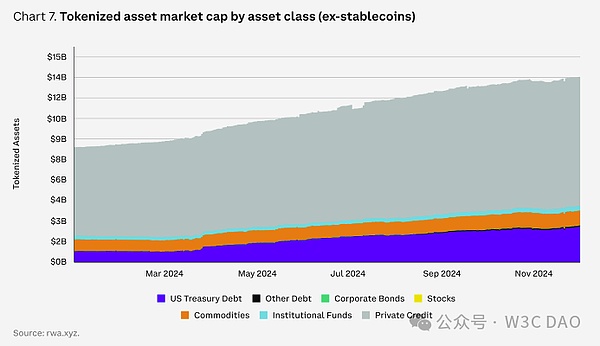

トークン化の分野は2024年も大きな進展を続けています。rwa.xyzのデータによると、トークン化された現実世界の資産(RWA、ステーブルコインを除く)は、2023年末の84億ドルから2024年12月1日時点で135億ドルへと60%以上増加しました。アナリストの予測では、この業界は今後5年間で少なくとも2兆ドル、最大で30兆ドルまで成長する可能性があり、これは50倍近い潜在的成長率である。ブラックロックやフランクリン・テンプルトンなどの資産運用会社や伝統的な金融機関は、許可制のパブリック・ブロックチェーン上で国債やその他の伝統的な資産をトークン化し、ほぼ瞬時に国境を越えた決済や24時間取引を可能にすることにますます注力している。

企業は、このようなトークン化された資産を他の金融取引(デリバティブ取引など)の担保として使用する実験を進めており、これによりオペレーション(マージンコールなど)が最適化され、リスクが軽減される可能性がある。さらに、RWAのトレンドは、米国債やマネー・マーケット・ファンドにとどまらず、プライベート・クレジット、コモディティ、社債、不動産、保険へと拡大しつつある。最終的には、トークン化はポートフォリオ構築と投資プロセスを完全に連鎖させることで、プロセスの最適化が期待できると考えているが、このビジョンはまだ何年も先のことかもしれない。

もちろん、こうした取り組みは、複数のチェーンにまたがる流動性の分断や継続的な規制のハードルなど、独自の課題に直面している。しかし、どちらの面でも大きな進展が見られます。最終的には、トークン化は漸進的かつ継続的なプロセスになると予想されるが、そのメリットはすでに広く認識されている。今は、企業が技術の進歩の最前線に立つための実験と探求の絶好の時期なのです。

分散型金融(DeFi)の復活

DeFiは死んだ。分散型金融は、流動性を流すためのトークンインセンティブによって持続不可能なほど高いリターンを提供することが証明された特定のアプリケーションによって、前回のサイクルで大きな打撃を受けました。しかし、それ以来、より持続可能な金融システムが徐々に登場し、実世界での利用シナリオや透明性の高いガバナンス構造を取り入れている。

私たちは、米国の規制環境の変化がDeFiの将来性を活性化させる可能性があると考えています。これには、安定したコインのための規制枠組みの確立や、従来の機関投資家がDeFiに参加する道が含まれる可能性があり、特にオフチェーンとオンチェーンの資本市場の間で見られる相乗効果の高まりが背景にあります。実際、分散型取引所(DEX)の取引量は現在、集中型取引所(CEX)の取引量の約14%を占めており、2023年1月の8%から大幅に増加している。さらに、より友好的な規制環境の中で、分散型アプリ(dApps)がトークン保有者とプロトコル収益を共有する可能性も高まっています。

さらに、金融サービスを破壊する暗号の役割は、主要プレーヤーによって認識されつつある。2024年10月、連邦準備制度理事会(FRB)のクリストファー・ウォーラー総裁は講演で、DeFiは中央集権型金融(CeFi)をほぼ補完できると指摘した。同氏は、分散型台帳技術(DLT)がCeFiの記録管理を迅速化し、より効率的にする可能性がある一方、スマートコントラクトがCeFiの機能を強化する可能性があると主張した。また、ステーブルコインは、決済や取引プラットフォームにおける「安全資産」として潜在的な利益をもたらす可能性があるが、例えば、資金流出や不正資金調達などのリスクを軽減するための対策を講じる必要があるとも述べた。

これらの兆候はすべて、DeFiの影響力が近いうちに暗号のユーザーベースを超えて拡大し、伝統的な金融(TradFi)と統合し、より深く相互作用し始める可能性を示唆している。

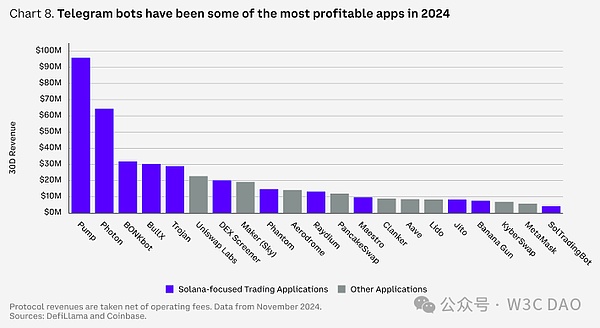

テレグラム取引ボット:隠れた利益センター

これらはすべて、DeFiの影響力が近いうちに暗号のユーザーベースを超えて拡大し、伝統的な金融(TradFi)と統合し、より深く交流し始めるかもしれないという兆候です。align:left;">stablecoinとネイティブL1の取引手数料に次いで、Telegram取引ボットは2024年に暗号で最も収益性の高い産業の1つであり、プロトコルの純収益はAaveやMakerDAO(現在はSkyに改名)などの主要なDeFiプロトコルをも上回る。この収益性の多くは、取引とミームコインの活動の急増によるものだ。事実、ミームトークンは2024年、時価総額の成長率で測定した暗号通貨分野でトップの成績を収めた。また、Solanaの分散型取引所(DEX)におけるミームコインの取引活動は、2024年第4四半期も急上昇を続けている。

テレグラム取引ボットはチャットベースのトークン取引インターフェースで、ユーザーはチャットウィンドウから直接ボタンやテキストコマンドを使って、エスクローウォレットの作成、ウォレットへの資金供給、資金管理を行うことができます。2024年12月1日現在、ボットユーザーはSolanaトークン(シェア87%)に集中しており、次いでイーサリアム(8%)、Base(4%)となっています。

ほとんどの取引インターフェースと同様に、Telegram取引ボットは各取引のパーセンテージ(取引額の最大1%)を請求します。しかし、ユーザーが取引する資産はもともとボラティリティが高いため、こうした高い手数料がユーザーの魅力に与える影響はほとんどないと考えている。12月1日現在、Photonボットの年間累計手数料収入は2億1,000万ドルに達し、Solana最大のmemecoinローンチプラットフォームであるPumpが集めた2億2,700万ドルに迫る勢いである。TrojanやBONKbotといった他の主要ボットも、それぞれ1億500万ドル、9900万ドルという大きな収益を生み出している。これに比べ、Aaveが2024年に合意した経費控除後の収益は7400万ドルです。

これらのアプリの魅力は、特にまだ取引所で稼働していないトークンのDEX取引における使いやすさに大きく起因しています。テレグラムの取引エクスペリエンスはユーザーにとって魅力的で、トロイの木馬ユーザーの50%近くが4日以上取引しており(1日でやめるのは29%のみ)、これが188ドルの価格設定につながっている。ユーザー一人当たりの平均収益が188ドルと高いことに貢献している。Telegramの取引ボット間の競争が激化することで、最終的に取引手数料は下がるかもしれませんが、Telegramのボット(および後述するその他のコアインターフェース)は2025年も主要な収益センターであり続けると考えます。

予測市場:基盤となる能力

予測市場は、2024年の米国の選挙サイクルで最大の勝者の1つとなりました。Polymarketのようなプラットフォームは、より近い選挙結果を予測していた従来の世論調査データを上回った。ブロックチェーン技術を利用した予測市場は、従来の世論調査よりも大きな優位性を示し、同時にこの技術が利用できるユニークなシナリオを実証しているため、これは暗号業界にとっての勝利である。予測市場は、ブロックチェーンが提供する透明性、スピード、グローバルなアクセスを実証しているだけでなく、そのブロックチェーン基盤は、分散型の紛争解決と結果に基づく自動決済も可能にし、非ブロックチェーン版とは一線を画しています。

選挙の後、このようなdAppsの関連性は低下したのではないかと考える人も多いが、すでにスポーツやエンターテインメントなど他の分野にも採用が広がっている。金融セクターでは、これらのマーケットプレイスはインフレや非農業部門雇用者数のような経済データの発表を反映する上で、従来の調査よりも正確であり、選挙後も関連性があり、利用価値がある可能性がある。

ゲーム: エンターテインメントに焦点を合わせる

ゲームは、オンチェーン資産とマーケットプレイスの潜在的な変革性のため、暗号における中心テーマの1つとなっています。影響を与える可能性があるためです。しかし、暗号ゲームの忠実なユーザー基盤を育成することは課題でした。暗号ゲームのユーザーの多くは、従来の成功したゲームのプレーヤー層よりも、純粋な娯楽よりも利益への動機付けが強い。さらに、多くの暗号ゲームはウェブブラウザを通じて配信され、セルフホスティングのウォレットセットアップを必要とするため、利用者は幅広いプレイヤーベースではなく、暗号愛好家に限定されます。

しかし、暗号を統合したゲームは、前回のサイクルから長い道のりを歩んできました。中核となるトレンドは、「ゲームを完全にチェーンで所有する」という初期のクリプトパンク哲学から、ゲームプレイ体験を損なうことなく新機能をアンロックするために選択的にアセットをチェーン化する方向へと徐々にシフトしています。実際、多くの主要なゲーム開発者は現在、ブロックチェーンを中核的なマーケティング機能としてよりも、サポートツールとして捉えていると私たちは考えています。

『Off the Grid』はこの傾向を象徴しています。このファーストパーソン・シューティングのバトルロイヤルゲームは、そのコアとなるブロックチェーンコンポーネント(Avalancheサブネット)がまだテストネットの段階であったときにローンチされましたが、Epic GamesプラットフォームでNo.1の無料プレイゲームとなりました。その魅力の多くは、ブロックチェーントークンやアイテム取引市場よりも、ユニークなゲームプレイにあった。特筆すべきは、このゲームがXbox、PlayStation、PC(Epic Gamesのショップ経由)で配信されることで、暗号統合ゲームの配信チャネルを拡大する道を開いたことです。

モバイルもまた、ネイティブおよび組み込み(Telegramのミニゲームなど)の両方で、暗号統合ゲームの重要な配信チャネルになりつつあります。多くのモバイルゲームも同様に、ブロックチェーンコンポーネントを選択的に統合していますが、実際にはほとんどのアクティビティが中央管理型のサーバーで実行されています。これらのゲームは、外部ウォレットをセットアップする必要なくプレイできることが多いため、参入障壁が低く、暗号に不慣れなプレイヤーでも簡単に始めることができます。

私たちは、暗号ゲームと伝統的なゲームの境界線は今後も曖昧になると考えています。将来の主な「暗号ゲーム」は、暗号中心ではなく、暗号を統合したものになる可能性が高く、トークン獲得メカニズムよりも、洗練されたゲームプレイや流通チャネルに重点が置かれます。しかし、これによってクリプトの普及が促進される可能性がある一方で、これが流動的なトークン の需要にどのように直結するかは不透明である。ゲーム内通貨はゲーム間で分離されたままである可能性が高く、非クリプトプレイヤーはゲーム内経済への外部投資家の介入を歓迎しないかもしれません。/strong>

分散型物理インフラネットワーク(DePIN)は、リソースネットワークの構築を指示することで、現実世界の流通問題を変革する可能性を秘めています。DePINは、理論的には、コンピューティングパワーからセルラータワー、エネルギーに至るまで、このようなプロジェクトが一般的に直面する規模の経済の初期課題を克服し、リソースを集約する、より弾力的でコストの低い方法を提供することができます。

その最たる例がHeliumで、地域の携帯電話ホットスポットを提供する個人にトークンを配布することで運営されている。ホットスポット提供者にトークンを配布することで、ヘリウムは米国、欧州、アジアのほとんどの都市圏で、通信タワーの建設や配給にかかる多額の初期資本コストをかけずに、カバレッジ・ネットワークを確立することができた。その代わり、アーリーアダプターはトークンを通じてネットワークへの早期出資を得ることでインセンティブを得ている。

とはいえ、こうしたネットワークの長期的な収益と持続可能性はケースバイケースで分析する必要があり、また、ペインポイントは業界によって大きく異なるため、DePINはリソースの問題に対する万能薬ではないと考えます。分散化戦略は、特定の業界には適用できないかもしれないし、その業界の特定の問題にしか対処できないかもしれない。私たちは、ネットワークの採用、トークンの有用性、収益の創出という点で、この領域は大きく異なる可能性があり、これらの違いは、使用される基礎的な技術ネットワークよりも、対象となる業界そのものに依存する可能性が高いと信じています。

人工知能(AI)は、伝統的な市場でも暗号市場でも投資家の注目の的であり続けています。しかし、暗号空間におけるAIの影響は多面的であり、物語の方向性は頻繁に変化すると考えています。初期段階では、ブロックチェーン技術は、AIが生成するコンテンツやユーザーにとって信頼できるデータ(データの真正性の確認など)の問題を解決するソリューションと見なされていた。AI主導のインテント駆動型アーキテクチャは、潜在的なユーザーエクスペリエンス向上ツールと見なされていた。その後、焦点は分散型AIモデルのトレーニングと計算ネットワーク、暗号ベースのデータ生成と収集に移った。さらに最近では、暗号ウォレットを制御し、ソーシャルメディアを介して通信できる自律型AIエージェントに注目が移っている。

私たちは、暗号空間におけるAIの完全なインパクトはまだ明確になっていないと考えています。しかし、この不確実性は、AIが暗号空間に革命をもたらす可能性を減じるものではありません。というのも、AI技術の飛躍的な進歩は続いており、AIアプリは技術者でないユーザーにも利用しやすくなっているため、創造的なユースケースの開発がさらに加速する可能性があるからです。

私たちの見解では、大きな疑問符は、こうした変化が企業の株式ではなく、流動性のあるトークンにどのように永続的な価値を生み出すかということです。例えば、多くのAIエージェントはレガシーテクノロジートラック上で動作しており、短期的な「価値創造」(市場の注目など)は、基礎となるインフラストラクチャよりもmemecoinに多く流れている。インフラレイヤーに関連する流動性トークンも価格の上昇を経験しているが、その使用量の伸びは通常、価格の上昇に遅れをとっている。価格とネットワークの指標におけるこの乖離は、市場がAI memecoinに回転的に注目していることと相まって、投資家が暗号空間におけるAIの成長をどのように捉えるかについて、まだ強いコンセンサスに達していないという事実を反映していると考えます。

マルチチェーンの未来か、ゼロサムゲームか?

代替レイヤー1(L1)ネットワークの人気は、前回の強気サイクルの後、主要なテーマとして再浮上しました。新興ネットワークは、取引コストの低減、実行環境の再設計、遅延の最小化で競争している。しかし、L1スペースは、高価値ブロックスペースが不足しているにもかかわらず、汎用ブロックスペースが余っているところまで拡大していると我々は考えている。

言い換えれば、追加のブロックスペース自体に本質的に高い価値はありません。しかし、プロトコル、活発なコミュニティ、ダイナミックな暗号資産などの活気あるエコシステムは、特定のブロックチェーンにプレミアム手数料を課す能力を与えることができます。例えば、イーサは、メインネットの実行が2021年以降改善されていないにもかかわらず、依然として価値の高いDeFi活動の中心となっています。

それにもかかわらず、投資家は、そのような差別化のためのハードルが上昇しているにもかかわらず、これらの新しいネットワークが生み出す可能性のある差別化されたエコシステムに依然として魅力を感じていると考えます。Sui、Aptos、Seiのような高性能チェーンは、市場での認知度を求めてSolanaと競合しており、近々リリースされるMonadは、開発者の注目を集める強力な候補と見られている。

歴史的に、DEX取引はオンチェーン手数料の最大の原動力であり、アクティビティと流動性が高まるサイクルを生み出すために、強力なユーザーガイダンス、ウォレット、インターフェース、資本サポートを必要としてきました。このような活動の集中は、しばしば異なるチェーンにおける「勝者総取り」のパターンにつながってきた。しかし、異なるブロックチェーンアーキテクチャは多様なニーズに応えるという独自の利点を提供するため、将来は依然としてマルチチェーンになる可能性が高いと考えます。アプリチェーンやレイヤー2ソリューションが特定のユースケースに対してカスタム最適化や低コスト化を提供できる一方で、マルチチェーンエコシステムは、ブロックチェーン空間全体でより広いネットワーク効果とイノベーションの恩恵を受けながら、専門化を可能にします。

レイヤー2(L2)の指数関数的なスケーリング能力にもかかわらず、イーサネットのロールアップ中心のロードマップに関する議論は続いています。批判には、L2がL1の活動に与える「略奪的」な影響、流動性とユーザーエクスペリエンスの断片化などがあり、特にイーサリアムネットワークの手数料低下と「超音波通貨」物語の崩壊の原因としてL2が挙げられている。L2をめぐる新たな論争には、分散化のトレードオフ、異なる仮想マシン環境の断片化(EVMの潜在的な断片化など)、「ベース」と「ネイティブ」のロールアップの選択なども含まれます。

それにもかかわらず、L2はブロックスペースの増加とコストの削減という観点から大成功を収めており、2024年3月のイーサDencun(Deneb + Cancun)のアップグレードにおけるバイナリブロブトランザクションの導入は、L2の平均コストを90%以上削減しました。以上削減し、イーサネットのL2 アクティビティを10 倍に増加させました。さらに、イーサネット環境で複数の実行環境とアーキテクチャを実験できるようにすることが、ロールアップ中心のアプローチの長期的な利点であると考えています。

このロードマップには短期的なトレードオフも伴います。特に、異なるL2間の違いやL2間のブリッジング方法を完全に理解していない新規ユーザーにとっては、ロールアップ間の相互運用性と全体的なユーザー・エクスペリエンスはより複雑になっています。ブリッジングの速度とコストが改善されたにもかかわらず、ユーザーがブリッジとやり取りする必要性は、依然として全体的なオンチェーン・エクスペリエンスを低下させていると私たちは考えています。

これは今日の現実的な問題ですが、コミュニティはこのユーザーエクスペリエンスの問題に、(1) Optimismエコシステムにおけるスーパーチェーンの相互運用性、(2) zkRollupsのリアルタイム証明とスーパートランザクション、(3)(ベースの)ソート、(4) リソースのロック、(5) シーケンサー・ネットワークなどである。しかし、これらの改善のほとんどはインフラとネットワーク・レベルに集中しており、ユーザー・インターフェース・レベルに現れるには時間がかかるかもしれません。

その一方で、ビットコインのL2エコシステムは、統一されたロールアップセキュリティとロードマップの標準がないため、ナビゲートがより困難です。対照的に、Solanaの「ネットワーク拡張」は一般的にアプリケーションに特化しており、現在のユーザーのワークフローを混乱させる可能性は低い。全体として、L2はほとんどの主要な暗号エコシステムで形を整えつつありますが、その形態はさまざまです。

誰もがチェーンを持つことができます。

カスタマイズされたネットワークの展開が容易になったことで、より多くのアプリや企業が、よりコントロールしやすいチェーンを構築するようになっています。AaveやSky(旧MakerDAO)といった主要なDeFiプロトコルは、長期計画にチェーンの構築を明確に盛り込んでおり、UniswapチームはDeFiに特化したL2チェーンを立ち上げる計画を発表している。また、UniswapチームはDeFiに特化したL2チェーンを立ち上げる計画を発表しています。ソニーがSoneiumと呼ばれる新しいチェーンを立ち上げる計画を発表するなど、伝統的な企業でさえもこのアクションに参加しています。

ブロックチェーンインフラのスタックが成熟し、コモディティ化が進むにつれて、特に規制上の要件を持つ企業や特定のユースケースを持つアプリケーションにとって、ブロックスペースを所有する魅力が高まっていると考えています。このトレンドを支える技術スタックも変化している。以前のサイクルでは、アプリケーション中心のチェーンは主にCosmosやPolkadotのSubstrate SDKを使用していましたが、Rollup-as-a-Service(RaaS)業界の成長により、現在ではCalderaやConduitなどの企業に代表されるサービスプラットフォームにより、より多くのプロジェクト所有のL2チェーンの展開が推進されています。は、マーケットプレイスを通じて他のサービスとの統合を簡素化している。同様に、Avalancheのサブネットは、カスタムサブネットの立ち上げプロセスを劇的に簡素化するホスト型ブロックチェーンサービスAvaCloudの開発により、採用がブームになりそうです。

モジュラーチェーンの成長は、Celestia、EigenDA、またはAvailなどの他のデータ可用性ソリューションと同様に、イーサブロブスペースの需要に対応する影響を与える可能性があります。11月に入ってから、イーサネットのブロブ使用量は飽和状態(ブロックあたり3ブロブ)に達し、9月中旬から50%以上増加した。Baseなどの既存のL2が引き続きスループットを拡大し、新しいL2がメインネットで稼動しているため、需要は減速していないようだ。しかし、2025年の第1四半期に予定されているPectraのアップグレードは、目標ブロブ数を3つから6つに増やすことで、プレッシャーをいくらか和らげるかもしれません。

ユーザーエクスペリエンス(UX)の強化

私たちは、シンプルなユーザーエクスペリエンスが大量採用を促進する最も重要な要因の1つであると考えています。暗号業界は、その暗号パンク的な起源から、歴史的に深い技術的なブートストラップに焦点を当ててきましたが、今日、焦点はユーザーエクスペリエンスの簡素化に急速にシフトしています。

特に、業界全体が、暗号の複雑さをアプリのコンテキストに抽象化しようと努力しています。ユーザーのブートストラップを簡素化するためのアカウント抽象化の採用や、署名の摩擦を減らすためのセッションキーの使用など、最近の多くの技術的なブレークスルーがこのシフトを可能にしています。

これらの技術の採用により、ニーモニックやリカバリキーといった暗号ウォレットのセキュリティコンポーネントは、ほとんどのエンドユーザーには見えなくなります。https、OAuth、パスキーなど)に似ています。2025年には、パスキーのブートストラップとアプリ内ウォレット統合のトレンドがさらに進むと予想される。例えば、Coinbase Smart Walletのパスキー・ブートストラッピングや、TiplinkとSui WalletのGoogleとの統合ログインは、このトレンドの初期の兆候です。

とはいえ、クロスチェーンアーキテクチャの抽象化は、短期的には暗号のユーザーエクスペリエンスにとって最大の課題であり続けると思われます。クロス・チェーンの抽象化は、ネットワーク・レイヤとインフラ・レイヤ(ERC-7683など)の研究コミュニティが依然として注力しているが、フロントエンド・アプリケーションからはまだかなり遠いというのが我々の見解である。この分野の進歩には、スマートコントラクトのアプリケーション層の改善とウォレット層のアップグレードの両方が必要です。プロトコルのアップグレードは流動性を統一するために必要であり、ウォレットの改良はユーザーにクリーンな体験を提供するために必要である。現在の研究や業界の議論は主に前者に集中していますが、後者の方がユーザーベースの拡大に大きな影響を与えると私たちは考えています。

インターフェイスを制御する

ユーザー関係を「制御する」ためにユーザーインターフェイスを改善することは、暗号のユーザーエクスペリエンスにとって最も重要な変化の1つであると私たちは考えています。私たちの見解では、ユーザーとの関係を "コントロール "するためのユーザーインターフェイスの改善は、暗号化されたユーザーエクスペリエンスにとって最も重要な変化の1つである。この変更は2つの方法で実現される。1つ目は、前のセクションで説明したように、ウォレットに依存しないエクスペリエンスを改善することである。ユーザーのブートストラップ・プロセスは、ユーザーのニーズに合わせてますます合理化されつつある。例えば、ウォレットに直接統合されたアプリ機能(交換や貸し出しなど)により、ユーザーは使い慣れたエコシステムに留まることができます。

同時に、アプリはブロックチェーン技術のコンポーネントをバックエンドに抽象化する方法でウォレットを統合することで、ユーザーとの関係をコントロールしようと競い合っています。これには、取引ツール、ゲーム、オンチェーンソーシャル、会員制アプリなどが含まれ、グーグルやアップルのOAuthのようなユーザーに馴染みのある方法を通じて、登録ユーザーのウォレットを自動的に設定する。ユーザーがブートストラップを完了した後、オンチェーン取引はペイマスターによって資金調達され、そのコストは最終的にアプリのオーナーが負担する。

このモデルは、各ユーザーの収益がオンチェーン運用のコストに見合う必要があるという独自のダイナミズムを導入しています。ブロックチェーンが拡大するにつれ、これらのコストは減少していますが、暗号アプリはチェーンに提出する必要があるデータの再考を余儀なくされています。

全体として、暗号業界はユーザーを引き付け、維持するために厳しい競争に直面するでしょう。前述のTelegramの取引ボットのユーザー1人当たりの平均売上高(ARPU)からも明らかなように、多くの個人暗号トレーダーは、伝統的な金融(TradFi)事業体と比較して、価格に対して比較的鈍感です。来年には、ユーザーとの関係を「マスター」する取り組みが、取引分野を超えて、プロトコルの大きな焦点になると予想されます。

Decentralized Identity

Decentralized Identity

規制の明確化が進み、オフチェーンでトークン化される資産が増えるにつれ、顧客確認(KYC)やマネーロンダリング防止(AML)プロセスの合理化がますます重要になっています。例えば、特定の資産は特定の地域の適格な投資家に制限されており、本人確認と適格性確認は長期的なオンチェーン体験の中核をなす柱となっています。

私たちの見解では、これには2つの重要な要素が含まれます。.1つ目は、オンチェーン・アイデンティティそのものの作成である。イーサネット・ネーム・サービス(ENS)は、人間が読める「.eth」名をチェーン全体の1つまたは複数のウォレットに解決するための標準を提供します。この技術のバリエーションは現在、BasenamesやSolana Name Serviceなどのネットワークで利用可能である。これらのコアとなるオンチェーンIDサービスの採用は加速しており、PayPalやVenmoなどの主要な従来の決済プロバイダーは現在、ENSアドレス解決をサポートしています。

2つ目のコアコンポーネントは、オンチェーンIDの属性を構築することです。これには、KYC検証や管轄区域データの確認が含まれ、コンプライアンスを確保するために他のプロトコルで確認することができます。この技術の中核となるのがイーサリアム認証サービスで、エンティティが他のウォレットに認証属性を提供するための柔軟なサービスを提供します。

これらの認証属性はKYCに限定されず、認証者のニーズに合わせて自由に拡張することができます。例えば、Coinbaseのオンチェーン認証は、ウォレットがCoinbase取引口座のユーザーに関連付けられており、特定の司法管轄区に所在していることを確認するためにサービスを使用しています。いくつかの新しい実物資産ライセンス貸付マーケットプレイスは、ベース上のこれらの認証を通じてアクセスを制限する。

バナナガンの一部のユーザーは、ウォレットが侵害され、資金が流出した。この問題はフロントエンドの脆弱性に起因するもので、影響を受けたユーザーはほんの一握りだった。

Cheng Yuan誰もが「暗号世界のロビン・フッド」を探しているが、TGボットはRobinBotがあなたの隣にいるかもしれないと伝えている。

JinseFinance

JinseFinanceDogecoinがCardanoを抜き、第8位の暗号通貨に。市場が不安定な中、革新的な取引機能を備えたBitbotが登場。

Xu Lin

Xu LinDelphi Digitalが発表した調査記事では、Telegramのボット事情を概説しているが、Fluxbotについては触れていない。

JinseFinanceこの連載では、Telegram Botトラックの詳細な分析を、トラック概要の要約とマーカーの大要の2部に分けてお届けする。

JinseFinanceJinseFinanceJinseFinanceテレグラム上で直接トレーダーに暗号取引ツールを提供することで知られるテレグラムボットMaestroが侵害され、50万ドル以上が盗まれた。

Aaron

AaronDune Analytics のデータによると、Unibot、Swipe、WagieBot、Bolt などのこれらのボットでは、5 月以降、総額 1 億 8,600 万ドル近くの取引を行うユーザーの流入が増加しています。

Coinlive

Coinlive 毎月 5 億 5000 万人を超えるアクティブ ユーザーが Telegram でメッセージを閲覧しています。

Cointelegraph

Cointelegraph