バイナンスがバイナンスになることへの疑問

訴訟や反論は間違いを正すのにタイムラグが生じがちであり、ネガティブな認識を変える最善の方法はポジティブな価値を成長させることである。暗号資産の分野では、ビットコインがそうであるように、バイナンスもそうでなければならない。

JinseFinance

JinseFinance

著者:Jordan Yeakley, CFA @Delphi Digital Leia 翻訳:TEDAO

TL;DR

1.strong>

1.エテナのUSDeは1ヶ月足らずでゼロから22億ドル以上になり、史上最も急成長した「安定コイン」となった。

2.USDeはデルタニュートラルなETHポジションによって支えられており、担保ETHと対応するショートETH永久先物ポジションによってリスクバランスが取られています。

3.Ethenaは追加担保としてBTCを導入し、スケーラビリティと利回りを高めます。

4.このアプローチにより、USDeは従来のステーブルコインよりも資本効率が高くなり、stETHと永久先物の高い利回りを活用できます。

5.エテナのアーキテクチャーは、流動性プールを通じて鋳造と換金を行い、公認参加者(AP)が流動性のバランスをとる責任を負います。

6.主なリスクには、カウンターパーティ・リスク、マイナス調達金利リスク、自動デレバレッジ・リスクなどがあり、エテナは多くの手段を通じてこれらのリスクを軽減している。

7.現在、USDeは72億ドルの市場にスケーラブルであり、将来的にはETHとBTCの価格上昇により120億ドルまでスケーラブルになる可能性があります。

8.EthenaはDeFiとCeFiのレートを効果的に調整し、レートの新しいパラダイムをリードしており、将来的にはより多くのプロジェクトがそのベンチマーク利回りと統合される。

注意喚起:市場はリスクが高い、投資は慎重に。

注意喚起:市場はリスクが高く、投資は慎重に行うべきである。

ステーブルコインの二重支配が問われている。USDeの供給量は1ヶ月足らずでゼロから22億ドル以上に急成長し、これまでで最も急成長した「ステーブルコイン」となりました。この初期の成功の根本的な理由は、エテナが「合成ドル」という市場の概念とはまったく異なるアプローチをとったことだ。

さらに、エテナは、他のDeFiサービスや商品とシームレスに統合されるデルタニュートラル・ベーシス・トレードの機会を普及させることで、早期に商品市場適合性を見出した。市場の大きな利回り需要を満たすために、製品市場適合性を早い段階で見出す。同時に、USDeを「合成ドル」として構築することで、エテナは通貨資産特有のネットワーク効果を活用することができる。

本レポートでは、エテナのビジネスチャンスを探り、USDeとsUSDeがどのように機能するかを解剖します。また、ブルームバーグが主張する「無リスクの賭けに最も近いもの」が、正確には無リスクではない理由も指摘する。最後に、エテナが他のDeFiに与える二次的な影響について見ていく。

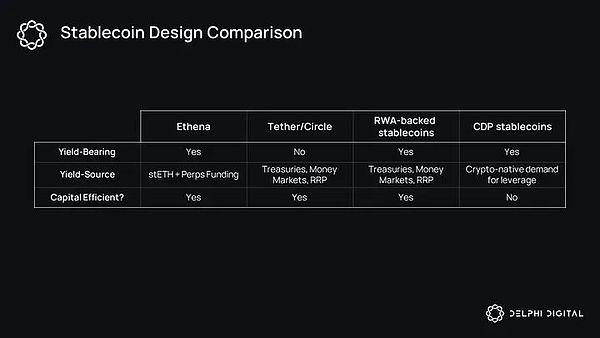

ステーブルコインは、意味のあるプロダクト・マーケット・フィットを見つけた、現在数少ない暗号通貨のユースケースの1つです。効果的な暗号通貨ヘイブンとしての強みを示しただけでなく、分散型金融(DeFi)と中央集権型金融(CeFi)をつなぎ、両者のスムーズな統合と連携を促進する上で重要な役割を果たしています。

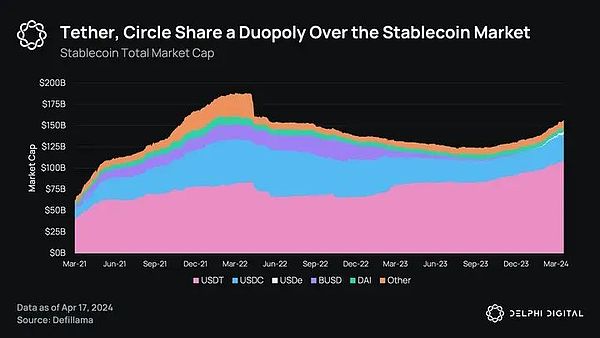

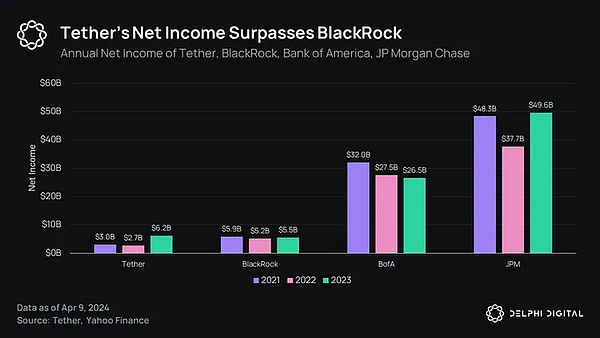

現在、テザーとサークル現在、TetherとCircleがステーブルコイン市場を独占しており、合計市場シェアは90%に達している。Tetherだけで、昨年の純収入は62億ドルを達成し、世界最大の資産発行会社であるBlackrockを上回った。しかし、この価値がステーブルコイン保有者に還元されていないことは注目に値する。

よりダイナミックな市場構造であれば、新規参入者は安定したコインの保有者に還元される可能性があります。よりダイナミックな市場構造では、新規参入者はネイティブの収益を通じて利益を再分配することで、テザー社の利益率を低下させる可能性があるが、ステーブルコイン市場は完全な競争市場ではない。新興の代替通貨は、固有の流動性ネットワーク効果や、安定コインの標準がDeFiやCeFi構造に浸透しつつある傾向により、高い参入障壁に直面している。

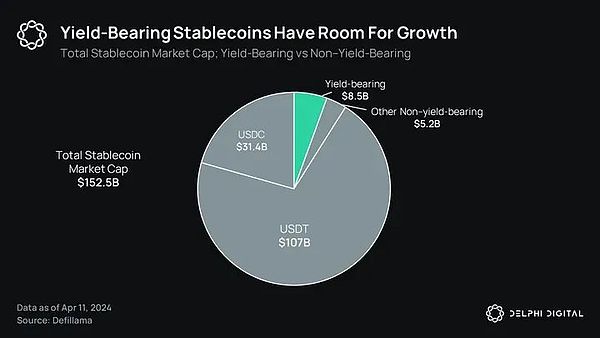

その結果、十分な流動性を持つ所得安定コインに対する需要はまだ満たされていません。現在、インカムステーブルコインはステーブルコイン全体の時価総額の5.6%に過ぎず、市場の需要を満たす上で既存のステーブルコインモデルが不十分であることを明確に示しています。

一方で、現実世界の資産担保型ステーブルコイン(RWA-backed stablecoins)は、間違ったものに賭けているように見えます。伝統的な金融(TradFi)金利を暗号通貨にもたらすことは、弱気市場の間は魅力的な価値提案であったかもしれないが、暗号通貨固有のリターンが財務省の利回りを上回ると、これらの商品はユーザーにとってますます魅力的でなくなった。

対照的に、債務担保ポジション(Collateralised-Debt-Position(CDP))安定コインは逆の問題を抱えている。このモデルは「暗号ネイティブ」金利をある程度活用するものの、資本効率はすぐに限界要因になる。言い換えれば、DAIのようなCDPのスケーラビリティは、負債が1ドルよりもはるかに価値がある1DAIを担保にする必要性によって損なわれています。

上記を考慮すると、EthenaがTetherとCircleの二重独占を打破するために、まったく異なるアプローチを取っていることを探る良い機会です。

RWAやCDPを担保として使用する既存のステーブルコインモデルとは異なり、EthenaのUSDeは、以下のものによって支えられています。担保としてRWAやCDPを使用する既存の安定コインモデルとは異なり、EthenaのUSDeは「デルタニュートラル」ETHポジションによって支えられています。言い換えれば、各USDeは、長い担保イーサリアム(steth)ポジションによって担保され、同等のイーサリアム永久先物契約(ETH-PERP)のショートポジションによってヘッジされます。

ポジティブデルタ(stETH)+ネガティブデルタ(空のETH-PERP)=デルタニュートラル(USDe)

つまり、ETHの価格が3,000ドルから2,500ドルに動いた場合、ETH-PERPのショートポジションはそれに応じて500ドルの価格変動を相殺します。同様に、ETHの価格が3,500ドルに上昇した場合、ETH-PERPのショートポジションは500ドル減少します。

最近、Ethenaは追加の担保としてBTCも使用しました。ここでも、BTCは、同じデルタ中立サポートを設計するために、同等の空のBTC-PERPポジションとペアになります。唯一の違いは、ETH担保は追加リターンを得るために差し入れることができますが、BTCはできないということです。その結果、Ethenaは流動性の制約に関係なく、stETHの配分をより大きく偏らせる可能性が高い。

CDPやRWAに裏打ちされたステーブルコイン(これについては後述する)と比較して、エテナモデルのリスクが根本的に異なることから、市場はUSDeを真のステーブルコインではなく「合成ドル」と早々に分類した。この分類は妥当だと思われますが、注目すべき点は、USDeモデルには、既存の収益ベースの安定コインの設計を上回る2つの構造的な利点があることです。

第一に、エテナはCDPよりも資本効率が高い。USDeのデルタ中立性は、1USDeを鋳造するのに必要な担保がわずか1ドルであることを意味します。 その結果、EthenaはDAIなどのCDP安定コインよりも効率的にスケールすることができます。

第二に、USDeは最も利回りの高い2つのクリプトネイティブの収益ストリームを活用することができます:

EthenaはDAIなどのCDP安定コインよりも効率的にスケールすることができます。">Returns on Pledged ETH

Permanent Futures Funding Rates

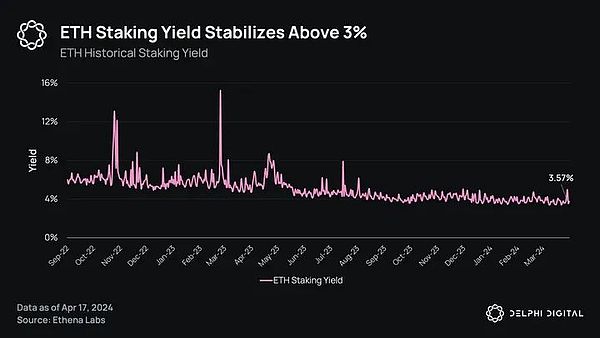

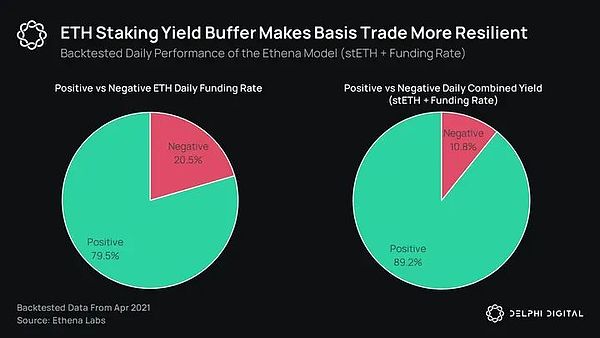

その背景から、誓約されたETHのリターンは以下のようになっています。リターンは長年にわたり平均して年率約4~5%で、最近のデータでは約3.4%となっています。最終的に、このリターンは3つの要因(1)コンセンサスレイヤーでのインフレ報酬(2)イーサプレジャーに支払われる実行レイヤーの手数料(3)イーサプレジャーに支払われるマイナー抽出可能価値(MEV)によって決定されます。

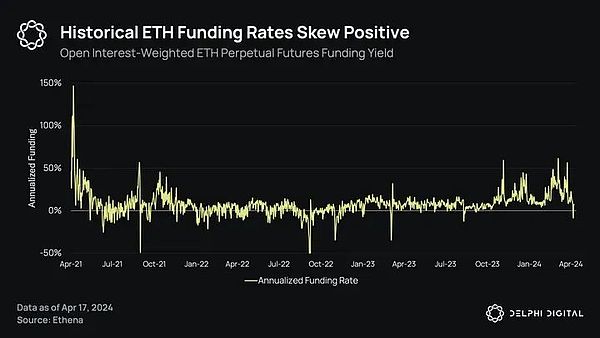

誓約されたETHのリターンは、個人ベースでは、歴史的に、平均してETHのリターンを上回ってきました。USDeのリターンの大部分は、デルタニュートラル取引の第2部分からもたらされています。ETHとBTCの永久先物の資金調達金利の自然な状態が慢性的にオーバーウェイトであることを考えると、このデルタエクスポージャーをショートした市場参加者は、歴史的に余裕のある資金調達金利を享受してきました。

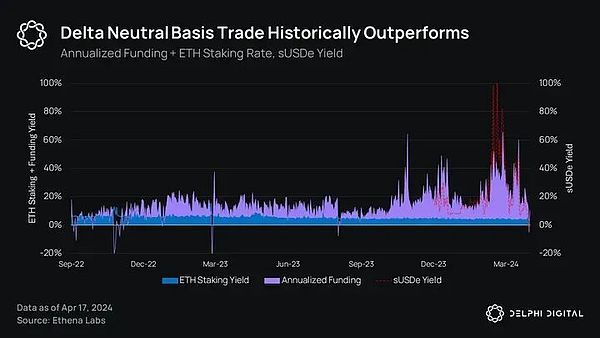

エテナは最終的に、これら2つの収益源を1つに統合しました。

Ethenaは最終的に、これら2つの収益源を単一のカジブルトークンに統合しました。この戦略のバックテストは、USDeが大きなリターンを生み出すことを示しています。

また、BTCの資金調達率が、USDeの資金調達率とほぼ同じであることも注目に値します。ETHの資金調達率をほぼそのまま反映していることも注目に値する。したがって、BTCの担保によって生み出されるリターンは取引の短い部分だけかもしれませんが、リターンの大部分はここからもたらされます。その結果、BTCのリターンは、特に資金調達率が高い場合、ETHと競合することになります。

そのため、既存のモデルは、伝統的な金融(TradFi)レートをチェーンに持ち込むか、資本効率の低いCDPモデルを通じて資本化することで、エテナとETHを差別化しようとしています。資本効率の低いCDPモデルは、テザー/サークルの二重支配を打破するためにDeFiレートを使用していますが、エテナは根本的に異なるアプローチを取っています。

要するに。エテナは、DeFiの他の商品やサービスと組み合わせることができるカンジブルな商品を通じて、永久先物市場における独特の高い資金調達率を裁定します。このように、この商品は「ステーブルコイン」であることに固有のネットワーク効果を活用するために、米ドルで構成されています。

理論的には、USDeを採用することで、最終的にはリスクフリーレートにリスクプレミアムを加えただけの水準に収束する資金調達レートが目標となるはずです。エテナが規模を拡大できると仮定すれば、この目標は予想されることである。

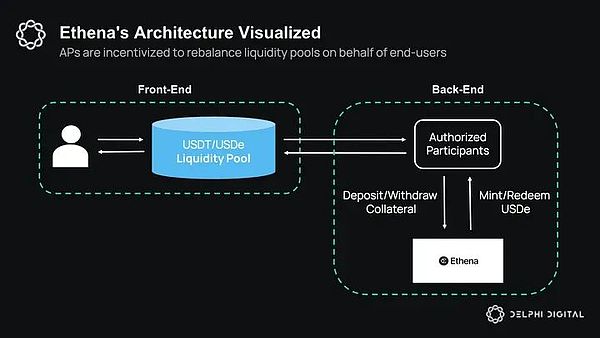

Ethenaの設計を大まかに理解したところで、USDeとsUSDeが具体的にどのように機能するのかを深掘りしてみましょう。sUSDeが正確にどのように機能するのかを深く掘り下げてみましょう。アーキテクチャ的に、Ethenaは3つのコアメカニズムを通して理解することができます:1.キャスト 2.償還 3.USDeの誓約。

結局のところ、エンドユーザーはキャスティングと償還の操作を直接行うことはありません。その代わりに、流動性プールを通じて直接、またはEthenaのフロントエンド・インターフェースを通じて間接的に行うことになり、これらの取引は流動性プールを経由することになります。

各取引所では、ホワイトリストに登録された公認参加者(AP)がこれらの流動性プールのリバランスを行う裁定取引の機会が生まれます。重要なのは、APのみがUSDeを鋳造し換金できるため、このような短時間の市場の混乱を捕捉できることです。

例えば、カーブプールの誰かが次のように交換した場合です。そのため、APは割引されたUSDTを購入するためにUSDeを鋳造するインセンティブが働き、プールのリバランスが行われます。その過程で、1000の新しいUSDeが作成されます。

背景として、APがETH、LST、BTC、その他の安定コインなどの担保をEthenaに預けると、USDeが鋳造されます。その後、プロトコルはこの担保を内部交換機能を通じて差し入れたETHまたはBTCと交換し、中央集権的な取引所における同等のショート永久ポジションをペアにします。重要なのは、デリバティブポジションが取引所に存在する一方で、担保資産は取引所外のエスクローに保管され、カウンターパーティーリスクを軽減することです(これについては「リスク」のセクションで詳しく説明します)。

その代わりに、USDTがUSDeに対してわずかなプレミアムで取引されている場合、APはUSDeをディスカウントで購入し、担保の1ドルと交換することで、この市場のミスマッチを利用することができます。バックグラウンドで、APはEthenaからSTETHを受け取り、Ethenaは同等のショートポジションを解消する。

このダイナミックの効果は、流動性プールが効率的な1:1の安定スワップ比率を維持する一方で、ユーザーはUSDeの鋳造と償還の複雑さに対処する必要がないことです。

最後に、基礎となる担保によって生成された収益を受け取るために、ユーザーはEthenaのフロントエンドインターフェースを介してUSDeをsUSDeとして誓約する必要があります。sUSDeは、stETHのような他の誓約トークンモデルとは異なり、「リベース」トークンではありません。stETHのような他のプレッジトークンモデルとは異なり、sUSDeは「rebasing」トークンではなく、「rewarding」トークンです。これは、新しいトークンで支払われる代わりに、sUSDeの価格は、誓約されたスマートコントラクト内の価値の蓄積を反映するために、時間の経過とともに上昇することを意味します。

デルタニュートラルモデルが以前から試みられている一方で、sUSDeモデルが過去に使用されてきたことは注目に値します。「エテナは過去の失敗から学んでいるようだ。

正しい方向に進んでいるにもかかわらず、UXDやLemmaのUSDLのようなプロジェクトは、3つの主な理由から、最終的に意味のある製品市場適合性を見つけることができませんでした。li>

Scaling limited to perpetual DEXs - 「非中央集権的」であることを追求する中で、これらのプロジェクトは以下のようなものです。分散化」を追求するあまり、これらのプロジェクトはスケーリングのための中央集権的な取引所(CEX)の流動性の必要性を無視しています。

DEXはセキュリティリスク - 2022年10月にUXDがアンカリングされなくなったMango攻撃は、DEXは「分散型」かもしれませんが、そうではないことを実証しました。「非中央集権的」であっても、固有のリスクがあるのです。

Increased Negative Funding Risk - UXDとLemmaは、デルタニュートラルポジションのロングエンドのネイティブリターンを活用していません。この追加的なクッションがないため、これらのプロジェクトは長期的にマイナスの資金調達リスクの影響を受けやすくなっている。

エテナは、(1) CEXの永久流動性を活用する、(2) CEXのインセンティブをエテナのエコシステムにおける株主や利害関係者と一致させる、(3) StETHを追加的な収益源として使用することにより、これらの落とし穴を回避します。3)マイナスの資金調達期間を相殺するための追加的な収益源としてstETHを利用する。

このモデルは以前の設計よりも改善されていますが、それでも固有のリスクがあります。USDeとTerraを混同する誤解が多い中、EthenaチームはUSDeのリスクを強調する素晴らしい仕事をしました。

以下のセクションでは、これらのリスクとその相対的な可能性、そしてエテナチームが採用しているリスク管理戦略の一部をご紹介します。

エテナは主に4つのリスクに直面しています。(3) 償還および流動性リスク (4) 自動デレバレッジ(ADL)リスク。

エテナの構造は、主に2つのカウンターパーティに依存しています。2.店頭決済プロバイダー(OESプロバイダー)。

CEXはエテナの永久ポジションの取引を担当し、OESプロバイダーはエテナの担保の保管と決済を担当する。これらのカウンターパーティーのインセンティブはEthenaと非常に一致していますが、外部の事業体に依存することには依然としてリスクが内在しています。

Diversified Exchange Exposure -- Ethenaは、取引所へのエクスポージャーの分散を進めています。-- その結果、取引所の機能が損なわれた場合、Ethenaのリスクは分散されます。重要なのは、これらの取引所もEthenaの成功に有形無形の既得権益を持っていることです。

店頭清算 - エテナは店頭保管と清算を通じて、担保資産の完全な管理と所有権を保持します。その結果、これらの取引所のいずれかに固有の特定のイベントが発生した場合、エテナは担保資産を完全に管理し、その後、別の取引所に再配置することができます。

OESレベルでの追加カストディ - エテナは現在、店頭(OTC)カストディと決済にCopper、Ceffu、Coboを使用しています。の決済に利用しています。コッパーの法的構造上、利用者資金は倒産隔離信託の一部であることに注意することが重要です。これは、コッパーが倒産した場合、利用者資金はコッパーの財産の一部ではないことを意味します。

Frequent P&L Settlement - CEXのカウンターパーティ・リスクをさらに最小化するために、Ethenaはカストディアンによって8時間から24時間のサイクルで損益を決済することができます。Ethenaは、カストディアンによって8~24時間周期で損益を決済することができます。その結果、エテナはこのウィンドウの間に発生する可能性のある最大損失のみを公開します。

ソルベンシー検証 - Ethenaは、ユーザーが合意された担保とEthenaデリバティブポジションの存在を確認できるようにします。現在、これはホストされたウォレットAPI、取引所のサブアカウントAPI、オンチェーンウォレットからの直接読み取りによって行われます。今週、Ethenaはまた、カストディアンによる担保の第三者認証をリリースしました。これは今後毎月行われる予定です。Ethenaはまた、最終的に担保とヘッジの正確性を認証するために、追加の外部プロバイダーを導入しているところです。

上記の措置の効果として、エテナのカウンターパーティ・リスクへのエクスポージャーは大幅に減少しています。

カウンターパーティ・リスクはEthenaに特有のものではないことも注目に値する。さらに、USDT、USDC、USDeのいずれを保有する場合でも、カウンターパーティを暗黙のうちに信頼していることになります。

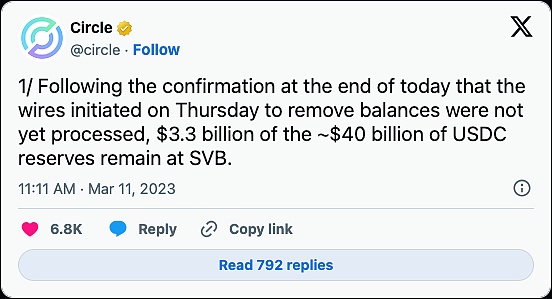

USDTまたはUSDCを保有する場合、あなたはTetherとCircle、そしてそれらの資産を保有する銀行を暗黙のうちに信頼しています。歴史的にこれは「安全な賭け」とみなされてきたが、昨年3月のCircleのSilicon Valley Bank(SVB)へのエクスポージャーは、これらの固有のリスクを浮き彫りにした。

さらに、エテナは既存の銀行システムに大きく依存することに伴う精査の一部を回避したようだ。既存の銀行システムに大きく依存することに伴う精査リスク。加えて、エテナは、米国の顧客、カストディアン、CEX会場とのつながりがないため、規制からある程度隔離されているようだ。

CEXは規制リスクから完全に隔離されているわけではないが、少なくとも米国の金融規制システムには、テザーやサークルのように分数準備銀行システムを混乱させることがないため、エテナを精査する動機がない。 アーサー・ヘイズ氏は、Dust on Crust Particularsという記事の中で、エテナは分数準備銀行システムの一部ではないと説明している。

さらに、DAIや他のCDP安定コインは、伝統的な意味での明示的なカウンターパーティリスクを持っていないかもしれませんが、エンドユーザーとして、あなたはまだ重要な信頼の仮定を受け入れています。さらに、DAIを保有することで、あなたは暗黙のうちにコードの完全性とプロトコルを効果的に管理するDAOの集団能力を信頼していることになります。

さらに、CDPがRWAとUSDC/USDTの保有量を増やし続けているため、あなたは同時にフィアットに裏打ちされたステーブルコインと同じ信頼の前提を置いています。重要な信用前提

明確にしておくと、これはカウンターパーティーリスクをエテナから移転することではありません。Ethenaはいくつかの賢明な予防措置を講じていますが、USDeは依然として重大なカウンターパーティ・リスクに直面しています。とはいえ、すべてのステーブルコインは同様のリスクに直面している。それよりも、ステーブルコインを保有し、これらのリスクを引き受ける見返りに何を得られるかが問題なのだ。そして、USDTとUSDCの場合、それは単純により良い流動性である。

つまり、「リスク調整された報酬」というレンズを通して、エテナの利点を考えると、USDeは一部の人々にとってより魅力的な選択肢かもしれません。

CT(暗号ツイッター)で流れているより適切な質問の一つは、資金調達金利がマイナスになったらどうなるのか?金利がマイナスになったらどうなるのか?

前述したように、永続的な資金調達の自然な状態は、歴史的に長期を好んできた。その結果、過去3年間、金利がマイナスになったのは20%に過ぎない。stETHリターンによる追加的なクッションを考慮すると、この数字は11%に近くなる。

リターンがマイナスになった場合、積立金は最終的にマイナスに作用します。

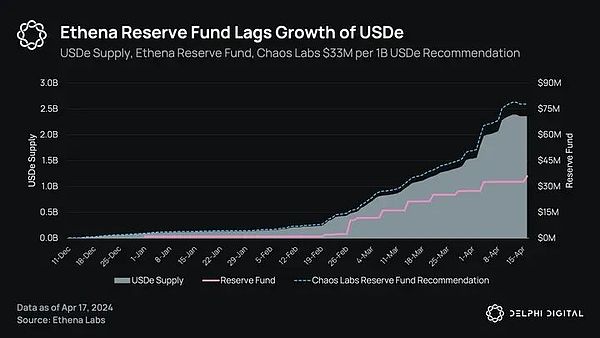

リターンがマイナスになったとしても、準備基金は最終的にUSDeが1:1のアンカーを維持できるようにするためのバッファとして機能する。さらに、EthenaとChaos Labsの両社は、この準備基金の最適な規模を計算するための広範な研究を行いました。

Ethenaの調査によると、ほぼすべての弱気市場の予想を乗り切るには、10億ドルのUSDeに対して2000万ドルが必要である一方、Chaos Labsは10億ドルのUSDeに対して3300万ドルに近い資金規模を推奨しています。

現在、準備資金は23億米ドルの供給に対して3200万ドル強の価値がある。これはChaos Labsの推奨額よりかなり低いものの、Ethenaは現在、収益の80%を準備基金に充てている。Ethenaは先週だけで、準備基金に500万ドルを追加した。このペースでいけば、エテナは9週間でカオスの目標資金規模に達するはずだ。

資本リスクに関しては、エテナチームは慎重に行動しているが、上記の分析によると、エテナは。は慎重を期しているが、上記の分析に対するより妥当な批判は、過去のデータがエテナの資金調達金利に対する将来の実際の影響を反映していないことである。その結果、金利は実際にマイナスとなり、チームの予想よりも長く続く可能性がある。その結果、より大きな積立金が必要になるかもしれない。

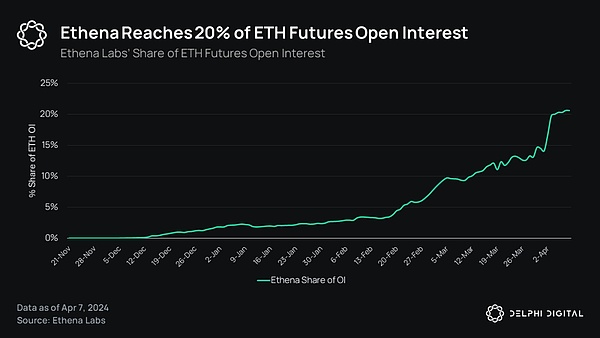

直観的には、これは理にかなっている。資金調達レートは最終的に需要と供給の関数です。Ethenaは本質的に市場に多くの供給を導入し、新しい供給のすべてのドルを吸収するのに十分なカウンターパーティがない場合、資金調達レートは下がるはずです。EthenaはすでにETH-PERPの建玉(OI)の20%以上を占めています。

また、暗号通貨市場のユニークな特徴の1つは、今日の暗号通貨市場のほとんどが、ETH-PERPの建玉(OI)の20%以上を占めていることです。また、暗号通貨市場のユニークな特徴の1つは、今日の取引量のほとんどが実際にリテール市場からもたらされていることです。重要なのは、リテール市場は本来、暗号資産のショートよりもロングの需要が高く、これが資金調達レートをある程度押し上げている可能性があることだ。言い換えれば、CEXの構造的に高い資金調達レートには「デゲンプレミアム」が存在する可能性がある。

ETHのETFのローンチによって伝統的金融(TradFi)の参加者が増え、より洗練された市場参加者が「デゲンプレミアム」を希薄化させることで、この「デゲンプレミアム」が侵食されるかもしれない。既存の「長期選好型」リテールトレーダーのシェア。エテナが特定したのと同じ市場のミスマッチを裁定するために、デルタ・ニュートラル取引に自ら参入する組織が増えるかもしれない。その結果、資金調達金利とエテナは、リスク調整の観点からますます魅力的でなくなるだろう。

とはいえ、資金調達レートをわずかに上昇させる可能性のある対抗勢力について簡単に触れておきましょう。BinanceやBybitのような一部のCEXは、ベースラインの資金調達率がプラスとなっています。これが実際に意味するのは、資金調達レートはデフォルトで自動的にプラスに戻るということです。これらの取引所が合計でCEXのオープンポジションの50%を占めていることを考えると、この結果、レートがわずかに高くなる可能性があります。

これはある程度エテナの助けになるとはいえ、上記の抵抗の正味の効果は、将来のSUSDeのリターンに内在する自然状態の低下となります。そのため、長期的に1:1のUSDeアンカーを維持するには、過去のデータに基づいてエテナが現在想定しているよりも大きな準備資金が必要になる可能性がある。

ただし、Ethenaには数十億ドルの金庫があり、ENAトークンを売却して追加のステーブルコイン軍資金を構築するために使用できることは注目に値する。これは最後の手段ではあるが、Ethenaが準備資金を適宜拡大できるようになるまで、この保管庫は前述のリスクを軽減するための効果的なツールとして機能する可能性がある。これは、Ethenaが利用可能なツールの中で、あまり挙げられていないツールの1つです。

CTで議論されているもう1つの重要な問題は、資金調達金利が長期間マイナスのままで、準備基金の枯渇を招いたらどうなるか、ということです。積立金の枯渇を招いたらどうなるのか?

最も一般的な答えは、エテナの設計には「反反射」力学があるということです。言い換えれば、金利がマイナスに転じ、準備資金が減少し始めると、償還によってエテナは同等のショート・ポジションを解消し、調達金利はプラスに戻る。

理論的には正しいが、このロジックにはいくつかの穴がある。

さらに、償還によってSUSDeのリターンがプラスに戻るという考え方は、暗黙のうちに2つのことを想定しています:(1)ETH-PERPのショートに対する市場の他の部分からの強い需要によって、レートがマイナスのままにならないこと、(2)USDeの償還を吸収できるだけの流動性が市場にあること。

まず前提1を扱いましょう。

そうです、USDeの償還は当然資金調達レートを押し上げますが、ETH-PERPのショートに対する市場の残りの部分からの需要が同じかそれよりも強ければ、資金調達レートは次のようになる可能性があります。準備基金が枯渇するのに十分な期間、資金調達率がマイナスのままとなる可能性があります。その結果、準備基金が枯渇すると、担保残高から資金支払いが行われるため、USDeの元本残高は徐々に1ドルを下回ることになります。

これは、反射的にゼロになるのではなく、ゆっくりとした「出血」プロセスになることは注目に値します。バイナンスの最大マイナス資金調達率を-100%と仮定すると、これは1日あたり0.273%の損失を意味します。さらに、その頃にはUSDe保有者はあまり残っていないかもしれない。ほとんどのユーザーは、他でより良いリスク調整後のリターンを得られるようになれば、すぐに退場するでしょう。

しかし、これは仮説2につながる。

上記のダイナミクスは、資金調達率が緩やかに低下し、USDe保有者が退出するのに十分な時間がある場合には問題ないが、資金調達率が急激に低下する左肩下がりのイベントでは問題にならないかもしれない。は問題にならない。大規模な償還を吸収する十分な流動性がない場合、「反射性」の論理は崩壊し始める。

このシナリオでは、(1)USDeを保有しているユーザーと、(2)7日間のロック解除期間が必要なsUSDeを保有しているユーザーの2種類のユーザーが退出を希望している。

USDe保有者が最初に退出し、その結果、エテナのデルタ中立ポジションが急速に解消されることになります。この場合も、USDe保有者は直接償還するのではなく、流動性プールを通じてUSDeを売却する。そのため、償還はホワイトリストに登録されたAPによって行われ、APは流動性プールからUSDeを若干の割引価格で購入し、担保と交換する。

流動性が制約された環境で永久ポジションを買い戻すと、実際にはプラスのスリッページが発生しますが、市場へのLST売却の波は、特に流動性の低いLSTを中心に、大きなマイナスのスリッページが発生します。

特に、EthenaはETHやBTCといった流動性の高い担保を最初に売却することで、このリスクを軽減しています。10億ドルのETHを市場に素早く投じるイベントは、確かに一時的なズレを引き起こしますが、ETH/ETH-PERPスプレッドがUSDeのデルタ中立性を乱すほど大きくズレないようにすることが重要です。

現在、エテナは、SUSDeのリターンを構成するファンディングレートの割合が高いことから、12%のLST担保しか保有していません。その結果、エテナは担保の90%以上が償還されるまで、LSTの非流動性という重大なリスクにさらされるだけである。一般的に、Ethenaチームは主にETHとBTCを保有することで、LSTエクスポージャーを減らすことを計画しています。

とはいえ、資金調達金利が低下傾向にある中、LSTがsUSDeの収益に占める割合が大きくなるため、EthenaはLSTの割り当てを増やし始める可能性があります。EthenaがLSTの30~50%を保有し、ETHとBTCの担保がすべて売却された場合、残るのはAPが換金するための流動性の低いLSTだけです。ここがEthenaが償還の面で本当のリスクに直面するところです。

さらに、市場がLSTの大規模な売却を吸収できない場合、LSTがETHの価格から切り離され、USDeのデルタ中立性が損なわれることになります。さらに、LSTはレバレッジの高い金融市場で担保として使用されることが多いため、LSTのデカップリングは清算カスケードを引き起こし、USDeのデルタ中立性をさらに損なう可能性があります。

その結果、USDeを償還するAPは最終的に、時価ベースでディスカウント取引される可能性のあるLST担保を与えられることになる。APがUSDあたり0.90ドルの担保しか受け取らない場合、これは市場のエンドユーザーに転嫁される。その結果、USDeは0.90ドル以下にデカップリングされることになる。

USDeが切り離されると、sUSDeを保有している人はまずsUSDeの担保を解除しなければなりません。その結果、大半のユーザーはsUSDeを直接市場に売却することで、このデュレーション・リスクをヘッジすることを選択するかもしれない。この取引の反対側を引き受け、このデュレーション・リスクを引き受けようとするカウンターパーティが十分でない場合、sUSDeもデカップリングされることになる。

USDeとsUSDeのデカップリングにより、より関連性の高いリスクは清算である。多くのUSDeとsUSDeの保有者が、Gearboxのような契約を通じて、高い清算ローン対価値(LLTV)の貸出プールを通じてエクスポージャーにレバレッジをかけていることを考えると、0.95ドルまたはそれ以下へのデカップリングは、大規模な清算カスケードにつながる可能性があります。繰り返しになるが、この売りを吸収する十分な流動性がなければ、2つの資産はさらに切り離され、この反射的なダイナミズムを悪化させるだろう。

ただし、USTの場合のように、反射的にデカップリングがゼロになるわけではないことに注意が必要だ。さらに、最終的な清算によってシステムに残るレバレッジは解消され、売り圧力は緩和される。この時点で、限界的な買い手が市場に参入し、かなりのディスカウントでUSDeを購入し、最終的にUSDeは再ペッグされるだろう。

そのため、上記のシナリオでは、契約としてのエテナの支払能力が実際に損なわれることはない。

資金調達率が劇的にマイナスに転じる

資金調達率が劇的にマイナスに転じる

。li>すべてのUSDe保有者が同時に償還

エテナは当時、大量のLSTを保有していた

エテナは当時、大量のLSTを保有していた

償還により、より流動性の高い担保がすべて消費された

市場はLSTの償還を吸収する流動性が不足していた

DeFiは思い切りレバレッジをかけた。システム内の多くのレバレッジは、シャードの流動性誓約後に離れるかもしれない

チーム・エテナは介入しない。

したがって、理論的にはまだ可能であり、さらにリスクの高い措置(たとえば、準備資金をさらに充実させたり、より流動性の高いLido stETHにのみ割り当てたりする)を取る価値がある可能性もありますが、前述のシナリオは"レフトテール "イベントとなる。

最後の大きなリスクは、中央集権的な取引所における自動レバレッジ解消(ADL)のリスクです。

このリスクは、取引所の価格変動が大きいために「不良債権」が発生する高ボラティリティ環境で発生し、ADLはこの「不良債権」のコストを他の取引所に分散させる方法です。ADLは、これらの「不良債権」のコストを他の収益性の高いトレーダーに分散させるプロセスであり、これらのトレーダーは破産したユーザーの破産価格で清算することを余儀なくされます。

つまり、エテナのポジションはレバレッジ1倍であるため、このボラティリティから直接影響を受けないかもしれませんが、それでもADLを通じて間接的に影響を受ける可能性があります。

例えば、あるトレーダーが10,000 USDTの証拠金で100倍のレバレッジをかけたETH-PERPのロングポジションを持っているとします。ETHが突然4%下落した場合、1%の変動をカバーするのに十分な証拠金しか残りません。したがって、トレーダーのポジションが適時に清算されない場合、その差額は「不良債権」とみなされます。ボラティリティの高い環境では、この「不良債権」はあっという間に蓄積されます。

通常、これらの損失は取引所の準備基金でカバーされます。しかし、予備資金が完全に枯渇した場合、ADLが発生する。残りの損失は、その時点で収益性が高く、レバレッジの高いトレーダーによってカバーされる。これらのトレーダーは、破産したユーザーの破産価格で清算されます。

そのため、エテナがADLに選ばれた場合、エテナに大きな損失を強いることになり、エテナのポジションの「デルタ中立性」が破壊される可能性があります。これがパニックの引き金となり、上述の清算のカスケードが始まる可能性があります。Ethenaの取引リスクは複数のCEXに分散されていますが、これらのリスクは最終的にすべての取引所に適用されます。

つまり、ADLイベントは深刻に受け止めるべきですが、歴史的に発生する確率は低いということは注目に値します。例えば、ETHやBTCのような流動性の高い資産では、そのボラティリティの大きさにもかかわらず、過去5年間は大きなADLイベントは発生していません。加えて、今日のほとんどの取引所は、ADLイベントに対する追加のバッファとして「予備資金」を持っています。

さらに、ADLが発生した場合、エテナは同じ取引所または別の取引所のポジションを直ちに再開することができます。その結果、エテナの準備資金が差損をカバーし、エテナはUSDeのデルタ中立性を維持するために迅速に再配置します。さらに、Ethenaが利益と損失を頻繁に決済するという事実は、ADLに選ばれる可能性を減らすのに役立つはずです。

他にも注目に値するリスクがいくつかあります:

LSTデカップリングリスク - LST、特に流動性の低いLSTは、上記の償還シナリオとは無関係にデカップリングする可能性があります。これは、縮小イベントまたは外生的流動性ひっ迫の結果として発生する可能性がある。上記のリスク対策(LST担保の保有比率を下げるなど)に加え、担保価値が「維持証拠金」を下回った場合にのみ、エテナが担保の段階的な清算を開始することも注目に値する。重要なのは、デリバティブ・ポジションの規模が大きくなると、維持証拠金も大きくなることです。したがって、漸進的な清算が始まる前に、ETHに対してsteth価格が65%乖離する必要があります。

予測リスク - Ethenaは内部PMSシステムを使用して、USDeの鋳造/償還中に資産が担保に割り当てられる、または受け取る価格を決定します。価格。内部システムは、Ethenaの取引所、DeFi 取引所、OTC市場、およびChainlinkやPythのようなプロフェットプロバイダからの価格を評価します。 Ethenaは、誤ったデータが取り込まれたり、システムが不合理な固定値を生成したりした場合に、プロトコルがその価格をユーザーに提供しないことを保証するために、何重ものセキュリティを実装しています。Backup Predictorのデータフィードもまた、さらなるセキュリティ層を提供します。

スマートコントラクトのリスク - スマートコントラクトの脆弱性は、DeFiや広範な暗号通貨のハッキングの大部分を占めています。これらのリスクを軽減するために、EthenaはZellic、Quantstamp、Spearbit、Cantina、Pashov、Code4renaと監査を実施し、最近ではImmunefiと公開バグ報奨金プログラムを発表しました。さらに、Ethenaの運用の複雑さの多くは、オフチェーンで行われています。

未知のリスク - 最後に、深く複雑で相互接続されたシステムと同様に、隠れたテールリスクが存在する可能性があります。これらのリスクは、後から見れば明白に思えるかもしれませんが、その時点では人間の知性の及ぶ範囲外であることがよくあります。

では、Ethenaはどのくらい大きくなれるのでしょうか?

USDeの各ドルは、同等のショート永久ポジションによって裏付けされなければならないため、Ethenaのスケーラビリティは、主要な暗号通貨永久先物市場の規模によって最終的に制限されます。

現在、CMEを除くETH契約の建玉総額は約80億ドルであり、Ethenaチームは、建玉総額の30%以上を保有することは流動性リスクをもたらし、これらのショートポジションの安全な解消に影響を及ぼす可能性があると考えています。その結果、USDeはETHのみを担保として約24億ドルまで安全に延長できるはずです。

これだけでもエテナは時価総額で4番目に大きなステーブルコインになりますが、注目すべき点がいくつかあります。

第一に、ETHの価格が上昇すると、オープンポジションはより大きな割合で増加します。Chaos Labsによる最近の分析によると、ETHの市場価値が1%上昇するごとに、オープンポジションは1.2%~1.45%増加します。これはおそらく、トレーダーが目標リターンを達成するためにより多くのレバレッジを必要とするためであろう。したがって、ETH価格が5,000ドルに達すると、USDeは理論上、30%の建玉で48億ドルの時価総額を支えることができます。

これだけで、USDeはDAIと同じような時価総額になるでしょう。DAIに似た時価総額になる一方で、ETHがUSDeを支える唯一の担保資産であることが暗黙の了解となっています。前述したように、Ethenaは最近、Ethenaのスケーラビリティをさらに高めるため、追加担保としてBTCを追加した。BTCにはstETHのようなビルトイン収益がないため、担保資産としての魅力は若干劣りますが、Ethenaが利用できるオープンポジションが新たに160億ドル追加されました。

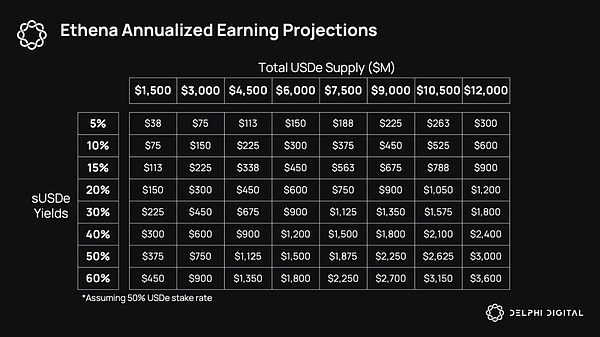

つまり、BTCのオープンポジションが市場シェアの30%を占めると仮定すると、USDeは時価総額にさらに48億ドルを安全に追加できることになります。全体として、現在の建玉データを使用すると、USDeの総マーケットキャップは72億ドルに拡大することになる。sUSDeの年間利回りが平均約30%で、USDeの50%が質入れされていると仮定すると、エテナの年間収益は11億ドル近くになる。

同様に、BTCの価格が上昇すると、BTCのオープンポジションも同時に拡大します。ETHと同様の仮定を用いると、BTCが80,000ドルに達すると、Ethenaには260億ドル以上のBTCオープンポジションが残ることになります。したがって、ETHが5,000ドル、BTCが80,000ドルの場合、sUSDeは理論上120億ドル以上に拡大する可能性がある。繰り返しますが、sUSDeの年間利回りが30%で、USDeの50%が誓約されると仮定すると、Ethenaの年間収益は18億ドルになります。これはメーカーの収益の19倍、エイベの収益の27倍に相当する。

上記のシナリオはいくつかの楽観的な仮定に依存していますが、エテナの収益が18億ドルになることは注目に値します。という前提の下で、より悲観的な予測であっても、Ethenaは現在最も収益性の高い暗号プロトコルの1つであることは注目に値する。Ethenaが現在のUSDeの供給量を~20億ドルに維持し、SUSDeの利回りが~40%のままであれば、Ethenaの年間収益は50%の誓約率で~4億ドルに達すると予想されます。

これだけでも、エテナはこれまでで最も収益性の高い暗号プロトコルの1つになります。

さて、Ethenaをよりよく理解したところで、より広い文脈を見てみましょう。

エテナをより深く理解したところで、より広い文脈を見てみましょう。

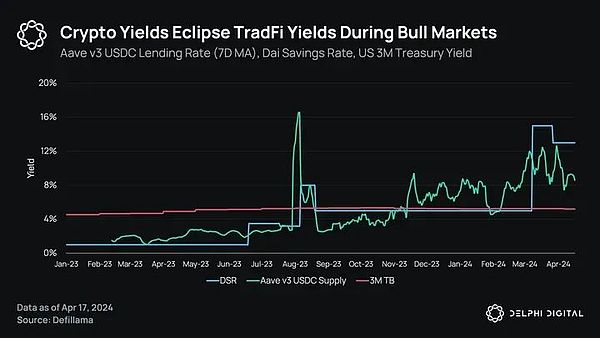

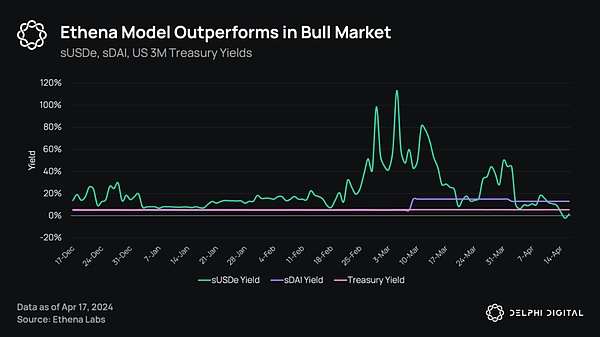

歴史的に、これらの市場の利回りは大きく変動してきた。効率的な市場では、すべての金利は理論的にはリスク・フリー・レートにリスク・プレミアムを加えたものに帰結するはずだが、現実にはそうなっていない。

TradFi、CeFi、 DeFiそれぞれの「無リスク」金利の代理として、(1)3ヶ月物国債(2)デルタ・ニュートラル・ベーシス・トレード(3) DAI貯蓄率(DSR)を使うことができる。TradFi、CeFi、 DeFiのそれぞれにおける「無リスク」金利を、この差の代用とする。

MakerDAOや他のDeFiプロトコルに現実世界の資産が利用可能になるにつれて導入され続けていますが、その違いを理解することが重要です。DeFiプロトコルはリアルワールドの資産(RWA)を導入し続けており、TradFiとDeFiのレートは収束し始めているが、CeFiのレートは依然として大きく異なっている。デルタ・ニュートラル・ベーシス取引は、単に国債を買ったり、AaveにUSDCを預けたりするよりもリスクが高いため、スプレッドは存在するはずだが、時には10,000ベーシスポイントものスプレッドが不合理に見えることもある。このようなスプレッドは真の「リスクプレミアム」を反映しているのではなく、むしろデルタ・ニュートラル取引の複雑さと近づきにくさを反映しているのです。

要するに、これがエテナの基本的な価値提案です。デルタ・ニュートラル取引を民主化し、DeFiの他の部分と統合できるようにすることで、エテナは本質的にCeFiレートに埋め込まれた「リスクプレミアム」を取り除いているのです。デルタ・ニュートラル取引を民主化し、DeFiの他の部分と統合できるようにすることで、エテナは本質的にCeFiレートに埋め込まれた「アクセス不能プレミアム」を取り除いている。その結果、USDeは事実上、DeFi、CeFi、TradFiレートを調整するトークン化された裁定取引ビークルとなる。

重要なのは、この調整には2次的な意味があるということだ。USDeが本質的にDeFiのベンチマーク・レートを再調整しているため、DeFiの他の部分もそれに追いつき始めている。これにより、注目に値する2つの重要な統合が行われた。

ただし、過去のパフォーマンスから見ると。

歴史的なパフォーマンスという点では、MakerDAOは比較的保守的なスタンスを維持していますが、Ethenaの2次的な影響に対応するために、最前線で適応してきました。

メーカーの最初の動きは、DAI貯蓄率(DSR)を5%から15%に引き上げることだった。DSRについてよくご存じない方のために簡単に説明すると、DSRとは、DAI保有者がDAIを担保として受け取る「無リスク金利」のことである。サウジアラビアの利回りが過去3ヶ月間で平均40%上昇していることから、この措置はDAIを保有し質権設定するインセンティブを維持するために必要な措置と思われる。フラックスなど他の協定も同様の措置をとっている。これらは、前述のDeFi/CeFiレート収束の初期の兆候である。

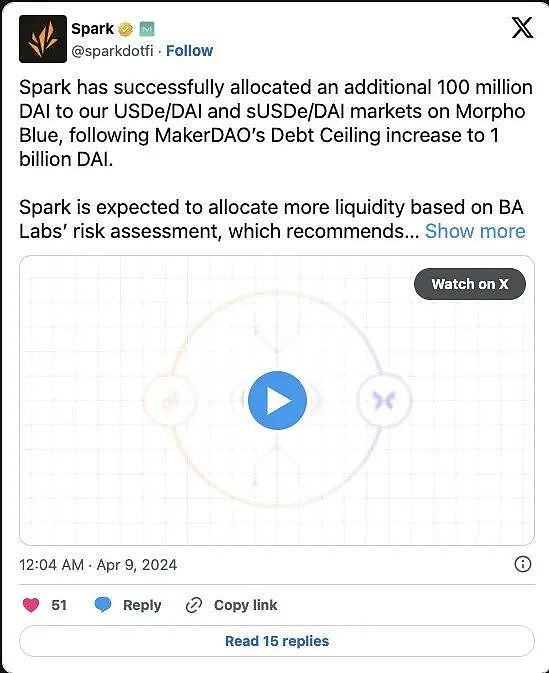

MakerDAOの2つ目の取り組みは、より議論を呼ぶものだ。ダイレクト・デポジット・モジュール(D3M)を通じてMorpho BlueのSpark'sUSDe/DAIとUSDe/DAI市場に1億DAIを配備した後、Makerは最近、その額を最大10億DAI(DAIサポートの22%)に増やすことを決議した。これは、プロトコルの全体的な健全性とD3Mのキャッシュフローに基づいて段階的に展開される予定です。

あまり馴染みのない方のために説明すると、モルフォ・ブルーはモジュール式の融資プリミティブです。SparkはメーカーのサブDAOで、sUSDe/DAIとUSDe/DAIプールを管理しています。

この統合の正味の効果は、ユーザーがモルフォのこれらのローンプールにsUSDeまたはUSDeを預けることができ、そうすることでDAIを借りることができるということです。これは本質的にDAIに対する需要を高めるだけでなく、メーカーがこの場合、事実上「貸し手」であることを考えると、メーカーは「貸し手」になることができます。この場合の「貸し手」であるメーカーは、借り手が支払う年率利回り(APY)を受け取ることができる。

現在、借り手は現在展開されている1億のDAIに対して20%のAPYを支払っている。理論的には、借り手がこのスプレッドを効果的に裁定しているため、これはsUSDeの利回りよりも若干低くなるはずです。sUSDeの利回りが高いままである限り、メーカーはその利回りを最大限に活用することができる。

状況を整理すると、仮にメーカーが今日DAIに9億ドルを追加注入し、APYが同じままであった場合、キャップに達したと仮定すると、メーカーにとって年間2億ドルの収益となる。確かに楽観的ではあるが、この金額はメーカーの現在の年間収益のほぼ3倍に相当する。

予想通り、メーカーの動きは批判を受けずに済んだわけではない。表面的には「リスクのない」賭けのように見えたが、現実には無料の昼食などありえない。

最大のリスクは、最終的には清算と予測のメカニズムにある。.これらのローンの清算ローン対価値(LLTV)比率が比較的高いことを考えると、短期間のデカップリングまたは予後予測装置の故障は、SUSDeまたはUSDeの基礎的な価値が実際には変化していないにもかかわらず、望ましくない清算を引き起こす可能性があります。その後、1つの清算がさらなる清算を誘発するという連鎖的な効果を引き起こす可能性がある。

こうしたリスクを軽減するため、スパークは予測マシンを「ハードコード」するという難しい決断を下しました。これは、DAIの価格がUSDeまたはsUSDeの価格と同じ価格に固定されることを意味します。言い換えれば、予測マシンに関する限り、2つの資産を切り離すことはできない。

そこで、清算がどのようにトリガーされるのかという疑問が生じる。重要なことは、他の清算と同様に、固定金利ローンの清算は、ローン・トゥ・バリュー(LTV)比率に基づいて行われるということです。

LTV = (ローン・サイズ) / (担保価値)

ただし、一般的に分母(つまり担保価値)の変化に基づいて清算の対象となる変動金利のプログレグノステーター・ローンとは異なり、固定金利のプログレグノステーター・ローンは、分母(つまり担保価値)の変化に基づいて清算の対象となります。分母(=担保価値)の変化に基づいて清算資格を得る変動予後不良債権とは異なり、固定予後不良債権は分子(=ローン・サイズ)の変化に基づいて清算される。

より具体的には、清算は累積利息によってポジションが清算可能となった場合にのみ発生する。健全な清算を促すため、モルフォは、市場が最大利用率にあるときに借入金利が約5日ごとに約2倍になる巧妙なメカニズムを採用しています。これにより、ポジションは固定価格メカニズムの下で比較的迅速に清算される。

このモデルはほとんどの部分でうまく機能しますが、問題を引き起こす可能性のある、注目に値するユニークなシナリオもあります。

第一に、USDeが切り離され、その基礎価値がローンのLLTVよりも低くなるシナリオでは、予見者がUSDeの価格を知らないため、不良債権が蓄積する可能性がある。借り手は、実際には担保の価値よりも多く借りていることになる。このことは、ハードコードされたローンプールのLLTVを少し低めに設定することの重要性を強調している。その結果、メーカーはLLTV77%~86%のプールに過剰に配分した。

2つ目のリスクは清算インセンティブにある。

モルフォの設計では、健全な清算を促すために、清算人は「清算ボーナス」を受け取る。このボーナスは、清算可能なローンの返済と引き換えに、清算される資産の一定割合である。ただし、重要な点は、固定予言者が使用される場合、資産の価値は市場価格ではなく、予言者の固定価格相当額に基づいていることである。

つまり、USDeが0.85ドルにデカップリングされ、清算ボーナスがLLTV95%のローンに対して5%しかない場合、清算人はローン返済のために0.95ドルを支払うが、見返りとして0.90ドル(0.85ドル+清算ボーナス8%)しか受け取れないことになる。したがって、清算人には、米ドルの市場価値が0.90ドルを下回るときにローンを清算するインセンティブはない。

したがって、このポジションを清算するインセンティブを持つ唯一の当事者はメーカー自身である。メーカーはその後、DAIを鋳造し、単一のアトミック取引で素早く破棄することで、ローンを返済します。ローンを清算する過程で、メーカーはSUSDeを保有することになるが、重要なことは、もはや1ドルの価値もないということだ。

sUSDeがMakerDAOの貸借対照表で時価評価されると仮定すると、これらの損失は最終的に不良債権のMKR保有者が負担することになります。したがって、表面的にはMakerDAOはEthenaのリスクに直接さらされていないように見えるが、実際には間接的にさらされている。したがって、エテナに適用されるのと同じリスクが、程度は低いとはいえメーカーにも適用される。

上記の分析は、MakerDAOが暗示するリスクを浮き彫りにしていますが、最終的には「リスク調整」のレンズを通してこの統合を見ることが重要です。資金調達率が大幅に上昇すれば、メーカーにとっては収益を倍増できる可能性がある。そのため、こうしたリスクがMKR保有者の犠牲を招く可能性があるのは事実だが、上昇の可能性には明らかな非対称性があるようだ。

とはいえ、この非対称性はDAIを担保とする他の融資契約には必ずしも引き継がれていない。その代わり、Aaveのような契約は、恩恵を受けることなく、この統合のリスクを負担しているようだ。その結果、Aaveは最近、D3Mを通じて流通するDAIが1億DAI増えるごとに、DAI清算基準額を1%ずつ引き下げるという提案を採択した。理論的には、これはDAIリスクが増加するにつれて、Aaveがそれに応じてエクスポージャーを減らすことを意味します。

USDeの主な特徴のひとつは、DeFi初のスケーラブルな収益曲線を構築できる可能性があることです。

Pendleにあまり馴染みのない人のために簡単に紹介すると、PendleはDeFiのプロトコルで、ユーザーは収入ベースのトークンをプリンシパル・トークン(PT)とインカム・トークン(YT)に分けることができます。ユーザーはPTを購入して固定リターンを固定したり、YTを購入してリターンの変化に投機したりできる。

Pendleは、ユーザーがポイント流動性の誓約機会に投機するためにYTを購入することを通して、主に初期の製品市場の適合性を見いだしましたが、PendleとEthenaのアーキテクチャの交差点には、より大きな機会があるように見えます。

さらに、もしEthenaがsUSDeを異なる満期(例えば、1ヶ月のsUSDe、3ヶ月のsUSDe、1年のsUSDe、3年のsUSDeなど)に分けることができれば、Pendleはそれを土台にして収入のための市場を作ることができます。正味の効果は、ユーザーが将来のsUSDeリターンを投機し、固定することができるスケーラブルなイールドカーブであろう。

この統合は些細なことのように思えるかもしれないが、規模を拡大したTradFiとDeFiにおける債券商品の重要性は基本的なものだ。大手金融機関がフォワード・レートをヘッジできるようになれば、これまでDeFi市場のボラティリティによって制約されていた遊休資本が開放される可能性がある。

したがって、長期的には、エセナとペンドルの統合は、DeFi制度化の採用における変曲点となる可能性がある。

Ethenaのローンチは、これまでの暗号の歴史の中で最も成功したプロトコルのローンチの1つです。この成功の多くは、Ethenaの綿密に計画されたエアドロップ・キャンペーンによるものです。

現在、Ethenaはキャンペーンを2段階に分けています。第一段階は、「シャード」と呼ばれるエテナのポイントを使って、カーブ・プールにおける米ドル流動性の提供を奨励するものです。第一段階の終了時には、ENAの総供給量の5%がシャード保有者にエアドロップされました。

9月2日まで、つまりUSDeの供給が50億ドルに達するまで実施される第2フェーズも、事実上同じことを行っているが、「シャード」を「サット」に改名している。sats」である。ユーザーは、USDe流動性供給(LP)のような同様のインセンティブ・プログラムを通じて、あるいはUSDeを使ってメーカー、モルフォ、ギアボックス、ペンドルといった他のDeFi協定とやり取りすることで、「サッツ」を獲得することができます。

Ethenaはエアドロップの正確な数をまだ発表していませんが、キャンペーンの第2フェーズが終了すると、「sats」保有者はENAトークンの分け前を受け取ります。

一般的なリスク管理フレームワーク

為替エクスポージャー

被保護エクスポージャー

DEXの統合

クロスチェーンの統合

新商品優先順位付け

コミュニティ助成金

予備基金の規模と構成

SUSDe と準備基金の配分

上記の理由から、ENAは現在、主にガバナンス・トークンとして使用されています。とはいえ、いったん準備基金が十分に大きくなれば、将来、トークン保有者にEthenaによって生み出された価値の一部を還元するために、収益分配や買い戻し・破壊メカニズムを実装する提案がなされるかもしれません。

現在、Ethenaの年間収益は2億ドル近くに達しており、現在利用可能なプロトコルの中で最も収益性の高いものの1つとなっています。EthenaはUSDeではなくsUSDeに対して収益を支払っているため、Ethenaの収益性は最終的にsUSDeとUSDeの供給量の差に依存します。

USDeを保有するインセンティブが低下するため、シャードキャンペーンが終わった後、Ethenaの収益は確かに影響を受けますが、これはほとんどのプロジェクトが経験するものよりもはるかに少ないはずです。というのも、ステーブルコインは暗号の中でも数少ない固有のネットワーク効果を持つ分野だからです。言い換えれば、より多くの資産ペアがUSDe建てになり、より多くのプロトコルがsUSDeを担保として受け入れ始めると(MakerDAOなど)、これらの基準はDeFiの構造に深く埋め込まれるようになる。その結果、USDeの採用は非常に長続きする可能性が高い。

その結果、エテナはファンダメンタル分析の観点から、暗号空間全体で最も収益性の高いビジネスの1つになる可能性がある。彼らはDeFi で最も高いマージンを持つだけでなく、より重要なのは、新興の競合他社がUSDeと同じ二次市場の有用性を達成するのに苦労するので、これらのマージンは安定したままであることです。言い換えれば、暗号空間ではコードはコモディティかもしれないが、USDeの「収益性」をスケールで複製することはできない。

USDeは歴史上最も成功したプロトコルの1つを立ち上げた後、現在23億ドルの時価総額を持つ第5位のステーブルコインです。市場の収益需要が高まる中、100億ドルに達するという目標も見えてきたようだ。

さらに、エテナの堀は拡大し続けている。他のプロトコルとインセンティブを合わせることで、エテナのUSDe標準はDeFiの間で急速に人気を集めている。その結果、競争圧力にもかかわらず、Ethenaの市場での地位は強固なままです。

しかし、Ethenaが暗号市場に与えた影響は、副作用がないわけではありません。USDeが拡大するにつれ、負の資金調達、償還による非流動性、清算のカスケードなどのリスクが増加します。

エテナチームはこれらのリスクを特定し、管理する優れた仕事をしてきましたが、その一部は時間とともに動的に変化する可能性があります。その結果、柔軟性を保ち、継続的に戦略を見直すことがますます重要になるでしょう。

最後に、エテナがDeFi、CeFi、TradFiで利益を上げ続けているように、私たちは新しいレートのパラダイムに移行しつつあるようです。Maker、Morpho、Synthetixのようなプロトコルが先導する中、他のプロジェクトもDeFiの新しいベンチマーク収益を統合する方法を見つけることを期待しています。

訴訟や反論は間違いを正すのにタイムラグが生じがちであり、ネガティブな認識を変える最善の方法はポジティブな価値を成長させることである。暗号資産の分野では、ビットコインがそうであるように、バイナンスもそうでなければならない。

JinseFinanceBinance、BRC-20とEVMトークンのシームレスな取引と造幣のための「Inscriptions Marketplace」を発表。Binance Web3 Walletとの統合によりユーザーエクスペリエンスが向上し、暗号通貨エコシステムにおけるBinanceの地位が強化される。

Edmund

EdmundBinanceはBUSDのサポートを中止し、ユーザーに早急な対応を促した。この戦略的な動きは、ダイナミックな暗号ランドスケープにおける取引所の適応性へのコミットメントと一致している。

Huang Bo

Huang BoBinance のチーム メンバーを悩ませた失敗の 1 つは、間違った Google フォーム アカウントと早期の取引開始でした。

decrypt

decryptCoinDesk の情報筋によると、Binance は仮想通貨企業のコンソーシアムを組織して、業界における信頼の再構築を支援しています。

Beincrypto

Beincryptoバイナンスは、2023 年に従業員を最大 30% 増やす計画です。現在、687 人以上の求人があります。

BeincryptoOpenSea の上位 200 の ERC-721 準拠コレクションの大部分は、マーケットプレイスのアップグレードの第 1 段階で Binance NFT に含まれます。

Cryptoknowmics

Cryptoknowmics5月13日、バイナンスは北京時間5月13日午前8時40分にLUNAのすべてのスポット取引ペアを上場廃止し停止すると発表した。

链向资讯

链向资讯主要な仮想通貨取引所は木曜日に、価格が0.005 USDTを下回った場合、取引ペアを上場廃止すると発表しましたが、これはすでに行われています。

Cointelegraph

CointelegraphBNBチェーンの最初の報酬ベースの非代替トークンコレクションであるMavatrixは、NFTマーケットプレイスであるBinance NFTにリストされています...

Bitcoinist

Bitcoinist