Ryze Labs: オープンネットワーク(TON)調査レポート

TONは、継続的な戦略的取り組みと採用率の拡大を通じて、デジタル取引の効率性と安全性を世界的に高め、ブロックチェーン技術の普及に貢献することを目指している。

JinseFinance

JinseFinance

出典:Zhou Ziheng

毎年8月、カンザスシティ連邦準備銀行が主催する「セミナー」に参加するため、世界の中央銀行家たちがワイオミング州のジャクソンホールという米国の中心的なスキーリゾートに集まる。銀行家たちはこの機会に、金融政策と「経済管理」におけるその有効性、特にインフレの「抑制」と金融システムへの適切な量の「流動性」の提供について議論する。「

今年は金融政策が大きな課題となっている。

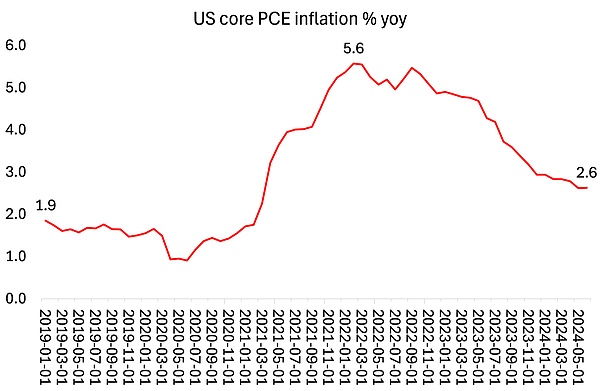

今年のシンポジウムは、FRBが「政策」金利を引き下げるべきかどうかというジレンマに直面している時期に開催された。景気は冷え込みの兆しを見せているが、インフレ率はFRBの目標である2%に向けて「しっかりと」推移している。いわゆる政策金利は、米国(そして世界の大部分)の家計と企業のすべての借入金利の下限を決めるものだ。現在、政策金利は過去23年間で最も高い水準にある。

8月初旬、FRBが7月の金融政策決定会合で政策金利の引き下げを見送ったため、金融市場はパニックに陥った。しかし、その後発表された最新のインフレ・データでは、インフレ率がさらに(緩やかに)低下したことが示され、市場は徐々に落ち着きを取り戻した。特に、パウエルFRB議長が9月の会合で利下げを行うことを明らかにし始めた。

パウエル議長は金曜日のジャクソンホール経済シンポジウムでの講演で、この見解を繰り返した。

「我々は2%の目標達成に向けたプロセスを再開した。労働市場は以前の過熱状態から大幅に冷え込んでいる。近い将来、労働市場がインフレ圧力を高める要因になる可能性は低いと思われる。今こそ政策調整の時である。今後の道筋は明確であり、利下げのタイミングとペースは、今後のデータ、進展する見通し、リスクのバランスによる。"

そしてパウエル議長は、米国経済には景気後退がなく、インフレ率が低下しているのはFRBの金融政策のおかげだと主張した。「我々の制限的な金融政策は、総供給と総需要のバランスを回復させ、インフレ圧力を緩和し、インフレ期待が安定したままであることを保証している。彼は、物価が上昇しているのは、個人消費の増加と供給不足が組み合わさっているからだと主張している。その通りだが、問題はどの要因が支配的なのかということだ。インフレ期に関する研究のすべてではないにせよ、そのほとんど⓶が、支配的なのは供給要因であり、過剰な消費者需要でも、政府支出でも、「過剰な」賃金上昇でもないことを示唆している。-- これらはすべて、大幅な利上げを正当化するために当時の中央銀行が主張したものである。

しかし、パウエルは演説の中で、「高インフレは、商品需要の急速な伸び、サプライチェーンの制約、逼迫した労働市場、商品価格の急騰といった共通の経験を反映した世界的な現象である。「流行病による需給の歪み、エネルギーと商品市場における深刻なショックが高インフレの重要な要因であり、これらの要因の逆転がインフレ率の低下の重要な部分であった。これらの要因が薄れるには予想以上に時間がかかったが、最終的にはその後のデフレに重要な役割を果たした。"

にもかかわらず、パウエル議長は、中央銀行の「制限的な金融政策」が、「総需要を緩和する」ことによって役割を果たしたと主張し続けた。パウエルはまた、中央銀行の金融政策が「インフレ期待を安定させる」のに役立つという神話を繰り返した。しかし、これもまたナンセンスである。最近の研究では、「期待」がインフレにほとんど、あるいはまったく影響を与えないことが明らかになっているからだ。FRBのエコノミスト、ラッドが最近要約したように、「エコノミストや経済政策立案者は、家計や企業の将来のインフレに対する期待が、実質インフレ率の重要な決定要因であると考えている。関連する理論的・実証的な文献を見直すと、この信念は極めて不安定な基盤の上に成り立っており、この信念に無批判に固執することは重大な政策ミスにつながりやすいことがわかる。

パウエルはまた、インフレを説明し、「制限的な金融政策」を正当化するために、他の主流概念を提唱した。一つ目は、いわゆる「自然失業率」(NAIRU)である。この理論は、インフレがなくても経済成長を維持できるほど低いが、景気後退を示すほど高くない失業率が存在することを示唆している。しかし、NAIRUもまた短く気まぐれな饗宴であり、測定することはできない。

NAIRUはいわゆるフィリップス曲線に関連しており、労働市場が「タイト」すぎる場合(つまり失業率がNAIRUを下回る場合)、過度に高い賃金はインフレにつながると主張するケインズ理論である。賃金とインフレの間には「トレードオフ」があり、この理論は、経済が「スタグフレーション」(失業率の上昇、低成長、インフレ率の上昇)を経験した1970年代に実証的に反証された。

それ以来、いくつかの研究が「曲線」は存在せず、失業率、賃金、インフレ率の変化には相関関係がないことを示している。実際、NAIRUに関するパウエルのコメントは、2018年のジャクソンホールシンポジウムでの発言とは正反対だった。その時パウエルは、通常の伝統的な「指標」(すなわち、経済が最適なペースで動いている時を測るNAIRU)や自然利子率(借入コストが適切な時を測る)に従うことは有用ではないかもしれないと示唆した。

繰り返しになるが、経済の拡大を害することなくインフレを抑制する自然利子率が存在し、中央銀行はその利子率を測定して守るべきだという考え方は、資本主義的生産の現実とは相反する。強硬派のイザベル・シュナーベルECB総裁でさえ、「問題は、それを確信をもって見積もることが不可能であること、つまり運用が極めて困難であることだ......問題は、それがどこにあるのか正確にはわからないことだ」と認めている。(!)

明らかに、これらの調和された非インフレ成長率の自然成長率は流動的である!「星を使って航海するのは簡単なように聞こえる。しかし、星がどこにあるかについての我々の最善の評価が大きく変化したため、実際に星を使って政策を導くことは、最近かなり困難になっている。シュナーベルはこう続ける:「インフレと失業の関係について、経験から2つの現実が明らかになった。第一に、星は私たちが認識しているところから遠く離れていることがある。特に、失業率の水準は、NAIRU(u*)のリアルタイム推定値と比較して、経済の状態や将来のインフレ率について誤解を招くことがある。第二に、逆もまた真である。インフレ率はもはや、労働市場の逼迫や資源使用に対する圧力の高まりを示す最初の、あるいは最良の指標ではないかもしれない。"指標としては、インフレは役に立たない。

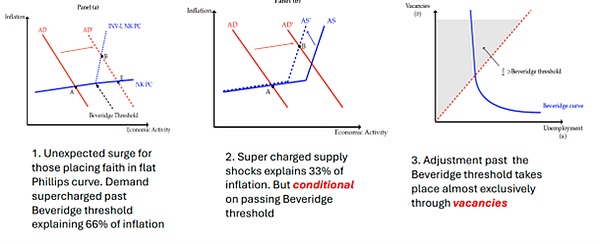

2024年のジャクソンホールシンポジウムは、何人かの著名な主流派エコノミストによる金融政策の有効性に関する論文で続けられた。そのうちのひとつは、2020年の流行病による暴落後の米国のインフレ率の急上昇を説明するものとして、フィリップス曲線とベバリッジ曲線を再検討したものだった。ベヴァリッジ曲線は、雇用の空きが増えるとインフレ率が上昇し、逆に空きがなくなるとインフレ率が上昇することを説明している。講演者は中央銀行関係者に対し、「これら2つの曲線に関する暴騰前のコンセンサスを大幅に修正する必要がある」と述べた。 言い換えれば、既存の主流の理論では、流行後における最近のインフレ率の急上昇を説明できないということである。講演者たちは、失業率ではなく求人倍率に基づく一連の修正カーブを提示しようとした。

にもかかわらず、パウエル議長は金融政策の成功を宣言した:「まとめると、蔓延する歪みの治癒、総需要をコントロールする我々の努力、そして期待の安定化が組み合わさり、インフレ率を2%目標への軌道に乗せることができた。 そしてそれは、わずか3週間前に金融市場を心配させ憂慮させた景気後退を抜きにしてのことだ。経済の「ソフトランディング」はまだ手の届くところにあり、力強い成長、低失業率、低インフレという「ゴルディロックス」シナリオは実現寸前である。

前回の投稿では、3週間前の市場の暴落はまだ景気後退の兆候ではないと指摘した。私にとって重要な指標は、何よりもまず企業収益である。今のところ、主要国の利益はマイナス圏には落ちていない。

Source: Refinitiv, corporate profits in the five largest economies weighted by GDP, my calculations

しかし、アメリカ経済も他の主要経済国も、脱却には程遠い。物価上昇率はまだ「堅調」であり、中央銀行の目標を少なくとも1%ほど上回るようだ。

これは、セミナーに出席したECB総裁にとっても懸念事項である。イングランド銀行のトニー・ブレア総裁は次のように述べた: 「われわれが依然として直面している問題は、この持続性要因がインフレ率の目標達成継続と整合的なレベルまで低下するかどうか、そしてそのために何をすべきかである。ヘッドラインインフレショックが収まるにつれて、持続性の低下はほぼ定石となるのか、それともマイナスのアウトプットギャップも必要となるのか、あるいは金融政策がより長く引き締まったままであることを必要とするような、物価、賃金、利潤率の設定においてより持続的な変化が起きているのか。" ECBのチーフエコノミストであるフィリップ・レーン氏も同様に、金融政策が「インフレとの戦い」の「最後の1マイル」の役割を果たせるかどうかについては懐疑的であった。

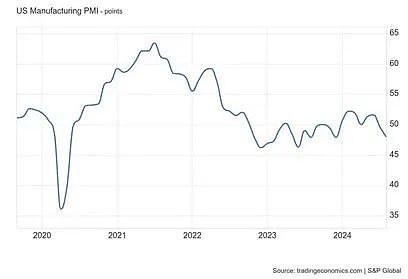

一方、主要国の間では、実質GDP成長率(特に一人当たりの実質生産高)は非常に低迷している。大幅な拡大を見たのはアメリカだけで、そこでも輸出と在庫を除くと売上高の伸びは1%以下だった。残りのG7諸国は停滞(フランス、イタリア、英国)か景気後退(日本、ドイツ、カナダ)に陥っている。他の先進資本主義国(オーストラリア、オランダ、スウェーデン、ニュージーランド)の景気はあまり良くない。製造業は、ほとんどすべての主要国で深刻な縮小に陥っている。

加えて、まもなく米国の新大統領が誕生する。輸入関税を記録的な水準まで引き上げ、世界貿易を壊滅させ、輸入価格を上昇させるか、企業利益に新たな課税を課したがるかのどちらかだろう。

ジャクソンホールのシンポジウムは成功を讃えたが、実際に明らかになったのは、中央銀行の金融政策がインフレ率を2022年のピークから引き下げるのに果たした役割は小さく、生産高や投資の成長を実現するのに果たした役割は小さく、失業率の上昇や将来の生産低迷を食い止めることはほとんどできなかったということだ。高金利がもたらしたのは、多くの中小企業を廃業に追い込んだり、負債を増やしたり、住宅ローン金利や住宅家賃をピークに押し上げることだけだ。今金利を下げても、株式市場を刺激するだけで、経済を刺激することにはならない。

TONは、継続的な戦略的取り組みと採用率の拡大を通じて、デジタル取引の効率性と安全性を世界的に高め、ブロックチェーン技術の普及に貢献することを目指している。

JinseFinanceOpenAIは、Open Artificial Intelligenceとの「Open AI」商標をめぐる法廷闘争に勝利し、後者による同用語の使用を禁じる差し止め命令を受けた。この判決は、AI業界における知的財産保護の重要性を浮き彫りにするとともに、両社のブランド戦略について疑問を投げかけている。

Joy

JoyScroll Origins NFTは、Scrollメインネットに参加するユーザー限定のソウルバウンドトークンで、ブロックチェーン領域におけるパーソナライズされたアイデンティティ中心のデジタル資産へのシフトを示すものです。

KikyoJinseFinance

KikyoJinseFinance3AC の創設者は、仮想通貨破産申請の交換がどのように機能するかについて、より詳細に説明しています。

cryptopotato

cryptopotato Coinlive

Coinlive テクニカル ペーパーの発行は役に立ちますが、OMA3 のリーダーは、消費者による採用が鍵になると述べています。

Others

Othersイーサリアムネットワークの待望の改善であるマージへの期待は、最近のリバウンドの主な要因です...

Bitcoinist

BitcoinistOMA3 は、標準を提案し、Web3 と他の業界のさまざまな利害関係者間のコラボレーションを促進することに焦点を当てます。

Cointelegraph

Cointelegraph「私たちはNBAトップショットの例に本当に倣いたいと思っています。選手を個々の傘下に置くことで集団的な価値を生み出すコミュニティです」とLÜMのCEO兼創設者のマックス・ファーガス氏は語った。

Cointelegraph