ワームホールがステーキングを開始、しかし$Wは急落!理由は?モナド・エアドロップへの期待

今年3月、Wormholeは大量のWトークンをユーザー、プロトコルコミュニティ、特定のNFTに配布し、広く議論を巻き起こした。最近、Wormholeはステーキングプランを開始し、それまで低迷していたトークン価格が急騰、急落した。この背景には何があるのだろうか。

Alex

Alex

編集:劉教鎖

教鎖注:9月のFOMCで50ポンドの利下げ予想が上回った頃、多くの自費出版メディア、専門家、金融アドバイザーが債券を賞賛し、米国債に殺到するよう提唱した。その時、彼らが思いついたのは、金利が下がれば債券利回りは下がり、債券価格は上がるという、隙のない金融常識だった。ティーチング・チェーンは「反常識」の状況に注意するよう、社内資料や記事で繰り返し警告してきたが、それでも多くの不幸なケースを耳にし、目撃してきた。 米連邦準備制度理事会(FRB)が利下げを決定した9月18日、米10年債利回りは3705bpだったが、1カ月以上経った今日、4224bpに急騰している。 つまり、米国債に殺到すると通常、比較的低リスクの投資対象とされる債券にとって、月に10%以上の損失はかなり大きい。レバレッジを効かせている人は、さらに気分が悪くなるだろう。試行錯誤の格言:確実性が文字通り100%である金儲けのチャンスは、確率的には金欠になる。もし何かが金儲けにつながるのであれば、おそらくそのようなチャンスがあることすら気づかないだろう。そして、天国からのパイがまだ積極的にファイナンシャル・アドバイザーによってあなたの口に届けられている場合、それは毒パイである確率が高い。以下、Teaching Chainがネットユーザーのポーター・スタンズベリー氏の投稿をまとめ、今回のFRBの利下げと逆説的な米国債利回りの急上昇の真相を明らかにする。

"顔を殴られるまでは、誰にでも計画がある"。

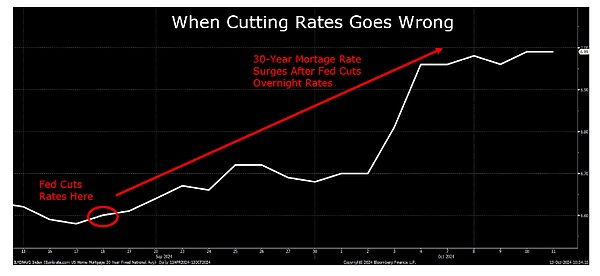

これはジェローム・パウエル(鎖注:現FRB議長)が直面している状況であり、債券市場は借入コストを引き下げるというFRBの最善策に反発している。

9月18日にパウエル議長がオーバーナイト金利を50ベーシスポイント引き下げた後、10年物米国債などの長期債利回りは逆に50ベーシスポイント急上昇した。

これは起こってはならないことだった...

通常であれば、FRBが市場と歩調を合わせている場合、長期借入コストはFRBが設定したオーバーナイト金利に追随する。しかし、FRBが政策ミスを犯した場合、例えばインフレ率が高いにもかかわらず大統領選挙を前に利下げを行った場合、市場は反撃に出る。

私たちは以前にもこのような経験をしており、ネタバレになるが、良い結果にはならない。

1971年、アーサー・バーンズ連邦準備制度理事会(FRB)議長は、1972年の大統領選挙でニクソンの政治的見通しを高めるため、4%以上のインフレにもかかわらず金利を引き下げた。

ハイパーインフレの最中に金利を引き下げたことで、アメリカ経済に物価上昇圧力が定着してしまった。物価上昇が続けば賃金が下がることを恐れ、アメリカの労働者は賃上げを要求し始めた。

その結果、賃金と物価のスパイラルが自己強化され、10年間も2桁のインフレが続き、金利は悪化し、経済成長は停滞した。

最終的にインフレを抑制するため、ボルカー時代のFRBは翌日物金利を20%まで引き上げた。

債券投資家の成績はそれほど良くなく、10年物国債はインフレ調整後で年間3%の損失となり、10年間で購買力の約30%を失った。

これは大恐慌以来、投資家のリターンにとって最悪の10年だった。

この投稿では、なぜ今後このようなことが繰り返されるのか、その理由を説明する。

極端に楽観的な時期(今日のような時期)に一時的に経済の重力を相殺する傾向がある株式とは異なり、債券市場ははるかに厳しい。債券投資家にとって、インフレは第一の敵であり、プラスの名目金利をマイナスの実質(インフレ調整後)リターンに変えてしまう静かなる泥棒である。

ジェローム・パウエルは消費者物価を手なずける前に、短期金利を早々と引き下げ、定着したインフレへの懸念を煽るというアーサー・バーンズ連銀の致命的な過ちを繰り返した。

債券投資家は1970年代を覚えている。持続的なインフレが実質リターンを押し下げるという懸念が高まったことで、投資家はより大きな安全マージンを求めるようになり、10年物国債金利のような長期借入コストが高騰した。

10年物米国債は世界で最も重要な借入指標の一つであり、幅広い消費者ローンやビジネスローンの借入コストを決定している。パウエル議長の最近の利下げ後に50ベーシスポイント急騰した10年物国債によって押し上げられた、標準的な30年物米国住宅ローン金利も含まれる。

借入コストの上昇はかえってインフレを促進するため、これは大きな問題になりつつある。これは特に住宅市場において顕著で、高い住宅ローン金利は住宅取得コストの上昇に直接的に寄与している。

平均的な価格の米国住宅を所有するための毎月の支払額は現在2,215ドルで、これは平均的な住宅を所有するためには、4年前(2020年)にはわずか59,000ドルだったのに対し、現在は106,000ドルの世帯年収が必要であることを意味する。

驚くことではないが、住宅費は9月のインフレ報告で最大の勝者のひとつであり、前年同月比4.9%上昇し、全体のインフレ率3.3%を大きく上回った。

一方、米国の経済成長を支えるはずだったFRBの利下げは裏目に出ている。借り入れコストを下げ、実体経済の融資を促進するどころか、長期金利の上昇は逆効果となっている。

最新の週次データでは、新規の住宅ローン申し込みが17%も急減している。住宅ローンの借り換えはさらに落ち込んでおり、先週の数字はなんと26%も減少した。

借入コストの上昇は、頑固なインフレの要因だけではない。保険料も大きな原因であり、一般的にCPI全体よりも速いペースで上昇している。

ほぼすべてのアメリカ人成人にとって、保険は主要な生活費であり、法律で義務付けられていることも多い。健康保険を申告せずに税金を申告したり、家財保険に加入せずに住宅ローンを申し込んだり、自動車保険に加入せずに運転したりした場合の結果を想像してみてほしい。

保険会社は大流行後のインフレの初期に大きな利益損失を被った。それまでの保険は1~2%の過去のインフレ率に基づいた価格設定だったからだ。その結果、高騰するインフレが予想をはるかに上回る保険金請求につながり、巨額の損失を被る羽目になった。

現在、保険会社は契約者から損失を回収し始めている。

ここ数年、古い保険が満期を迎えたため、保険会社は新規契約の価格を大幅に引き上げることで損失を補填した。例えば、雇用者負担の健康保険は、2年連続で7%の値上がりが予測されている。これは過去10年以上で最も速い上昇率であり、過去2年間だけでも平均的な家庭の健康保険料に3,000ドルが上乗せされている。

一方、住宅保険や自動車保険の保険料も2桁の上昇率となっている。2年連続の壊滅的なハリケーンが保険会社に莫大な損失をもたらすと予想されるため、業界はその損失を補填するためにさらに保険料を引き上げるだろう。

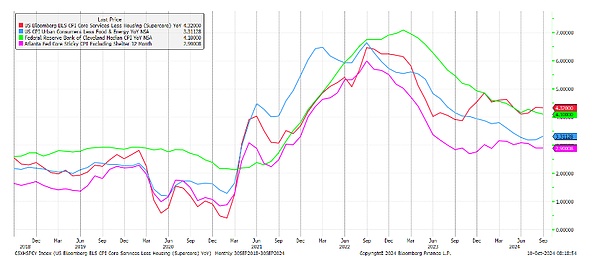

これらやその他の頑固なコストが、不安定な食品とエネルギー価格を除いても、連邦準備制度理事会(FRB)の「コア・インフレ」の各種指標が、CPIが最後にインフレ率2%を下回った後も、頑なに3%以上を維持している理由である。3%以上である。また、CPIバスケットの中央値を分析すると、インフレ率は頑なに4%前後を維持している。

注目すべきは、これは1970年代のスタグフレーションでFRBが破れなかったインフレ下限と同じだということだ。

政治家やメディア関係者が消費者にインフレは打ち破られたという誤った印象を与えるために最大限の努力をしているにもかかわらず、現実の世界で生活しているアメリカ人は、物価高騰による賃金の目減りを感じている。

今、アメリカの労働者たちは生活費の危機に対応するため、これまで以上に高い賃金を要求している。

例えば、ボーイングの工場労働者3万2000人は最近、4年間で40%の賃上げを要求したが失敗し、ストライキに突入した。ボーイング社が今後4年間で35%の賃上げに合意したため、ストライキは終結した。

一方、国際港湾労働者協会は、使用者が今後6年間で62%の賃上げに合意し、平均時給が63ドルになったことから、今月初めに最新のストライキを終結させた。

このような賃上げのハードルが設定された後、明らかなのは、インフレが米国経済に定着しつつあり、1970年代を特徴づけたような賃金価格スパイラルの火種を煽っているということだ。

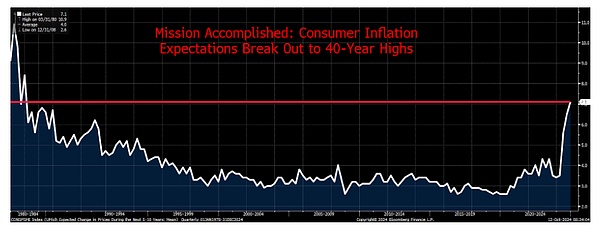

下のグラフは、まもなく連邦準備制度理事会(FRB)の悪夢となるであろうもので、消費者のインフレ期待が過去40年間で最高レベルにまで急騰していることを示している。

消費者が今後5~10年間、年間インフレ率が7%を超えると予想し、賃上げを求め続けているときに、FRBはいつまで「任務完了」の利下げを続けることができるだろうか?

米国の政策立案者は1970年代の過ちを繰り返している。彼らは10年以上にわたる頑迷なインフレ、借入コストの上昇、そして米国経済と金融資産価格にとっての「失われた10年」の種をまいてしまったのだ。

しかし今回は、事態はさらに悪化する可能性がある。大きな問題は、高債務を抱える米国経済が、1970年代にインフレの暴走を抑えるために必要だった20%の金利をもはや支払う余裕がないことだ。

米国の債務残高対GDP比は、1970年代の30%に対し、なんと120%にも達している。

連邦準備制度理事会(FRB)が単に金利を5%に維持し、米国政府にすべての債務残高をその金利で調達するよう強制すれば、年間の利払いはすぐに2兆ドルに近づくだろう。これは政府の年間税収の40%に相当する。もし金利が10%に上昇すれば、連邦政府は社会保障とメディケアの給付金を支払うか、軍に資金を提供するかの選択を迫られることになる。

そして20%の借入コストになると、米国は公式に商業を停止することになる。アンクルサムは毎年、税金よりも多くの利息を支払うことになる。

だからこそ、すべての道は長期的な暴走インフレにつながるのだ。アメリカの債務負担は持続不可能であるため、夜間借入金利を引き上げるだけでは、インフレを抑制するための実行可能な選択肢はもはやない。

アメリカ連邦政府は急速に債務超過に向かっているが、政策立案者たちは問題に対処するどころか、認めようともしない。正直なデフォルト(債務不履行)や債務再編は、再選を目指す政治家にとって明らかに実行可能な選択肢ではない。したがって、残された唯一の選択肢は、インフレによる不誠実なデフォルトである。

しかし、私の言葉を鵜呑みにするのではなく、伝説のトレーダーであるポール・チューダー・ジョーンズが今日、次のように説明した。私は金とビットコインを保有しており、債券収入はゼロです。この(債務問題から)抜け出す方法はインフレだ。

彼らの発言よりも重要なのは、世界のトップ投資家の行動に注目することだ。

長期国債を大量にショートしたばかりのスタンレー・ドラッケンミラーに注目しよう。ウォーレン・バフェットのバークシャー・ハサウェイとルイ・ダリオのブリッジウォーターファンドは、銀行株を時代遅れの商品のように売り払っている。

今週末、私は何人かの『キーボード金融の達人』から、私が警告したバンク・オブ・アメリカの問題は『些細なこと』だと言われた。ファニーメイ、GM、そして最近ではボーイングが直面している危機を警告したときにも、同じ反論を聞いた。

これらの判断を下すのに天才は必要なかった。同じことが今日の銀行業務にも当てはまる。

バンク・オブ・アメリカは現在、債券ポートフォリオの破たんに直面しており、その損失は有形株主資本の価値の半分に相当する。長期金利が10%を超えれば、バンク・オブ・アメリカは倒産するだろう。

もちろん、金融・財政当局がこのような事態を防ぐことを望むことはできる。

しかし、よく言われるように、「希望」は戦略ではない。[1]

1: 教訓 注:この言葉は、「希望」だけでは現実の問題や課題に対処できないということを意味している。特に深刻な経済・金融危機の前では、希望は無力であることを強調している。希望は人を動かすことはできるが、問題を解決するための効果的な方法や戦略ではない。真に効果的な戦略には、事態が好転するという期待だけでなく、具体的な行動や計画が必要である。したがって、著者はここで、現実的な手段を講じることなく希望に頼ることは実行不可能であることを強調している。

今年3月、Wormholeは大量のWトークンをユーザー、プロトコルコミュニティ、特定のNFTに配布し、広く議論を巻き起こした。最近、Wormholeはステーキングプランを開始し、それまで低迷していたトークン価格が急騰、急落した。この背景には何があるのだろうか。

Alexレイヤー2ソリューションのzkSyncは本日、エアドロップ基準を発表し、エアドロップ照会ウェブサイトを立ち上げ、コミュニティで広範な議論を巻き起こした。エアドロップの割り当て量は総供給量の17.5%に達し、1つのアドレスで最大100,000 ZKトークンを受け取ることができます。

Miyuki

MiyukiBTCFiが発展を続ける中、クロスチェーン利回りプロトコルのSolv Protocolが急速に台頭している。Binanceからの投資を確保したほか、そのTVLは過去1ヶ月で40%増加し、現在27番目に大きなプロトコルとしてランキングされている。Solv Protocolでは、ユーザーはビットコインを賭けて流動性イールドトークンSolvBTCを入手し、プロジェクトポイントを獲得することができる。Solvエコシステムには他にどのようなインタラクティブな方法がありますか?

Weiliang

WeiliangArtificial Superintelligence Allianceはトークンの合併を延期し、AppleのジェネレーティブAIへの参入は投資家の反応が薄かった。今年初めに上昇したAI暗号トークンは、過去24時間で7.8%下落した。AIトークンはこのまま赤字が続くのだろうか?

Catherine

CatherineNotcoinやHamster KombatのようなTelegram上のタップして稼ぐゲームは、メインストリームユーザーに暗号への入り口を提供し、すでに数百万人が参加している。Notcoinはホワイトペーパーがないため不確実性に直面しているが、Hamster Kombatの急成長と革新的な機能は、暗号ゲーム分野で長期的に成功するための強力な候補として位置づけられている。

Joy

Joy中国の指導者はチューリング賞受賞者の姚其芝教授に返信し、内部関係者は、彼がAIとブロックチェーンのベンチャーキャピタルファンドを準備していると述べた。

Alex金融監督管理委員会(FSC)の黄天穆委員長は本日、立法院の特別会議に出席し、仮想資産特別法制定のスケジュールを初めて明らかにした。同氏は、FSCは4段階に分けて段階的に仮想資産を規制し、最終的には仮想資産管理に関する特別法の制定を目指すと述べた。この法律の草案は今年12月末までに完成し、来年6月までに行政院に提出される予定だ。

Miyukiビットコインのマイニング会社であるビットファームは6月10日、取締役会が競合のライオット・プラットフォームズによる敵対的買収をかわすための株主権利プランを承認したと発表した。

Weiliang情報筋によると、バイデンの選挙キャンペーンチームは、Coinbase Commerceを通じて暗号通貨による寄付を受け付ける方向で協議中だという。

Alexリップル社は昨日(12日)、XRPL EVMサイドチェーンのローンチを発表した。さらに、新しい安定コインRLUSDを発表した。

Miyuki