GameStop、仮想通貨ウォレットを廃止へ

iOS および Chrome 拡張機能ウォレットは 2023 年 11 月 1 日に市場から削除される予定ですが、顧客は 10 月 1 日までは引き続きウォレットにアクセスできます。

Coinlive

Coinlive

Author: 0xLouisT, Partner, L1D Investments; Translated by Golden Finance xiaozou

ギリシャ神話では、イカロスとその父ダイダロスは羽毛と蝋を使ってミノス王の迷宮から逃れた。羽と蜜蝋を使って翼を作り、ミノス王の迷宮から逃れた。ダイダロスは息子に警告した。"低く飛びすぎれば海が翼を浸し、高く飛びすぎれば太陽の灼熱が容赦なく翼を溶かすだろう"。

しかし、イカロスは飛行のスリルを味わい、父の忠告を置き去りにしてどんどん高く飛んだ。太陽の熱が翼の蜜蝋を溶かし、イカロスは海に落ちた。この物語の教訓は、行き過ぎた傲慢さはしばしば破滅を招くということだ。

現在の経済サイクルにおいて、私はイカロスの物語と驚くほど似ているものをたくさん見ている。イカロスが飛行のスリルに酔いしれたように、多くの暗号化プロジェクトは空前の高評価に誘惑されている。どちらのケースでも、主人公たちは持続不可能な約束と高騰した評価に煽られ、自らの破滅を演出した。

1, なぜFDVマニアなのか?

この低流動性、高FDVマニアの背景には何があるのでしょうか?

* アンカリング・バイアス(Anchoring Bias):この認知バイアスは、最初の基準点に基づいて意思決定を行うことに影響を与えます。創設者が自分たちのプロジェクトは10億ドルの価値があると信じている場合、彼らは100億ドルのFDVでローンチし、しっかりと市場のマインドシェアを占めるかもしれません。トークンが90%下落しても、創業者が公正価値だと信じるものに戻るだろう。

*VC評価: これは別のトピックですが、2021年/2022年のVCの資金供給過剰は、非公開の評価を膨らませることにつながりました。VCは各ラウンドで一貫して過剰な資金調達を行っており、一般市場はそのような高い評価には関心を示さない。どのプロジェクトも前回の私募ラウンドよりも低い評価額でTGE(トークン発行イベント)を実施しようとしないため、高い評価額でローンチする方法を見つけなければならない。

* インセンティブと資金調達:帳簿上の100億ドルのFDVは、プロジェクトの資金調達を増加させ、優秀な人材の獲得、エコシステムへの貢献、トークンの配布によるパートナーシップの構築を可能にします。それにより、大きな簿価で成長を促進することができます。

* 供給分配:ICOやSECの取り締まりを受けて、トークンをコミュニティに分配することはさらに難しくなっています。エアドロップやコミュニティのインセンティブは、ローンチ時に意味のある規模で供給を分配できないことがよくあります。これは業界にとって依然として大きなハードルです。

*店頭販売(OTC)とヘッジ:高い発行価格は、割引OTC販売によるキャッシュアウトや、(規模はほとんどないものの)永久契約を使ったポジションのヘッジに有利です。

* 成功の認識:これが私たちの考え方です。より高い評価は、成功の幻想を生み出します。人々は一見成功したように見えるベンチャー企業に惹かれ、誰もがその一部分を欲しがる。

2, どうしてそんなことが可能なのか?

10億の供給量を持つトークンAを作成し、Uniswapプールの1 USDCとペアにすると、技術的にはトークンAは1ドルの価値があり、FDVは10億ドルになります。この評価は完全に人為的なものであり、トークンの実際の価値はごくわずかです。

同じ原理が高FDVトークンにも当てはまり、実際の流通供給量は総供給量のごく一部です。最初の短期的な売りが収まった後、供給の大部分はトークン価格に影響力を持つマーケットメーカーやクジラによって保有される。その結果、10億ドルのFDVがわずか数千万ドルで実現することもある。

3、高値FDVマニア

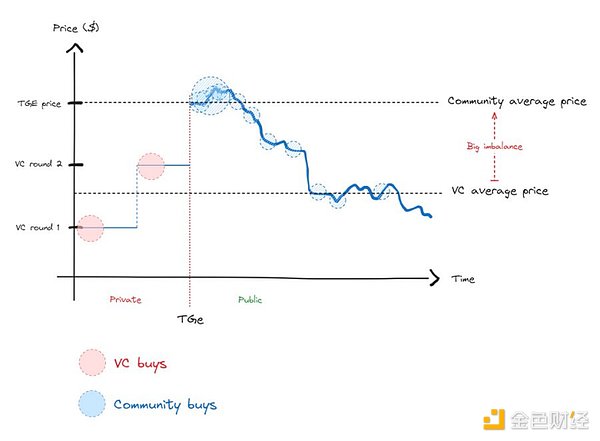

このFDV高騰マニアは、東穀取の流動性買い手と私募投資家の間で、コストベースと供給配分の著しい不均衡を生み出した(下図参照)。この過度の不均衡は、

平均回帰が起こるまで、これらのグループ間の継続的な緊張を悪化させました。

TGE購入者は、購入後すぐにすぐにUNDERWATERに見舞われ、価格が急落し、VCは投資後すぐに売却する。コミュニティバイヤーは、そのパターンを理解すると購入をやめるので、最近の新しいトレントへの関心の完全な欠如を説明できます。

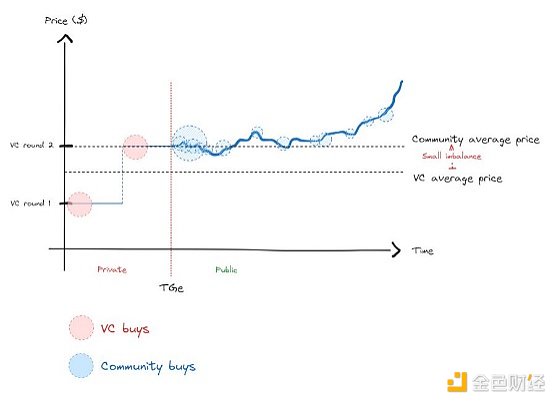

より健全なシナリオは、コミュニティとVCの価格の不均衡が縮小し、真の価格発見が可能になることでしょう(以下)。

効率的な市場では、価格の発見は避けられません。価格発見は避けられない。短期的には人為的に価格に影響を与えることができますが、それは単に、必然的に真の価格に戻るのを遅らせているだけです。しかし、市場には経路依存性があるため、真の価格に到達する前の長期的な下落トレンドは、均衡状態からそのまま下落するよりもはるかに痛みを伴います。

4, 補論

イカロス神話の重要な詳細の1つは、「低く飛びすぎないように」という戒めです。イカロスが父親から、低く飛びすぎると羽が汚れるかもしれないと諭されたように、低すぎる評価額でトークンを発行すると、成長の可能性が阻害される可能性がある。そうなるとパートナーが怖気づいたり、人材の確保が難しくなったりして、全体的な成功に影響する可能性がある。トークンを発行できるほどプロジェクトが成熟するまで待つことは、高いFDVを避けることと同じくらい重要だ。

5, 結論

* FDV

* 賢く資金調達:資金調達は必要な時だけ、成長戦略に沿って行いましょう。評価の高いVCだけでなく、一緒に働きたいVCを選びましょう。持続不可能な評価を受け入れるプレッシャーを避ける。

* トークンを早期に発行しない:プライベート市場で高いFDVのみに基づくトークンの発行は避けましょう。トークンを発行する前に、明確なトラクションとプロダクトマーケットフィットがあることを確認してください。

* トークンの流通:これは別の日のトピックですが、効果的な価格発見のためには、トークンを発行する際に流通供給を最大化します。目標は5%ではなく、少なくとも総供給量の20~50%です。しかし、現在の規制環境では、これを達成するのは難しいかもしれない。

* 流動性との提携:流動性とは、TGE後のプロジェクトのリスクを取る洗練された参加者であり、そのため価格発見に重要な役割を果たすのはベンチャーキャピタルではなく、彼らです。ベンチャーキャピタルではありません。

iOS および Chrome 拡張機能ウォレットは 2023 年 11 月 1 日に市場から削除される予定ですが、顧客は 10 月 1 日までは引き続きウォレットにアクセスできます。

Coinlive メッセージング機能は、人間が判読できる、または ENS が有効なウォレットを使用して、130 万個のイーサリアム アドレスをサポートします。

nftnow

nftnow最新の注目を集めた NFT ハッキングの後、今回は技術起業家のケビン・ローズが倒され、セルフカストディ ウォレットのセキュリティ上の利点がクリプト Twitter で再び話題になりました。

decrypt

decryptAxiosによると、同社の仮想通貨ウォレットの背後にあるチームは特に大きな打撃を受けました。

Others

OthersCoinbase のツイート スレッドの詳細によると、iOS ユーザーは iOS デバイスのウォレットから NFT を送信できなくなります。

Others人気の暗号ウォレット MetaMask は、ユーザーがポートフォリオ全体を一度に確認および管理できる新しい dapp を導入しました。

Bitcoinist

BitcoinistCardano の開発チームである Input Output は、Lace と呼ばれる新しいライト ウォレットを作成しました。この新しい財布には...

BitcoinistWallet.app は、EU ベースの、完全に準拠した仮想通貨カストディ ウォレット、交換および支払いプラットフォームの次の段階を開始します。

Bitcoinist新機能には、仮想通貨の売買や、専門の分散型決済エコシステム プロバイダーである Divi Labs のウォレットでサポートされているコインへの変換が含まれます ...

BitcoinistCoinbaseは今月その製品ラインを急速に拡大しており、一部のユーザーはCoinbaseアプリを通じてイーサリアム上のDeFiやその他のDAppsにアクセスできるようになった。

Cointelegraph

Cointelegraph