国税庁、ブロックチェーン調査官要請の行き過ぎを非難

国税庁は、ブロックチェーン調査会社ZachXBTに協力を求めるという強引な手法で、プライバシーや専門性に対する懸念を募らせ、批判に直面している。

Weiliang

Weiliang

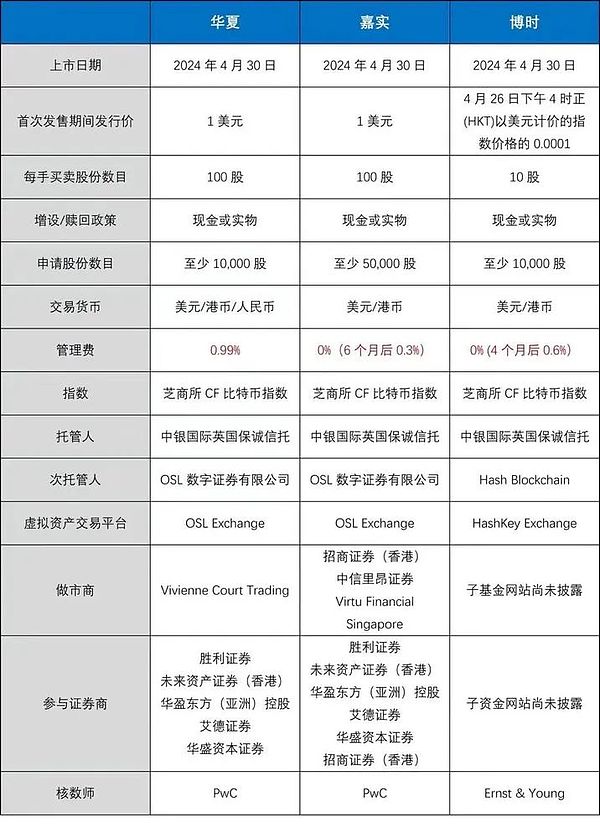

4月30日、香港の仮想資産スポットETF6銘柄が鐘を鳴らして香港証券取引所に上場し、正式に市場デビューを果たした。

また、前週には香港証券先物委員会(SFC)の公式ウェブサイトに華夏基金(香港)、博思国際、ハーベスト・インターナショナルのビットコインとイーサリアムのスポットETFが掲載され、次々と発行情報が開示されていた。

公募価格については、ハーベスト・インターナショナルと華夏(香港)の商品は1株あたり1米ドル(7.827香港ドル)で募集され、ボシ・インターナショナルのビットコインETFとイーサリアムETFの初値は、それぞれ2024年4月26日時点のトラッキング指数の1/10,000と1/1,000に実質的に一致していた。10,000株の保有は1ビットコイン、1,000株は1イーサにほぼ等しい。

6つのETFの始値、出所:公開

初値結果を見る限り、香港のETFは不調としか言いようがない。市場がクローズするまでに、香港で最初にローンチされた6つのビットコインとイーサリアムのスポットETFファンドの合計取引高はわずか8758万香港ドルであり、ほとんどのETFは開始価格を下回り、例えば最大のHuaxia Bitcoin ETFは開始時に8.07香港ドルであったが、市場がクローズした時点ではわずか7.95香港ドルであった。これとは対照的に、米国の11のスポット・ビットコインETFの初日の取引額は46億ドルで、香港の初日の約383倍だった。

香港の仮想資産マニフェストが発表されて以来、暗号業界は香港に大きな期待を寄せており、1年経った今、香港は大きな一歩を踏み出したが、結果は依然として低調で、「大きな雷と小さな雨」が市場のものとなっている。

実は、こうした状況は以前から知られていたことで、仮想資産ETFの第一陣の承認が公示された4月15日の時点では、早くも業界内の議論は紛糾していた。

主要なメインストリームメディアのプラットフォームがこぞって歴史的な出来事と呼んだにもかかわらず、市場は足元を見て投票に追随し、ビットコインとイーサリアムの価格はともに衝撃的なままか、あるいはわずかに下落し、ニュースの影響はほとんどなかった。そして、以前の米国のビットコインスポットETF投機では、前市場の急騰を通じて、またはビットコインの後にビットコインの短期的な下落を通じて、さらにはビットコインが新高値を突破するためにすべての方法であっても、それらのすべては、暗号市場の巨大な影響力のために米国を示し、この種の影響力は、香港、間違いなく到達することは困難である。

困難の根本的な原因は、資金の規模から来る。香港スポットETFの承認のニュース以来、市場ではETFへの資金の流れについて意見が分かれている。ブルームバーグのシニアETFアナリスト、エリック・バルチュナス氏は、香港のETFの市場規模は約520億ドルに過ぎないため、承認された組織の資金管理上の制約の欠点と香港の基本的なエコ流動性を重ね合わせると、香港のすべての仮想資産のスポットETFは、最大5億ドルを集めることができれば、優れたパフォーマーになると考えられると、Xプラットフォーム上で公言している。

これに反対する業界関係者もおり、機関投資家効果が大きく、仮想資産に対する認知度が高い香港のETF市場には、好転のチャンスがないわけではないと主張している。比較対象として金ETFを取り上げると、香港市場のSPDR GOLD TRUSTのAUMは698億米ドルに達しており、香港では高いインフレ対策資産の認知度が非常に有利であると見ることができる。もう一つの例はChainalysisによるもので、香港の活発なOTC暗号通貨市場は2022年6月から2023年6月の間に640億ドルの取引高を牽引したと推定している。これに対し、OSLETFプロジェクトの責任者であるウェイン・ファン氏は、このETFは少なくとも10億ドルを集めるべきだと主張しており、暗号取引所VDXのパオロ氏は、今年だけで100億ドルを呼び込むことができるとさえ考えている。

これまでのところ、取引規模について楽観視することは難しく、初日の出来高は1億ドルに達しておらず、香港上場の先物ETFを観察すると、3つのETFは5億2900万ドルの資金流入しか集めていない。もちろん、先物の限界を考えれば、このデータは下限評価としてしか使えない。

本質に戻ると、資金規模を分析する上で市場が最も気にしているのは、南向きの資金調達チャネルを開くことができるかどうかだ。中国本土資本と中国香港が互いの市場の株式に投資するには、上海-香港パスまたは深セン-香港パスを通過する必要があるため、南下資本(中国本土から中国香港)、北上資本(中国香港から中国本土)という名称のカテゴリーが存在する。要するに、本土から香港への資金流入が、香港における暗号の台頭の鍵であると、市場では一般的に考えられている。

コアなETF参加者でさえ、この質問に対する肯定的な答えを持っていない。ETFの主なコンプライアンスは原資産に由来し、現在の香港のスポットETFはビットコインやイーサリアムなどの仮想資産に支えられているが、これらは本土での取引が厳しく禁止されているため、多くの発行者の口には入らない。サウスバウンドファンドはETFの購入が難しい。また、caixinはこれについて、香港SFCと香港金融管理局(HKMA)が2023年12月に発行した共同サーキュラーによると、現時点で香港市場ですでに販売されている仮想資産先物ETFも、今後発行される仮想資産スポットETFも、中国本土など仮想資産関連商品の販売が禁止されている場所の個人投資家に提供することは許可されていないと伝えている。

例外がないわけではなく、香港永住権保持者でなくとも、香港身分証を所持する中国本土の人々は、コンプライアンスを遵守することを条件に、上記ETFの取引に参加することができます。この情報に基づけば、本土の機関投資家や両地のIDカードを持つ本土人も参加する機会があり、この期間にグレーゾーンがあるかどうかを明確にするのは難しい。しかし、かなり曖昧な証拠としては、承認された仮想資産スポット発行者はすべて中国系ファンドであり、華夏のETFのうち2つは香港ドルと米ドルのカウンターに加え、人民元のカウンターが追加されている。

6つのETF銘柄。データ、ソース:公開情報

しかし、今日の本土ユーザーとの実地体験から判断すると、本土の投資家がETFを購入すると、ポップアップウィンドウで取引を拒否するよう促される。従って、現状から見ると、南方からの資金流入はまだ難しく、オフショア資金と地元資本が香港の仮想資産スポットETF販売の主要分野となるだろう。

タイガーのメインランドユーザー。証券上の購入ポップアップ、出典:X Platform

規模以外でも、香港の国産暗号市場の問題は山積している。高いコストと小さな市場により、香港が大規模なテクノロジー・エコシステムとして台頭するのは難しく、規模レベルのアプリケーションを発掘するのはさらに困難です。 資金交換のための導管であることは、明らかに香港の位置づけに沿ったものですが、この導管は規制上の制約を受けるだけでなく、より安価な海外取引所から選択できるオフショア資本の利用可能性など、他の市場からの課題にも直面しており、これが市場の反応が鈍い直接の原因となっています。

市場がこのアイデアに納得していないとしても、ETFそのものを通じて、金融センターとしての香港にとってより遠大な影響があることは明らかだ。香港政府関係者は厳しく金融センターサイトこの声明に反論したが、データはまた、債券、ウェルスマネジメントやその他の市場、銀行、保険、重要な利点の他のセグメントで香港が、近年では、マクロ環境の引き締め、海外市場の台頭、およびその他の要因では、国際舞台での香港の競争力はまだ圧力の下にあることを認めざるを得ないことを証明した。

株式市場で最も明白な論争は、例えば、香港株の流動性の欠如が認識された事実となっており、データによると、2023年、香港証券取引所でのIPO件数は73件で、前年比19%減少し、IPO資金調達額は合計462億9500万香港ドルに達し、前年比56%減少し、資金調達の規模だけでなく、ヒットした。10年ぶりの低水準となった香港株は、世界のIPO市場ランキングのトップ5から脱落し、上場IPO73社、倒産初日の36社、倒産率は51%に達した。

この文脈では、ビーチレイアウトの国際金融センターのために、デジタル資産の予測可能な金融セクションの主な代表として、仮想資産の重要性は、自明である。これはすでに米国の仮想資産ETFが例証している。わずか4カ月足らずで、米国の11のビットコインスポットETFの資産運用規模は520億米ドルを超えた。今のところ、香港の努力はまったく無駄というわけではない。少なくとも地域間競争という点では、米国に加え、ドバイ、シンガポール、香港という3足のわらじを履く傾向が現れており、生態系の確立とETFの上場により、資金と人の流れが徐々に香港に流入していることが確認されている。

また、業界の視点から見ると、香港がETFを承認したことは、仮想資産のコンプライアンスを大きく後押しし、香港の暗号産業の発展に弾みをつけた。具体的には、ETFは投資家の購入しやすさを大幅に向上させるものであり、従来はコンプライアンスに準拠した取引所に口座を開設しなければ購入できなかった商品も、ETF上場後は銀行だけでなく証券口座を通じて直接取引できるようになり、個人投資家が直接利用できるようになる一方、規制発動のために仮想資産に直接投資することが難しい機関投資家やファンドも、ETFを通じて間接的に仮想資産に参加できるようになる。

"香港の投資家は株式のようにETFを購入することができ、今ではロイター、タイガー、ビクトリーなどが購入をサポートできる。"と香港の従業員は語った。比較として、米国の仮想資産ETFを購入するには、香港のプロの投資家である必要があり、投資額のしきいがある。ユーザーの参加に有利です。

今回の上場のETFに話を戻すと、もともと米国で繰り広げられていたレート戦争が香港でもぼんやりと再開している。

ETFは同じ原資産を追跡するため、投資家はETFを選ぶ際に経費率と流動性に注目する。理論的には、ETFの香港側の経費率は米国よりも高くなるはずだが、これは香港の暗号取引所が海外よりもコンプライアンスコストが高いためである。例えば、運用・保守、技術、RO、データ追跡などの固定費に加え、保管資産の保険料が直線的に増加するためである。その見えないコストの高さは、アップロード手数料に見ることができ、公式データによると、比較的流動性の低いHashKey Exchangeのアップロード手数料の見積もりは5万ドル~30万ドルであるのに対し、Coinbaseは、アップロード申請手数料は請求しないが、評価とアップロードの過程でサービス料を支払うために手数料を徴収する権利を保持していると主張している。

事実もデータと一致しており、商品概要によると、3つの機関投資家向けETF商品はすべて、米国の同等のETF水準より高く、華夏のETF商品は経費率が最も高く、1.99%、ハーベストとボシはそれぞれ1%と0.85%である。

現状から見ると、香港は資本を呼び込むために管理手数料の面でいくつかのトレードオフを行っており、大手発行体は管理手数料を下げることで規模の優位性を得たいと考えている。統計によると、3つのファンドの管理手数料は、Harvest Internationalが30ベーシスポイント、Bosera Internationalが60ベーシスポイント、Huaxia Fundが99ベーシスポイントである。このうち、ハーベスト・インターナショナルの商品は管理手数料を引き下げるために6ヶ月間保有され、ボセラ・インターナショナルの商品は管理手数料発行後4ヶ月以内に引き下げられ、華夏基金の内部評価による管理手数料率は65ベーシスポイントまで引き下げられる。

発行体3社の比較、画像ソースはこちら:TechubNews

米国と比較すると、香港のETFは依然として運用手数料率がやや高く、中核的な競争力を持っていない。データから、GrayscaleとHashdexを除き、米国で承認されている残りの9つのビットコインETFの料率は0.19%から0.49%で、代表的な商品であるブラックロックのiシェアーズは0.25%で、最初の12ヶ月では0.12%に過ぎない。ただし、グレースケールの手数料率が1.5%と高く、ここ数ヶ月資金流出が続いているとはいえ、ETF自体の流動性の重要性を反映して、AUMが最も多いETFであることは特筆に値する。

実際の取引データに反映されるように、レートは高いが、華夏ショーのヘッドの管理規模の利点がある。データによると、華夏ビットコインETFは9.5億香港ドル、華夏イーサリアムETFは1.6億香港ドルのデビュー規模であり、取引高初日では華夏システムが57%近くを占めた。

危うく見えるにもかかわらず。

不安定な立場にあるように見えるが、香港はおそらく当初から、このような状況を予測していた。

香港のある暗号取引所の責任者は、「米国と比較する方法はないが、欧州、カナダ、スイスなど類似商品の地域と比較すると、香港は依然として絶対的な優位性を占めている。地域開発は、コンプライアンスの後、伝統的なファンドが適切なように入力され、ETF市場は確かにそこにあるが、時間の短い期間は、香港のコンプライアンス取引所の上昇は困難である。"

また、差別化の観点から、より積極的な資本と現物資産の加入の利点に加えて、香港の厳格なコンプライアンスも、より安全で制御された取引環境を構築します。保険を例にとると、香港証券先物委員会によると、暗号取引所はすべてのカストディアル資産を引き受けなければならず、ユーザーの資産はホットとコールドに分ける必要があり、資産の98%はコールドウォレットに、ホットウォレットにはわずか2%しかなく、コールドウォレットの損失はホットウォレットの損失の50%以上で支払われる一方、ホットウォレットの損失は全額支払われる。こうした背景から、リスク回避志向の強いアジア太平洋地域の伝統的資本は、安心して市場に参入することができる。

もう一つの利点は、現在米国でゲーム化されているイーサ・スポットETFで、ニュースや成立の賛否両論が入り乱れている。採用の観点から、ほとんどの人は、イーサ先物ETFの背景を支持する拒否する理由を見つけることが困難SECを採用されており、孫Yuchen率いるクジラのアカウントは徐々にETHを増加させ始めた。そして数日前、この件に詳しい4人の関係者によると、米国の発行体や他の企業は、米証券取引委員会がイーサスポットETFの申請を却下すると予想しており、発行体とSECが協議した後とされるが、SECの態度がちらつき、スタッフは集中的かつ詳細な議論が行われたビットコインスポットETFについて以前とは対照的に、金融商品の実装の詳細については議論しなかった。

これはまた、香港のETFのためのいくつかの機会を提示するかもしれません。ETF承認の際、香港はビットコインとイーサリアムの両スポット商品を一度に承認しており、これはイーサリアムETFの米国側のギャップを直接埋めるものである。

すべての理由を考慮すると、発行者の自信はまだかなり高く、Huaxiaファンドは10億ドルもの資産を保証しており、市場規模への期待を反映している。華西国際の韓同立CEOはインタビューで、"香港のETFは米国のどのETFよりも悪くないはずで、米国を上回るだろう "とまで語っている。

現在のところ、ETFの資金流入については、5億ドル、10億ドル、100億ドル、あるいは200億ドルというのが市場の噂であり、数字が立っているが、今日の市場パフォーマンスからだけで、どちらのデータも、まだ時間によって検証されることになる。

異なる視点から香港の暗号を見ることで、非常に異なる結果が得られることは興味深い。2022年マニフェストの時点では、市場の誰もが香港に大きな期待を寄せており、East RisesとWest Fallsはこうしてヒットした。23年に新たなライセンス規則が発行される頃には、コンプライアンスにかかるコストと厳しい規制により、取引所は率直に言って「手かせ足かせで踊る」ようになり、市場の熱気は急速に冷め、無知と様子見の態度が常態化した。今年、仮想資産ETFが登場したことで、さまざまな見方が出始めた。そして、唯一安定しているのは、どのノードでも、香港の暗号セクターはそれにつれて上昇し、ニュースは二次市場の投機のシグナルに成り下がっているようだ。

これに対し、友人は笑ってこう言った。「私たちが香港に期待しすぎて、香港からのお返しが少なすぎるのでは?"

このコメントは時期尚早である。以前の記事で、私は現在の香港の暗号業界を記述するためにコインの数を引用しているが、実際には、あなたが意図的に記述する必要がない場合でも、あなたは、香港の暗号は、生態学的損失の17、18年であることを知っているコンプライアンス、コンプライアンス取引所、オフショア取引所、ボード全体のブローカーの新時代に困難と遅いです、英雄のグループの競争は、それが公教育からであるかどうか、出航したばかりです。香港は市場開拓の初期段階にある。

次の時点で、再び香港を見ると、暗号産業はどのような地位を占めるのでしょうか?という疑問が残る。しかし現状を見る限り、中国のWeb3は常に一定の地位を占めるでしょうし、アジア太平洋市場は最終的に暗号にとって重要な市場の1つであり、この市場とグループを担う窓口と支点が必要であり、将来的な規模レベルのデジタル資産取引所の可能性は言うまでもありませんが、そのようなわけで、香港の暗号の未来はまだ非常に大きく、少なくとも、現在私たちが見ているデータよりもはるかに大きいです。

歴史の足跡は定まり、香港のWeb3の未来は、一歩一歩近づいています。

国税庁は、ブロックチェーン調査会社ZachXBTに協力を求めるという強引な手法で、プライバシーや専門性に対する懸念を募らせ、批判に直面している。

Weiliang香港,仮想通貨,香港での仮想通貨OTCビジネスがコンプライアンス時代に? 金財,香港の仮想通貨OTCはコンプライアンス時代の到来か?

JinseFinanceJinseFinance

JinseFinanceJinseFinance米国政府は、コストへの懸念にもかかわらず、仮想通貨取引所に対する独立した調査を推進している。

Others

Others如今,Paradigm 再次迎来范式转移,不再只专注加密货币/Web3,开始将关注领域扩大到Ai。

8btc

8btc Coinlive

Coinlive FTXは、2021年の財務結果がArmaninoとPrager Metisによって監査されたと主張しました.

Others Cointelegraph

CointelegraphGolden Finance は、最新かつ最速のデジタル通貨とブロックチェーン業界のニュースを提供するために、暗号通貨とブロックチェーン業界の朝刊「Golden 8 AM」第 1628 号を創刊しました。

Ftftx

Ftftx「文化遺物の価値は、鑑賞と収集だけにあるわけではありません。アンティーク文化遺物をデジタル化し、より多くの異なる形式を使用して、文化的および歴史的価値を持つこれらの古いオブジェクトを永遠の DNA とともに生き生きと保ちましょう。」

Ftftx