Binance、トルコリラを含む新しいアルトコインペアを追加

バイナンスはトルコリラを含む新しいアルトコイン・ペアを導入し、手数料免除キャンペーンとともにトレーディング・ボット・サービスを開始。

Alex

Alex

執筆:Alex Hook、Emmanuel Awosika

編集:Glendon、Techub News

本レポートは2部構成となっており、第1部ではクロスチェーントークンの非腐敗性の問題など、クロスチェーン領域が直面している課題の概要と現在の主な解決策を分析し、第2部ではソブリン・クロスチェーントークン標準ERC-7281に注目し、ERC-7281を実装することによるユーザー、開発者、インフラプロバイダー、その他のメリットと潜在的な欠点を分析しています。ユーザー、開発者、インフラストラクチャ・プロバイダー、およびイーサ・エコシステムの他の参加者にとっての利点と潜在的な欠点を分析します。

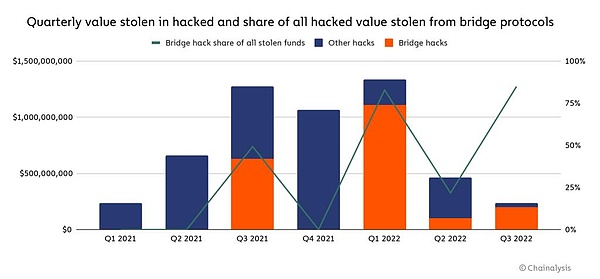

現在、クロスチェーンの運用は、クロスチェーンブリッジのようなブロックチェーン相互運用性のアプローチに内在する制限により、多くの課題に直面し続けています。例えば、クロスチェーンブリッジにはセキュリティリスクがあったり(ハッカーによるクロスチェーン攻撃で25億ドル以上が失われている)、速度が遅く高価であったり、機能が制限されていたりする。さらに悪いことに、これらの問題は同じクロスチェーンブリッジに同時に存在する可能性があります。

さらに、クロスチェーン空間には中心的な課題があります。カビ可能なトークン(ERC-20標準トークンなど)が異なるクロスチェーンプロトコルを介して異なるチェーンにクロスチェーンされると、カビ不可能となり、譲渡可能な資産としての機能を失います。

ERC-7281(xERC-20としても知られる)はERC-20を拡張したもので、Ether上でカジブルトークンを作成するための標準規格です。ERC-7281は、トークン発行者によって承認された複数のブリッジが、リモートチェーン上でERC-20トークンの標準トークンバージョンの造幣と破棄を行うことを可能にします。これにより、ERC-20トークンをブリッジしているユーザーは、それらのトークンが異なるパス/ブリッジを介してチェーンを横切って送信されたとしても、送信先でトークンのカジブルバージョン(つまり、2つのトークンを1:1で交換できる)を受け取ることができます。

重要なのは、ERC-7281を使用するプロトコルは(現在のブリッジがクロスチェーントークンを制御するのとは対照的に)クロスチェーントークンの制御を維持し、鋳造操作のレートを制限できるため、クロスチェーンブリッジが失敗した場合のリスクを軽減できることです。

USDCを例にとると、異なるチェーン上の理論上同一のERC-20トークン間で非金融性を見つけることが可能です。イーサネットL2ネットワーク(Arbitrum、Base、Optimismなど)では、人気のあるERC-20トークンをイーサネットL1からこれらのチェーンに転送するために、しばしばCanonical Bridgeが使用されます。L1に由来するこれらのL2トークンは、しばしば「クロスチェーン[トークン名を挿入]」と呼ばれます。

USDCの場合、一般的なトークン記号はUSDC.e、USDC.bなどです。両方のトークンは同じエンティティによって鋳造され、同じ価格を持っていますが、技術的には異なる、交換不可能なトークンであり、したがって「相互運用性」ではありません - ネイティブUSDCはサークルのクロスチェーン転送プロトコル(CCTP)を介してクロスチェーンすることができますが、クロスチェーンされたUSDCは標準的なブリッジを介してのみL1に戻ってクロスチェーンすることができます。

ERC-7281は、トークンのデプロイ先が異なるクロスチェーンソースを割り当ててパラメータ化できるERC-20拡張機能を導入することで、この問題を解決します。上記の例では、Circleは、標準的なクロスチェーンブリッジ(Circle Mint、Circle CCTP、その他の承認されたクロスチェーンブリッジなど)がロジックに基づいてトークンを鋳造できるように指定されているすべてのL2に汎用USDCトークンをデプロイできます。ミントのハッキングリスクを最小化するため、デプロイ者は各ミントが一定期間内に鋳造および破棄できるトークンの数を制限できる。より信頼性の高いクロスチェーンブリッジ(標準的なL2クロスチェーンブリッジなど)にはより高い制限値を設定でき、中央集権的なコンセンサスを持つブリッジにはより低い制限値を設定できる。制限を設けることができます。

ERC-7281は、カジブルなクロスチェーントークンのソリューションを生み出す最初の試みではありませんが、プロバイダーのロックイン、トークン発行者の主権の喪失、クロスチェーントークンの流動性をブートストラップするための高コスト、インフラストラクチャーのオーバーヘッドの増加、クロスチェーン障害のリスクの増加といったクロスチェーンの問題に対処できる可能性があります。などがあります。

腐敗しないクロスチェーントークンの問題を掘り下げる前に、なぜクロスチェーントークンが存在するのか、したがってクロスチェーンブリッジとその運用の動機を理解することが重要です。メカニズム - クロスチェーンブリッジのプロバイダーは、クロスチェーントークンのバージョンを作成する責任を負う当事者です。

クロスチェーンメカニズムは、ブロックチェーン間で情報を転送する手段です。純粋な暗号通貨情報に加え、クロスチェーンブリッジは、トークンの交換レートや他のチェーン上のスマートコントラクトのステータスなど、他のあらゆる有用な情報を伝えることができます。しかし、あるチェーンから別のチェーンへの資産(トークン)の移転は、現在ユーザーとやりとりしているブリッジの最も一般的なユースケースであることは間違いありません。

クロスチェーンでの資産移動を促進する方法はさまざまですが、トークンのクロスチェーンワークフローは通常、次の3つの高レベルパターンの1つに従います:

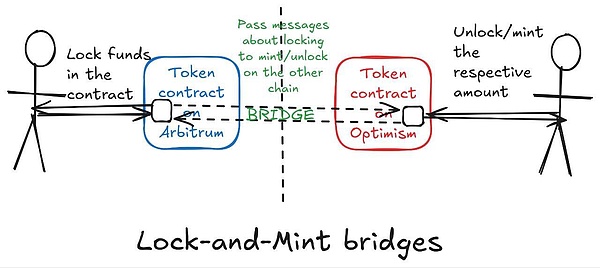

ロックされたブリッジとミントされたブリッジ

ユーザーは、ネイティブまたは「ソース」(最初に発行された)チェーンから別のチェーンにトークンをクロスリンクさせたいと考えます。各チェーンは異なるアーキテクチャとプロトコル設計を実装しているため、2つのブロックチェーンには互換性がなく、ユーザーはチェーンAのウォレットアドレスからチェーンBのウォレットアドレスに直接トークンを転送することができません。

クロスチェーンブリッジプロバイダーは、スマートコントラクトで、元のチェーンに保存されているユーザーのトークンをホストし、ターゲットチェーンに展開されたトークンコントラクトを介して、元のトークンの「ラップされた」トークンバージョンを作成します。

ユーザーがクロスチェーンを逆転(ターゲットチェーン→ネイティブチェーン)させたい場合、ターゲットチェーン上のクロスチェーンブリッジにラップされたトークンを返し、クロスチェーンブリッジはクロスチェーンブリッジ内のロジック(ゼロ知識証明や外部調停など)に対してこれを検証し、ネイティブチェーン上のエスクローアカウントからネイティブトークンを解放します。.

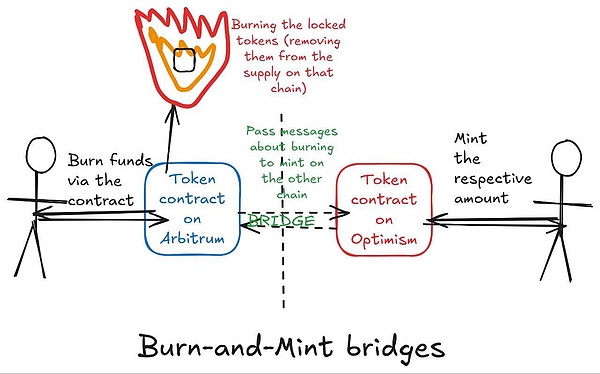

ブリッジの破壊と造幣。破壊と鋳造ブリッジ

トークンをエスクローにロックする代わりに、このメソッドはソースチェーン上のトークンを破壊します。

このクロスチェーンブリッジは、ターゲットチェーン上で同量のトークンを鋳造します;

逆方向の転送の場合、クロスチェーントークンはターゲットチェーン上で破棄され、その後ソースチェーン上で新しいトークンが鋳造されます;

この方法は、ターゲットチェーン上でトークンを破棄します。align: left;">これにより、トークンの総供給量を維持しながら、クロスチェーン転送が可能になります。

アトミックスワップ

これにより、トークンの総供給量を維持しながら、チェーンをまたいだ転送が可能になります。アトミックスワップ

アトミックスワップは、同じ秘密価値を持つ通貨を互いにロックすることでロックを解除します。の秘密も漏洩することになる。つまり、どちらか一方の秘密が漏えいすれば、もう一方の秘密も漏えいすることになる。これにより、取引所には「原子性」という性質が与えられる。

Atomicity(原子性)とは、交換が(双方で)完全に完了するか、まったく完了しないかのどちらかであることを意味し、その結果、詐欺や部分的/失敗した転送を防ぐことができます。

上記の方法のうち、最初の方法(ロックと鋳造)が圧倒的に一般的です。ネイティブトークンと、ブリッジによって鋳造された対応するラップトークンの価値が等価であるため、ユーザーはチェーンをまたいで資産を「移転」し、トークンを元々発行されたチェーンとは異なるチェーンで使用することができます。

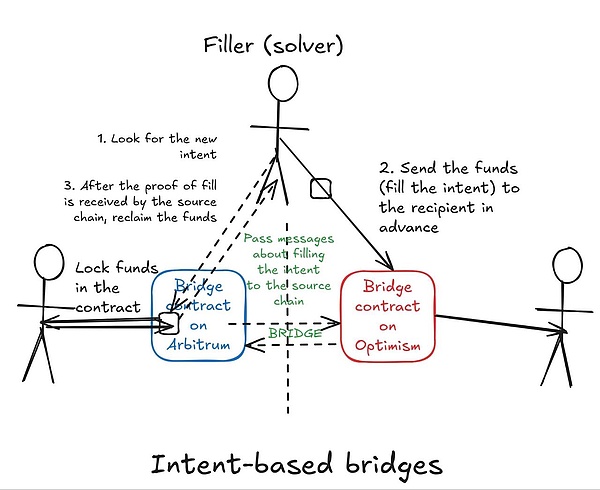

しかし、インテントに基づくクロスチェーンブリッジのような新しいデザインは非常に人気があります。"インテントにより、ユーザーは、結果を達成するための具体的なステップを概説するのではなく、トランザクションの望ましい結果(100 USDCを100 DAIに変換する)を表現することができます。「インテントは、オンチェーンでの経験を大幅に簡素化し、暗号通貨を使いやすくするため、ユーザーエクスペリエンスを開放する強力なツールとなっています。

クロスチェーンのインテントにより、ユーザーはクロスチェーンブリッジの根本的な複雑さを心配することなく、チェーン間でトークンを転送することができます。インテントに基づくクロスチェーンブリッジでは、ユーザーはソースチェーンに資金を預け、ターゲットチェーンに期待する結果(すなわち「インテント」)を指定する。フィラー」(Filler)または「ソルバー」(Solver)と呼ばれる専門オペレーターは、要求されたトークンを事前にターゲットチェーンのユーザーに送信することで、この意図を満たすことができます。そしてオペレーターは、送金元チェーンでロックされた資金を補償として請求するために、送金が行われたことを証明します。

インテントに基づくクロスチェーンブリッジの中には、内部的にロック&モルタルメカニズムを利用するものもあります。この場合、クロスチェーンブリッジはパッケージ化されたトークンを鋳造し、ユーザーのインテントを満たすフィラーに送られるか、ユーザーに直接送られます(フィラーが関与していない場合)。しかし、インテントに基づくクロスチェーンブリッジは、そのソルバーネットワークを通じて効率性のレイヤーを追加しますが、それでも本質的には従来のロック&ミントブリッジと同じ原理に依存しています。

私たちは、ラップされたトークン(従来のクロスチェーンブリッジで作成されたものであろうとなかろうと)をそれぞれ(伝統的なクロスチェーンブリッジを経由して作成されたものであれ、意図的なクロスチェーンブリッジを経由して作成されたものであれ)クロスチェーンブリッジプロバイダーからの「借用書」として、エスクロー契約から一定数のネイティブトークンを解放することを約束します。これらのパッケージ資産の価値は、クロスチェーンブリッジプロバイダーがネイティブチェーン上のエスクローされたトークンの保有者からの引き出し要求を処理する(と認識される)能力に直接関係します。

ソースチェーン上でネイティブトークンをロックアップし、ターゲットチェーン上でそのラップトークンを鋳造する権限を持つクロスチェーンブリッジは、トークンの総供給量が一定に保たれることを保証します。1単位のプライマリトークンに対して、対応する1単位のパッケージングトークンが正確に鋳造され、その逆も同様です。アプリがパッケージングトークンを交換媒体として受け入れるか、パッケージング資産を通貨として使用する場合、アプリの開発者とユーザーは、パッケージングトークンの「実物」資産のセキュリティをサポートするクロスチェーンブリッジプロバイダーを全面的に信頼することになります。

クロスチェーンブリッジは、クロスチェーントークンを作成することで、リモートチェーン上のアセットの合成バージョンと取引することができます。これらの利点には、流動性の向上、新規ユーザーの獲得、ユーザーへの柔軟性の提供(異なるチェーンのアプリと支障なくやりとりできる)などがあります。

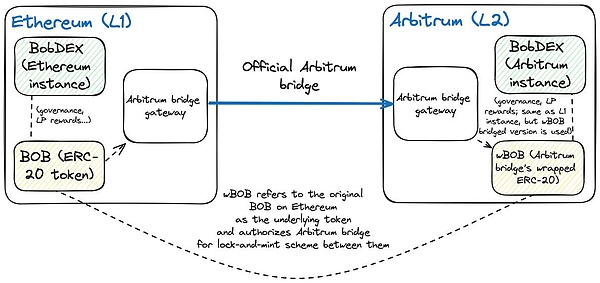

これが実際にどのように機能するのか、なぜ開発者とユーザーの双方にとって重要なのかをよりよく理解するために、「BobDEX」と呼ばれる架空の分散型取引所を例にとって説明しましょう。

BobDEXはイーサ上のBobによって作られた自動マーケットメーカー(AMM)取引所で、さまざまな資産の信頼性のない交換を可能にするように設計されています。BobDEXにはネイティブ・トークンBOBがあり、これはガバナンス・トークンであると同時に流動性プロバイダー(LP)報酬トークンでもある。後者の場合、BobDEXはLPにBOBトークンを発行し、プールに流動性を提供するユーザーに、プールに預けられた資産を交換するためにDEXユーザーが支払った手数料の一部(パーセンテージベース)を与える権利を与えます。

しかし、BobDEXの市場シェアが大きく成長するにつれ、イーサL1の制限がさらなる成長を妨げてきました。同様に、BOBトークンにアクセスしたいが、イーサ上でネイティブBOBトークンを保有したくないユーザーもいる。

これに対処するため、ボブはBobDEXのバージョン(低手数料、高スループットのレイヤー2ロールアップ)をArbitrum上に展開し、BOBトークンのラップトークンバージョンをArbitrum-Ethereumブリッジを介してL2上に展開しました(アービットラム上のBobDEXはイーサ上のBobDEXと同じですが、LP報酬とガバナンストークンとして(ネイティブBOBトークンの代わりに)wBOBを使用します。

アービトルムのBobDEXとやり取りするユーザー(例えば流動性プロバイダー)にとって、アプリケーショントークンの違い(wrap BOB vs. native BOB)は重要ではありません。なぜなら、wBOBトークンはArbitrum-Ethereumブリッジに保有されている実際のBOBトークンによって裏打ちされているため、wBOBトークン保有者はブリッジ契約とやり取りすることで、イーサ上でネイティブBOB ERC-20トークンを簡単に交換することができるからです。

この状況は、BobとユーザーにとってWin-Winであることがわかります:

1.Bobは、より多くのユーザー、特にガス料金の安いBobDEXでの取引を望むユーザーを引き付けることができます。LPは、イーサの高いガスコストと長い確認時間に対処することなく、BobDEXに流動性を提供することで報酬を得ることができます。

3.投資家は以下のことができます。イーサ上のBOB ERC-20コントラクトとやり取りすることなく、BOBトークンの価格変動から利益を得るために、マーケットプレイスでwBOBトークンを購入する。

それに加えて、クロスチェーンブリッジングの利点は、組み合わせ可能なイノベーションを強化することにもあります。その上、クロスチェーンブリッジングの利点は、組み合わせ可能なイノベーションを強化し、ブリッジドトークンの流動性を活用した新しいユースケースをアンロックすることにもあります。例えば、アリスは借り手のwBOBを担保として受け入れる "AliceLend "と呼ばれる貸出契約をアービトラム上に作り、wBOBの有用性を拡張し、新しい貸出市場を作ることができます。

AliceLendに流動性を提供する貸し手は、預金を確保できることを確信している。ユーザーが債務不履行に陥った場合、AliceLendは貸し手に返済するために、担保として預けられたwBOBトークンを自動的に競売にかける。この場合、wBOB担保を清算する買い手は、BobDEXのLPの役割を担うことになり、wBOBトークンは元のBOBトークンと1:1の比率で交換できるという同じ保証がある。

現在、クロスチェーンブリッジは、(以前は隔離されていた)イーサL2間の相互運用性を確保し、クロスチェーンレンディングやクロスチェーンDEXなどの新しいアプリケーションを促進するための実行可能なソリューションを提供しています。しかし、クロスチェーンブリッジのエコシステムは、クロスチェーントークンの非腐敗性の問題など、さらなる成長を妨げる制限に直面しています。

前述したブリッジのロックとミンティングのためのクロスチェーンワークフローは単純に見えるかもしれませんが、実際には、適切に機能するためには多くのエンジニアリングとメカニズム設計作業が必要です。

最初の課題は、クロスチェーントークンのラッパートークンバージョンが、常にソースチェーンにロックされたネイティブトークンに裏打ちされていることを保証することです。攻撃者がソースチェーンにネイティブトークンを預けずにリモートチェーンでクロスチェーントークンを鋳造した場合、攻撃者は(不正に鋳造された)ラッパートークンをメインチェーンのネイティブトークンと交換することでクロスチェーンブリッジプロトコルを破綻させ、(ラッパートークンを鋳造する前にクロスチェーンブリッジコントラクトに預託した)正当なユーザーが預託金を引き出せないようにすることができます。

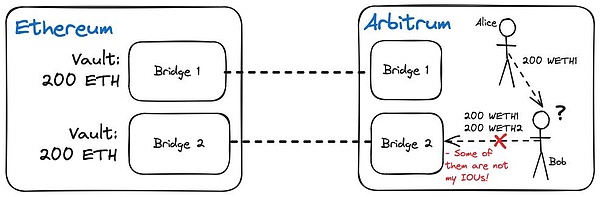

2つ目の課題はより微妙で、クロスチェーントークンの性質に起因するものです。同じリモートチェーン上のクロスチェーンブリッジプロバイダーによって鋳造された同じトークンの2つのトークンバージョンは、互いに1:1の比率で交換することはできません。この点に関して、チェーンをまたいだトークンの移動に関連する問題を、2人のユーザーが異なる経路でチェーンをまたいでトークンを交換しようとする例で説明することができます:

標準的なArbitrumブリッジを経由するAliceBobはAxelarを介してUSDCをArbitrumにクロスリンクし、Arbitrum上で200axlUSDCを受け取ります。 AliceとBobは、AliceがBobに200USDCを送ることで合意に達します。アリスとボブは、ボブが400USDCをイーサに引き出すことができるように、アリスが200USDCをボブに送る(200USDTと交換)という合意に達します。

BobはaxlUSDC経由で400 USDCを引き出そうとしますが、200 USDCしか受け取れず、クロスチェーンブリッジプロトコルはBobに200 USDCしか提供できないというメッセージも受け取ります。パッケージ化されたERC-20トークンは「カンジブル」であるはずなので、Bobはこれに困惑します。パッケージ化されたERC-20トークンは「カンジブル」であるはずであり、どのアプリケーションでも1:1の比率でERC-20トークンを交換することを妨げるような矛盾はないはずなので、Bobは混乱しています。

ボブはクロスチェーンブリッジから厳しい教訓を学びました:「互換性のあるERC-20トークン」は、必ずしも「異なるアプリでERC-20トークンを他のERC-20トークンと1:1の比率で交換できる」という意味ではありません。そのため、ボブは(アリスがトークンを返さない可能性があるため)アリスとリスクの高い取引を行おうとしましたが、惨敗しました。

なぜボブが400USDCを引き出せないかというと、彼とアリスがターゲットチェーン上で同じ原資産の異なるパッケージバージョンを受け取ったからで、前述のとおり、異なるチェーン上で発行されたトークンは互換性がないため、ネイティブチェーン以外で発行されたネイティブトークンは実際にはクロスパッケージされています。トークンのバージョンは、事実上、クロスチェーンブリッジングプロトコルのIOUであり、ユーザーがトークンのネイティブチェーンにブリッジバックしたい場合、適切な量のネイティブトークンを支払うことを約束します(残量に応じて)。

このように、各クロスチェーン・トークンの価値は、プライマリチェーンでデポジットを保持し、ターゲットチェーンでラップトークンを鋳造する責任を負うクロスチェーン・ブリッジ・プロバイダーと結びついています。アリスはArbitrumからロックされたUSDCをイーサで引き出し、ボブのクロスチェーンブリッジプロバイダーを通してブリッジしなければなりません。

ボブとアリスのジレンマは、次のような問題を指摘しています。複数の競合するクロスチェーン・ブリッジ・プロバイダーが、同じ原資産のトークンの複数の非ファンジブル・バージョンを鋳造するという問題です。また、同じ資産の異なるERC-20トークンを単一の流動性プールで取引できないという問題もあります。

上記の例をまだ使用すると、チェーン上にaxlUSDCとUSDC.eがあり、それらをETHと交換したい場合、2つの流動性プールを展開しなければなりません - ETH/axlUSDCとETH/axlUSDCとUSDC.eの2つの流動性プールを展開しなければなりません。これは、「流動性の断片化」問題として知られている、同じ流動性プールにあるはずのペアが異なるプールに分かれてしまうという問題につながります。

この問題の解決策は、ターゲットチェーン上でトークンの「標準」バージョンを流通させることで、ボブとアリスがそれぞれソースチェーンのブリッジからお金を引き出すことなくトークンを交換できるようにすることです。各チェーンに標準的なトークンがあることで、ユーザーはトークンの流動性に関する問題に対処することなく、エコシステム間を素早く移動できるため、開発者にもメリットがあります。

それでは、トークンが使用または送金されると予想される各チェーンで、どのようにトークンの標準バージョンを実装するのでしょうか?

各チェーンに標準トークンを作成するのは簡単な作業ではありません。各チェーンの標準トークンを作成する場合、通常、特定のトークンの価値の背後にある借用証書(約束手形)の存在を確認するために、誰を信頼すべきかを考える必要がある。

1.標準的なロールアップ/サイドチェーンブリッジを介して標準トークンを鋳造する

3.トークン発行者ブリッジを経由して標準トークンを鋳造する

4.アトミックスワップを使用して直接マルチチェーンを発行する。直接マルチチェーン発行を行う

最初の3つのオプションは、チェーンをまたいだトークンの移動を容易にするために、さまざまなクロスチェーンブリッジ機構に依存しています。しかし、トークン作成者として、クロスチェーンブリッジを完全にバイパスし、サポートされている各チェーンでネイティブにトークンを発行することもできます。このアプローチでは、トークンのパッケージングやクロスチェーンブリッジインフラに依存する代わりに、各チェーン上で独立した、しかし協調したトークンの展開を維持します。

しかし、このアプローチはクロスチェーンの流動性を維持し、アトミックスワップを促進するための複雑なインフラを必要とします。過去の経験から、複数のネイティブな配備を管理する複雑さが、このアプローチの範囲を制限しており、主に大きな技術リソースを持つ大規模なプロトコルに適しています。

標準的なロールアップ/サイドチェーンブリッジを介した標準的なトークンの鋳造

チェーンが標準的なブリッジを持っている(認識されている)場合、ネイティブチェーンからクロスチェーンを希望する人に、そのプロトコルのチェーンをまたいでトークンを鋳造する権利を与えることができます。権利チェーンの標準ブリッジを通じて行われる取引(入出金)は、通常、チェーンのバリデーターのセットによって検証されます。これは、プライマリチェーン上の入金が、すべての造幣されたトークンのバージョンを確実にサポートするという、より強力な保証を提供します。

スタンダードブリッジが標準的なトークンバージョンのトークンを鋳造している間、スタンダードブリッジにはユーザーにとって最高のエクスペリエンスを提供しない制限があることが多いため、他のトークンバージョンは依然として存在します。例えば、Rollupの決済レイヤー(Ether)がトランザクションのバッチを決済する前に、トランザクションがバリデータによって検証される必要がある(そして、無効な場合は不正の証明によって争われる可能性がある)ため、Arbitrum/OptimismブリッジからRollupのスタンダードブリッジを経由してEtherまで7日間の遅延があります。

効率性を求めるRollupユーザーは、保留中のRollup出口の所有権を引き受け、ユーザーの希望する宛先チェーン上で即座に流動性を提供できる他のクロスチェーンブリッジプロバイダーを利用しなければなりません。そのようなブリッジが伝統的なロック&ミントモデルを使用する場合、異なるプロトコルによって発行されたトークンの複数のラップトークンを持つことになり、前述の同じ問題に直面することになります。

独立したバリデータを持つサイドチェーンは、サイドチェーンのコンセンサスプロトコルが引き出しトランザクションを含むブロックを確認した時点で引き出しが実行されるため、待ち時間が短くなります。ポリゴンPoSブリッジは、サイドチェーンをイーサロールアップやイーサメインネットなどの異なるドメインに接続する標準的なブリッジの一例です。

注:私たちはValidiumチェーンではなく、オリジナルのPolygon PoSチェーンに言及していますこれはイーサを使って決済される予定です。Polygonは、外部バリデーターによって保護されたサイドチェーンから、EtherConsensusによって保護されたValidiumチェーンに切り替わると、L2になります。

残念ながら、サイドチェーンブリッジにもロールアップスタンダードブリッジと共通の弱点があります。サイドチェーン・ブリッジも残念ながらロールアップ・スタンダード・ブリッジと同じ弱点を持っている。標準ブリッジを使って他のブロックチェーンに接続することはできない。要するに、現在のところ、Arbitrumクロスチェーンブリッジを使ってArbitrumをOptimismにブリッジすることはできませんし、Polygon PoSクロスチェーンブリッジを使ってPolygonをAvalancheにブリッジすることもできません。://img.jinse.co.uk/7339355_image3.png" alt="">

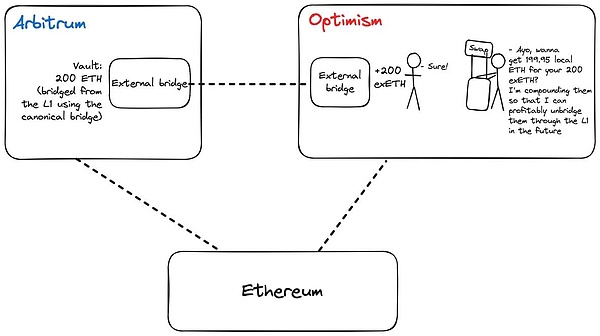

流動性ブリッジを使った標準トークンの鋳造

Rollupのネイティブブリッジに頼って標準トークンを転送することは、次のような問題があります。標準トークンを転送するためにRollupのネイティブブリッジに依存することは、非流動性や資産転送の遅延など、多くの問題を提起します。これらの問題に対処するために、いくつかのプロトコルはチェーン全体で高速な引き出しと低遅延を容易にするために流動性ブリッジと連携しています。

この取り決めでは、認可された流動性ブリッジが、オリジネートチェーン上でプロトコルのトークンのラッパートークンを鋳造し、その後、プロトコルが所有する流動性プールを通じて、ターゲットチェーン上でそのラッパートークンをオリジネートトークンの標準トークンと交換します。

ターゲットチェーン上の標準トークンは、例外もありますが、通常は標準サイドチェーン/ロールアップブリッジによって鋳造されたものです(詳細は後述します)。例えば、Optimism上のUSDTの標準トークンは、Optimismブリッジによって鋳造されたopUSDTです。

各流動性ブリッジは、異なる流動性プールに収容された資産のペア間の交換を実行するために使用される自動マーケットメーカー(AMM)を備えたDEXと同様に機能します。異なる流動性プールに保有されている資産ペア間の交換を行う。流動性の供給にインセンティブを与えるため、AMMプールは交換手数料の一部をプール契約にロックされた標準トークンの保有者に配分します。

これはUniswapのモデルと似ています。唯一の顕著な違いは、アセットペアが通常、クロスチェーントークンと標準トークンの間で交換される流動性のブリッジペアであることです。例えば、USDTをHop経由でOptimismにクロスチェーンするユーザーは、huSDT:opUSDTプールを介してOptimismでhUSDTを交換する必要があります。

流動性ブリッジを介したクロスチェインのワークフローは以下の通りです:

1.オリジネーショントークンをソースチェーン上でロックする

1."text-align: left;">2.ターゲットチェーン上でネイティブトークンのクロスチェーントークンを鋳造する

3.クロスチェーントークンをAMMプールを介してターゲットチェーン上の標準トークンに変換する

4.標準トークンを送信する

5.標準トークンを送る

このプロセスは、すべての流動性ブリッジ(Across、Celer、Hop、Stargateなど)で似ていますが、エンドユーザーにとっては、多くの可動部分があるにもかかわらず、プロセスは単純なトランザクションのように感じられます。

元のチェーンに戻る際、ユーザーは標準トークンを破棄するか、AMMを介して標準トークンをクロスチェーントークンと交換します。確認されると、ユーザーは最初にロックされたオリジン・トークンを引き出すことができる。(前の操作と同様に、トークンを元のチェーンに戻す面倒な詳細はユーザーから隠されており、ソルバーによって完全に管理されている)。

流動性ブリッジの利点は、Rollupのクロスチェーンブリッジにおける待ち時間の問題を解決することです。例えば、Hopは「Bonders」と呼ばれる専門機関がL2上のユーザーの引き出し取引の正当性を証明し、RollupのL1ブリッジから引き出すコストを負担することを可能にします。各ボンダーはL2チェーンのフルノードを実行し、ユーザーの引き出し取引が最終的にL1で確認されるかどうかを判断できるため、ユーザーが不正な引き出しを開始し、ボンダーに損失を与えるリスクを減らすことができる。

標準的なブリッジとは異なり、流動性ブリッジはユーザーがより多くのチェーン間を移動することも可能にします。例えば、Hopを使えば、ユーザーは最初にイーサに引き出すことなく、ArbitrumとOptimismの間でチェーンをまたぐことができます。高速L2-L1ブリッジングと同様に、高速L2-L2ブリッジングでは、ターゲットL2チェーンのユーザーのためにトークンを鋳造するための事前支払いの前に、引き出しを確認するために、BondersがソースL2チェーンのフルノードを実行する必要があります。

もちろん、流動性ブリッジにはいくつかの欠点があり、それはL2/L1チェーン上で標準トークンを鋳造するためにチェーンの標準ブリッジを使用することの実用性に影響します。

流動性ブリッジの欠点

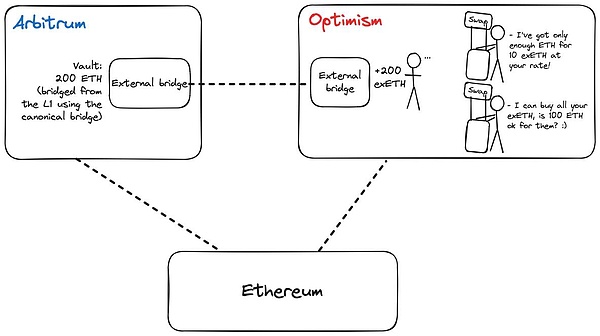

スリッページ

スリッページとは、AMMとのやり取りで期待されたトークン数と実際に受け取ったトークン数の差のことです。受け取ったトークン数と実際に受け取ったトークン数の差。クロスチェーンアセットに十分な流動性がない場合もスリッページを増加させる可能性がある。プールにリバランスするのに十分な流動性がない場合、大規模な取引によって価格が大幅に変動し、ユーザーがより高い価格でスワップ取引を実行する可能性がある。理論的には、アービトラージャーは取引活動を通じて異なるアセットプール間の価格差を修正することになっています。しかし、アービトラージ取引が取引活動の少ないトークンや価値の低いトークンを含む場合、このメカニズムが妨げられる可能性があります。

また、スリッページが発生するエッジケースを考慮しなければならないため、クロスチェーンアプリを構築する開発者にも影響を与える可能性があります。ターゲットチェーンの1つまたは複数で受け取ったトークンの数が少ないため、ユーザーがクロスチェーン操作を完了できない可能性があります。

これに対抗するため、クロスチェーン・アグリゲーターのようなアプリは、流動性ブリッジがスリッページを発生させることなくターゲットチェーンの取引所をカバーするのに十分な流動性を持つかどうかを知る方法がないため、最大スリッページ許容範囲を指定するという戦略を採用しています。引用これによりトランザクションのロールバックは防げるものの、ユーザーはブリッジのAMMプールの流動性に関わらず、常にクロスチェーントークンの一定割合を失うことになります。

流動性の制限

流動性ブリッジが直面する基本的な課題の1つは、ターゲットチェーン上に十分な流動性がなければならないということです。伝統的なロック・アンド・ミント(トークンの鋳造がロックされた資産によって直接バックアップされる)とは異なり、流動性ブリッジは、クロスチェーンの転送を完了するためにAMMプール内の利用可能なトークンに依存しています。流動性が重要な閾値を下回ると、クロスチェーンのメカニズム全体が事実上機能しなくなる可能性があります。

流動性が低すぎる場合、クロスチェーンのオペレーションが完全に停止し、ユーザーが意図した送金を完了できなくなる可能性があります。align: left;">ユーザーは、プールの流動性が枯渇するのを避けるために、大きな送金を小さな取引に分割せざるを得ないかもしれません。

流動性プロバイダーは、クロスチェーンのブリッジ機能が最も必要とされる、市場のボラティリティやストレスが高い時期に、プールから資金を引き揚げるかもしれません。

クロスチェーンブリッジを機能させるために大量の初期流動性が必要になるため、新しいトークンペアの立ち上げは特に困難になります。

流動性の要件は、循環的な依存関係を生み出します。ブリッジが確実に動作するには多くの流動性が必要ですが、流動性プロバイダーを引き付けるには、ブリッジの継続的な使用と手数料の発生を実証する必要があります。この「鶏が先か卵が先か」の問題は、新しいトークンや取引頻度の低いトークンにとって特に深刻で、複数のチェーンで十分な流動性を維持するのに苦労するかもしれません。

不一致のインセンティブ

流動性ブリッジは、クロスチェーントークンからターゲットチェーンの標準的なトークンへのトークンの交換を、ユーザーにとってあまり滑ることなくカバーできるという点で有用です。ユーザーの視点から見ると、ブリッジと対話するためのガス・コストもまた、流動性ブリッジの価値を決定する。その結果、クロスチェーンアグリゲーターとトークンを発行するプロジェクトチームは、流動性と取引コストに基づいてクロスチェーンブリッジを優先します。

これにより、クロスチェーン・プロジェクト・トークンや、クロスチェーン・アグリゲーターを使用してチェーンをまたいでトークンを送信するユーザーにとって、より良いユーザーエクスペリエンスが保証される一方で、流動性に基づいてクロスチェーン・ブリッジを選択することは、LPインセンティブに費やすことができないクロスチェーン・ブリッジを不利にします。加えて、取引手数料のみに基づくと、中央集権的なアプローチを用いて運営コストを削減し、クロス チェーン取引により低い手数料を課すことができるクロスチェーンブリッジに有利な競争が偏ることになる。どちらの場合も、クロスチェーンブリッジは最も重要な指標であるセキュリティで競争していない。

さらに、流動性ブリッジは、取引活動が活発でない(流動性プロバイダーを引き付けにくい)ロングテール資産にも不利です。ロングテールトークン(またはクロスチェーンの取引量が少ない新しいトークン)の発行者は、AMMプールを構築し、オリジネーショントークン(流動性ブリッジを経由してチェーンを渡る)と発行者のトークンのスタンダードトークン間のスワップをカバーするために流動性を流すか、クロスチェーンブリッジプロバイダーと協力して、LPがそのアセットに流動性を提供する金銭的インセンティブを高める必要があります。

クロスチェーンのユーザーエクスペリエンスが低い

流動性ブリッジは標準的なクロスチェーンブリッジより改善されていますが、ユーザーエクスペリエンスに問題がないわけではありません。クロスチェーンスワップにおけるスリッページに加え、ブリッジにはターゲットチェーン上の標準的なトークンとの取引をカバーするだけの流動性がないため、ユーザーはターゲットチェーン上でクロスチェーン取引を即座に完了できない可能性があります。ユーザーのトークンスワップメッセージがターゲットチェーンに到達するまでに、ブリッジはアセットペアの流動性を知る術がないため、このような状況はほとんど避けられません。

この場合、ユーザーには次の2つの選択肢があります。

ブリッジが交換を完了し、標準トークンを引き出すのに十分な流動性を持つまで待つ。クロスチェーン取引には遅延があり、プールの流動性は短期間で恣意的に変化する可能性があるため、ユーザーは最初に提示されたのと同じ数のトークンを受け取れるかどうか知る術がなく、これは理想的とは言えません。

クロスチェーンブリッジ(Hop BridgeのhUSDTなど)から独自トークンを受け取る。ほとんどのアプリはネイティブトークンの標準トークン(例えば、Optimism Bridgeによって鋳造されたopUSDT)と統合することを好み、ユーザーからパッケージ化されたアセットを受け取らない可能性があるため、これは最適ではありません。

マルチチェーンDAppは、DAppがデプロイされる各チェーンでそのDAppのトークンを鋳造する単一のクロスチェーンブリッジを選択することで、クロスチェーントークンの非交換性の問題に対処できます。DAppトークンの標準トークンは、DAppが展開される各チェーンで鋳造されます。プロジェクト・トークンの標準的なブリッジ造幣と同様に、このアプローチでは一貫したグローバルなトークン供給を保証するために、リモート・チェーンで造幣されたトークンをプロジェクトのメイン・チェーンに展開されたトークン・コントラクトにマッピングする必要があります。クロスチェーンブリッジのプロバイダーは、トークンの鋳造と破棄を追跡し、これらの操作がメインチェーンのトークン供給と同期していることを保証しなければなりません。

これに基づいて、クロスチェーントークンの非流通性の問題は解決されます。ユーザーが承認されたクロスチェーンブリッジプロバイダーを通じてチェーンを渡りさえすれば、他のクロスチェーントークンと常に1:1の比率で交換することができます。さらに、このアプローチは、標準的なブリッジモデルにおける流動性に基づくクロスチェーン問題を解決します:

クロスチェーンブリッジプロバイダーは、クロスチェーンに必要なトークンをAMMを介して標準的なトークンに変換する必要がないため、ユーザーはクロスチェーン取引でスリッページ損失を被ることはありません。クロスチェーン・ブリッジ・プロバイダーがサポートするトークンは、各チェーン上のトークンの標準トークンバージョンです。これらの標準トークンの価値は、オリジネートチェーン上のプロバイダーによってロックインされたトークンの価値に連動します。

クロスチェーンブリッジプロバイダーは、mint()メッセージを受け取るとすぐにターゲットチェーン上でラップされたトークンの鋳造を開始できるため、ユーザーはチェーンをまたぐ際にほとんど遅延を経験しません。

開発者は、AMM流動性や流動性提供インセンティブプログラムの開始を心配することなく、マルチチェーン・トークン展開の管理をクロスチェーンブリッジプロバイダーに委託することができます。

マルチチェーンブリッジプロバイダーは、AMM流動性や流動性提供インセンティブプログラムの開始を心配することなく、マルチチェーントークンの配備管理を委託することができます。現在、単一のクロスチェーンブリッジ・プロバイダーによるトークンの標準的な例は、LayerZeroのオールチェーンユニバーサルトークン(OFT)、Axelarのインターチェーントークンサービス(ITS)、CelerのxAsset、MultichainのanyAssetなど、数多くあります。注目すべきは、これらの例はすべて本質的に独自のトークンであり、異なるクロスチェーンブリッジを通じて送信されるトークンとは異なるということです。プロバイダーは、異なるクロスチェーンブリッジを通して送信された同じトークンのクロスチェーントークンと互換性がありません。そのため、この詳細では、クロスチェーントークン処理に対するこのアプローチの問題点のいくつかを、以下のように強調しています:

プロバイダーのロック

プロトコルの主権の喪失

ブリッジ障害の高いリスク

ターゲットチェーンでは、次のようなことが起こります。トークンのカスタマイズができなくなる

プロバイダーがサポートするチェーンに限定される

必要なすべてのチェーンで同じトークンアドレスを維持できないため、ユーザーのセキュリティが損なわれたり、フィッシング攻撃を受けやすくなったりする可能性がある。

標準的なサードパーティのクロスチェーンブリッジを使うことのデメリット

プロバイダーのロックイン

1つまたは複数のチェーンで標準トークンを作成するために単一のクロスチェーンブリッジプロバイダを選択すると、開発者はプロバイダロックインのリスクにさらされる可能性があります。各クロスチェーンブリッジ・プロバイダーは、自社のインフラ(および統合されたエコシステム・プロジェクト)とのみ互換性のある独自のトークンを作成するため、単一のクロスチェーンブリッジ・プロバイダーは、トークン発行者を特定のクロスチェーンブリッジ・サービスに事実上ロックすることになり、将来的に他のクロスチェーンブリッジに自由に切り替えることができなくなります。

クロスチェーンブリッジのプロバイダーを変更することは可能ですが、そのコストは高く、ほとんどのプロジェクトがこの道を選ぶことはできません。

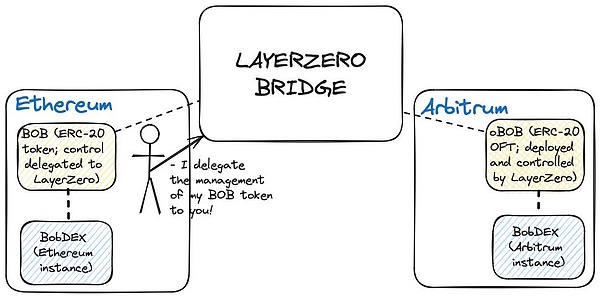

例えば、ある開発者(彼をBobと呼びましょう)がEther上でトークン(BobToken)を発行し、Optimism、Arbitrum、Base上で標準バージョンのBobTokenを鋳造するためにLayerZero OFTを選択したとします。BobTokenの固定供給量は1,000,000であり、LayerZeroを通じて鋳造されたクロスチェーントークンは、流通するBobTokenの総供給量の50%に相当します。

当初、ボブはAxelarのような競合するクロスチェーンサービスを通じてBobTokenをブリッジすることを決めるまで、ビジネスは順調に進んでいましたが、ボブは単純に「Optimism、Base、ArbitrumでBobTokenを鋳造するためにAxelar ITSに乗り換えます」とは言えませんでした。OFTトークンとITSトークンの互換性がないため、Bobは新規ユーザーと既存ユーザーの両方に問題を引き起こす可能性があります。同時に、LayerZeroバージョンのBobTokenと統合するアプリケーションは、AxelarバージョンのBobTokenを代替品として受け入れることができない可能性があり、競合するBobTokenトークンが共存するL2チェーン全体の流動性の分断につながります。

では、ボブが切り替えをしなければならない場合、何をする必要があるのでしょうか?

まず、ボブはLayerZeroを介して鋳造されたBobTokenラップトークンのロックを解除するトランザクションを送信するようユーザーを説得する必要があります。その後、ユーザーはEther上でAxelarを使用してトークンをロックし、Ether上のトークンコントラクトの供給にマッピングされたBobTokenの形でターゲットチェーン上の新しい標準トークンを受け取ることができます。このプロセスはDAOプロジェクト管理チームにとってコストがかかり、調整と運営に多大なオーバーヘッドが発生するため、最初のプロバイダーに固執することが最も安全な選択肢となることが多い。

その一方で、ボブのような開発者は窮地に陥るかもしれません。クロスチェーンブリッジのプロバイダーが契約条件を守らなかったり、機能一式が限られていたり、幅広いエコシステムとの統合が欠けていたり、ユーザーエクスペリエンスが悪かったりすると、プロバイダーのロックインによって乗り換えが不可能になるからです。その一方で、クロスチェーンブリッジのプロバイダーは、クロスチェーンのBobTokensのユーザーレートを制限したり、クロスチェーンの手数料を上げたり、あるいは明確な正当化なしにクロスチェーンのオペレーションを検閲したりといった、恣意的なことを行うこともできます。

プロトコルの主権の喪失

プロバイダーのロックインに関する上記の結論のセクションは、標準的なサードパーティのクロスチェーンブリッジの使用に関する別の問題を浮き彫りにしています。トークン発行者は、利便性やユーザー体験の向上のために、標準的なクロスチェーントークンのコントロールを犠牲にしている。例えば、Ether上のBobTokenは、基盤となるERC-20トークンコントラクトを管理しているため、完全にボブの管理下にありますが、Optimism、Arbitrum、Base上のBobTokenは、これらのブロックチェーン上でBobToken標準トークンを発行するOFTコントラクトを持つLayerZeroによって管理されています。

ボブはLayerZeroが標準トークンをネイティブトークンの元の設計に合わせることを期待していたかもしれませんが、これは必ずしもそうではありませんでした。最悪の場合、Ether上でのBobTokenの振る舞いは、Optimism上でのBobTokenの振る舞いと大きく異なる可能性があります。クロスチェーンブリッジのプロバイダーが全く異なるバージョンのトークンコントラクトを実装するためです。プロトコルの開発者とクロスチェーンブリッジのプロバイダーの目標や利害が食い違う可能性があるためです。

クロスチェーンブリッジが失敗する高いリスク

最初のソリューションでは、トークンは各チェーンの標準的なブリッジを経由してチェーンを渡ります。例えば、ハッカーが流動性ブリッジを侵害することに成功し、担保を預けることなく無制限にパッケージ化されたトークンを鋳造したとします。この場合、流動性プール内のパッケージ資産の利用可能な最大流動性を引き出すことしかできません(たとえば、Optimism上でcUSDTを鋳造→cUSDTを標準的なopUSDTに交換→高速クロスチェーン経由でopUSDTをイーサに抽出→イーサ上でネイティブUSDTに交換)。

また、サードパーティのクロスチェーンブリッジモデルでは、パートナーのクロスチェーンブリッジに影響を与える脆弱性によってもたらされるリスクは、トークン発行者にとって、影響を受けるブリッジによって展開されるリモートチェーン上で攻撃者によって鋳造されたトークンの総数に相当します。

ある攻撃者がチェーンB上のサードパーティのクロスチェーンブリッジを侵害し、担保を預けることなく1,000トークンを鋳造したとします(最初はチェーンA上で発行されたトークン)。(トークンはもともとチェーンAで発行された)。チェーンB上の攻撃者のトークンはメインチェーンのコントラクトにマッピングされていないため、チェーンAから引き出すことはできない。しかし、チェーンCにクロスチェーンし、チェーンBトークン1000個をチェーンCトークン1000個と交換することができる。チェーンCのトークンは、チェーンA(トークンのホームチェーン)でトークンをロックしたユーザーによって合法的に鋳造されるため、メインチェーンのコントラクトにマッピングされます。

ターゲットチェーン上のトークンのカスタマイズ機能の損失

サードパーティのクロスチェーンブリッジを使用する場合、トークン発行者は通常、投票プロキシ(ZK)、リベースメカニズム(stETH、USDM)、送金手数料機能、ブラックリスト機能およびホワイトリスト機能(USDT、USDC)、paqs、paqs、paqs、paqs、paqs、paqs、paqs、paqs、paqs、paqs、paqsなど、元のデプロイメントに存在したカスタム機能やトークンの動作を実装する能力も失います。クロスチェーンブリッジプロバイダーは標準化されたERC-20実装コントラクトを使用する傾向があり、元のトークン実装に存在した特殊な機能をサポートしていない可能性があります。

これらの機能の欠如は、チェーン間のトークンの動作に一貫性を欠くことにつながり、ひいてはこれらの特定のカスタム機能に依存する統合アプリケーションに害を及ぼす可能性があります。クロスチェーントークンの標準化を推進することは、クロスチェーンブリッジプロバイダーの立場からはオペレーションを簡素化するように見えるかもしれませんが、実際にはこのアプローチはトークンの本来の機能を弱め、発行者がそのアプリケーションでカバーされるマルチチェーンのエコシステム全体にわたってトークンの動作の一貫性を維持することを妨げる可能性があります。

サポートされるチェーンが限られている

トークン発行者は、選択したクロスチェーンブリッジプロバイダーのネットワークカバレッジとスケーリングプランに依存しています。

クロスチェーンブリッジプロバイダーが希望するチェーンのサポートを追加するのを待つ。

その特定のチェーンに対して別のクロスチェーンブリッジプロバイダを使いますが、これは交換不可能なトークンと流動性の断片化を再び引き起こします。互換性のないトークンと流動性の分断。

この制限は、プロトコルの成長戦略や新興チェーンで新しいユーザーを引き付ける能力に深刻な影響を与える可能性があります。クロスチェーンブリッジプロバイダーは、トークン発行者にとって戦略的に重要かもしれない小規模または新しいネットワークを犠牲にして、人気のあるチェーンのサポートを優先するかもしれないことに注意することが重要です。

一貫性のないクロスチェーントークンのアドレス

テクノロジースタックの特殊性(例えば、CREATE2をサポートしていない)により、サードパーティのクロスチェーンブリッジプロバイダーは、各チェーンで異なるアドレスを使用してクロスチェーントークンを展開する可能性があり、アドレスの一貫性の欠如は多くの問題を引き起こしています。

セキュリティリスク:ユーザーは各チェーン上のトークンに対して異なるアドレスを検証しなければならず、不正なトークンとやり取りするリスクが高まります。

統合の複雑さ:開発者は各ネットワークの有効なトークン・アドレスのリストを維持しなければなりません。より簡単に偽のトークンを使ってユーザーを欺くことができます。

トークン発行者ブリッジを介した標準トークン発行

上記のソリューションに加えて、開発者がプロジェクトのトークンのクロスチェーン展開を最大限に管理したい場合、トークンの標準トークンをリモートチェーンで管理することができます。リモートチェーンでトークンの標準トークンバージョンの発行を管理することは、各クロスチェーントークンバージョンの価値が、ソースチェーン上でトークンのオリジナルバージョンを発行する責任のあるプロトコルによってロックされたトークンの価値と密接に結びついているため、「信頼されたトークン発行者」と表現されます。

このアプローチが機能するためには、トークン発行者は、クロスチェーントークンの鋳造と破棄を管理するインフラを備えていなければなりません(同時に、標準的なマッピングによってグローバルな供給が同期されるようにします)。

トークン作成者によって発行された(ネイティブトークンの)標準トークンの有名な例は、 MakerDAOのTeleport とCircleのCross-Chain Transfer Protocol(CCTP)です。 Teleportは、ユーザーがイーサと様々なイーサ間で標準DAIトークンを移動させることを可能にします。Teleportは、ユーザーがEtherと様々なEtherのロールアップ間で標準的なDAIを移動することを可能にします。 DAIは1つのチェーン上で破壊され、同時にターゲットチェーン上で鋳造することができます。cCTPも同様に機能し、破壊と鋳造メカニズムを通じてネイティブUSDC(Circleによって発行)のクロスチェーン転送を可能にします。どちらの場合も、発行者は標準トークンの鋳造と破壊をコントロールします。

このアプローチは、クロスチェーントークンを完全にコントロールするプロトコルを提供します。トークンの標準バージョンは1つしかなく(ターゲットチェーン上で発行者によって鋳造される)、トークン発行者がサポートする各エコシステムでトークンを使用する際に、ユーザーが同じエクスペリエンスを持つことを保証します。

このアプローチにより、アプリは同じエコシステム内の非公式なクロスチェーントークンによって引き起こされる流動性の分断も排除できます。また、標準的なトークン発行者のブリッジにより、チェーン間の効率的でシームレスかつ安全なトークンによる資本移動が可能になるため、開発者はより堅牢なクロスチェーンアプリ(クロスチェーン取引所やクロスチェーンレンディングなど)を構築することができます。

もちろん、このタイプのソリューションにはいくつかの欠点があり、このモデルは、チェーン間で標準的なトークンを展開するのに十分な資本があり、クロスチェーンの鋳造と破壊を実行するのに必要なインフラ(前駆体、保護者など)を維持するオーバーヘッドがあるプロジェクトにのみ適用可能です。同時に、これはクロスチェーン資産のセキュリティをプロトコルのセキュリティモデルと緊密に結合させるという、あまり望ましくない効果をもたらします。

客観的には、(プロトコルトークンのクロスチェーンバージョンとプロトコルのセキュリティの間の)この関係は友好的です。なぜなら、標準トークンバージョンをサポートするネイティブトークンのセキュリティは、すでにプロトコルのセキュリティに依存しているため、ユーザーや外部の開発者が新たな信頼の前提を負うことがないからです。これは特に、CircleやMaker(現Sky)などの発行元が運営するStablecoin Bridgesに当てはまります。ユーザーは、Stablecoin発行元が不換紙幣とStablecoinを交換するコストをカバーする十分な資産を持っていることをすでに信頼しているので、Stablecoin Bridgesのセキュリティを信頼することは難しいことではありません。

トークン発行者のブリッジインフラが危険にさらされた場合、マルチチェーンエコシステムで流通するすべての標準的なトークンの価値が危険にさらされるということです。また、標準的なクロスチェーントークンを発行するこのモデルを実際に実装できるのは、(USDCのCircleのような)中央集権化されたカストディアンだけであることを意味します。

クロスチェーンアセットファンジビリティは間違いなくRollupの相互運用性の重要な部分であり、チェーン間でアセットを転送するユーザーエクスペリエンスに影響を与えます。同時に、特定のユースケースがこの機能に依存しているため、トークンがチェーンをまたいでリモートチェーンに互換性を維持する能力は、開発者の行動にも影響を与える可能性があります。

チェーンをまたいだトークンの非可換性の問題に対処するため、業界は、ネイティブ(実装された)ブリッジを介した標準トークンの鋳造、複数のチェーンをまたいだ標準トークンを鋳造するための専用サードパーティブリッジの使用、トークンの移動を容易にし、可換性を維持するためのプロトコル所有ブリッジの使用など、さまざまな解決策を打ち出してきました。

これらのアプローチは具体的な問題の多くに対処していますが、すべての問題を解決しているわけではありませんし、クロスチェーンの資産互換性を達成するためにこれらを使用するには、多かれ少なかれ理想的なトレードオフが必要です。では、もっと良い方法はないのだろうか?答えはイエスだ。

私たちは、ERC-7281が、セキュリティ、主権、ユーザーエクスペリエンスを犠牲にすることなく、複数のチェーンにわたって標準トークンを効率的に展開するプロトコルを可能にする、新しいクロスチェーン・アセット・ファンジビリティ・ソリューションであると信じています。

ERC-7281のユニークな設計により、複数の(ホワイトリストに登録された)クロスチェーンブリッジは、プロトコルの開発者がクロスチェーンブリッジごとに造幣制限を動的に調整できるようにしながら、サポートされている各チェーンでプロトコルのトークンの標準バージョンを造幣することができます。この機能は、流動性の断片化、インセンティブの調整、ユーザーエクスペリエンスの問題、クロスチェーンブリッジのセキュリティ、クロスチェーントークンのカスタマイズ性など、マルチチェーン標準トークンの過去の提案に関連する多くの問題に対処します。

そこで、クロスチェーン資産交換可能性レポートの次のセクションでは、ERC-7281(xERC-20としても知られる)の詳細を説明し、他のマルチチェーン標準トークンデザインと比較することで、マルチチェーン標準トークンに対するxERC-20のアプローチを分析します。トークン標準を他のマルチチェーン標準トークンデザインと比較することで深く掘り下げ、xERC-20トークン標準が開発者とユーザーにどのような利益をもたらすかについて洞察を提供します。

続きます。

バイナンスはトルコリラを含む新しいアルトコイン・ペアを導入し、手数料免除キャンペーンとともにトレーディング・ボット・サービスを開始。

Alexモンテネグロ控訴裁判所、手続き上の問題を理由にドグォン氏の身柄引き渡しを差し止め、国際的な裁判が複雑化。

Hui Xin

Hui Xinリップルラボ社はアイルランドでVASPライセンスを取得し、欧州でのリーチを拡大し、世界的な規制の成功に足並みをそろえた。

Edmund

Edmundリップル社はアイルランドの子会社リップル・マーケッツ・アイルランド・リミテッド(Ripple Markets Ireland Limited)がアイルランド中央銀行(Central Bank of Ireland)から仮想資産サービスプロバイダー(VASP)としての登録を受け、重要な勝利を収めました。この承認により、リップル・マーケッツ社はアイルランド国内で特定のデジタル資産サービスを提供できるようになり、リップル社の戦略的拡大計画における重要なマイルストーンとなる。

Joy

Joy世界的なWeb3デベロッパーであるWemadeは、同社のブロックチェーンゲームプラットフォーム「WEMIX PLAY」に大規模な機能を追加することを発表した。シンガポールを拠点とするゲーム会社Gamiflyは、世界最大のブロックチェーンゲームプラットフォームに、広く称賛されているCricketFlyをもたらします。CricketFlyは2022年9月のサービス開始以来、瞬く間にセンセーションを巻き起こしており、今回の動きは両社にとって重要な進展となる。

Joy暗号通貨トレーダーがAvalancheのCOQを使って454ドルを219万ドルに変え、暗号通貨取引のハイリスク・ハイリターンの性質を実証。

Alex韓国FSSのユ・ボクヒョン代表は、SECのゲーリー・ゲンスラー委員長と暗号通貨規制について話し合うため、重要な米国訪問を計画している。

Kikyo

Kikyo中国は、Web3開発に戦略的な焦点を当てながら、非可溶型トークン(NFT)と分散型アプリケーションの成長を積極的に育成する弾力性と革新性を示している。

Hui Xinインスクリプションは、もともとビットコイン上にトークン等価物を作成する方法として開発されたもので、BTCの最小額面である各サトシにテキスト、画像、動画などのデータを埋め込む。

Brian

Brian暗号通貨の取引やマイニングに対する中国の規制姿勢は、2019年以降も厳しいままだ。この動きは、国境内で他のブロックチェーンベースの技術へのシフトを促している。暗号通貨が禁止に直面する一方で、中国企業はWeb3アプリケーションの可能性を活用するため、代替のブロックチェーンプラットフォームを模索している。

Joy