BA Crypto Fundのテストネットワークが成功、3月18日にアジア太平洋地域の顧客向けにフルサービスを開始

アジア太平洋地域に特化したBA Crypto Fundのテストネットワークが完成しました。2024年3月18日以降、このダイナミックなセクターの顧客はBA Crypto Fundの商品にフルアクセスできるようになり、金融テクノロジーの民主化において大きな前進を遂げることになる。

JinseFinance

JinseFinance

出典:金健志弁護士

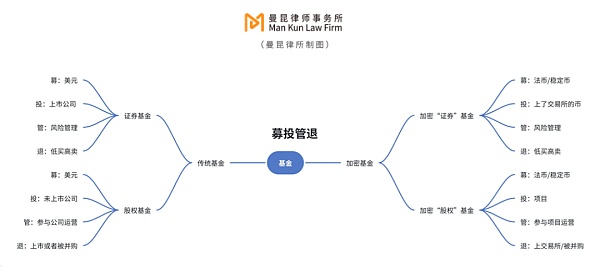

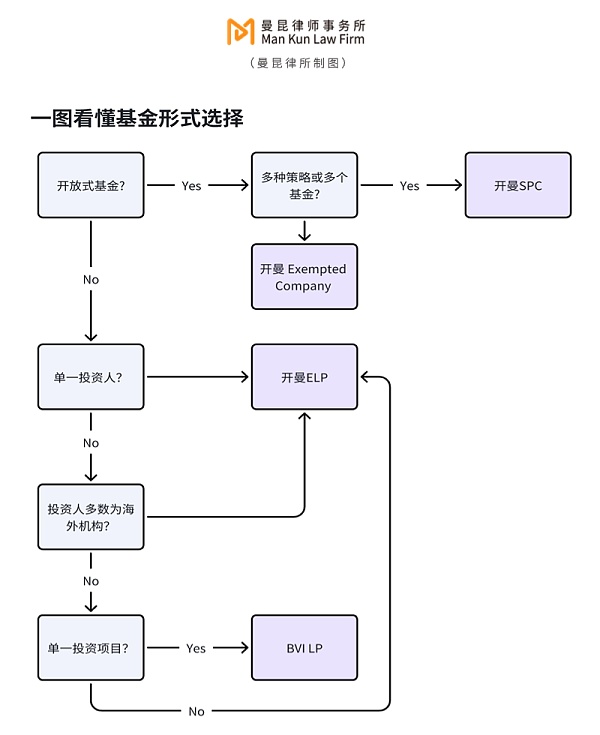

伝統的なファンドであれ暗号ファンドであれ、あらゆるファンドの完全なライフサイクルは、資金調達、資金投資、投資後の管理、投資後の出口である。伝統的なファンドであれ暗号ファンドであれ、あらゆるファンドの完全なライフサイクルは、資金調達、ファンド投資、投資後の管理、投資後の出口、略して「資金調達、投資、管理、出口」である。伝統的なファンドの世界では、ファンドはポートフォリオの資産クラスによって、証券ファンドと株式ファンドに分類されます。同様に、暗号ファンドはこの分類を参考に理解し、運用することができます。

ポートフォリオの資産が様々なコインである場合、分かりやすいように暗号「証券」ファンドと呼ぶことができ、同様にポートフォリオの資産が「プロジェクト」である場合、暗号「エクイティ」ファンドと呼ぶことができます。

Crypto暗号「証券」ファンドと暗号「株式」ファンドの主な違いは、その主要要素によって区別できる。特に、暗号「証券」ファンドは、市場の状況や投資家の需要に応じて常に購入と償還が行われる流動性の高いコインに投資するため、暗号「証券」ファンドはサイズが固定されておらず、デュレーションも固定されていません。一方、暗号「エクイティ」ファンドはさまざまなプロジェクトに投資し、ファンドの規模は資金調達の段階で決定され、ファンドの期間は通常3年で、2年間延長される可能性があります。

一般的に言えば、暗号ファンドを設定する手順は、第1にファンドの構造を決定すること、第2に適切な法域/ファンドの形式を選択すること、第2に仲介者を特定すること、最後に引渡しを完了するための書類を準備することです。しかし、非常に経験豊富な大規模な投資組織や、おそらく社内のリスクコンプライアンススタッフが仲介業者の弁護士を後回しにしない限り、大半の場合、ファンドの設立が決定されるとすぐに、弁護士はすべてのステップに立ち会い、暗号ファンドの設立に至るまで同行することになることに留意すべきである。

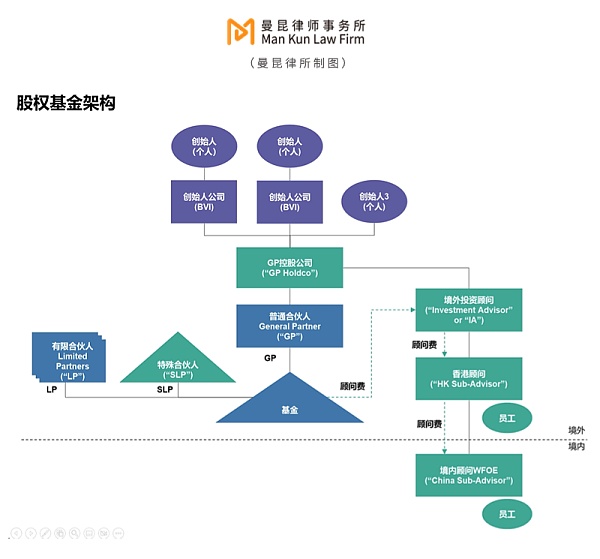

株式ファンドの古典的な構造

これ以上説明するまでもありませんが、株式ファンドの古典的な構造を下図に示します。

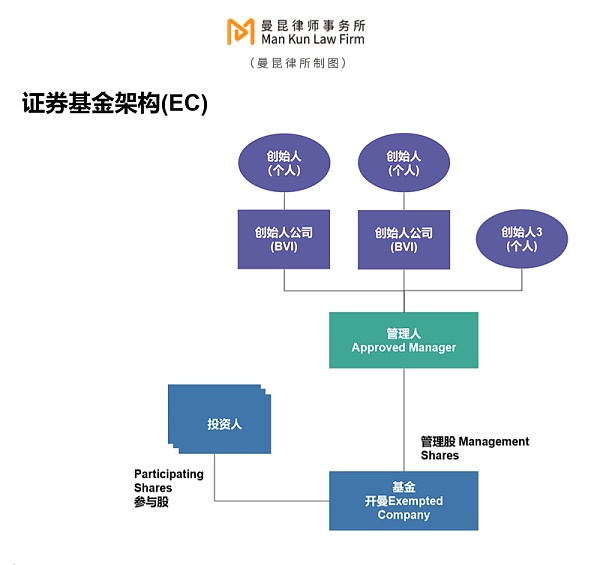

Securities Fund Structures

Securities Fund StructuresはEquity Fund Structuresよりも少しシンプルで、主なものはStand-alone Fund StructureとMulti-fund Structureです。単独ファンドストラクチャーとアンブレラファンドストラクチャーです。

スタンドアローン・ファンド・ストラクチャー:これは最もシンプルな証券ファンド・ストラクチャーの1つで、各ファンドが独自のポートフォリオと株式を持つ独立した法人であることを意味します。各ファンドはそれぞれ別の投資目的と戦略を持ち、株主も別々です。通常、単一ファンド構造の方が管理や規制が容易である。ケイマン免除会社を使った単一ファンドの構造を下図に示します。

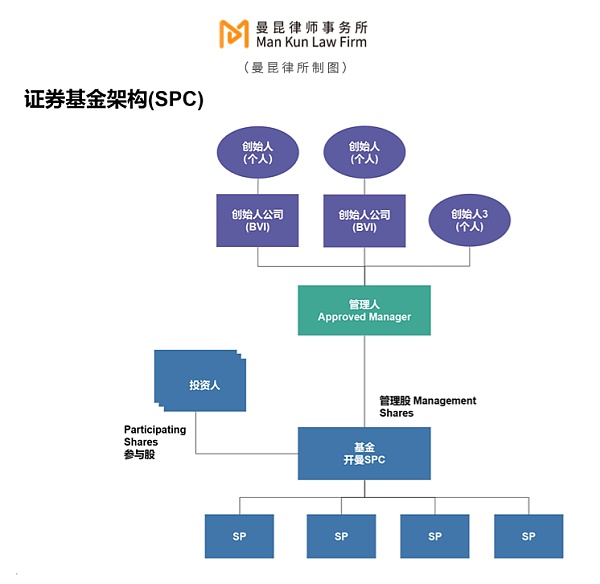

2. マルチファンド構造/アンブレラファンド構造:複数のサブファンドを含む全体的な法人を指します。アンブレラ・ファンド・ストラクチャー:複数のサブファンドを含む全体的な法人を指す。各サブファンドは、独自のポートフォリオと株式を持つ独立した投資プールである。これらのサブファンド は、ファンド全体の法的構造とガバナンス構造を共有している。しかし、各サブファンドは独自の資産と負債を持ち、他のサブファンドから分離されている。マルチファンド構造は、通常、マネジャーが1つの法人を通じて異なる戦略を持つ複数のファンドを運用できるため、より高い柔軟性を提供する。ケイマンを拠点とするセグレーテッド・ポートフォリオ・カンパニーズ(「SPC」)の形態によるマルチファンド構造/アンブレラファンド構造を下図に示す。

オフショアは、特定の金融ライセンスを必要とせず、申請も難しくなく、ファンド設立のための規制の面で柔軟性があります。特定の金融ライセンスを取得する必要はなく、ライセンス申請の難易度も最低限です。 さらに、オフショアの管轄区域は、ケイマンやBVIのように、所得税、キャピタルゲイン税、印紙税、他の課税管轄区域での経済活動に関連する取引に対する税金を課税しない、税制中立の税制を採用しています。オフショアでクリプトファンドを設立することは、明らかに費用対効果の高い選択肢です。

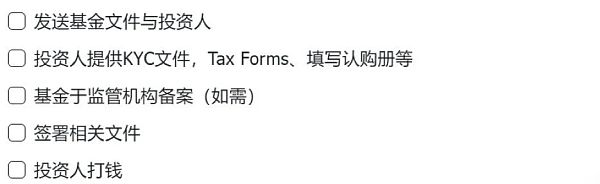

ファンドの設立には、外部の仲介業者のサポートが多方面から必要です。"https://img.jinse.cn/7169842_image3.png">

主な書類は以下の通りですが、プロジェクトの構成や商業上の要件によっては他にもあるかもしれません:

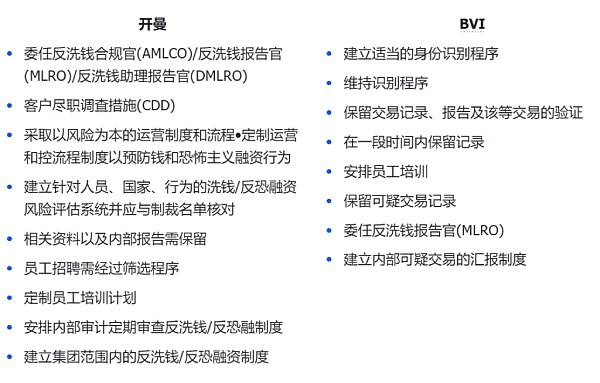

国際的なマネーロンダリング防止(AML)およびテロ資金供与対策(CFT))規制は、マネーロンダリングと闘い、テロ資金調達を防止するために、世界の金融システムによって策定された一連の規制と対策です。そして、暗号ファンドは金融機関として、多くの資金の流れや取引に関与している。マネーロンダリングやテロ資金供与活動を防止するためには、投資家に対するKYCを行い、身分証明や住所証明を収集し、富の源泉だけでなく資金の出所も把握する必要がある。

異なる国における個人の金融資産の適切な税務処理を確保するため、各国間で金融口座情報を共有することを可能にするため、国際税務コンプライアンスに関する様々な取り決めがあり、そのうちAEOI/CRS(金融口座情報の自動交換)、FATCA(米国外国口座税務コンプライアンス法)は国際税務コンプライアンスの重要な構成要素となっています。

1.AEOI(CRS):国境を越えた脱税に対抗するための口座情報の自動交換を目的とした国際税務協力の枠組み。金融機関は国境を越えた口座を特定し、自国の税務当局に報告する必要があり、税務当局は口座保有者の居住国の税務当局と情報を交換する。

2.FATCA:米国の内国歳入庁(IRS)に対し、世界の金融機関が米国の顧客に関する口座情報を特定し、報告することを義務付ける米国法。これは、米国の納税者が納税義務を逃れるためにオフショア口座を利用することを防ぐためである。

そのため、ファンドに加入する投資家は、自己証明書と同様にW-8フォームに記入する必要があります。

ファンドレベルの非課税措置: ケイマン諸島と英領バージン諸島(BVI)の税制は、課税が極めて低いかゼロであることが特徴です。両地域の企業および個人には、通常、所得税、キャピタルゲイン税、相続税、贈与税が課されません。

投資家はそれぞれの状況に応じて確定申告を行います。

CARF:これまでのところ、暗号通貨はAEOI/CRS(金融口座に関する情報の自動交換)の焦点とはなっておらず、各国の税務当局がこの新しい分散化された取引形態に関する税務情報を入手できなかったため、税の抜け穴が生じる結果となっていましたが、OECDは以下のように定めました。暗号資産報告枠組み(仮想資産のCRS)を起草し、2027年に実施する予定である。

アジア太平洋地域に特化したBA Crypto Fundのテストネットワークが完成しました。2024年3月18日以降、このダイナミックなセクターの顧客はBA Crypto Fundの商品にフルアクセスできるようになり、金融テクノロジーの民主化において大きな前進を遂げることになる。

JinseFinance世界最高峰の暗号通貨ファンドとして、当社はグローバルな投資家体験の向上に取り組んでいます。この目標を達成するため、世界200カ所にオフィスを開設し、サービス・ネットワークを大幅に強化することを発表いたします。

JinseFinanceBinance の CEO である Changpeng Zhao 氏は、FTX の崩壊の影響を軽減するために、取引所が仮想通貨回収基金を立ち上げると語った。

Beincrypto

BeincryptoArk Invest の Catherine Wood は、FRB が公開書簡で政策の誤りを犯していると述べた。

BeincryptoBeincryptoThree Arrows Capital の清算人は、シンガポールで重要な裁判所の判決を下されました。

Bitcoinist

Bitcoinistシンガポール、2022 年 8 月 1 日、2 億米ドル相当の緊急準備金 - 世界をリードするデリバティブ取引所 - Bitget は喜んでいます ...

Bitcoinist破綻した仮想通貨ヘッジファンドのスリー・アローズ・キャピタル (3AC) は、債務不履行により脚光を浴びています ...

Bitcoinistシンガポールに本拠を置く機関投資家で、ブロックチェーンベースのプロジェクトのベンチャー資金調達に焦点を当てている NGC Ventures は、専用の新しいエコシステム ファンドを発表しました...

Bitcoinistテザー(USDT)の過去1週間の1日の流出額は平均11億ドルで、テラの暴落による影響は続いている。

Cointelegraph

Cointelegraph