トルネード・キャッシュ開発会社、法的申し立てによりマネーロンダリング容疑の棄却を目指す

トルネード・キャッシュの共同設立者であるローマン・ストームは、米国当局の告発に異議を唱え、同サービスはマネーロンダリングを助長するためのものではないと主張している。

Catherine

Catherine

1.はじめに

なぜBTC-LSTなのか

なぜBTC-LSTなのか?nbsp;

バビロンの創設により、タイムスタンプと呼ばれるセキュリティサービスを提供することで、BTCに余分な収益を追加しました。この再pledgingサービスは、攻撃のコストを増加させることにより、バビロンの上に構築されたプロトコルを保護し、タイムロックメカニズムを通じてBTCの誓約を可能にします。

最初の段階では誓約に対する実際の報酬はなく、代わりにポイントが与えられますが、BTCの利益の可能性は、Lombard、babypie、FBTC、SolvBTCなどのBTC流動性再誓約トークン(BTC-LST)の波を刺激しました。

ネイティブBTCのクロスチェーン表現として機能するパッケージBTCとは対照的に、BTC LSTはバビロン・プロトコルを使用した収益を伴うクロスチェーンBTC表現を導入しています。

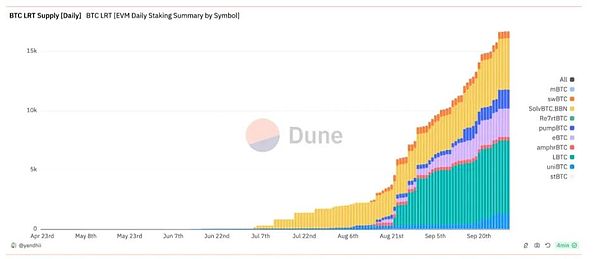

本稿執筆時点で、BTC LST市場は10.7億ドルに達しています(イーサ上の9BWBTC資産を除く)。市場は主にSolvBTCとLombardによって支配されており、成長が減速する兆しはありません。

Source:@yandhii , dune dashboard

その一方で、イーサ上の多くのDeFiまたはリペッジプラットフォーム(例えば、Symbiotic、Karakなど)は、収益を伴うBTC資産の流入によってもたらされる機会を見出し、これらの資産をプロトコルに統合し始めました。これらの資産をプロトコルに統合し、Total Locked Value (TVL)と取引量を増加させました。

この現象は非常に強気であり、資産の流入はDeFi空間における流動性の中心としてのイーサの地位を強化し、経済活動の流れを生み出し続ける可能性があるからです。

BTCの優位性(~58%)は言うまでもなく、BTC ETF、cbBTCなどの最近のニュースから観察できるように、BTCは機関や一般大衆に受け入れられつつあり、新たなイノベーションが出現するまでBTCの採用は拡大し続けることが予想されます。したがって、現在のBTC LST-fiの状況を明確に理解することが必要です。

Source.Henry

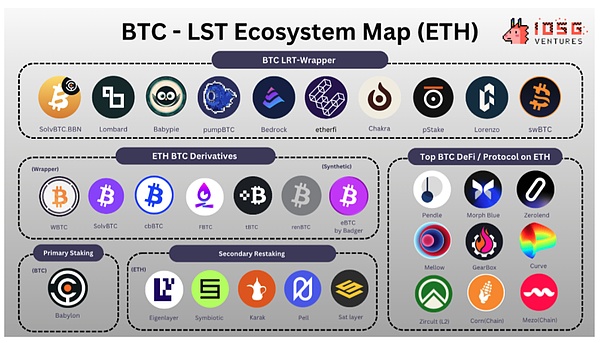

この研究の目的は、イーサリアム上のBTCの波の新たなトレンドに追随している既存のBTC-LRT、BTCラッパー、DeFiプロトコルの包括的な概要を提供し、将来的にナビゲートしやすくすることです。

Source: IOSG

ビットコインLSTラッパーは、このサイクルの「新メンバー」です。BTCの再誓約プロトコルであるバビロンで誓約されたトークンの流動性を解除するために設計された「新しいメンバー」です。

BTCの流動性ラッパーは通常、3つの形態があります:

1つは、1:1の一方向のクロスチェーンラッパーです。BTCメインネット上のBabylonによって誓約されたBTCによって支えられています。ETHで鋳造された「収益を生み出すトークン」は、誓約されたBTCの領収書として機能します。

例:LBTC、pumpBTC、babypieのmBTCなど。

LBTCまたは通常のBTC(WBTCなど)を担保として使用し、SymbioticやKarakなどの再誓約プラットフォームに資産を再誓約するラッパー。イーサリアムでは、LBTCまたは通常のBTC(WBTC)を担保として使用し、それらの資産をSymbioticやKarakのような再プレッジ・プラットフォームに再プレッジします。

例:EtherfiのeBTC、SwellのswBTC

「逆モデル」では、WBTCをETHの担保として使用し、その後、WBTCを担保としてETHに再プレッジします。WBTCを担保としてETHに戻し、予言マシンを介してBitgoに誓約の証明を渡すことで、Bitgoからロック解除されたBTCをBabylonに誓約して収益を得ることができます。"リバースモード "のユーザーは、WBTCを担保にメインネット上のネイティブBTCのロックを解除し、バビロン・プラットフォームに誓約することができます。誓約の証明を述語マシンを介してBitgoに渡すと、BitgoはBTCのロックを解除し、それを使ってバビロンに誓約し、収益を生み出します。

例:Bedrock

最初の2つのタイプは、BTCメインネットからETHエコシステムへのより多くのBTC資産の橋渡しやロック解除に重点を置いていますが、後者のタイプはETHからWBTC資産を抽出し、Bitgoに誓約します。最初の2つのタイプは、BTCメインネットからETHエコシステムへのより多くのBTC資産の橋渡しまたはロック解除に焦点を当てているのに対し、後者のタイプはETHからWBTC資産を抽出し、それらをBabylonプロトコルに「逆に」誓約します。アーキテクチャの点で、これらのラッパーに共通しているのは、BTCをメインBTCネットワーク上のカストディアン(CoboやCopperなど)に保管し、資産を保護することです。BTC LST / LRTの全体像をより明確に把握するために、いくつかのBTC LST / LRTの仕組みについてまとめてみました:

出典:ヘンリー

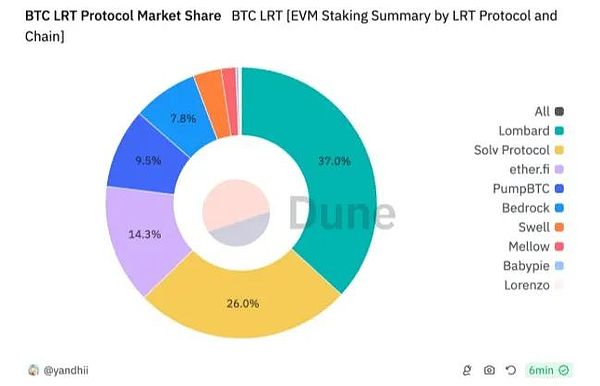

BTCのLST市場規模

BTC LST市場の2大プレイヤーはそれぞれ異なるアプローチを取っており、Lombardはイーサに焦点を当てているのに対し、SolvBTCはマルチチェーン・アプローチを取り、BNB、ARB、その他を含む様々なネットワークを開放している。

.Source:@yandhii , dune dashboard

2.1ETHのBTCデリバティブ(ラッパー対合成)

ETHのBTCデリバティブは、カプセル化されたBTCで、通常はカストディアンを介して、メインのBTCネットワークからETHネットワークにブリッジされています。これらのWrappersはBTC LSTの競争相手ではなく、LSTの成長の重要な推進力として機能します。

BTCのLSTとは異なり、これらのデリバティブはバビロン・プロトコルに誓約されておらず、本質的に収益を生み出しません。その代わり、ETHブロックチェーン上のBTCの通常の現れとして機能します。本質的に収益を生む資産ではないにもかかわらず、ETH BTCデリバティブは、今日のETH DeFiランドスケープの重要な構成要素となっています。

ほとんどのDeFiおよびリプレッジプラットフォームがWBTCを受け入れているのは、次のような理由からです:

実戦テスト済み

WBTCは、実戦テスト済みです。

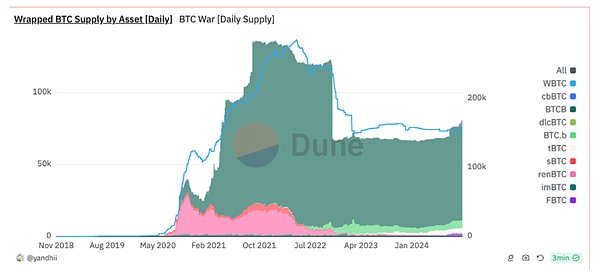

サイクル2024における高い市場支配力

執筆時点では、2018年以降、bitgoのWBTCはBTCからブリッジしています。からETHに90億ドル以上の資産を橋渡しした。そのうち21.5%(~19億ドル)が融資のためにAaveに入金されており、これはETH上のAaveの総資産の約20%にあたる。

ほとんどのDeFiとリプレッジプラットフォームがWBTCを受け入れているのは、次のような理由からです:

WBTCは実戦テスト済みです。

長年にわたって高い市場支配力を維持している

Source:@yandhii , duneashboard

その一方で、新世代のWrapper(例:FBTC)も、ETHで1億5200万ドル以上を積み上げており、DeFillamaによると、毎月38%のペースで成長している。

これらの数字は、ETHエコシステムにおけるBTC資産の重要性を示すだけでなく、ETH DeFiがこの機会の大きな可能性を活用する能力を強調しています。とてつもない可能性を秘めています。

前述のように、WBTCの主な問題はカストディアンに対する信頼です。

最近、WBTCとジャスティン・サンの関係に対する懸念が高まっており、スカイ(旧メーカー)はWBTCの変種を保管庫から取り除くことを検討しています。BA Labは、Justin Sun氏がWBTCの経営に大きな影響力または支配力を持っている可能性を中心とする主な懸念事項を説明した。しかし、ジャスティン・サン自身は、WBTCやその保有株に対する支配力はないと主張している。この譲渡もWBTCにとってはリスクとみなされるべきである。

2.2 BTC repledging

BTC repledgingとは、ETH上のBTCをBTC関連資産(暗号化されたBTCを含む。関連資産(カプセル化されたBTCまたはBTC LSTの形)をETH上に移転することを指します。

以下の表は、プレッジプラットフォームで受け入れられる各資産とそれぞれのTVLを示しています:

出典:Henry

全部で約1億5,000万ドルのBTCがETHにリプレッジされており、その大半は、ETHにリプレッジされている。質権はSymbioticに属し、一部はSatLayerに預けられている。Symbioticは単独で、WBTCやtBTCを含む1億2400万ドル相当のBTC商品と、1000万ドル相当の質権付きBTC LSTを保有している。一方、Karakは約10万ドルのBTC資産しか保有していない。これらのBTC資産は合わせて、SymbioticのTVLに7%貢献している。

一方、Pell Networkは、BitlayerやB2networkなどのさまざまなBTCレイヤー2ソリューションを通じて、大量のBTC LSTを引き寄せることに成功している。これらの資産は、Babylon FinanceやEigenlayerが採用したモデルと同様に、共有セキュリティサービスを提供し、収益を生み出すために使用されます。

BTC LSTはすでにBabylonからTier 1の収益を生み出していますが、いくつかのプロトコル(EtherFiなど)はLSTを他のリペッジプラットフォーム(Eigenlayer、Symbiotic、Karakなど)にリペッジすることでBTC-を活用しています。LSTは第二層の収益を生み出します。

この戦略により、プレッジャーはレバレッジを効かせたリターンを享受し、単一の資産の資本効率を最大化することができますが、同時に複数のプラットフォームによってカットされるというETH LSTと同じリスク(Babylon、Symbioticのカット)にもさらされています。

アンチスラッシング政策は、ETHのカットをある程度防ぐことができるが、バビロンに関するさらなる情報は不明である。

2.2.1BTC-DeFi

DeFiがブロックチェーンの経済活動を牽引する最も重要な分野の1つであることは間違いありません。ETH上の95億ドル相当のBTC資産の市場が成長するにつれ、ETH上のDeFiはBTCが提供する安定性、制度的認知、潜在的利益の恩恵を受けることができます。

全体として、取引所に加えて、BTC / BTC-LST関連のDeFiは、主に2つの分野に分類することができます:

Currency Markets & Interest Rate Swaps: Morph blue、Aave、Pendle、Zerolend、Curve

BTC Pledge / Integral Strategies: Corn、Meso、Gearbox。メロー

Source: IOSG

2.2.2マネーマーケット

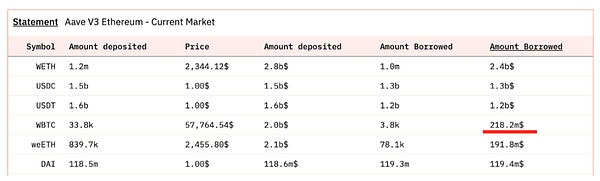

としてのBTC。最も古く、最も権威のあるマネーマーケットであり、WBTCの預金額は20億ドルを超えるが、借入額はわずか2億1800万ドルで、Aaveの利用率は、ステーブルコイン(86.7%)やWETH(85%)に比べて相対的に低い(7.69%)。比較的低い(7.69%)。

Source: @KARTOD, Dune dashboard

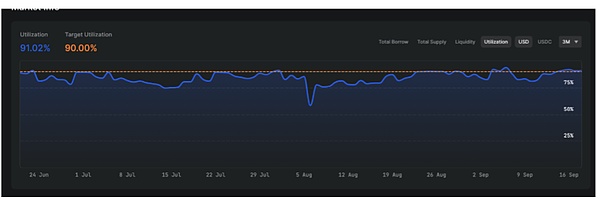

一方、モルフォ・ブルーは預金残高が少ない(アーヴェの20%)にもかかわらず、高い利用率を達成している。モルフォ・ブルーで最も人気のある市場はWBTC / USDCで、利用率は90%である。

出典:WBTC/USDC Vault、Morphblue

これまでAaveとMorphは、競争の激しい融資市場で際立つためにWBTC.のみを受け入れてきました。zerolandはBTC LSTトークンに特化し、PT-eBTCをサポートする最初のマーケットプレイスである。現在までに1,700万ドル相当のeBTCが供給され、約328万ドルが貸し出されており、利用率は20%となっている。

さらに、Curveはステーブルコイン取引所の避難所であるだけでなく、BTC関連資産の預け先としても人気がある。Curveでは、BTCベンダーは2つのことができます:第一に、彼らはトリプルプールに流動性を提供することができます。

本稿執筆時点で、約5,000万ドル相当のBTC資産がcrvUSDに対する借入のために預託されている。WBTCプールは、資産2500万ドル、1日の取引量224万ドルで際立っている。残念ながら、BTC関連資産がCurveで活発であるにもかかわらず、ユーザーを惹きつける$CRVインセンティブはまだ提供されていない。

2.2.3金利スワップ(IRS)スワップ

暗号通貨市場に加え、金利スワップ(IRS)スワップ市場も存在する。暗号通貨市場に加え、Pendleが提供する金利スワップ(IRS)商品は、BTC LST DeFiで最も人気のある場所の1つです。

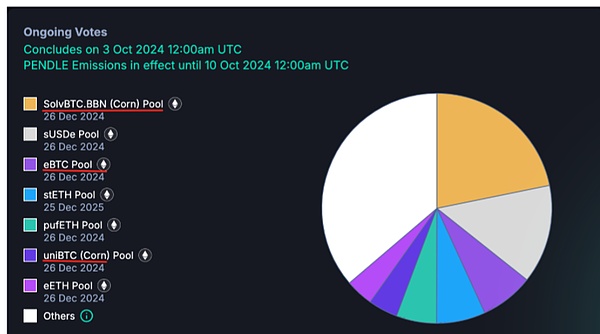

ペンドルは、BTC LSTの将来の収益とポイントへの投機を利用して、複数の専用市場(SolvBTC.BBNのPT / YT、LBTC、eBTCなど)を創設しました。を集め、前年比150%増となった。

新しい投票インセンティブラウンドは、BTC LRTへの関心が高まっていることも示している。例えば、コーンのSolvVBTCは、ペンドルから最も多くの排出を誘致するために投票されました。その結果、排出インセンティブを考慮すると、BTC LRT資産の供給は近い将来に増加し続けると予想されます。

出典:Pendle Dashboard

2.2.4TVLブートストラップボールト/ポイント戦略

マネーマーケットとIRS商品がETHメインネット上のBTCの需要と供給に基づいてBTC資産の追加収益を生み出す一方で、TVLブートストラップ保管庫は、エコシステムの成長を促進するために、それぞれのチェーンのTVLを高めるためにBTCの使用を優先します。さらに、いくつかの保管庫は、同じ資本でリターンを最大化するためにBTCをリサイクルしたり借りたりすることで、レバレッジの効いたポイントファーム戦略を提供しています。

Gearboxはレバレッジ(最大7倍)を使ってWBTCに借りた最大27倍のロンバードポイントを提供しています。しかし、ギアボックスの利用可能額は非常に限られているため、このサービスは人気がありません(約300万ドルのみ)。

Source.gearbox.fi

インテグラル戦略に加えて、ThesisのMezoやBinance Labsが支援するCornなどの一部のレイヤー2ネットワークは、ノードがブリッジされたBTC LSTを担保として使用できるようにすることで、これを利用しています。「その見返りとして、ノードは検証プロセスに参加することで$BTCの手数料を得ることができる。これは、BTCを活用し、将来のエコシステムの成長のためにこれらのネットワークのTVLをブートストラップする良い試みである。

これまでのところ、BTC LSTに関連するDeFi活動のほとんどが、主にインセンティブ主導であることは明らかです。BTCの採用は拡大しているが、BTC LSTを生成する実際の需要は、長期的にはバビロンの収益パフォーマンスに大きく依存することになり、BTC LSTはETHよりも魅力的な資産になる可能性がある。

2.2.5流動性の問題

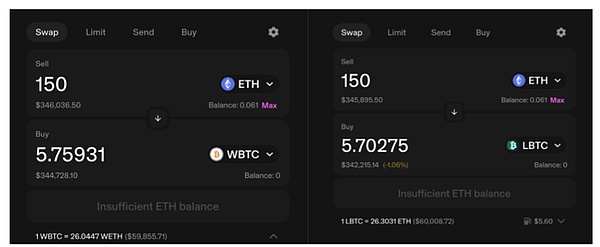

3億ドルのTVLがあるにもかかわらず、最も深いプールでは、Uni v3プールの流動性は約1000万ドルしかありません(nansenによれば)。345,000ドルのETHをLBTCと交換すると、スリッページは1.06%となり、WBTC(~0.4%)の4倍となる。この差は、BTC LSTが克服しなければならない重要な問題、つまり大規模にLBTCポジションから撤退する際の流動性の問題を反映しています。

Source.ユニスワップ

3.まとめ

ブリッジングBTCには、主に次の2つの形態があります。

BTCのLST/LRT-Fiの状況はまだ初期段階ですが、BTCのブリッジからETH DeTHに多くのTVLをもたらすことが示されています。ブリッジをETH DeFiエコシステムにもたらすことが示されたことは、健全な兆候です。

現在のサイクルでは、BTCの認知度と市場支配力が高まっているため、BTCの採用は増加すると予想されます。また、BTCの収益を生み出す機会は、投機や取引活動のためのETHの市場を作り出します。

WBTCは依然として、ETH上で最も広く採用されているBTCの形態の1つです。しかし、ジャスティン・サンの関連に関連する最近の課題により、tBTCまたはLBTCがより多くの採用を獲得することが予想されます。

BTCがリプレースされたトークンが、レバレッジドファーミングのためにSymbioticやKarakで再びリプレースされるのを見るのは、ますます一般的になってきています。これはより高いリターンを生むかもしれませんが、ユーザーは複数の減少イベントに直面するリスクを負わなければなりません。

マネーマーケットと金利スワップは、ETHで最も需要のあるBTC DeFi活動であり、検証プロセスで手数料としてBTCを使用する第2層からの試みは非常に興味深いものです。

現在、ETHにおけるBTC関連のDeFi活動のほとんどは、主にポイントや報酬によってインセンティブを与えられています。

カストディリスク、縮小リスク、流動性リスクは、BTC LSTランドスケープにおける大きな懸念事項です。

トルネード・キャッシュの共同設立者であるローマン・ストームは、米国当局の告発に異議を唱え、同サービスはマネーロンダリングを助長するためのものではないと主張している。

Catherine分散型借入プロトコルは、先週1,160万ドルの搾取につながった影響を受けたスマートコントラクトを、14のアカウントがまだ撤回していないことを明らかにした。

Kikyo

Kikyo彼は、既存のミームコインは価格の変動が激しく、本質的な価値がないと主張している。

Catherineペンドルファイナンスはコミュニティを結集し、ツイッター関係者と協力して、侵害されたツイッターアカウントのコントロールを取り戻した。

Kikyo彼は、既存のミームコインは価格の変動が激しく、本質的な価値がないと主張している。

Catherine犯罪者は、複雑な暗号詐欺を通じて高齢者を食い物にする手口をエスカレートさせている。

Catherine和解案で規定されているように、グーグルはすでに「プライベート」ブラウジング中に収集されたデータに関する情報開示を強化するプロセスを開始している。

CatherineABCニュースとのEメールのやりとりの中で、SBFは獄中から事態を収拾する努力を表明した。

Kikyo2つのジェネレーティブAIプラットフォームは、アクセシビリティと広告の強化を通じてユーザーベースを拡大し、収益を増やすことを目指している。

Catherineパージは、過剰な履歴データ保存の問題に対処するために設計されている。

Kikyo