ストライド:stTIAの立ち上げと500M STRDの寛大なエアドロップ

StrideのstTIAローンチとSTRDエアドロップはCosmosのDeFiを強化し、戦略的なトークン配布と包括的な参加メカニズムを通じて、ユーザーに報酬を与え、コミュニティの成長を促進し、長期的な安定性を促進する。

Weiliang

Weiliang

著者:Snow 翻訳者: Paine

レポートのハイライト

再取得は流動性を解放し、レバレッジを高めることで利回りを高める仕組みです。br>

再取得は、流動性を解放しレバレッジを高めることで利回りを高める仕組みであり、イーサのセキュリティフレームワークに大きく基づいています。EigenLayerはこの分野のパイオニアでしたが、Symbiotic、Karak Network、Babylon、BounceBit、Solayerなど競合が増え、市場は細分化されており、将来的にさらなる課題に直面する可能性がある。ユーザーは、リプレッジ契約に参加するリスクとリターンを慎重に検討し、資産を保護するために適切な契約監視を設定する必要があります。

イーサ誓約とは、ユーザーが自分のイーサをロックすることです。は、ユーザーがETHをイーサネットワークにロックして、ネットワークの運用とセキュリティをサポートすることです。イーサネット2.0では、このプレッジの仕組みはプルーフ・オブ・ステーク(PoS)コンセンサスアルゴリズムの一部であり、以前のプルーフ・オブ・ワーク(PoW)メカニズムに取って代わるものです。誓約者は、ブロックの作成と検証に参加するためにETHを誓約することで検証者となり、その見返りとして誓約報酬を受け取ります。

リキッド・ステーキング・デリバティブ(LSD)は、従来のプレッジにおける流動性の問題を解決するために作られました。ユーザーはトークンを誓約し、誓約したシェアを表す流動性トークン(LidoのstETHやRocket PoolのrETHなど)を受け取ることができます。これらの流動性トークンは、取引、貸出、または他のプラットフォームでの他の金融活動に使用することができ、資金調達の柔軟性を維持しながら、報酬のための誓約に参加することができます。

ビットコインネットワークは、その設立当初から分散型トラストの概念を導入しており、UTXOおよびスクリプト言語をベースとしたピアツーピアのデジタル通貨システムとして設計された。しかし、ネットワーク上に様々なアプリケーションを構築する能力は限られていた。それ以来イーサは、高度にプログラム可能な仮想マシン(EVM)と、開発者がそのコンセンサスレイヤー上に無許可の分散型アプリケーション(DApps)を構築することを可能にするモジュラーブロックチェーンのコンセプトを通じて、その上に構築されたすべてのDAppsに信頼とセキュリティを提供してきた。しかし、イーサネットの信頼のネットワークをフルに活用できていないプロトコルやミドルウェアはまだ多く存在する。

例えば、Rollupはトランザクションの実行をEVMから分離し、トランザクションが決済されたときだけイーサネットに戻ることで、イーサネットのパフォーマンスを効果的に高めている。しかし、これらのトランザクションはEVM上で展開・検証されないため、イーサネットのトラストネットワークに完全に依存することはできない。ロールアップに加え、新しいコンセンサスプロトコルに基づくサイドチェーン、データ可用性レイヤー、新しい仮想マシン、プレディケーター、クロスチェーンブリッジなどの他のシステムも同様の課題に直面しており、セキュリティを確保し、悪意のある行動から保護するために、アクティブ・バリデーション・サービス(AVS)として知られる独自の信頼レイヤーを構築する必要があります。

最大のプルーフ・オブ・ステーク(PoS)ブロックチェーンであるイーサ(Ether)には、セキュリティを確保するために誓約に依存する多くのプロジェクトがあります。マシン、データ可用性レイヤー、ゼロ知識証明などである。その結果、ユーザーは新しいプロジェクトが始動するたびに一定額の資金を固定しなければならず、限られた資金プールをさまざまなプロジェクトが奪い合うことになる。異なるプロジェクトが提供する誓約利回りが上昇し続けると、プロジェクト自身が負担するリスクもそれに応じて増加し、悪循環が生じる。一方、ユーザーは限られたリターンのために限られたプロジェクトにしか資金を提供できないため、資金の利用率は低くなる。パブリックチェーンやアプリケーション、さまざまなプロジェクトが増えるにつれ、流動性もますます細分化されている。

ビットコインスポットETFの採用と、イーサ・カンクン・アップグレードの成功により、イーサは若返りました。2024年7月15日現在、1110億ドル以上のイーサリアム(ETH)が誓約され、総供給量の28%を占めている。誓約されたETHの金額はイーサの「セキュリティ予算」として知られており、これらの資産はダブルフラッシュ攻撃やプロトコルのルール違反が発生した場合にネットワークからペナルティを受けます。ETHを誓約したユーザーはイーサのセキュリティに貢献し、プロトコル発行、優先アラート、MEVを通じて報酬を得られます。ユーザーは資産の流動性を犠牲にすることなく、流動性のある誓約プールを通じて簡単にETHを誓約できるため、誓約の需要が高まっています。

このような状況の中で、共有セキュリティに対する市場のニーズが生まれ、複数のプロジェクトにまたがるユーザー誓約資産を確保できるプラットフォームの必要性が、Restakingの出現の背景となりました。

今日、ブロックチェーンを拡張するためのモジュラーアプローチは、多くの新しいプロトコルとそれをサポートするミドルウェアの作成につながりました。しかし、各ネットワークは独自のセキュリティメカニズムを構築する必要があり、多くの場合、Proof of Stake(PoS)コンセンサスの変種を使用しますが、これは各セキュリティプールが孤立した存在になる可能性があります。

再連鎖とは、1つのブロックチェーンの経済的・計算的リソースを利用して複数のブロックチェーンを保護するプロセスです。PoSブロックチェーンでは、リプレッジによって、あるチェーンのプレッジウェイトとバリデータセットを他のチェーンでいくつでも使用できるようになる。つまり、イーサ上ですでに誓約された流動性誓約トークンは、他のブロックチェーン上でバリデータを再誓約するために使用され、より多くの収益を得るとともに、新しいネットワークのセキュリティと分散性を向上させる。その結果、複数のブロックチェーンエコシステムで共有できる、より統一された効率的なセキュリティシステムが実現する。このコンセプトは、イーサの既存の経済的信用を拡張し、プレディケーター、ブリッジ、サイドチェーンなどの他の分散システムを保護します。

リプレッジングのコンセプトは何年も前からあり、Polkadotエコシステムは2020年に実験し、Cosmosは2023年5月に「レプリケーション・セキュリティ」と呼ばれるリプレッジング・モデルを導入し、同年6月にはEtherが「レプリケーション・セキュリティ」と呼ばれるリプレッジング・モデルを開始しました。コスモスは2023年5月に「レプリケーション・セキュリティ」と呼ばれるレプリケーション・モデルを導入し、同年6月にはイーサもEigenLayerを通じて同様のモデルを導入した。レプリケーション・プロトコルの主な価値は、イーサにロックアップされた誓約資金からもたらされ、イーサを最も経済的に安全なPoSブロックチェーンにしている。

リプレッジングと流動性プレッジングの重要な違いは、どちらのメカニズムもすでにイーサにプレッジされたETHからより多くの収益を生み出すのに役立つ一方で、リプレッジングはプレッジングの信頼コンセンサスをそのまま利用し、検証者がより多くのアプリケーション、インフラ、または分散ネットワークに対して信頼できるコミットメントを行えるように拡張することで、イーサの可用性を高めていることです。これにより、検証者はより多くのアプリケーション、インフラ、または分散ネットワークに対して信頼できる誓約を行うことができ、イーサのエコシステムの全体的な経済的安全性が高まります。

再誓約の核心は、流動的に誓約されたトークン資産は、より多くの収益を得るために他のブロックチェーン上のバリデータを誓約するために使用できるという考え方です。同時に、新しいネットワークのセキュリティと分散性を高めるために、共有セキュリティプールが作られる。具体的には、流動性誓約トークン(LST)は誓約されたETHと蓄積された報酬をトークン化したものであり、流動性再誓約トークン(LRT)は再誓約されたETHと蓄積された報酬をトークン化したものである。リプレッジはイーサのセキュリティフレームワークを基盤としており、暗号通貨エコシステムにおける資金の効率的な使用を最適化するように設計されています。プレッジャーは1つのネットワークのセキュリティをサポートするだけでなく、追加の報酬のために複数のネットワークに認証サービスを提供することができます。

再誓約が直面している主な問題は流動性のままです。PoS誓約と同様に、リプレッジされた資産はノードに固定されるため、流動性が制限されます。この問題に対処するため、Liquid Restaked Token (LRT)が導入されました。LRTは、リプレッジされたETHや他のLSTに対して発行される合成トークンで、アプリケーションやネットワークを保護し、さまざまな種類の追加報酬を配布するために、複数のアクティブ検証サービス(AVS)によって使用されます。これにより、誓約された資産は、誓約者のための追加報酬と報酬を生成しながら、複数のサービスにわたってセキュリティサポートを提供することができます。その結果、再誓約プロセスには細かなリスクが伴いますが、質権者とDeFiの双方に重要な流動性と収益をもたらします。

エイジン・レイヤー

エイジン・レイヤーは、規模の大きな直接の競争相手がいないリプレッディング分野のリーダーです。革新的なコンセプトのため、市場に直接競合する企業は比較的少ない。

リド・ファイナンスやロケット・プールなど、他のLSDプロトコルが独自のリペッジ機能を開発する可能性があります。

リド・ファイナンスやロケット・プールなど、他のLSDプロトコルが独自のリペッジ機能を開発する可能性があります。

他のデータ可用性とガバナンスサービスのプロトコルは、The GraphやAragonのような独自のLSD機能を開発するかもしれません。

他のレイヤー2またはクロスチェーンのプロトコルは、PolygonやCosmosのような独自のセキュリティと信頼ネットワークを開発するかもしれません。

EigenLayerは主にLSDを担保として使用しているため、市場のLSDFiプロジェクトもLSDの市場シェアを争う可能性があります。

Karakネットワーク

KarakネットワークはEigenLayerプロトコルと同様に動作しますが、そのAVSはEigenLayerとは異なります。EigenLayerとは異なり、Karakはあらゆるアセットのリプレッジをサポートすることを目指しており、現在ETH、様々なLSTやLRTアセット、USDT、USDC、DAI、USDeなどのステイブルコインのリプレッジをサポートしています。加えて、KarakはEther、Arbitrum、BSC、Blast、Mantleにデプロイされており、ユーザーはアセット分布に応じてリプレッジを選択することができます。

Babylon

Babylonはビットコインをベースとした再誓約プロトコルであり、ビットコインに誓約を導入することで、BTC保有者が他の当事者に信用されることなく資産を誓約できるようにします。BTCホルダーは、セキュリティと信頼性を必要とする他のプロトコルやサービスに対して、信頼することなく資産を誓約し、PoSの誓約収益とガバナンスを得ることができます。Babylonには2つの側面があります。1つ目は、BTCホルダーがBTCを誓約することで、他のプロトコルにセキュリティと信頼性を提供し、それらから収益を得ることができること、2つ目は、PoSチェーンやビットコインエコシステム内の新しいプロトコルが、BTC誓約者を検証ノードとして活用することで、セキュリティと効率を向上させることができることです。そして第二に、PoSチェーンやビットコインエコシステムにおける新しいプロトコルは、BTC誓約者を検証ノードとして活用し、セキュリティと効率を向上させることができます。

Solayer

SolayerはSolanaエコシステムの再誓約プロトコルであり、SOL保有者が自分の資産をSolanaに誓約できるようにするもので、エコシステム内のセキュリティと信頼を必要とするプロトコルです。Solayerは、Solana Labsの共同設立者であるAnatoly Yakovenko氏、Solendの設立者であるRooter氏、Tensorの共同設立者であるRichard Wu氏などの投資家からビルダーラウンドの資金調達を完了した、Solayerは、ユーザーがネイティブSOL、mSOL、JitoSOLなどの資産を預けることをサポートしている。2024年7月15日現在、Solayerプラットフォーム上のTotal Value Locked (TVL)は1億500万ドル以上で、そのうちSOLが約60%を占めています。

Picasso

Picassoは、Cosmos SDK上に構築された汎用の複製ブロックチェーンです。IBCプロトコルを介して基礎となるチェーンに接続し、AVSに資金を分配する前に入金された資産の詳細を処理します。PicassoのリペッジソリューションはEigenLayerに似ており、AVSのウェイトを保護するためにネットワークのサブセットが参加できるようになっています。このアーキテクチャーは複数のインフラチェーンに複製され、Picassoに調和された。現在、Picassoの再レッジングレイヤーは、SOL LSTおよびネイティブSOLを経由してSolanaから預託された資産のみを再レッジング担保として受け入れている。Picassoのロードマップでは、SolanaでAVSが開始された後、Cosmosチェーンおよびその他の資産に拡張する予定である。現在、ピカソでサポートされているリプレッジ商品は、SOL、JitoSOL、mSOL、bSOLなどのLST資産です。

ユニバーサル・リプレッジ・プロトコル

ユニバーサル・リプレッジは、複数のチェーンにまたがるネイティブ資産の一元的なリプレッジを可能にするシステムです。このアプローチは、特定のアセットや基礎となるチェーンに依存しないため、複数のチェーンにまたがる多くの誓約アセットをプールすることができます。一般的な再レバレッジは、経済的セキュリティのソースチェーンとAVSの間に位置する追加レイヤー、または複数のブロックチェーンにわたる一連のコントラクトに依存しています。

リプレッジングの領域は現在急速に進化しています。EigenLayerがこの分野のパイオニアである一方、より多くの競合他社やイノベーターが参入し、リプレッジングの応用シナリオや技術的な境界を継続的に拡大しています。リプレッディングは新たな収益モデルをもたらすだけでなく、ブロックチェーンエコシステムにおけるセキュリティと流動性の進歩を促進します。

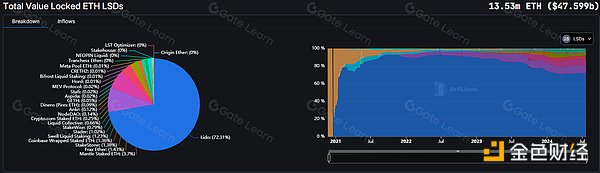

DeFiLlamaによると、2024年7月21日現在、ロックインされた世界のETH流動性プレッジング市場の総計は以下の通りです。Lidoは流動性誓約ソリューションを提供しており、ユーザーはイーサリアム2.0ネットワークにETHを誓約し、DeFiマーケットプレイスで使用または再誓約できる等価値のstETHトークンを受け取ることができます。主なリプレッジプロトコルには、EigenLayerやTenetなどがあります。

ソース:https:/./defillama.com/lsd

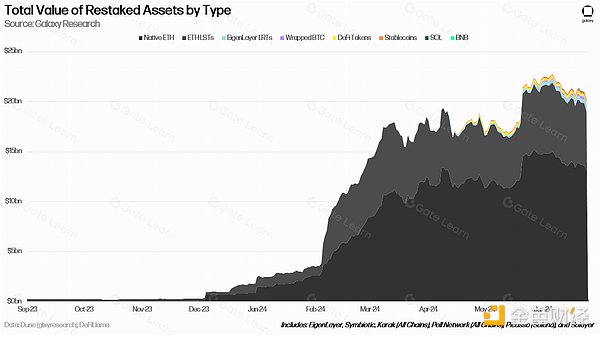

2024年6月25日現在、世界の再出発市場における資産のロックイン総額は201億4000万ドルに達している。さらに、5,850万ドル相当の資産が、PicassoやSolayerなどのSolanaチェーン上のリプレッジ契約を通じて、またPell NetworkやKarakを通じて、以下を含む幅広いチェーン上のリプレッジ契約を通じてリプレッジされています。ビットレイヤー、マーリン、BSCなど)。

以下のチャートは、主要なリプレッジ・ソリューション(EigenLayer、Karak、Symbiotic、Solayer、Picasso、Pell Network)のリプレッジされた資産の総ロックイン価値を示しています。リプレッジされた資産の総ロックイン価値。全体として、再調達された資産の総額は200億ドルを超えた。そのほとんどは、現地で再調達されたETHとETH LSTによるもので、再調達された資産の上位3カテゴリーは、TVLベースでETHが中心となっています。

ソース:/ https://x.com/ZackPokorny_

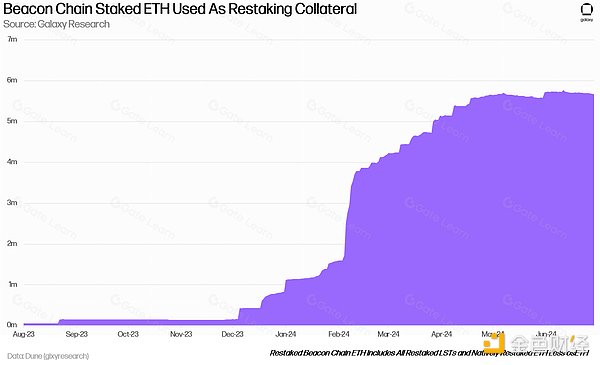

資産規模とは、誓約プラットフォームにおける誓約の総量のことです。質の高いプレッジ・プラットフォームは、その安定性と信頼性を示すために大規模な資産を持つべきです。例えば、EigenLayerは現在5,842,593イーサをプレッジしており、総TVLは180億ドルを超えています。

ソース: https://dune.com/hahahash/eigenlayer

リプレッジ・プログラムは、利用者を参加させるために、単一の誓約よりも高い利回りを提供すべきである。そのためには、誓約戦略の最適化、収入と報酬の適切な配分、複利効果の活用などが必要であり、利用者の資本効率とリターンを高める。例えば、Eigenlayerは再プレッジスキームを提案しており、流動性トークンは収益を得るためにイーサをプレッジすることに加えて、他のクロスチェーンブリッジ、予言マシン、LPプレッジなどでも収益を得ることができます。

イーサのプレッジ。例えば、Lidoのような流動性誓約契約を通じて得られるstETH;

パートナープロジェクト側でのノード建設や検証に対するトークン報酬;

流動性トークンを誓約したDeFiのLP報酬。

再誓約プロジェクトは、ユーザーが簡単に誓約に参加したり、誓約から抜けることができるように、誓約された資産の流動性に対処する必要があります。また、資産を他の契約やプラットフォームに移すこともできます。そのため、流動性誓約トークン、流動性マイニング、貸出市場などのサービスが、ユーザーの流動性と柔軟性を高めるために必要です。

ユーザーの資産のセキュリティを守ることは、リプレッジプログラムの第一の目標です。リレッジ・プロジェクトは、スマート・コントラクトの脆弱性、バリデータの不正行為、ハッカーの攻撃によってユーザーの資産が危険にさらされないようにしなければなりません。そのため、マルチシグネチャ、ファイアウォール、保険、ペナルティメカニズムなど、高レベルのセキュリティ対策とリスク管理メカニズムが不可欠です。例えば、EigenLayerはEther関連資産を担保にすることで検証ノードとなり、没収メカニズムを通じてメインネットワークのセキュリティを借用します。

Repledgeプロジェクトは、複数のPoSネットワークとプロトコルにまたがる検証サービスをサポートする堅牢なエコシステムを構築する必要があります。を強化し、ユーザーにより多くの選択肢と機会を提供する必要があります。これを達成するためには、他のブロックチェーンプラットフォーム、DeFiアプリ、レイヤー2プロトコルとの連携と統合が必要になります。

イーサの誓約メカニズムには、再誓約契約と同様に50%の没収リスクがあります。これは、ユーザーの資金が没収されるリスクがあることを意味しますが、このリスクは複数のノードに分散されます。

多くの再誓約プロトコルは、大量の流動性再誓約トークン(LST)をロックします。LSTの大部分がリプレッジングプールにロックされると、ETH価格に対するLSTのボラティリティが上昇する可能性があります。AVSの安全性はLSTの流動性に直結するため、このような状況はユーザーのリスクエクスポージャーを増大させる可能性があります。ある種のLSTがAVSに過度に集中すると、流動性リスクはさらに高まります。

集中リスクはDAOのハッキングを引き起こす可能性があります。例えば、ETHの3分の1が単一のAVSに集中し、伝統的なビザンチンのフォールトトレラントセキュリティのしきい値を超えている場合、ETHのこの部分は、二重署名のような技術的な問題ではなく、不正の証明を提出しなかったために没収される可能性があります。中央集権化のリスクは、システム内の結合が増加し、システム全体の脆弱性が高まることを意味します。

再交付への参加は、契約のプロジェクト側とのやりとりを伴うため、利用者は契約攻撃のリスクを負うことになります。プロジェクトの資金は最終的にEigenLayerのようなプロトコル上の契約で保持され、その契約が攻撃された場合、ユーザーの資金も危険にさらされます。

LSTトークンは、LST契約へのアップグレードや攻撃の結果、アンカーが解除されたり、価値が変動したりする可能性があります。

現在、市場で主流のリプレッジプロトコルのほとんどは、EigenLayerを除いて引き出しをサポートしていません。もしプロジェクトオーナーが契約のアップグレードを通じて対応する引き出しロジックを実装できなければ、ユーザーは資産を引き出すことができず、流通市場を通じて流動性の引き出しを行わなければならなくなります。

リプレッジは、契約レベルでも合意レベルでも、それに応じて時間をかけて検証されていない新しい概念であり、上記で照合したリスク以外にも未知のリスクが存在する可能性があるため、リスクをどのように軽減するかが特に重要です。

多額の資金を使ってリプレッジに参加する人にとって、EigenLayerのネイティブETHリプレッジに直接参加することは理想的な選択肢です。EigenLayerによるNative ETH repledgingは、多額の資金を使ってリプレッジに参加するユーザーにとって理想的なオプションです。Native ETH repledgingの場合、ユーザーによってリチャージされたETHアセットはEigenLayerコントラクトではなく、Beaconチェーンコントラクトに保存されます。コントラクトへの攻撃という最悪のシナリオであっても、攻撃者はユーザーの資産に即座にアクセスすることはできません。

ソース:https://x./x.com/ZackPokorny

(Beacon Chainには現在3,340万ETHが誓約されている(キューに入る/入らないETHを含む)。

多額の資金で参加したいが、長い償還時間を待つのは嫌だという方は、比較的安全なstETHを参加資産として選択し、EigenLayerに直接投資することができます。

副収入を得たい方は、stETHに投資してEigenLayerに参加することを選択できます。副収入を得たい方は、リスク許容度に応じて、Puffer、KelpDAO、Eigenpie、RenzoといったEigenLayer上に構築されたプロジェクトに資金の一部を投資することができます。ただし、これらのプロジェクトはまだ対応する出金ロジックを実現していないため、参加者は同時に出金リスクも考慮し、投資プロセス中にセカンダリー市場における関連LRTの流動性に注意を払う必要があることに留意する必要がある。

言及したプロジェクトには、契約をエスカレートさせたり一時停止させたりする機能があり、そのマルチシグネチャウォレットは高リスクのオペレーションを実行することができます。上級ユーザーには、適切なコントラクト監視システムを設定し、関連するコントラクトのアップグレードとプロジェクト側でのセンシティブな操作の実行を監視することをお勧めします。

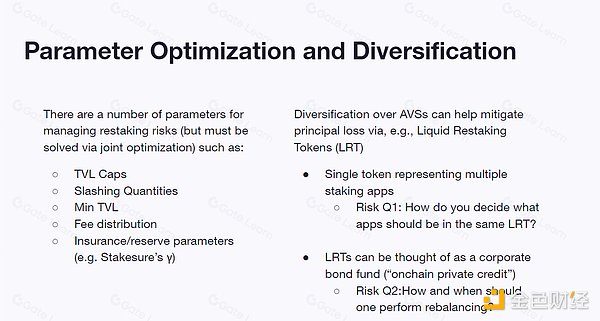

再担保化パラメータ(TVL上限、カット額、費用配分、最低TVLなど)を最適化し、資金がAVS間で分散されるようにします。分散。再担保プロトコルは、ユーザーが預金を再担保する際に異なるリスク・プロファイルを選択できるようにする。理想的には、DAOにこのプロセスを委ねることなく、各ユーザーがどのAVSに再誓約するかを評価し、選択できるようにすることです。

出典:https://docs.google.com/presentation/d/1iIVu6ywaCqlTwJJbbj5dX07ReSELRJlA/edit?pli=1#slide=id.p23

アプリケーションチェーンの観点から、EigenLayerに代表されるレプリケーションは、中小規模のアプリケーションチェーンのニーズに応えることができます。を満たすことができます。しかし、これらのアプリケーションチェーンはセキュリティ要件を完全に満たすことができず、そのニーズの持続性は比較的弱い。

競争の観点から見ると、再接続回路には膨大な資本があるが、より多くの再接続アプリが登場すれば、市場は細分化される。EigenLayer のような再レッジングアプリのマージンが減少した場合、例えば市場が低迷している間にアプリチェーンの需要サイドが急落した場合、資金スクイーズ効果につながる可能性はありますか?

パートナーの観点から見ると、EigenLayerは当初14のAVSパートナーを開発しました。最初のAVSは潜在的な収益に惹かれるかもしれませんが、リプレッジメカニズムのセキュリティ上の懸念は、その後のAVS運営者の参加意欲に影響するかもしれません。

加入者の観点からは、加入者は短期的には多額のステーキング収入を得ることができない可能性があり、ステーキングの利回りの不確実性は将来の加入者増加に悪影響を及ぼす可能性があります。

StrideのstTIAローンチとSTRDエアドロップはCosmosのDeFiを強化し、戦略的なトークン配布と包括的な参加メカニズムを通じて、ユーザーに報酬を与え、コミュニティの成長を促進し、長期的な安定性を促進する。

WeiliangTreasureDAOがLitepaperのリリースを延期、MAGICをGasとして統合し、ブロックチェーンゲーム分野の戦略的進化を予告。

Miyuki

MiyukiFetch.aiは、英国からドバイへの戦略的シフトで法的課題に立ち向かい、ブロックチェーン領域での変革の旅をナビゲートします。創業者フマユン・シェイクの回復力とFET暗号通貨の市場インパクトは、逆境の中でのイノベーションに対するFetch.aiのコミットメントを示している。

Joy

Joyインベスコ・ギャラクシー・イーサリアム・スポットETFに関するSECの延長決定は、規制された金融市場に暗号通貨を統合し、イノベーションと市場の整合性のバランスをとる上で、重要な分岐点を意味する。

Alex

AlexStratisは2月6日にAuroriaテストネットの立ち上げを発表し、タスクとエアドロップを行い、3月のメインネットをプレビューし、tSTRAXトークンのためのユーザーサポートの蛇口ツールを特徴とする。

Brian

BrianGoMiningは、強力なコンピュータ、LBHトークン、NFTを活用することで、Bitcoinマイニングに革命を起こし、業界を民主化します。低リスクのプロファイル、0.39ドルの市場価値、Mine Box Collectionのような革新的な機能を備えたGoMiningは、アクセスしやすく報酬の高い暗号通貨投資の道を開きます。

Joy韓国金融監督院のイ・ボクヒョン院長は、米国訪問中にSECのゲーリー・ゲンスラー委員長とビットコインETFについて話し合う意向だ。一方、米国の承認に刺激され、香港を中心とするアジアの指導者たちは、地元でのビットコインスポットETFの立ち上げを模索している。

JoyハッカーによるKodexGlobalへのアクセス権の売却は、大手ハイテク企業や暗号企業を脅かし、ユーザーデータのプライバシーを危険にさらし、セキュリティ対策の強化を求める声を強めている。

Weiliang韓国は暗号通貨規制を強化し、米国証券取引委員会(SEC)と重要な対話を行っている。

BrianRobloxの新しいAIモデルは、リアルタイムで言語を超えたコミュニケーションを可能にし、毎日7,000万人のユーザーの間でグローバルなつながりを育んでいる。

Brian