2024年、あなたはどう生きる?サム・アルトマンがもっと早く知っておきたかったこと

この男は世界を形成しており、もし彼が何かを学んだのなら、私たちは注意を払うべきだ。

JinseFinance

JinseFinance

出所:Zhou Ziheng

米国経済が「冷え込んでいる」こと、失業率が上昇し始めていること、経済活動が弱まっていることを認識しているにもかかわらず、米連邦準備制度理事会(FRB)は7月下旬の会合で、政策金利を現在の高水準である5.25~5.5%から引き下げることができなかった。

FRBが直面している問題は、いつものように、インフレを抑えるために借入コストを高く維持することと、借入コストが高いために家計が支出を減らし、企業が投資や雇用を減らすことのバランスを取ることである。

主要国の他の中央銀行と同様、FRBは物価上昇率の目標を年2%に設定している(これは無意味である)。FRBが異なるのは、インフレを抑えながら雇用と経済成長を維持しようとする「二重の使命」を担っている点である。FRBはこの2つの使命を達成できるのだろうか?FRBは喜んで達成できると主張している。主流エコノミストの間では、FRBは低インフレと低失業率、そして適度に力強い経済成長という「ゴルディロックス・シナリオ」を達成するというのがコンセンサスだ。

ゴルディロックス効果としても知られるゴルディロックスの原理(英語:Goldilocks principle)は、イギリスの作家ロバート・サウシー(Robert Southey)の童話「3びきのくま」に由来しており、ゴルディロックという金髪の少女がキノコを採りに山に入り、パパ・ベア、ママ・ベア、くまの子どもたちがまだ出かけている間に、誤ってくまの家に侵入してしまったという話だ。パパ・ベア、ママ・ベア、そしてクマの子供たちがまだ出かけている間、ゴルディロックは台所のごちそうを堪能し、クマのベッドでくつろいで眠りにつき、美しい夢を見る。ゴルディロックスが住んでいた家では、それぞれのクマが自分好みのベッド、食べ物、椅子を持っていた。お粥を3杯、椅子を3脚、ベッドを3台盗んだゴルディロックスは、冷たすぎず熱すぎないお粥が一番おいしいこと、大きすぎず小さすぎないベッドと椅子が一番快適であることを知った。ある日、3匹のクマが帰ってくるまで、この家は3匹のクマのものだとわかり、ゴルディロックスの幸せな生活はなくなってしまった。

(ゴルディロックスの原則:暑すぎず、寒すぎず)

(ゴルディロックス注:タイトルは「ゴルディロックスの原則:暑すぎず、寒すぎず」と訳すことができる)

二重の使命が実現すれば、FRBの金利政策に影響はない。これまで何度も述べてきたように、金融政策は、消費であれ投資であれ、借入コストを上げ下げすることで経済の「総需要」を管理すると考えられている。しかし、2020年に流行が終息して以来、インフレが高騰した最近の経験を見れば明らかだ。インフレ率が上昇したのは、サプライチェーンが弱体化・遮断され、製造業の生産回復が遅れているためであり、政府支出の急増や「過度な」賃上げ、あるいはその両方による「過剰需要」のためではない。さらに、エネルギーや食料の不足と価格が落ち着き、世界のサプライチェーンの詰まりが解消され、生産が回復し始めれば、インフレも落ち着き始めるだろう。金融政策はこうした変化とはほとんど関係がない。

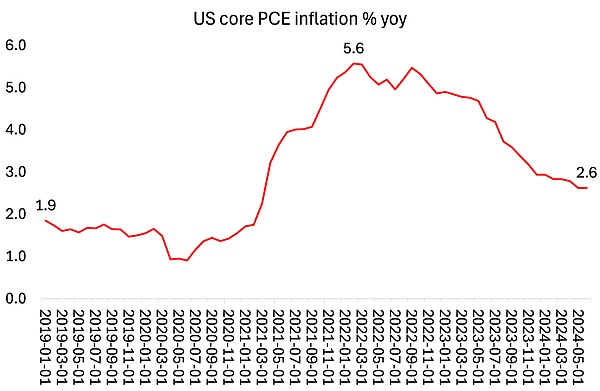

ジェイ・パウエルFRB議長や主流のエコノミストたちの期待や希望とは裏腹に、米国経済の動向は、この2つの使命が実現しそうにないことを示唆している。第一に、インフレ率は依然として「粘着的」で、年率2%の目標インフレ率を大きく上回っている。FRBはコア個人消費支出(PCE)価格指数に基づいて米国のインフレを測定することを好む。これは生産者物価、エネルギー価格、食料品価格を除いた複雑な指標で、ほとんどのアメリカ人にとって物価上昇を正確に測る指標とは言い難い!それでも、コアPCEは現在2.6%で、2022年のピーク時の5.6%を下回っているが、それでも2%と2019年の金利を大きく上回っている。

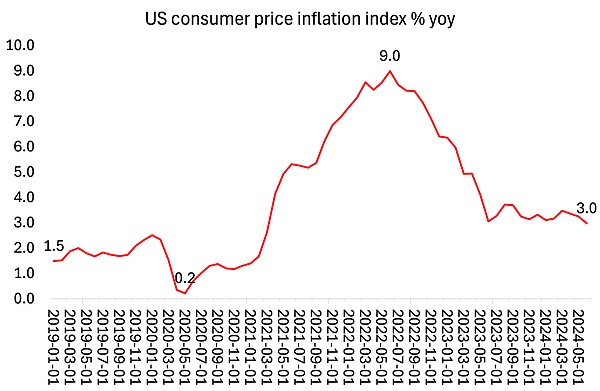

Headline consumer price inflation is well above the Fed's target.現在のインフレ率は3.0%で、2002年のピーク時の9%よりは低いが、それでもFRBの幻の目標を1ポイント上回り、2019年には2倍になる。

おわかりのように、インフレについて語る主流のエコノミストたちの楽観論にもかかわらず、CPIレートは3%前後で推移しているようで、これ以上下がる気配はほとんどない。その理由ははっきりしている。第一に、私が以前から主張しているように、インフレは「過剰需要」ではなく、供給不足(生産性の伸び悩みと商品価格の高騰)によって引き起こされている。第二に、米国経済における多くの製品の価格は過去2年間で急激に上昇したが、これは公式の物価指標には影響を与えていないようだ。

特に、住宅費、医療費、自動車保険はすべて急上昇している。FT』紙の最近の記事も認めているように、「いずれも、建設減少や自動車部品の不足といった、大洪水による供給ショックの産物である。-そのショックは今もサプライチェーンに広がっている。実際、現在より高額な自動車保険は、過去の自動車コスト圧力の産物である。需要は核心的な問題ではない。

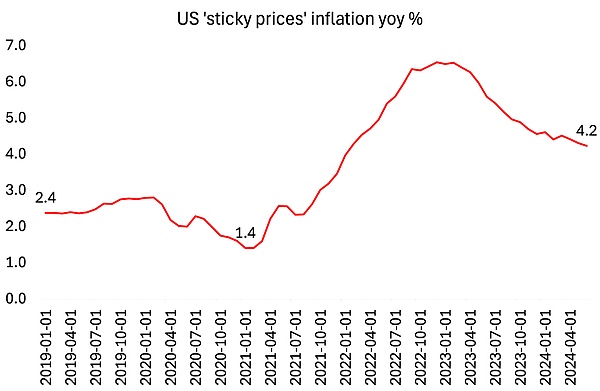

米国経済には、スティッキープライス消費者物価指数(SCPI)と呼ばれる別のインフレ指標がある。これは、CPIに含まれる財やサービスのうち、比較的値動きが少なく、したがって需要の変化による影響をあまり受けないものに基づいている。この指数は再び高いインフレ率を示しており、現在前年比4.2%で、2021年年初の3倍となっている。

この指標は、インフレが経済に定着していることを示唆しており、企業はあらゆる機会をとらえて価格を引き上げる一方で、価格を引き下げる機会を逃していない。アメリカの家庭が購入する商品やサービスの価格は、過去3年間で平均20%上昇していることを忘れてはならない。つまり、現在のインフレ率の鈍化は、物価がまだ急上昇していることを意味するが、それほどのスピードではない。過去数年間、物価の上昇はほとんどのアメリカ人の実質所得を低下させた。そのため、すべてのアメリカ人が仕事(ほとんどが低賃金のサービス業)を持っているにもかかわらず、彼らの生活水準は後退している。

つまり、FRBの美辞麗句とは裏腹に、「インフレとの戦い」には勝利していないのだ。その結果、FRBは政策金利を引き下げていない。しかし政策金利が引き下げられないため、FRBの高い政策金利は借入金利を高く維持し、投資や従業員の雇用のために通常借入をしなければならない中小企業の利益や、一般家庭のクレジットカードや住宅ローンの金利を直撃している。

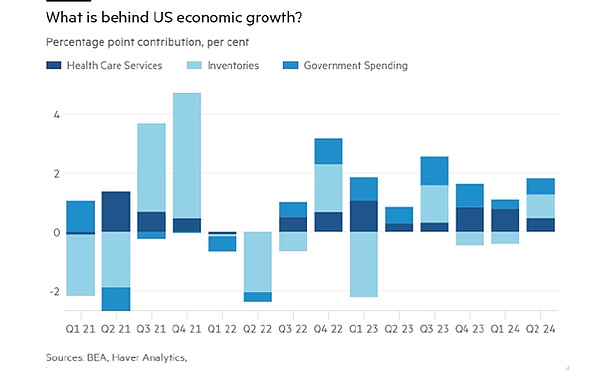

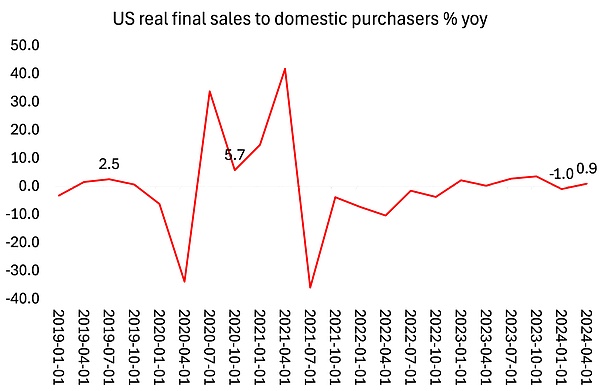

このことは、高金利が利益を圧迫することによる不況を回避できるほど、米国経済が本当に順調に成長しているのかという疑問を投げかける。最近、米国の第2四半期の実質GDP成長率(年率換算)が2.8%と推定され、第1四半期の1.4%から上昇したことが注目された。しかし、この数字には多くの穴がある。

第一に、これは「年率換算」の成長率であり、第2四半期の実質GDP成長率は実際には0.7%しかなかったことを意味する。第二に、全体の成長率には、医療(0.45%ポイント)、在庫(0.82%ポイント)、政府支出(0.53%ポイント)が大きく寄与している。医療サービスは、過去3年間に急増した医療の質ではなく、医療保険料の上昇を示すものである。在庫は、売れ残った商品の在庫、言い換えれば売れ残った生産物を意味する。政府支出は、その大部分が兵器製造に費やされており、生産的貢献とは言い難い。

これらの要因をすべて取り除き、いわゆる「国内民間購買者への実質最終販売額」を見てみると、次のようになる。「これは、米国の経済活動をよりよく表す指標である。実際、今年上半期の実質最終売上高はゼロ%で、2023年全体では約2%であった。

消費者向け売上高の伸びは、実質個人所得の伸びを上回っている。平均すると、米国の家計は2年連続の減少の後、実質所得はごくわずかな伸びしか享受していない。実質的な可処分所得(インフレと税引き後の個人所得)は、年率換算でわずか1%の伸びで、第1四半期より減少した。

米国の消費者信頼感が過去8カ月で最低水準に落ち込んだのも不思議ではない。7月のミシガン大学消費者信頼感指数の最終値は66.4で、11月以来の低水準だった。主流のエコノミストたちは、個人消費と所得が好調であることを「ムード不況」と呼んで困惑している。アメリカの家計は、自分たちがうまくいっていることに気づいていないようだ!しかし、「物価高は、特に所得の低い人たちの間では、引き続き意識の足かせとなっている」とミシガン州調査の責任者ジョアン・シュー氏は言う。

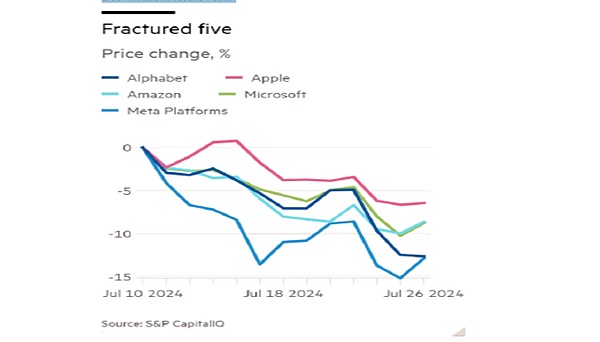

それは消費側の話だ。生産面では、状況はあまり良くない。米国の企業決算シーズンが始まったが、あらゆる面で悪いニュースがある。特に、米国の株式市場を支配し、企業部門の利益の大半を占める大手ハイテク企業やソーシャルメディア企業から悪いニュースがある。

過去9ヶ月間、米国株式市場を上昇させてきたいわゆる「ビッグ7」と呼ばれるハイテク株のうち4銘柄は、直近の高値から10%以上下落し、「プルバック・テリトリー」で週を終えた。マイクロソフトとアマゾンの2銘柄は2桁近く下落し、引けにかけている。ビッグ7」から「ビッグ5」へ!

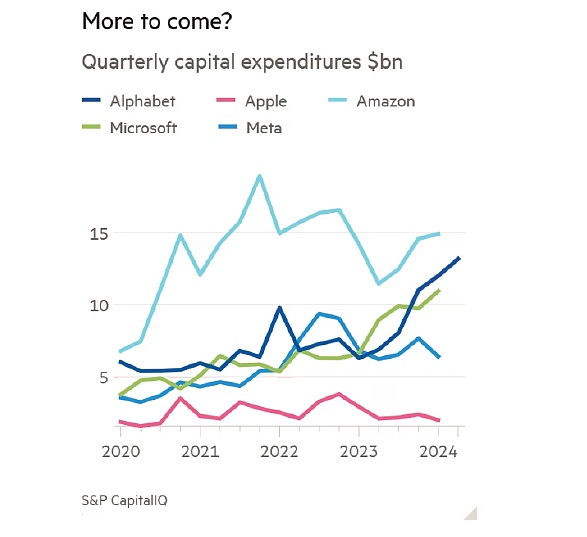

大手ハイテク企業は、人工知能から期待される莫大な利益に財産を注ぎ込んでいる。彼らは前例のないレベルの投資を開始し、米国経済における企業投資の主要な原動力となっている。マイクロソフトは、「今年の資本支出は大幅に増加すると予想している」とし、「短期的なAI需要は、当社の利用可能なキャパシティをわずかに上回っている」と述べた。アマゾンは、クラウド・サービスとAIに対する需要が旺盛であることから、設備投資を「大幅に増加させる」と述べ、メタは、AIが今年と2025年の投資拡大を牽引するだろうと述べた。しかし、AIが高収益をすぐに実現できるかどうかについては懐疑的な見方が出始めており、大手ハイテク企業が支出を削減し始めた場合、企業経済に影響を及ぼす可能性がある。株式市場の「テール・リスク」についての議論が高まっている。

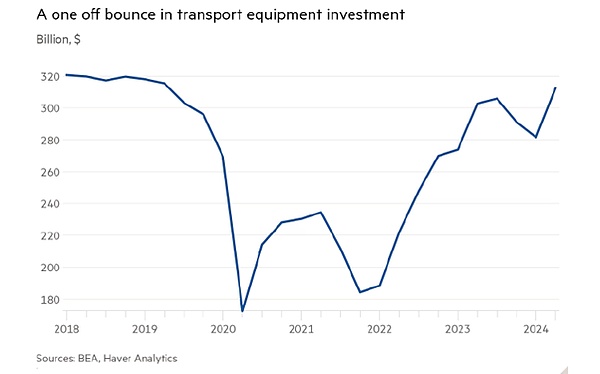

UPSの株価も12%下落した。UPSは今年の見通しを下方修正したため、経済の木鐸として注目されている。疫病が終息して以来、世界的な生産量の増加を受けて輸送機器への投資が急増した。しかし、それも終わりに近づいているようだ。

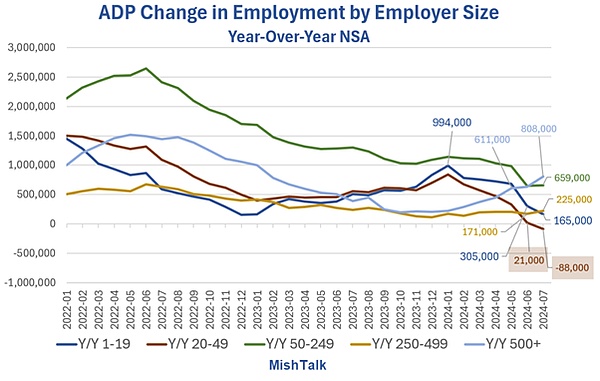

雇用に関しては、全体的に雇用の伸び悩みと失業率の上昇が続いている。ADPのデータによると、20~49人を雇用する中小企業の給与所得は前年比88,000人増のマイナスとなった。

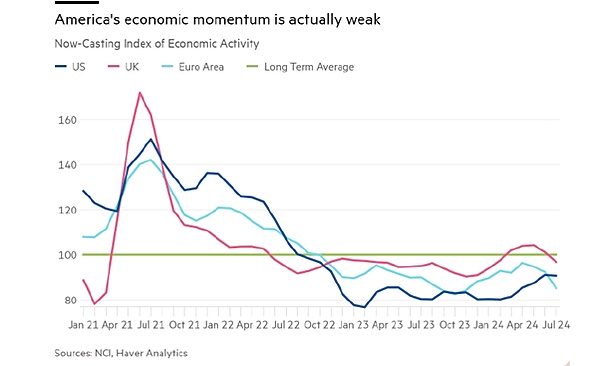

経済活動の勢いが衰えているのは事実です。

G7で最も好調な米国経済が、急速に発展しているわけではないという現実がある。発展していない。それでも、ヨーロッパと日本はもっとひどい状況にある。英国の状況は非常に悪く、イングランド銀行は政策金利の引き下げを決定した。英国のヘッドラインインフレ率は2%まで急低下したが、それは英国経済が停滞しているからに他ならない。

要するに、FRBは9月の会合でほぼ間違いなく政策金利の引き下げを開始するだろう。しかしそれは、イングランド銀行がすでに直面しているように、経済の停滞、あるいは景気後退を避けるためには仕方がないからだ。その結果、FRBは2%のインフレ目標を達成できないという現実を受け入れなければならなくなる。そして米国の家計は、商店や主要サービスにおいて、より多くのインフレに直面することになるだろう。

この男は世界を形成しており、もし彼が何かを学んだのなら、私たちは注意を払うべきだ。

JinseFinance米国証券取引委員会 (SEC) は、史上初のスポットビットコイン上場投資信託の承認に向けて重要な一歩を踏み出しました。

Bitcoinist

BitcoinistSun は、購入する意思のある資産を特定しませんでした。

Beincrypto

Beincrypto「気候ではなくコードを変えよう」キャンペーンは、イーサリアムがプルーフ オブ ステークに切り替わった後、その取り組みを強化しています。

Coindesk

Coindeskブラジルの連邦歳入庁は、たとえブラジルの自国通貨の取引所がなくても、投資家が仮想通貨取引の利益に対して税金を支払うことを望んでいます。

Cointelegraph

CointelegraphFTX創設者のサム・バンクマン・フリード氏は、10億ドルを「ソフトキャップ」として「1億ドル以上」投資すると述べ、「今からその時までに何が起こるか誰にも分からない」と付け加えた。

Ftftx

FtftxFTX創設者のサム・バンクマン・フリード氏は、10億ドルを「ソフトキャップ」として「1億ドル以上」投資すると述べ、「今からその時までに何が起こるか誰にも分からない」と付け加えた。

CointelegraphFTXの創設者は、10億ドルの「ソフトシーリング」で「1億ドル以上」を費やすと述べ、「今からそれまでに何が起こるか誰にもわからない」と付け加えた。

Cointelegraph同レポートはまた、2026 年までに世界の組織の 30% がメタバースに製品やサービスを導入し、ブランドがデジタル世界で主張できるようになると推定しています。

Cointelegraph5 月 4 日、FOMC は金利を 50 ベーシス ポイント引き上げることを決定しました。ビットコインの投資家が中央銀行の政策を気にする必要がある理由はここにあります。

Cointelegraph