CFTC、デリバティブ取引における顧客資金の安全確保に向けて大胆な一歩を踏み出す

FTXの破綻を受け、CFTCはデリバティブ取引における顧客資金の混合を防止し、金融市場の保護を強化するための規則を提案している。

YouQuan

YouQuan

出所:Liu Teach Chain

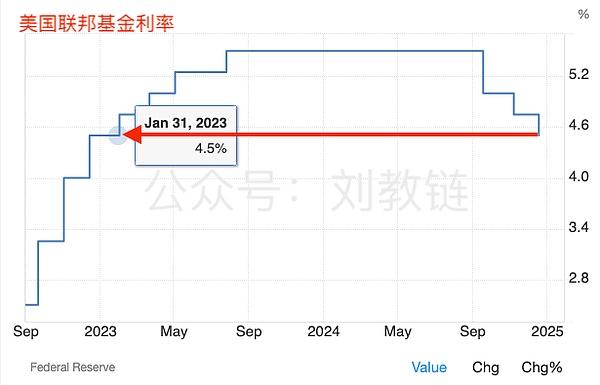

今朝、米連邦準備制度理事会(FRB)の12月利上げ会合が予想通り終了した。結果は市場予想通りで、25bpの利下げを継続した。この結果は、利下げが停止するとの見方もあった以前の予想を上回るものだった。これまでのところ、2024年後半以降、FRBは合計3回、100bp(1%)の利下げを行い、米連邦金利を5.5%から4.5%に引き下げた。

これは2023年初頭の金利水準まで下がることになる。

利下げは着地した。しかし、米国の3大株価指数と暗号市場は一斉に反落した。なぜか?予想通りの利下げは、以前から市場で予測されており、事前に過剰に引き下げられていたからだ。これは良い着陸ターンヘッド空になっている、緑の山はまだそこにある、数回夕焼け赤。

もちろん、引き戻しの理由は、FRB議長の声明は、来年の政策調整は、より慎重にしなければならないかもしれませんが、一定の関係があります。結局のところ、これと来年の市場の一部の人々はすぐに積極的な期待を利下げし続け、矛盾があります。

結局のところ、この急進主義では、カンポ不況の間に世界的に優勢であり、わずかに少ない急進的な、保守主義として批判されるであろう。より急進的でない金利引き下げは、まったく金利を引き下げないことなのだ。

中道派として真ん中に立つと、右の人からは左に寄りすぎていると非難され、左の人からは右に寄りすぎていると批判される。諺にもあるように、あなたはどちらの側でもないのだ。

なぜ中国哲学は中道を語りたがるのか?これは欠けているものを補うために欠けているものと呼ばれる。中国の哲学者たちは長い間見抜いてきたが、社会はあまりにも簡単に「M字型」に進化し、才能の真ん中に立つことが最も勇気がいる。勇気がなければ、真ん中に立つ勇気はない。真ん中に立つだけの力がなければ、八つ裂きにされてしまう。

黒か白か、左か右か、天国か地獄か、一念は仏、一念は亡霊。今日はブロックチェーン革命、明日はチューリップ詐欺。

神を演じるのは簡単だ。天と地の間を浮遊し、世界の頂点に立つ資本家になるのは難しい。恫喝したり、乱暴に踏みつけたりして、無心に大衆の感情に迎合するのは簡単だ。新しいものを偏見なく客観的に見つめ、歴史的チャンスをつかむのは難しい。

彼女の良さがわからないのは、彼女と一緒にいたことがないからだ。彼女と長く一緒にいれば、彼女の良さがわかるはずだ。

早朝の会見で、パウエルは記者の質問に一段落して答えた。

記者は米国の国家戦略準備金であるBTCについて質問した。

パウエル氏はこう答えた:FRBがビットコインを所有することは許されていない。そして、それに関する法改正を求めているわけでもありません。

彼が言ったことは「現状」に合っている。

ただ、かなり一般的で、大雑把で、漠然としている。少し分解してみよう。

まず、パウエルの考えるBTCの本質とは何か?

ティーチチェーン2024.12.5の記事「ビットコインが再び巻き返し、初めて10万ナイフを突破」を思い出してください。パウエルは少し前に、彼の意見では、BTCはより金に似ていると公の場で話した。彼は、"ドルの競争相手ではなく、金の競争相手だ "と言った。

つまり、彼はBTCを現物資産として見ているのだ。

では、FRBは現物資産を「所有」すればいいのだろうか?どうやらそうではないようだ。

例えば金だ。米国の金準備は、実際には米国財務省が所有している。そして、実際の保管と管理は、準備銀行(ニューヨーク連邦準備銀行など)の中で、米国内に散らばっている。1934年の金準備法に基づき、財務省は所有している金の価値を記録するために金券を発行します。米国財務省が発行するこれらの金券は、金準備を法的に証明するものです。

連邦準備制度は金を現物資産として所有することができますか?いいえ。連邦準備制度理事会が所有できるのは金融資産としての金券だけです。

しかし、金券を所有するにも、合法的に行う必要があります。ここで重要なのは、金融資産の価値を合法的にFRBのバランスシートにクレジットすることにある。

1913年の連邦準備法の下では、FRBは金券を準備資産の一部としてバランスシートに計上することができる。金券は名目価格でFRBのバランスシートに計上され、これは財務省がコミットした金の価値を表している。

会計上、金準備の価格は1973年の国際通貨基金協定法によって定められており、金価格は市場価格ではなく、1オンスあたり42.22ドルに固定されている。このデノミネーションについては、2023.11.14の記事「米国は本当はどれだけの金を保有しているのか?は詳しく語られているので、ここでは繰り返さない。

しかし、この価格設定は一律ではありません。中央銀行のように、デノミを調整するのは市場価格なのだ。

さて、ここまでの話を踏まえて、私たちは2つの疑問に目を向ける必要があります。

まず、米国の新大統領は、単に大統領権限によって、財務省にBTCを備蓄し、BTCバウチャーを発行する権限を与えることができるのでしょうか?

第二に、連邦準備制度理事会(FRB)は、1913年の連邦準備制度を改正することなく、便宜的な権力を行使し、バランスシートに「ビッグマック」を載せることができるのでしょうか?

最初の質問について。第35代アメリカ合衆国大統領ジョン・F・ケネディはすでに実証していた。

1963年6月4日、ケネディ大統領は大統領令11110(EO11110)に署名した。この大統領令は、1920年に制定された銀購入法に基づき、米国財務省が保有する銀の埋蔵量に基づき、財務省の名義で「銀券」を発行することを認めたものでした。

要するに、銀券は銀の現物と交換できる米国通貨の一形態であった。

1963年11月22日、ケネディ大統領は暗殺された。

私が愛に夢中になっているように、私を愛してください/いったいあなたはどう思うでしょう」

2つ目の質問について。連邦政府は自らそれを証明した。

2008年の金融危機の際、FRBは流動性を供給し米国経済を支えるため、MBSやその他の金融資産の購入を含む一連の非伝統的金融政策を採用した。この政策は量的緩和(QE)として知られています。

1913年連邦準備制度法(FRB法)第14条第2項は、FRBがマネーサプライを管理し経済を安定させるために国債(米国債など)を購入することを認めているが、同法はFRBが住宅ローン担保証券(MBS)のような政府とは無関係の民間資産を購入することを明確に認めていない。

中心的な問題は、FRBの権限は、実際には公的なものなのか私的なものなのか、ということだ。

結局のところ、公権力の場合、法律による認可はない。もし法律が、FRBが個人的にMBSを買いに行くことができると明言していないのであれば、FRBが直接MBSを買うことは法律違反の疑いがある。

しかし、FRBは米国、いや世界の中央銀行として、虫の居所が悪い。FRBは実際、公的機関ではなく私的機関である。そして私権は法律で禁止されていない。

そのため、法律を柔軟に解釈することができる。

通常の解釈は次のようなものだ:

一方では、1913年の連邦準備法はFRBが特定の種類の資産を購入することを明確に禁止していない。

一方でFRBは、1932年の緊急銀行法や2008年の金融安定法のような法律を含む、「緊急事態」を正当化するための他の多くの法律を見つけてきました。これには、1932年緊急銀行法や2008年金融安定化法などの法律が含まれる。これらの法律は、特定の緊急事態においてFRBがより非伝統的な金融政策を採用することを認めており、危機の際にFRBがMBSを購入する法的根拠を提供したと考えられている。

簡単にまとめると、FRBはMBSの購入が金融政策と金融の安定のために必要であり、金融危機という異常事態に対応するための緊急措置であったと説明している。このように、1913年連邦準備制度法の文言に合致していないにもかかわらず、政府は新たな認可を通じてこれらの措置に法的根拠を与えたのである。

実際、米国のあらゆるレベルの裁判所も、これらの措置が1913年の連邦準備法に違反していると明確に判断したことはなく、むしろ緊急対応措置とみなしている。

したがって、結論としては、法的にはグレーな部分があるにもかかわらず、この取り組みは1913年の連邦準備法に直接違反するものとは見なされなかったということである。

FRBが「グレー」のMBSポジションを合法的な米国債ポジションと静かに交換していることは、ティーチング・チェーンが繰り返し言及している。

これは2008年から今日まで、FRBが拭い去ってきたのと同じことだ。

つまり、法的な変更を求めないとしても、FRBはその権力の本質を柔軟に解釈し、FRBが行うこと、行わないことの法的正当性を見つけることができるのです。

最後に、BIS(国際決済銀行)と呼ばれる世界の中央銀行のためのもう一つの国際的な調整組織があることにも言及する必要がある。これは第二次世界大戦後の国際金融秩序の一部である。

BISのメンバーは主に世界の中央銀行で構成されており、現在約60行が加盟している。これらのメンバーには、米国の連邦準備制度理事会(FRB)、欧州の欧州中央銀行、中国人民銀行など、世界経済において重要な国の中央銀行が含まれている。1930年に設立され、スイスのバーゼルに本部を置き、中央銀行の銀行と称されている。

1974年、国際決済銀行(BIS)はBCBS(バーゼル銀行監督委員会)を設立し、国際的な銀行業界の規制基準やガイドラインを策定することを目的とした。

BCBSの主な役割は、銀行の自己資本比率、リスク管理、銀行監督に関する国際基準、特に自己資本比率、流動性要件、リスク加重資産に関する基準を設定することである。BCBSは通常、銀行システムの健全性と安定性を確保するため、世界各国の金融規制当局が参照・採用できるよう、一連の規制基準と勧告を発表している。

1988年、バーゼル委員会はバーゼルIを導入し、銀行に対する自己資本比率規制を世界で初めて標準化した。

2004年、バーゼル委員会はバーゼルIをさらに改良・拡大したバーゼルIIを発表した。バーゼルIIは銀行に対する自己資本比率規制の世界的な標準化であった。

2010年、世界的な金融危機を受けて、バーゼル委員会は、銀行の自己資本の質を向上させ、危機における銀行システムのリスクに対する回復力を高めることを目的としたバーゼルIIIを導入した。

BIS(国際決済銀行)とバーゼル委員会が世界の銀行規制において重要な役割を果たしていることは明らかである。BISを通じて設立されたバーゼル委員会は、世界の銀行業界の規制基準を設定する責任を担っており、バーゼル合意(I、II、III)はこれらの基準を具体化したものである。

連邦準備制度理事会(FRB)を含む世界中の中央銀行は通常、加盟中央銀行がそれに応じて行動できるようになる前に、バランスシートに何らかの資産、いわゆる特定の資産へのエクスポージャーを含めたい場合、BISを通じてバーゼルの枠組みで基準を設定することが義務付けられている。

バーゼル合意は法律のように暴力的な機関を通して強制されるのではなく、加盟国が自ら規制することに依存しているため、法律ではなく合意と呼ばれている。

さて、偶然にも、2022年12月、BISは、中央銀行は2025年からビットコインの2%以下しか割り当てられないという本質的な報告書を発表しました。

FTXの破綻を受け、CFTCはデリバティブ取引における顧客資金の混合を防止し、金融市場の保護を強化するための規則を提案している。

YouQuanこれまで、暗号通貨資産は、一般に認められた会計原則(GAAP)の下では、無期限の無形資産とみなされていた。

Brian

BrianOpenAIはアクセル・スプリンガーと提携し、AIをジャーナリズムに統合することで、誤報や人間の監視の必要性といった課題を克服しつつ、ニュースへのアクセスと正確性を高めることを目指している。

YouQuan日立とコンコルディアムは、技術実証段階にあるバイオメトリクス暗号ウォレットを開発しており、指紋や顔のスキャンを通じて安全なアクセスを可能にしている。

Hui Xin

Hui Xinプロトコルが所有する流動性(POL)として知られるこの隠し場所は、Yearnの財務のみに属し、ユーザーの資金は一切関与していない。

Brian暗号取引所市場がダイナミックに変化する中、BinanceやCoinbaseのようなCEXが圧倒的な市場シェアを維持する一方で、DEXは取引量の急増を経験している。

YouQuan日本の大手メッセージング会社LINEのNFT子会社であるLINEネクストは、1億4,000万ドルの大規模な資金調達ラウンドを成功裏に終了した。クレッシェンド・エクイティ・パートナーズが主導したこの投資は、アジアのブロックチェーン企業にとって今年最も大きな支援となった。

Joy

JoySnapchat+は、700万人のユーザーの創造性をAI機能で変革し、強化された画像、インスタントスナップ、アップグレードされたDreamsエフェクトを提供し、エンゲージメントと成長の戦略的進歩を示す。

Hui Xinハイパーファンド(HyperFund)やハイパーバース(HyperVerse)といった暗号投資スキームが、詐欺の可能性があるという国際的な警告にもかかわらず規制当局の監視を逃れたことで、オーストラリアの投資家たちは損失を数えている。現在破綻したBlockchain Globalの創設者であるサム・リーとジジン・"ライアン"・シューが主導したこのスキームは、世界中で何千もの資金を引き出せなくしている。投資家に警告を発し、リスクの高いスキームに対処するオーストラリアの規制当局の役割に懸念が生じる。

JoyKuCoinは2,200万ドルで和解し、規制を遵守するためにニューヨークでの事業を終了した。

Hui Xin