Xで新たななりすまし詐欺、暗号資産30万ドル以上を盗む

この作戦は、ユーザーを騙してこれらのフィッシング・リンクをクリックさせ、無意識のうちに資産を枯渇させるメッセージに署名させることに依存している。

Davin

Davin

著者:Tom Carreras、Benjamin Schiller、出典:Coindesk、編集:Mary Liu、BitpushBitpushNews

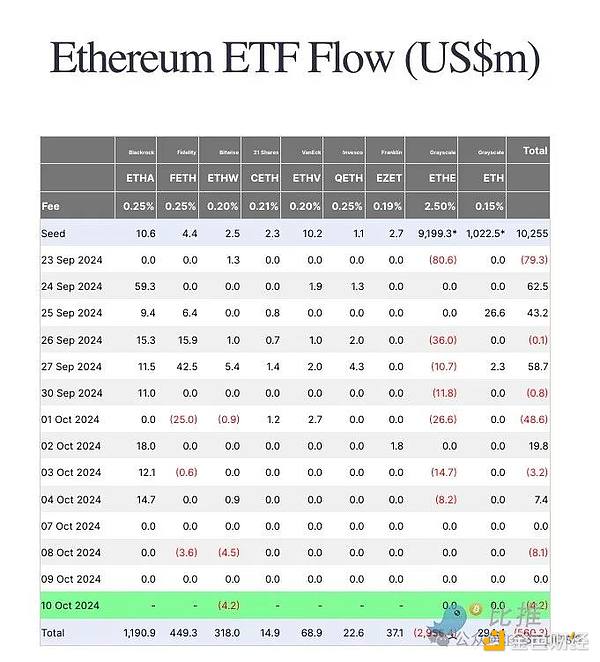

多くの投資家にとって、イーサリアム(ETH)のスポット型上場投資信託(ETF)のパフォーマンスは期待外れでした。

ビットコインのスポットETFは10カ月間で190億ドル近い資金流入を扱いましたが、7月に取引を開始したイーサリアムETFは同レベルの関心を集めることができませんでした。

さらに悪いことに、ETFに転換する前にイーサリアム信託として存在していたGrayscaleのETHEは、他の類似ファンドからの需要が相殺できないほどの大幅な償還に苦しんでいます。

つまり、スポットイーサリアムETFは、発売以来5億5600万ドルの純流出を見ているということです。Farsideによると、今週だけで800万ドルの資金流出がありました。

では、なぜイーサETFはこれほど異なるパフォーマンスを示したのでしょうか?いくつかの理由が考えられます。

まず、イーサリアムETFはビットコインETFと比べてパフォーマンスが良くないことに注意することが重要です。

例えば、ブラックロックとフィデリティが発行したETFであるIBITとFBTCは、ローンチから最初の30日間でそれぞれ42億ドルと35億ドルを調達し、同じくブラックロックのファンドであるClimate Consciousが記録した記録を更新しました。この記録は、ブラックロックのもう一つのファンドであるクライメート・コンシャスの記録を更新した。

ETFストアの社長であるネイト・ジェラチ氏は、イーサリアムETFは「大当たり」することはできていないものの、そのうちの3つは依然として今年最もパフォーマンスの良かったETF25銘柄の中に入っていると述べています。

ベラードのETHE、フィデリティのFBTC、ビットワイズのETHWは、それぞれ約10億ドル、3億6700万ドル、2億3900万ドルの資産を獲得しており、設立から2カ月半のファンドとしては悪くない。

Geraci氏はCoinDeskに対し、「イーサリアムETFのスポットは、ビットコインETFのスポットに資金流入の面で挑戦することはできないだろう。

「基礎となるスポット市場を見れば、イーサリアムの時価総額はビットコインの時価総額の約4分の1であることが分かる。これは、イーサリアムETFのスポットとビットコインETFのスポットの長期的な需要を合理的に表しているはずです。"

問題は、GrayscaleによるETHEの大量流出が、これらのファンドのパフォーマンスを覆い隠していることだ。

ETHEは2017年に信託設定され、規制上の理由から当初は投資家がETF株を換金できないように設計されていた。7月23日、Grayscaleは信託を本格的なETFに転換する認可を受け、状況は一変した。

転換時、ETHEの資産は約10億ドルで、その一部はGrayscale自身によって別のファンド、Ethermini ETFに移されましたが、ETHEは30億ドル近い資金流出に苦しんでいます。

注目すべきは、GrayscaleのビットコインETFであるGBTCも同じ状況に見舞われていることで、GBTCは1月のスイッチ以降、200億ドル以上の資金流出に対応しています。しかし、ブラックロックとフィデリティのスポットビットコインETFのアウトパフォームはGBTCの損失を補って余りあるものでした。

ビットコインとイーサリアムの大きな違いの1つは、投資家がイーサリアムから支払われる収益を受け取るために、イーサリアムを質入れできることです。

しかし、現在のイーサETFでは、投資家は誓約に参加することができません。その結果、ETFを通じてイーサを保有することは、現在約3.5%の利回りを逃し、0.15%から2.5%の管理手数料を発行者に支払うことを意味します。

伝統的な投資家の中には、ETFの利便性と安全性のために利回りを諦めることを気にしない人もいますが、暗号通貨出身の投資家にとっては、イーサを保有する別の方法を探すことは理にかなっています。

暗号データ会社Kaiko Researchのアナリスト、アダム・モーガン・マッカーシー氏はCoinDeskに、「もしあなたが暗号市場の基本的な理解を持つ有能なファンドマネージャーで、誰かの資金を運用しているのであれば、なぜ今すぐイーサETFを買いたいのでしょうか?"

McCarthy氏は、"ETHのエクスポージャー(原資産はCoinbaseでホストされている)にお金を払うか、原資産を自分で購入し、何らかのリターンを得るために同じプロバイダーに質権設定するかのどちらかだ "と述べた。

イーサETFが直面しているもう一つのハードルは、暗号通貨のさまざまな分野で主導権を握ろうとしているイーサの中核的なユースケースを理解するのに苦労している投資家がいるかもしれないということです。

ビットコインの発行量には上限があり、2100万ビットコインを超えることはありません。そのため、投資家はビットコインを「デジタルの金」と見なし、インフレに対する潜在的なヘッジとすることが比較的容易です。

分散型のオープンソース・スマートコントラクトプラットフォームがなぜ重要なのか、さらに重要なのは、なぜETHの価値が伸び続けるのかを説明するのは別の問題です。

ブルームバーグ・インダストリー・リサーチのETFアナリスト、エリック・バルチュナス氏は5月、「Ether ETFが60/40ベビーブーマーの世界に参入する際に直面する課題の1つは、その目的/価値を理解しやすいものに集約することだ」と書いています。

McCarthy氏もこれに同意し、CoinDeskに「ETHのコンセプトは他の暗号通貨よりも複雑で、単純な一文で説明できるものではない」と語っている。

そのため、暗号インデックスファンドのビットワイズが最近、イーサリアムの技術的な優位性を強調する教育的な広告キャンペーンを開始する必要がありました。

Grayscaleのリサーチ責任者であるZach Pandl氏は、CoinDeskに対し、「投資家は、ステーブルコイン、分散型金融、トークン化、予測市場、その他イーサリアムに支えられた多くのアプリケーションについて学ぶにつれ、両技術と米国上場のイーサリアムETPを熱狂的に受け入れるだろう。「

実際、ETH自体は今年、BTCと比較してあまりうまくいっていません。

時価総額第2位の暗号通貨は、1月1日以来わずか4%しか上昇していませんが、BTCは42%上昇し、2021年の史上最高値付近で推移し続けています。

暗号通貨取引会社GSRのリサーチ責任者であるブライアン・ルディック氏は、CoinDeskに次のように語っています。「ビットコインETFの成功の要因の1つは、まだ大部分がリテール主導である投資家のリスクテイクと機会損失への恐怖であり、それ自体がETFのローンチ時のBTCの65%の上昇とその後の33%の上昇によって煽られている。33%の上昇"

ルディック氏はさらに、「ETFのローンチ以降、ETHの価格が30%下落したという事実は、これらのファンドを購入しようという個人投資家の熱意を著しく削いでおり、イーサリアムに対する評価は平凡で、ビットコイン(最高の暗号通貨資産)とソラナ(スマートコントラクトのための最高の高性能ブロックチェーン)の中間という見方もある。"

最後に、伝統的な投資家は、単にETHの評価がこのレベルでは魅力的でないと感じるかもしれません。

約2,900億ドルの時価総額を持つETHは、すでに世界のどの銀行よりも高く評価されており、JPモルガン・チェースとバンク・オブ・アメリカに次いで、後者2行の時価総額はそれぞれ6,080億ドルと3,110億ドルです。

これはリンゴとオレンジの比較のように思えるかもしれませんが、暗号ヘッジファンドLekker Capitalの創設者であるクイン・トンプソン氏はCoinDeskに対し、ハイテク株と比較した場合、ETHの評価も非常に高いと語っています。

クイン・トンプソン氏は9月に、ETHの評価は「どの評価の枠組みもその価格を正当化できないため、今や他の資産よりもさらに悪化している。価格が下がるか、資産を評価するための新しい普遍的に受け入れられた枠組みを開発する必要があります。"

この作戦は、ユーザーを騙してこれらのフィッシング・リンクをクリックさせ、無意識のうちに資産を枯渇させるメッセージに署名させることに依存している。

DavinデイリークイーンとWGGは成都で、氷菓とデジタルアートを融合させたユニークなNFTポップアップを開催。

Hui Xin

Hui XinJPモルガンのオニキスやアポロ・グローバルなどの大手金融機関は、シンガポール金融管理庁と協力し、合理化されたポートフォリオ管理のためのブロックチェーン統合を模索している。

Jasper

Jasperグーグルは、3人の個人を高度なマルウェア計画で訴えた。被告らはグーグルの商標を悪用し、偽のソーシャルメディア・プロフィールを使って、グーグルのAIチャットボット「バード」のアップグレードを装ったマルウェアを配布した。この法的措置は損害賠償を求めるもので、AI技術の時代におけるデジタル・セキュリティの重要性の高まりを浮き彫りにしている。

Jixu

JixuSECはGrayscaleのイーサリアムETFの決定期限を2024年1月1日まで延長し、競争環境と進化する市場力学の中で、Grayscaleの戦略的な動きに不確実性をもたらした。

Jasperデイリークイーン、中国・成都でWeirdo Ghost GangとのコラボレーションでNFTの世界に飛び込む。アイス&スノーシーズン」ポップアップでは、スイーツを提供するだけでなく、来場者をNFT体験に浸らせ、伝統的なビジネスとデジタル・イノベーションの融合を強調した。

JixuNHLブレイクアウェイNFTプラットフォームは、スウィートとのコラボレーションにより、ホッケーファンにユニークな体験を提供するデジタル・コレクティブルの分野に参入する。価格は19ドルで、シリーズ1のスターターパックは、思い出に残る瞬間をフィーチャーし、コミュニティへの参加を促進し、メジャースポーツリーグにおけるNFTの統合における重要なマイルストーンとなる。

JixuSECはGrayscaleのイーサリアム・フューチャーズ・トラストに対する精査を延長しており、この決定は米国における暗号通貨の上場投資信託(ETF)の軌道に影響を与える構えだ。

Catherine

Catherineジュリアン・ホスプ最高経営責任者(CEO)率いるCakeグループは、中核事業であるBakeに再編成するための大幅な人員削減と再編成を発表し、52人のチームメンバーに影響を与える。

Jasperデイリークイーンは成都で、変人ゴースト・ギャングとの型破りなNFTコラボレーションで驚きを与え、店舗を「ゴースト・スキーリゾート」のポップアップに変身させ、限定商品やユニークなアイスクリームを展示した。

Jasper