新しいCoinbaseスマートコントラクトウォレット、ガス代と回収フレーズを廃止

Coinbaseの新しいスマートコントラクトウォレットは、ガス料金を取り除き、リカバリーフレーズなしでオンボーディングを簡素化します。複数のブロックチェーンをサポートし、セルフカストディ、安全な認証、トランザクションのスポンサーとなる開発者のインセンティブを提供します。

Huang Bo

Huang Bo

著者:Crypto_Painter出典:X、@CryptoPainter_X

今回の強気相場:

1.上昇が遅く、過去の強気相場と同じような金儲け効果を示さなかった

2.流動性が乏しく、BTCを除き、高値圏が大半。"

今回の強気相場:

1.上昇が遅く、過去の強気相場と同じ金儲け効果を示さなかった。

2.流動性が乏しく、BTC以外の高資本コテージの大半は新高値から抜け出せなかった。

3.トラフィック不足、ソーシャルメディア

3.トラフィック不足、ソーシャルメディアへの注目度は過去の強気相場よりはるかに低い。

この3つのポイントについて体系的に話してください:

今回の強気相場の上昇が速いか遅いかを判断する?

例えば、強気相場のラウンドが通過するために1年かかると仮定すると、その後、この方法では、低ショックの最初の11ヶ月で今年の最初の11ヶ月で強気相場が、最後の月のうちであれば、技術的な質問です。|にできるようにあなたがそれをすることができます本当に出くわすことあなたは、実際には私たち約束、誰でも素早くはちょうど無視これらの一見正確にどのように{}人のことを忘れることができます。

上昇の最後の月は非常に速いですが、この市場は市場の持続的な需要を表すものではありませんが、それは主にコテージコイン市場の小さな市場価値に見られる主な操作と見なすことができるだけで、強気相場はただ一つの目的を持っているように見えた:高い出荷を引っ張る;

。align: left;">つまり、BTCにとって、私たちが見るべき強気相場は、長期的な持続性を持つ長期的なプロセスであり、買い手が続々と現れ、価格が上昇し続けることであり、長期的な強い需要に対応する構造であり、人々が本物を求めて長期的に購入し、保有し、持ち続けるプロセスにあることを示している;

各強気相場の価格上昇率を3つの次元で分析することができます;

それらは、強気相場の期間、強気相場がもたらす上昇率、強気相場プロセスの運動エネルギーです;

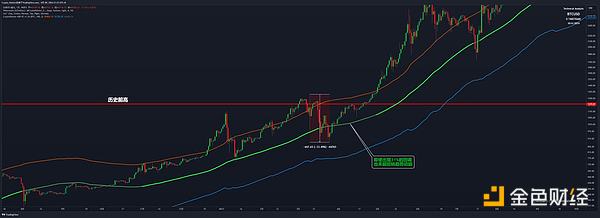

これがチャートで見ることができるものです:

これがチャートで見ることができるものです:

これがチャートで見ることができるものです。

チャートにはこのように表示されています。

現在の強気相場と公平に比較するため、ここでは一律に同じ構造区間を使って、1日の平均値上がり率を%で計算しています。

対応する区間は、強気相場の妊娠初期、つまり、安値から新高値を更新し、以前の史上最高値の周辺で揺れ動くところまでです。

この期間の値上がり幅を日数で割ってみると、過去3回の強気相場の初期トレンド相場の上昇率は確かに徐々に低下しており、現時点での1日の平均上昇率は1.10%、0.71%、0.65%である。"text-align: left;">つまり、BTCがすぐに新高値を突破するという狂気の強気相場から脱却したとしても、この強気相場の初期醸成段階では、その上昇率は過去2回の強気相場よりも永遠に低く、BTCが現時点でその振動を維持し続ければ、この0.65%の値は時間とともに減少し続けることは言うまでもない;

そのように見てみると、現在の強気相場は確かに上昇が緩やかだ。

次に、価格のモメンタムを見てみましょう。

以下のチャートに示すように、以下の3つのチャートはそれぞれ、2017年、2020年、2024年にBTCの価格が初めて新高値にブレイクした後、ASR-VCトレンド指標がどのように振る舞うかに対応しています。パフォーマンス:

2017年3月

2020年12月

2024年3月

一見したところ、顕著な違いを見出すことができるようだ。

史上最高値を更新した最初の2回は、程度の差こそあれ、深いプルバックが続いた。

史上最高値を更新した最初の2回は、程度の差はあれ、深いプルバックがありましたが、これらのプルバックの1つの特徴は、元の上昇トレンドチャネルのトレンドの強さを破壊せず、チャートの緑のミッドレールは常に上昇を維持したことです。

一方、注目すべきは、最初の2回が深く反落した後、2回目、3回目の歴史的高値へのトライでブレイクアウトに成功し、新たな強いロング相場から抜け出したのに対し、現在の状況は複数回のトライが続いており、強いロング相場から抜け出せなかったことである;

。

結論:このレベルでは、我々が経験している強気相場の初期妊娠段階は、過去2回の強気相場よりもはるかにトレンド主導型ではない。

このことは、この強気相場が頭打ちになったことを意味するわけではないが、強気相場の全体的な構造から見ると、この強気相場の土台がうまく構築されておらず、需要が維持するのに十分でないため、かつての高値圏でのショックが長く続いたのである。

この強気相場は、トレンドの勢いが前2回の強気相場よりもはるかに弱い展開の初期段階にある。left;">では、基盤が弱い理由は何だろうか?

次に流動性の角度から比較してみよう!

全体的な流動性の水準が価格の上昇や下落を絶対的に反映するわけではありませんが、流動性の水準は価格の引き上げの上限を決定することができます。

暗号通貨市場の全体的な流動性の水準の観測は、OTC流動性と

取引所流動性は一般的に、不換紙幣を介してステーブルコインまたは暗号通貨と交換された資産を指し、これはステーブルコインの時価総額としてチャートに反映されます。

まず、市場流動性、つまりステーブルコインの時価総額のパフォーマンスを、USDCとDAIとして、強気相場の過去2回にわたって見てみましょう。

チャートに示すように、前回の高値付近でいつでもブレイクアウトできる状態にある現在のBTC価格の市場リズムに合わせるため、前回のブルマーケットの同時期のUSDTの時価総額レベルを比較すると、以下のようになります:

前回の高値時のUSDTの時価総額は、ブルマーケットが過去最高値を更新する前にブレイクアウトしようとしている現在のBTCの時価総額と同じです。強気相場が史上最高値を更新する前のUSDTの時価総額レベル;

ご覧の通り、前回の強気相場が完全に20,000ドルの大台を突破する前に、USDTの時価総額は2017年の強気相場の頂点における時価総額の水準と比較して187億ドル上昇していました。これは、単刀直入に言えば、価格が同じ位置に戻ってくるまでに、USDTは当時よりも187億ドルも多く持っていたということです。

この187億ドルの余分な流動性は、最後の強気相場が初期に築いた基盤であり、BTCの価格が現在とは異なることを考慮すると、この期間にUSDTの時価総額がどれだけ上昇したかも見なければならず、最後の強気相場が史上最高値を更新する前に、USDTの時価総額はすでに1,680%の上昇を見たことがわかります!

次に現在の強気市場を見てみましょう。同じ条件でUSDTの時価総額は385億ドル増加しましたが、52.16%しか増加していません。

USDTの時価総額は同じ期間に185億ドル増加しましたが、52.16%しか増加していません。align: left;">つまり、BTCの過去の最高値が異なるため、ブレイクアウトに必要な流動性も必然的に異なります。

単純に価格比を使って換算してみましょう。69,000 / $20,000 = 3.45

187億ドル x 3.45 = 645億ドル

つまり、この強気相場が前回の強気相場と同じブレイクアウトを達成するには、次のようなものが必要です。

つまり、現時点で市場に追加されているこの追加的な385億ドルでは十分ではなく、この強気市場の全体的な流動性も前回の強気市場に対して不十分である。

"他の安定コインをカウントしていないじゃないか、トリックじゃないか "と言われそうですね。

さて、三大安定コインのUSDT+USDC+DAIのパフォーマンスを計算して見よう。

チャートにあるように、USDCとDAIだけでなく、スポットETFのBTCの純流入も加えてみたが、この現在の強気相場におけるオンフロア流動性の増加は実にそれ以上であることがわかるだろう。それは509億ドルに達しました。

一方、前回の強気相場が完全にブレイクアウトする前のオンフロア流動性の増加は220億ドルに達しました。

同じ規模で前回の強気相場を比較すると、

220億ドル×3.45=759億ドル

そして、この現在の強気市場には509億ドルしか流動性が蓄積されていません。

759億ドル-509億ドル=250億ドルです。250 億ドル

つまり、現在の強気相場が前回の高値付近で数週間揺れ動いた後、前回の強気相場のブレイクアウトを再現するには、少なくとも250億ドルの流動性の増加が必要である。

明らかに、まさにこの25億ドルが不足している。

明らかに、まさにこの25億ドルが不足しているのだ!

つまり、現在の強気市場における流動性の蓄積は実に不十分なのだ!

しかし、この250がなければ抜け出すことは不可能なのかという疑問も生じる。

個人的には、必ずしもそうではなく、流動性が増加し続けることができるかどうかが焦点だと思います。仮に「安定コイン+ETF+香港ETF」による流動性の増加が3ヶ月間続き、徐々に200億ドル以上の水準に達するようなことがあれば、これまでの高値圏から脱却し、この吐き気を催すようなレンジ相場から脱却する道筋は十分に見えてくるはずだ。

しかし、安定コインの増加が停滞し、ETFの純流入額も増え続けて1週間が経過しているなど、状況は芳しくない。

下のチャートは、過去3ヶ月間のステーブルコインの時価総額推移とETFの週間純流入額を示しています:

ステーブルコインの時価総額の伸びは明らかに停滞しており、時価総額が横ばいであれば、追随は方向性を選択し始める可能性が高いことがわかる。

同時に、ステイブルコインの新規流動性はなくなったものの、先月からETFの純流入が回復し始めているため、ステイブルコインの時価総額に大きな変化はなく、BTCの価格は徐々に回復し始めている。

最近、週末になるとすぐにBTCが極端な収縮横ばいトレンドに入ったことを不思議に思うかもしれませんが、上のチャートはこの現象の原因を説明しています、現場のステーブルコインファンドがゲームを終了したため、BTCの価格はETFの影響を受けやすくなっており、米国の株式市場の開場中にのみ

そこで、今最も注目すべきことは、ステーブルコインの時価総額が新たな方向に出られるかどうかであり、出られるとすれば、何らかの長期的なポジティブなマクロデータを待っているに違いなく、そうすれば、BTCは追加流動性が徐々に十分なものとなり、現在のレンジから正式にブレイクアウトすることができるだろう;

今最も注目すべきことは、ステーブルコインの時価総額が新たな方向に出られるかどうかである。p>

下がると、それは必然的に、より長期的なショックとリトレースメントにつながる、単刀直入に言えば、現在のBTCのブレークスルーの速度が速すぎる、打つことができない発見の前にBOSS(歴史的な高値)に来た、あなたはラインの強さを強化するために別の250億ドルをトッピングする必要があり、BTCをあきらめることを望んでいないBOSSの家の前に選んだ!

結論:強気市場と過去の強気市場の現在のラウンドは確かに異なっている、前が速すぎる行く、その結果、現在の唯一のスペースのために時間を使用することができます、あなたは十分に長い間、現在の範囲に維持することができ、流動性が増加し続けた場合、最終的にはまだ、あなたが気にしない場合は、突破することができる!

マクロの言及以来、店頭流動性、すなわち、米ドルの純流動性であることを言うために次

の関与のため、この部分について。

そして現在の強気相場の初期には、対外ドル純流動性は増加するどころか、8,571億ドル(12.22%)縮小している。

このことは、現在の強気市場において流動性の蓄積が前回の強気市場よりもはるかに少ない理由をほぼ説明しているように思われます。

そしてBTCは、このような劣悪な外部環境の下で、それでも一時的に新高値を更新し、正直なところ、過去のラウンドの正直なところ、過去の強気相場における米ドルからBTCへの流動性流用の割合が(220/14330)1.5%に過ぎなかったとすれば、今回の強気相場における流用の割合は(509/5692)8.9%に達する可能性が高い!

これは、伝統的な資本によるBTCへの新たなレベルの信頼と好意を表しています!

この観点から見ると、今回の強気相場は確かに過去の強気相場とも異なっており、全般的な環境は非常に悪く、クラス全体のテストは良くないが、少なくともBTCはまだトップ5にランクインしており、特にNvidiaがクラス1位を達成した場合、BTCのパフォーマンスは非常に良いものとなっている!

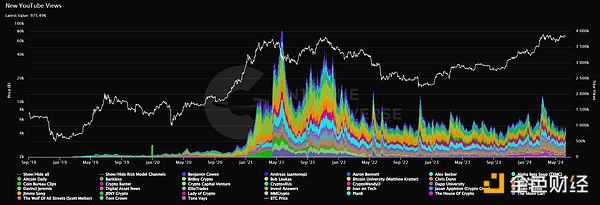

流動性セッションはここまでで、メディアの注目についてもう一つ

結論を先に投げれば、答えはイエスだ!

暗号通貨業界の実務者やトレーダーにとって、BTCは過去2年間、世界的な注目の的であったように思えますが、実際には、少なくともデータレベルでは、結果は非常に残念なものでした。過去5年間のTube上のBTC関連チャンネルに従事する全チャンネルの動画再生回数ですが、BTCに属する最高点は2021年の強気相場であり、今回のラウンドは、注目度、話題の熱量の両面で、以前ほど熱くないことがよくわかります!

A。悲しい事実:BTCが史上最高値の69,000を更新したとき、それはFTXが市場に嵐を巻き起こしたときほど、チューブ上では熱くなかった。

しかし、それでも史上最高値を更新した時の様子と比較すると、過去に比べればはるかにマシな数字であることから、今後もBTCの価格が好調な相場から抜け出し、一時は10万ドルの大台を突破するようなことがあれば、このような長らく沈んでいたネギが復活することは間違いないだろう!

結論:ソーシャルメディアから見ると、今回の強気相場は過去の強気相場と大差なく、BTCはソーシャルメディアの正常化を達成し、特に徐々に米国の株式市場である現在の市場では、ネギの大半の関心は過去の強気相場よりもはるかに低くなっています。

Coinbaseの新しいスマートコントラクトウォレットは、ガス料金を取り除き、リカバリーフレーズなしでオンボーディングを簡素化します。複数のブロックチェーンをサポートし、セルフカストディ、安全な認証、トランザクションのスポンサーとなる開発者のインセンティブを提供します。

Huang Boイーサリアムネットワークのガス料金は6カ月ぶりの低水準にあり、これはトレントが「多くの人が予想するよりも早く」反発する可能性を示している可能性がある。

JinseFinance

JinseFinance香港で暗号取引会議が暴力沙汰に発展し、19歳の若者が暴行された事件で、3人の若者が逮捕された。口論はホテルの一室で発生し、被害者は暗号取引の利益を巡って襲われたとされる。ほとんどの容疑者は逃走したものの、当局は3人を逮捕し、捜査は継続中である。この事件は、若者の暗号通貨活動への関与に伴う潜在的なリスクに対する懸念を浮き彫りにした。

Bernice

Berniceリップル社が支援し、85.71%のコンセンサスを達成したXRPLのXLS-30 AMM改正は、XRP保有者に流動性プロバイダーとしての受動的収入を与えるものです。2月14日の実装はXRPLコミュニティにとって画期的な出来事です。

Xu Lin

Xu LinL2シーケンサーは、イーサネット・レイヤー2スキームのコア・コンポーネントとして、重要な役割を果たしている。

JinseFinanceJinseFinanceJinseFinanceこのアプリはZ世代を念頭に置いて設計されており、プラットフォーム外の転送の禁止など、多くの安全機能が含まれています.

Beincrypto

Beincryptoクロスチェーン ブリッジの目的は、異なるブロックチェーン間の相互運用性の課題を解決することです。クロスチェーンブリッジプロトコルにより、ユーザーはあるブロックチェーンから別のブロックチェーンに資産を転送できます

链向资讯

链向资讯 Cointelegraph

Cointelegraph