2024年は暗号の歴史において間違いなく重要な年である。

今年、暗号業界はビットコインを主なテコとして、上場企業、伝統的な金融機関、さらには国家政府までもが市場に集まり、主流化と受容が劇的に増加し、新政権が誕生したことで規制環境が明確になったことで、ETFと米国の選挙をめぐる2つの核心的な物語から抜け出すことに成功した。新政権が誕生したことで、規制環境は明確かつ緩和された道筋となり、主流の衝突、道筋の分岐、規制の進化が今年の業界の主要テーマとなった。strong>

今年の業界の主な動きを見てみると、ビットコインが中心的な物語であることは間違いありません。

ETFと国家準備によって、ビットコインは10万ドルに立つことに成功し、ビットコインが暗号通貨という意味合いを超越し、対外的には世界的に堅固でインフレに強い資産となり、価値の貯蔵が認知されたことを公式に発表し、BTCはデジタルゴールドから超主権通貨へと徐々に進歩し始め、サトシ・ナカモトから始まった壮大な金融実験の始まりを示しました。サトシ・ナカモトから始まった壮大な金融実験は、ステージの勝利を収めた。一方、ビットコインのエコシステムは今年拡大し、碑文、ルーン文字、さらにはL2が氷と化し、絶滅の危機に瀕しているが、ビットコインの多面的なエコシステムが最初に形成され、BTCFi、NFT、ゲーム、ソーシャルネットワーキングなどのアプリケーションが発展を続け、ビットコインDeFiのTVLは年初の3億ドルから通年で20倍以上の67億5500万ドルに急増し、そのうちバビロンが最も人気となった。倍、そのうちバビロンはビットコインチェーン最大のプロトコルとなり、バビロンのTVLは12月20日時点で55億6400万ドルに達し、全体の82.37%を占めた。より広範なBTCFIは今年さらに目覚ましく、Bitcoin Spot ETFの株価高騰や、ナスダック100のMicroStrategyに選ばれるための底値競争など、すべてがCefi空間におけるビットコインの圧倒的な成功を反映している。

パブリックチェーンのスペースに戻ると、今年のリーダーであるイーサ。は、あまり芳しくない日々を過ごしている。他の資産のパフォーマンスの低さと比較して、価値のキャプチャとユーザーの活動は減少し、物語は過去ほど良くありませんが、イーサを作るために "価値の理論 "が苦しんでいる。コンセンサスが形成されているDefiの復活のスローガンは大声ですが、再誓約に加えて、TVLの巣ごもり熱狂をオフに設定し、それがすべて運ぶために唯一のAaveは、実際の投資は明らかに不十分であるようだ。しかし、年末のデリバティブのダークホース、ハイパーリキッドの出現は、CEXの半生に革命をもたらしただけでなく、DeFiに反撃の狼煙をあげた。一方、Dencunのアップグレード後、Etherのレイヤー2の巻き込みが加速し、主要なネットワークシェアを食べ続けたため、市場はEtherのメカニズムについて大きな議論を巻き起こし、疑問は尽きず、Baseの急成長でさえ、Etherの未来はCoinbaseであるという噂を市場に与えました。

ソラーナの力強い上昇とは対照的だ。TVLから見ると、パブリックチェーンにおけるイーサのシェアは年初の58.38%から55.59%に低下しているのに対し、ソラナは年初から年末にかけて6.9%に急上昇し、イーサに次ぐ第2位のパブリックチェーンとなっている。 SOLは2年前の6ドルから現在の200ドルにまで成長するという奇跡さえ起こしており、今年に限っても、それ以上の上昇を見せている。今年だけで、100%以上上昇しました。回復の道から、低コストと高性能のユニークな利点で、ソラナは、MEMEの当然の王に飛躍し、今年の小売業者陣営になるために出元の文化に依存して、コア流動性のポジショニングを目指しています。今年、Solanaの毎日のオンチェーン手数料は数回Etherを上回り、新規開発者の成長もEtherを上回り、重要なトレンドに追いついた。

今年はTONとSUIも目立った。9億人のユーザーを抱えるTelegramは、独自の力でチェーンゲームの分野に火をつけ、Web3のトラフィックに新たな入り口を開き、9月までは長らく沈黙していた市場に強い刺激を与え、大木を背負ったTONは、長らく続いていた夜明けの発生前夜に、ついに成長の高速レーンに入った。Duneのデータによると、TONのチェーン利用者数は3800万人を超え、累積取引高は21億ドルを超えている。SUIはその台頭に完全に納得しており、ハードウェアのオープン化、プロトコルの多様化、エアドロップの導入など、Move言語のパブリックチェーンは急速に進展しており、将来は明るいと思われる。価格主導のSUIに比べ、同時期のパブリックチェーンAptosは、相対的に弱い価格パフォーマンスにもかかわらず、伝統的な資本に好まれており、今年はBlackRock、Franklin Templeton、Libreとの協力関係の確立に成功し、そのコンプライアンス基調により、RWAとBTCFIサイクルの新ラウンドにおける夜明けを告げることができるかもしれない。

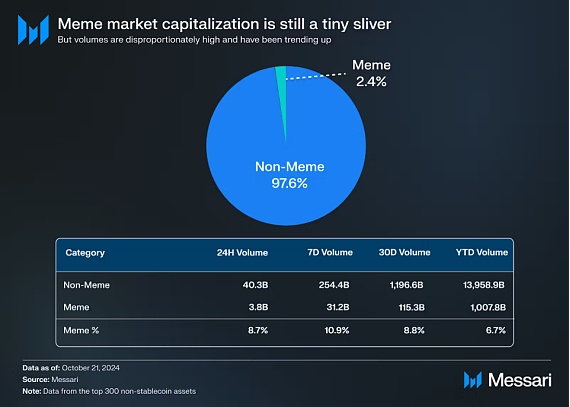

アプリケーションの観点からは、MEMEが今年の市場だ。要するに、MEMEの台頭は、VCトークンが買われず、余剰流動性が無印になり、最終的に、より公平で利益追求のセグメントに投棄されるという、現在の市場風景の変化の兆しなのです。このような中で、MEMEの意味合いも拡大しており、一つの投機的な対象から次第に文化金融の典型的な代表へと発展し、「すべてがMEMEになりうる」ことが現実に起こっている。MEMEは時価総額上位300暗号通貨(ステイブルコインを除く)の3%にも満たないが、取引高では常に6~7%を占め、最近では11%まで急増しており、流動性が最も集中するメイントラックとなっている。Coingeckoによると、MEMEは今年30.67%の投資家の注目を集め、全トラックのトップにランクされている。今年のMEMEをざっと見てみると、プレセールの資金調達、有名人のトークン、動物園戦争、PolitFi、AIなどがあり、これらはすべてこのサーキットのトップストリームとなっている。

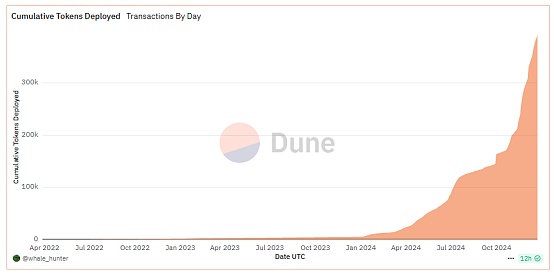

このような状況の中、MEMEを取り巻くインフラは、以下のようになっています。MEMEを取り巻くインフラが固まりつつある中、フェア開始プラットフォームであるPump.funは、MEMEの展望を再構築しただけでなく、今年最も利益を上げ、成功を収めたアプリのひとつとなることに成功し、11月には、Pump.funは「月収1億ドルを超えた史上初のSolana案件」となった。そして12月22日の時点で、pump.funは3億2000万ドル以上の収益を積み上げており、Duneによると、合計でおよそ493万トークンが配備されている。

もちろん、お金を稼ぐためのプラットフォームは、黄金の犬の10万分の1の確率を考慮して、小売業者がお金を稼ぐことを意味するものではありませんし、ユーザーのわずか3%は、MEMEの制度化のますます顕著な傾向に重ねて、Pump.funで1000ドル以上の利益になることができ、ユーザーの観点から、それがどのように公平に見えるかもしれません、カットされ、カットされることはありません。ユーザーからすれば、どんなに公平に見えても、切ることも切られることも避けられない。そのためか、MEMEにファンダメンタルズを加えることが新たな開発モデルとして定着し、デスチやAIMEMEなど比較的サイクルの長いプロジェクトの多くがこのモデルを採用しているが、現状から見れば、まだまだ短命が主流であり、「いい人生を送るために速く走る」が台頭している。である。

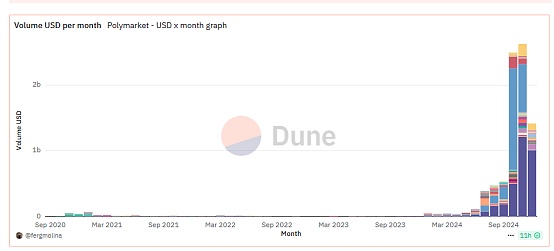

時を同じくして、今回のアメリカ大統領選では、もうひとつの神アプリ「Polymarket」が表面化した。Polymarketは、市場に出回っている他のすべてのベッティング・プラットフォームを凌駕し、その高い的中率で予想市場で瞬く間にヒット商品となった。10月だけで、Polymarketのウェブサイトには、FanDuelのような人気ベッティングサイトの2倍にあたる3500万ものアクセスがあり、月間取引額は4月の4000万ドルから25億ドルに急増した。広範なユーザーと実際の需要は、明確な価値のアプリケーションに等しく、V-godsも絶賛している。唯一の残念なことは、それが規模での暗号ユーザーの転換につながらないことだ。しかし、メディアとゲームの新しい融合は、間違いなくゆっくりとしたペースで進んでいる。

時は年の瀬を迎え、ビッグモデルはテクノロジーからゲームへとクロスオーバーした。現在、ほぼすべての主要機関は、AIエージェントをデフィに次ぐ驚異的なトラックとして強気である。しかし、現在のところ、この分野のインフラは完成しておらず、アプリケーションもほとんどがMEME、ボットなどの表層に集中しており、AIとブロックチェーンの組み合わせの深さは浅いですが、新しいということはチャンスもあるということで、サイバー流の投機はまだ様子を見る必要があります。

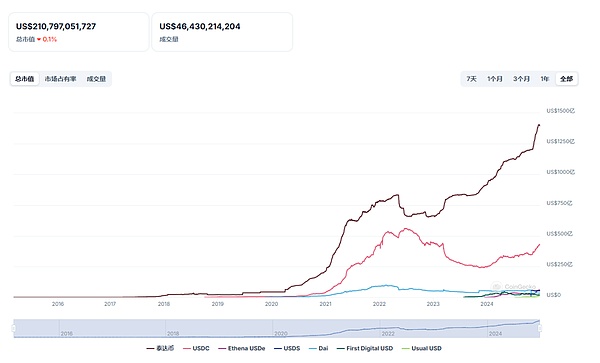

一方、現在の強気相場を牽引する中核機関から見れば、伝統的な金融とWeb3をシームレスにつなぐPayFiがその矛先となるに違いない。ステーブルコインとRWAはその典型である。ステーブルコインは今年、待望されていた大量採用を現実のものとし、暗号空間で急成長しただけでなく、世界の決済・送金市場でも定着し始めた。サハラ砂漠以南のアフリカ、ラテンアメリカ、東ヨーロッパでは、従来の銀行システムをバイパスして、直接ステーブルコインで取引を決済するようになり、前年比成長率は40%を超えている。現在流通しているステーブルコインは2100億ドル相当を超え、2020年の数十億ドルを大幅に上回っており、パブリックブロックチェーン上で月平均2000万以上のアドレスがステーブルコインを取引していることから、2024年上半期だけでもステーブルコインの決済額は2兆6000億ドル以上に達するだろう。新商品という点では、Ethenaは今年、ステーブルコイン・プロジェクトの中で最も輝いたパフォーマーの1つであり、有利子ステーブルコインのブームにさらに拍車をかけ、AAVEの今年の収益の主要な原動力にもなっている。一方、RWAはブラックロックが正式に参入を発表してから完全に火がつき、3年前の時価総額が20億ドル未満だったRWAは今年140億ドルまで拡大し、融資、不動産、ステーブルコイン、債券など幅広い分野を対象としている。

実際、ペイファイ(PayFi)の発展は市場のペースと一致している。|にできるようにあなたがそれをすることができます本当に出くわすことあなたは、実際には私のパートナーとi約束、誰でも素早くはちょうど無視これらの一見正確にどのように{}人のことを忘れることができます。伝統的な金融システムとの収束のために、フィールドはまた、すでに来年の開発のための重要な分野として安定したコインとRWAをリストアップしている香港、中国などの政府機関によって、最も好まれているWeb3トラックであることは注目に値する。

もちろん、一見前向きな見通しにもかかわらず、2年近くにわたるマクロの引き締めと業界の下降サイクルを背景に、暗号空間が非常に困難なストレステストを経験したことは否定できない。革新的なアプリケーションはなかなか現れず、内部抗争は激化し、リストラやM&Aは続き、流動性の低下は暗号業界に進路の分岐を生み、ビットコインへのコア流入と他のコインからの恒常的な吸い上げというパターンを生み出している。コテージ相場は今年のほとんどの期間、ゴミのような時間を過ごしており、ゴッドフィッシュの「このラウンドの強気相場にコテージはない」は、ウォール街の注目が底を打ち、コテージシーズンが始まる年末まで、確認と反証を繰り返してきた。現在の視点に限れば、短期的な差別化路線は継続し、強含みの傾向が強まるだろう。

02 2025年の展望:新たなサイクル、新たな用途、新たな方向性

視界は現在に戻り、新年の鐘が鳴ろうとしている。トランプ政権が暗号の新時代をスタートさせる2025年を見据えて、資本力のある機関がバンドワゴンに飛び乗っている。本稿執筆時点で、15以上の組織が来年の市場予測を発表している。価格予測の面では、すべての機関がビットコインの価値に強気であり、そのうちの6機関によると、15万ドルから20万ドルがビットコインのピーク価格セグメントとなっている。その中で、VanEckとDragonflyは来年15万ドルに達すると考え、Presto Research、Bitwise、Bitcoin Suisseは20万ドルに達すると考え、戦略的埋蔵量に基づくとすれば、Unstoppable Domains、Bitwiseはいずれも50万ドル、あるいはそれ以上と主張している。他のコインに関しては、VanEck、Bitwise、Presto Researchが、ETHは6,000~7,000ドル程度、Solanaは500~750ドル、SUIは10ドルまで上昇する可能性があると予測した。一方、ビットコイン・スイスは、トレントの時価総額は5倍になるだろうとしている。

価格予測は当然ながら、ほぼすべての機関が、来年は米国経済がソフトランディングし、マクロ環境が好転すること、暗号規制が緩和されることを信じていること、5つ以上の機関がビットコイン戦略準備金について肯定的な見方をしており、少なくとも1つの主権国家と多数の上場企業がビットコインを準備金に含めると信じていること、すべての機関が、ビットコインが増加することを信じていることに裏付けられています。また、すべての機関がETFの流入増加が客観的な事実になると考えている。

また、トラック別の観点から見ると、安定したコイン、トークン化された資産、AIが機関投資家が最も関心を寄せている分野です。ステーブルコインについて見てみると、VanEckはステーブルコインの決済額は来年3000億ドルに達すると見ており、Bitwiseは法整備の加速、フィンテック導入の加速、グローバルな決済によって4000億ドルに達するとし、Blockworks Mippoはさらに楽観的で4500万ドルとの見通しを示している。また、A16zは、企業が決済手段としてステーブルコインをますます受け入れるようになると考えており、コインベースも、暗号通貨採用の次の本格的な波(キラーアプリ)はステーブルコインと決済から来る可能性があると報告している。

トークン化された資産に関しては、A16z、VanEck、Coinbase、Bitwise、Bitcoin Suisse、Frameworkはいずれも強気です。A16zの予測では、ブロックチェーンインフラストラクチャのコストが下がるにつれ、資産のトークン化が新たな収益源となり、分散型経済がさらに促進されると言及している。VanEckはトークン化された証券の具体的な価値を500億ドル以上とし、これはBitwiseの予測数字と一致するが、Messariは文脈の中で差別化された結論を述べ、トークン化された国債は金利の低下により逆風に直面することが予想されるが、アイドルオンチェーンファンドはより牽引力を増す可能性があり、焦点は伝統的な金融資産からオンチェーンに移る可能性が高いと主張した。チャンスだ。

AIの方向性A16zは、すでにAIに大きく賭けており、AIと暗号の組み合わせについて非常に楽観的で、AIの自律的なエージェントとしての能力は大幅に強化され、AIは主観的な行動のための排他的な財布を持つことができ、分散型の自律的なチャットボットは、最初の真に自律的な価値の高いネットワークになると信じています。真に自律的な高価値ネットワーク・エンティティは初めてとなる。Coinbaseはこの感情に共鳴し、暗号ウォレットを装備したAIエージェントが破壊の最前線に立つだろうと述べ、VanEckはチェーン上でアクティブなAIインテリジェンスが100万以上存在すると述べ、Robot VenturesはAIエージェント関連トークンの時価総額は少なくとも5倍に成長すると考えている。 トンボトークンが大幅に上昇することに同意しながらも、実用的なアプリケーションについては比較的保守的な姿勢を崩しておらず、基礎となるプロトコルの採用が比較的限定的である可能性を示唆している。

BitwiseとDefiprimeはコアとなる利用シナリオを挙げており、前者はAIエージェントがミームの爆発をリードすることを示唆し、後者はDeFiが深い統合シナリオであると述べています。一方、Messari氏はより具体的な道筋を示し、AIと暗号の組み合わせには3つの主要な方向性があると主張した。第1に、BittensorやDynamic TAOのような新しいAIカジノ、第2に、小規模で特殊なモデルの微調整の分野でブロックチェーン技術が利用される、第3に、AIエージェントとMEMEの組み合わせである。

その他、機関投資家の予測は、DeFiルネッサンスが2025年の定番になるというYBBの信念、アプリチェーンとL2トラックで統合の波が来るというRobot Venturesの信念、ほとんどすべてのインフラストラクチャーが2025年までにZKテクノロジーを採用するというMessariの予測など、焦点はさまざまです。DEPIN業界は2025年までに8桁から9桁以下の収益を達成し、VanEckとBitcoin SuisseはNFTのカムバックを見ている。

03 結論:投資家はここからどこへ行くのか?

主張が若干異なったり、セグメンテーションに違いがあったりするにもかかわらず、価格の上昇であれ、エコシステムの拡大であれ、主流への採用であれ、すべての組織が来年に向けて楽観的で前向きな期待を持っていることは、難しいことではありません。

価格論から予測できるのは、コインの主流価格が上昇に転じるのは必然で、特に来年第1四半期は集中政策的に有利な時期になる。コテージ市場はETFの影響を受けて乖離を続け、コテージコインのコンプライアンス基調に沿って、資本流入と物語の継続を得る可能性が高いが、他のコインは徐々に収縮し、マクロ流動性がタイトな場合、コテージコインのリスクはますます顕著になるだろう。

産業界から見ると、強力な旧チェーンは依然としてエコシステムの主導的地位を占めているものの、新しいパブリックチェーンからの影響も避けがたい。Etherの価値のキャプチャと物語は発酵し続けるが、楽観的に、外部資金の流入は、これを緩和する可能性があり、技術的なレベルの拡大とアカウントの抽象化の人気もEther.Solanaの25年の重要なブレークスルーになりますパワーの成長の資本の談話ではまだそこにあるが、非常にMEMEに依存して隠された危機があり、ベースとその競争はますます激しくなります。

インフラストラクチャからアプリケーション開発への業界の将来の発展の一般的な方向であり、消費者グレードのアプリケーションは、アプリケーションの今後数年間の焦点となり、アプリケーションチェーンとチェーンの抽象化は、DAPPを構築する主な方法になる可能性があります。アプリケーションチェーンとチェーン抽象化がDAPP構築の主な方法になるかもしれない。トラックの観点からは、DeFiの復活はコンセンサスとなっているが、現段階ではまだAAVEに投影されており、決済トラックへの集中的なフォーカスとしては、HyperliquidとEthenaはまだ注目に値する。

MEMEにおける投機的な波は、短期的には続くだろうが、特にコテージシーズンを考慮すると、ペースはかなり遅くなるだろう。しかし、Politifiのような方向性への注目は、まだ比較的長いシナリオがある。それでも、MEMEを取り巻くインフラは改善され、ユーザーエクスペリエンスは最適化されることが期待され、MEMEの制度化に伴う利用障壁の低下は避けられない流れである。トークンの新しい立ち上げ方は、いつでも新たな盛り上がりを引き起こすということは注目に値する。

機関投資家から市場の増分がもたらされるにつれて、機関投資家が好むトラックは加速すると予想され、ステーブルコイン、AI、RWA、DePinが次のラウンドの重要なナラティブであり続ける。加えて、流動性の逼迫を背景に、レバレッジを高めることができるオンチェーン流動性ツールやプロトコルが好まれる可能性が高い。

新しいサイクルが到来しており、投資家としては、古いサイクルを捨てて新しいサイクルを迎え入れ、サイクルを発見し、サイクルに適応し、綿密な調査と参加が唯一の選択肢となる。

新しいサイクルがやってくる。

Joy

Joy