PlayDappゲーミングプラットフォーム、3100万ドルのセキュリティ侵害:概要

Web3ゲームプラットフォームのPlayDappは、3,100万ドルのサイバー攻撃を受け、資産の安全確保のために直ちに行動を起こし、資産回収のためにハッカーと関わる努力をした。

Alex

Alex

By Cong Szema

人はリスクを嫌うが、同時にリスクを明らかにするヒントも嫌う。

売る行為そのものは、価格の下落を悪化させる。

トランプ大統領になる可能性は、バイデン大統領になる可能性よりも低いかもしれませんが、トランプ大統領になる可能性は、バイデン大統領になる可能性よりも低いかもしれません。

1940年投資会社法では、会社の主な事業が実際に運用することではなく、投資資産を保有することである場合、投資会社として登録され、より厳しい規制を受ける必要があります。より厳しい規制の対象となります。MicroStrategyの主要資産がビットコインであるならば、投資会社として登録されるべきではないでしょうか?

MicroStrategy の保有資産は、保有していると主張する量のビットコインを実際に保有しているのか、また、それらの資産がチェーン検証可能な証明によって裏付けられているのかについて、完全な透明性を持っていません。text-align: left;">最も楽観的な評価では、MicroStrategyの公正価格は202.45ドルから214.67ドルの間ですが、2031年と2032年に償還期限を迎える転換社債は232.72ドルと204.33ドルで転換されるため、客観的にはMicroStrategyが株価を上げる必要があります。p style="text-align: left;">私のバリュエーションモデル、EV/EBITDA 18倍、インプライドEV/REV 3倍によると、MicroStrategyの株価は、プレミアムを排除するために188.9ドルまで戻る必要があり、これはビットコインをスポット価格のパリティで購入することに相当しますが、この価格は2031年、2032年、2032年の転換社債を返済するために実現することはできません。

また、ビットコインの価格が70,078米ドルだった2024年3月にも、MicroStrategyの株価は(株式分割を考慮して)200ドル台で推移していたことを忘れてはなりません。

トランプ氏はすぐに後悔や空白を埋め、少なくとも餌を提供している。

マイクロストラテジーの創業者がツイートするネタという意味だ。

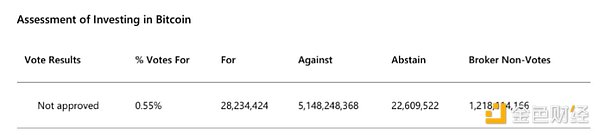

発表されたレポートによると、マイクロソフトの株主の大多数は、ビットコイン準備金を作るという提案を拒否したそうです。

マイクロソフトの取締役会は以前、株主に対し、ビットコイン準備金を建設する提案を拒否するよう求めていました。年次総会では、マイクロストラテジーのマイケル・セイラー会長が3分間のスピーチを行い、マイクロソフトの株主にこの提案を支持するよう説得した。彼の会社はビットコインに数十億ドルを投資している。データによると、マイクロソフトの最大株主はパイオニア・パイロットやブラックロックなどの機関投資家だ。

会合では、「ビットコイン」。MicroStrategyの会長であるマイケル・セイラー氏は、マイクロソフト社の株主にNCPPRの提案を支持するよう説得するため、ビットコイン戦略を採用して以来株価が劇的に上昇したことを引き合いに出しました。

セイラー氏は、ドナルド・トランプ次期米大統領による暗号通貨支持のコメントや、ウォール街の企業が発売したビットコイン投資商品を引き合いに出し、ビットコインに対する社会的・政治的支持が高まっていることを強調した。同氏はこの傾向を、より広範な「暗号通貨ルネサンス」の一部であると表現した。

マイクロソフトの取締役会はこの提案に異議を唱え、「不必要だ」とし、会社の金融資産を管理・分散するための既存のプロセスを引き合いに出した。

これはマイクロソフトだけの選択肢ではなく、伝説的な投資家でありブリッジウォーター・アソシエイツの創設者であるレイ・ダリオは、今でも金を選択している。なぜなら、彼は暗号通貨がまだユニークな課題に直面していると考えているからだ。

「私が暗号通貨を心配する理由は、何よりもまずプライバシーだ」とダリオ氏は言う。「政府はあなたが何を所有し、それがどこにあるのかを正確に把握している。

ダリオ氏は、ビットコインには『メリット』があるが、トップランクの暗号通貨はまだ完全に『証明』できていないと述べた。彼はまた、ビットコインがインフレに対する試行錯誤されたヘッジであるとは考えていない。

「暗号通貨の信頼性は、『インフレと相関性があるか?いや、そうでもない。いや、そうでもない。まだ非常に投機的なツールだ』。

彼は、金とは異なり、ビットコインはすぐには主要な基軸通貨にならないかもしれないと付け加えた。

「基軸通貨になる可能性は低い。

しかし、暗号通貨の世界にはトランプ氏がいる。トランプ氏のいわゆる「暗号通貨に優しい政策」への期待感から、ビットコインは史上最高値の10万ドルに達しただけでなく、着実な想像の流れも後押ししており、最新の画像は以下のようになっている:

マイクロストラテジー会長マイケル・セイラー氏のツイッターアカウントを見ると、次のような投稿があることに気づきます。の投稿を見ると、次のような投稿とテキストのスタイルが無限ループになっていることに気づきます。

ビットコインの「広範なビジョン」を容赦なく宣伝する意図がある。ビットコインの「より広いビジョン」の容赦ない宣伝が意図されている。

しかし、それはマイケル・セーラ氏のビジョンのほんの一部であり、次のようなものだ:2045年には、1枚1300万ドルで、世界の富の7%を占めるようになる。

これが彼の近未来のビジョンであり、来年のビジョンである:

実現しよう。現実を見よう。

マイクロソフトのような大企業によるビットコイン準備金の積み増し提案の推進は、マイケル・セーラが語り、彼が執拗にツイートして宣伝している、より広範な「暗号通貨ルネッサンス」の一部というだけでなく、現実的な検討事項であり、迫り来るものでさえあるかもしれない。strong>である。

そしてそのリスクは、メシアンのようなカリスマ的リーダー、一生に一度、あるいはNvidiaの株価パフォーマンスやビットコインの史上最高値さえも凌駕する、というイメージによって覆い隠されている!

。いわゆるビットコイン準備金の構築は、本質的に、最初のステップはそれを購入することであり、マイケル・セーラと彼のMicroStrategyにとっては死活問題である。

マイケル・セーラー氏の「負債/株式、ビットコイン、株式」ゲームは、二重のネズミ講構造であり、今日の暗号通貨における最大の時限爆弾の一つとなっている。

内在するリスク

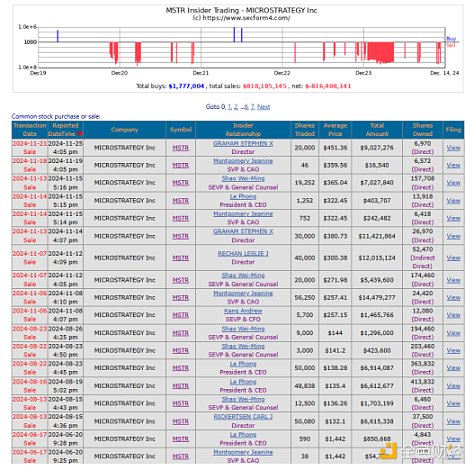

まず重要なのは、マイケル・セイラーがビットコインを未来とする壮大なビジョンを執拗に宣伝している一方で、彼自身やマイクロストラテジーの経営陣が株を売却していることです。を売却している(https://www.secform4.com/insider-trading/1050446.htm)。これは明らかな矛盾であり、警告のサインであるが、もちろん、ビットコインを購入するための資金と引き換えに株式を売却していると主張することもできる。

同社のウェブサイトによると。MicroStrategyは、「すべての人に実用的なアドバイスを提供するソフトウェアソリューションとエキスパートサービスを提供しています。2000年以来、同社は14億ドルの純損失を計上している。

ソフトウェア・ソリューション企業として、同社は倒産した。

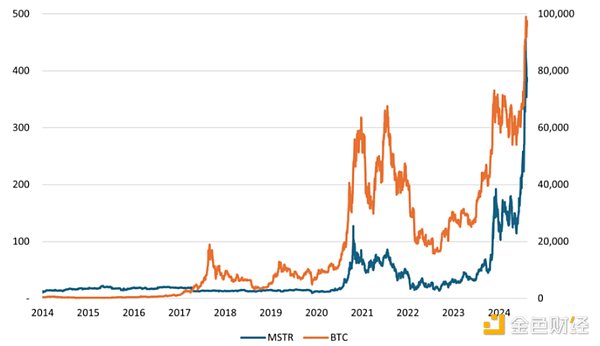

ソフトウェア・ソリューション企業としては倒産していたが、CEOのマイケル・セイラーは、低迷していた技術ビジネスを、レバレッジの効いたビットコイン持ち株会社に変えた。

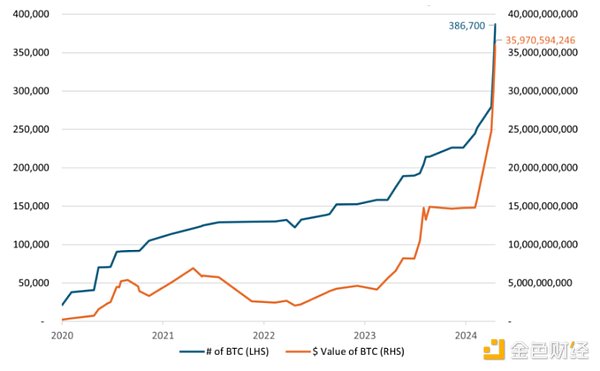

下のチャートは、彼らが2020年にビットコインを購入し始めると、その価格がビットコインと密接に結びついたことを示している。同社は基本的にレバレッジド・ビットコイン・ホールディング・カンパニーであるため、ビットコインを買い増すにつれて、この関係はさらに強まる可能性がある。

公開情報によると、2024-12-8時点で423,650BTCを保有している。

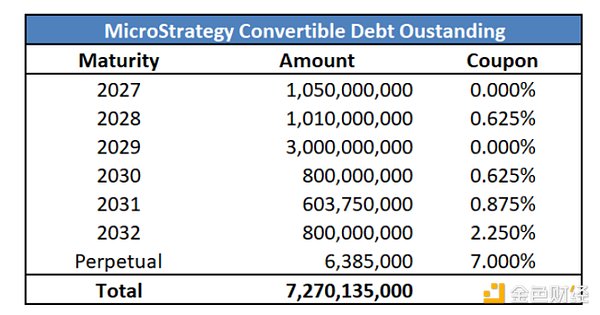

転換社債による資金調達

マイクロストラテジーは、転換社債だけで72億7000万ドルを借り入れた。その資金はビットコインの購入に使われました。

転換社債型新株予約権付社債がユニークなのは、投資家に社債のメリットと株式エクスポージャーによる配当を提供する点だ。転換社債型新株予約権付社債の発行体が債務不履行に陥らないと仮定すると、社債権者は満期時に初期投資を回収し、利息を得ることができ、特定の転換率で会社の株式を購入できるコール・オプションを持つことになる。

2024年11月21日、MicroStrategyは2029年12月1日を期限とする30億ドルの0%転換社債を発行しました。

同社の株式は発行時に430ドルで取引され、転換価格は672ドルでした。投資家は利息を支払うよりも、コールオプションを取ることを望んだ。MicroStrategyの株価が今後5年間で50%以上上昇した場合、ストックオプションは価値を持つ。株価が672ドルを超えなければ、投資家は0%のリターンを受け取ることになる。

考慮すべき機会費用もあります:MicroStrategyのスタンダード&プアーズの信用格付けはジャンク(B-)です。ICE BOA Indexによると、同様の債券の利回りは6.75%です。6.75%を5年間複利で計算すると、トータルリターンは47%になります。

そのため投資家は、同様の格付けを持つジャンク債を保有する代わりに、MicroStrategyの株価が5年間で2倍になり、収支が均衡することを期待して、47%の5年間のトータルリターンを諦めたのです。

紙の上では、これは天才的だ。転換社債をゼロ金利で借り入れ、ビットコインを購入し、株価が安値で転換したときに負債を返済するというシンプルな計画だ。株価が上昇し続ける限り(ビットコインは少なくとも10万ドル前後で推移している)、金融工学の史上最も成功した偉業のひとつということになる。

ビットコインの採掘業者であるMaraは、この流れに乗り、850万ドルを転換社債に投入して負債を借り換え、当然ビットコインを買い増した。金利ゼロ、転換プレミアム40%というかなり甘い条件だ。

本当の魅力はMicroStrategyの株式、より正確にはそのボラティリティです。

株価が433ドルで取引されているときに、ゼロクーポンと1株当たり672.40ドルの転換価格で、どうやって30億ドルを調達できるのでしょうか?その答えは、ビットコインの保有によって引き起こされ、増幅された株式の爆発的なボラティリティにある。このボラティリティは、債券に組み込まれたコールオプションの価値を著しく高め、債券自体のコストを相殺する。その結果、同社は従来の負債よりもはるかに低い金利で借り入れることができた。

マイクロストラテジーの株価は変動が激しい。252日間のヒストリカル・ボラティリティは現在(2024-12-7)106%です(1日の平均ボラティリティは6.6%です!同社の株式の30日間オプションのインプライド・ボラティリティは、ビットコイン自体の同様のロング・オプションの2.5倍です。

マイクロストラテジーはこのことを恥じてはいません。第3四半期の業績報告で、経営陣はマイクロストラテジーのオプションはS&P500のどの銘柄よりも高いインプライド・ボラティリティで取引されていると宣言しています。

オプション価格は、現在の株価、権利行使価格、有効期限、インプライド・ボラティリティ、金利、配当から導き出されます。これらの要素は、インプライド・ボラティリティを除いてすべて既知です。

インプライド・ボラティリティは、投資家が原資産である株式が将来どのくらい動くと考えているかを測るものです。

転換社債は、企業の信用リスク、債券の利率、コール・オプションの価値に基づいて価格が決定されます。償還価額が高ければ高いほど、発行企業はより多くの利益を得ることができる。このケースでは、MicroStrategyの株式のインプライド・ボラティリティが非常に高いため、オプションの価値が上昇し、同社はより多くの資金を調達することができます。

MSTRのインプライド・ボラティリティがビットコインの約2倍であることを示すThe Block提供。

かつて、マイクロストラテジーは、ビットコインの約2倍のインプライド・ボラティリティを示しました。マイクロストラテジーがビットコインの熱狂的な買い手として生まれ変わると、ボラティリティは急上昇し、まず70%を超え、その後100%を突破した。より多くのビットコインを取得することで株価の変動が増幅され、マイクロストラテジーはますます有利な条件で転換社債を発行できるようになる。このサイクルは続く。

マイケル・セイラー氏は、できるだけ安く負債を発行できるように、株式のインプライド・ボラティリティを高めるためにビットコインを売り込んでいる。

彼自身、このメカニズムを助長し、共犯者である。

このような仕組みがある。それは、債券投資に限られている投資家が、ビットコインへのエクスポージャーを得る方法を手に入れたからだ。マイクロストラテジーの株価は、ビットコイン保有額の少なくとも2倍は高く評価されている。念のため言っておくが、同社のソフトウェア事業にはほとんど価値がない。マイナス価値とさえ言えるかもしれない。

2024-12-12現在、ビットコインの現在価格に対するプレミアムは2.2倍だ。

歴史的に、エネルギー・セクターの転換社債は「最も有利」に取引されており、インプライド・ボラティリティは最大35~40%、最近ではハイテク企業が発行する転換社債が40~45%の水準に達している。IFRによると、MicroStrategyの転換社債のインプライド・ボラティリティは60%で、株式リンク市場では前例がない。

これらの債券の投資家は、ボラティリティの利益を獲得するためにさまざまな取引戦略を用いているが、その古典的な手法のひとつがいわゆるガンマ・トレードである。この戦略では、債券を買って株式を空売りし、ポートフォリオのポジションを株価に対して中立に保つために空売りポジションのサイズを動的に調整する。正味の効果は、転換社債のロング・ポジションを維持しながら、株価が安いときに買い、株価が高いときに売ることである。

これは次のように機能します:

投資家はまず、転換社債の「デルタ」(株価の変動に対する債券価格の感応度を示す指標)に基づいて、対応する割合のMicroStrategy株を空売りします。株価が上昇し、債券が「パリティ」に近づくと、債券のデルタは増加し、投資家は中立を保つためにより多くの株式を売却する必要があります。デルタが1に達すると、投資家のショート・ポジションは転換社債から転換されると予想される株式数と同じになる。逆に、株価が下落して債券が大幅に「アウト・オブ・ザ・マネー」になると、デルタは低下し、投資家はショートポジションを減らすために株式を買い戻す必要がある。常にポジションを調整することで、全般的なトレンドに関係なく、株価の変動から利益を得ることができる。

これは風の力を利用することに例えることができる。風がある限り、風向きに関係なく、タービンを回して発電することができる。トレーダーにとって、ボラティリティは戦略の原動力となる「風」である。MicroStrategyにとって、同社の銘柄は、ボラティリティが高く、流動性が高く、空売りを借りやすいという、この種の取引に理想的な銘柄である。

ガンマ取引戦略は素人向けではありません。非常に複雑で、常にポジションを調整する必要があります。

株式のボラティリティが落ち着けば、こうしたボラティリティに基づく裁定取引の機会は消え、ガンマ取引の「風車」は何もすることがなくなるかもしれません。(例えば、転換社債の投資家が株価が上昇している時に株を売り、下落している時に買うことで、ボラティリティが下がるからだ)。

マイクロストラテジーの株価変動はここ数週間で冷え込んでおり、転換社債による以前の大きな利益に比べれば小さいとはいえ、一部の投資家にとっては損失につながったかもしれない。

転換社債の保有者にとっての潜在的な報酬は、MicroStrategyの株価が転換価格よりも高くなることです。

債券を所有するリスクは2つあります。

まず、会社がデフォルトにならないと仮定すると、株価が転換価格を下回った場合、債券投資家は資金を取り戻すことができます。しかし、5年間は何も得られない。

最悪のシナリオは、MicroStrategyが満期時に72億ドルの転換社債をどのように返済するかを考えたときに発生します。多くの企業とは異なり、その答えは収益にあるわけではない。2000年以降、同社の税引き後純利益の累計はマイナス15億ドル。過去8四半期の平均損失額は3億1,600万ドル。四半期で最後に利益を出したのは2021年である。MicroStrategyの収益性がピークであったとしても、彼らの累積純利益は約6億5000万ドルに過ぎません。

同社は、社債権者に返済するために株式を発行する可能性があります。

同社は、社債権者に返済するために、さらに株式を発行することができます。

これとは対照的に、MicroStrategyは古い負債を返済するために、より多くの負債を発行することができます。しかし、ビットコインの価格が下落した場合、債券保有者は転換社債を受け入れず、代わりに高い金利を要求する可能性があります。

最終的には、ビットコインを売却して社債権者に返済することも考えられます。ビットコインが高値で取引されていれば、そのような計画はうまくいくだろう。しかし、価格がはるかに低い場合は、非常に問題になる可能性がある。もちろん、世界トップ3のビットコイン保有者の1人が大量に売却すれば、ビットコインの価格に深刻なダメージを与える可能性がある。

マイクロストラテジーが以前発行した5つの転換社債は、現在「イン・ザ・マネー」が深く、143.25ドルから232.72ドルの範囲の価格で転換した。

もしビットコイン(とマイクロストラテジーの株式)の価格が急落したら。その時はどうなるのでしょうか?

もしビットコインの価格(そしてMicroStrategyの株価)が急落したら。

インザマネーとは、転換価額が債券の額面金額よりも高い状態のことです。

イン・ザ・マネーとは、債券の額面金額よりも転換価額が高い状態のこと。

Formula: Conversion Value > Bond Face Value

Investor Preference:

イン・ザ・マネーの状態では、投資家は債券を株式に転換することを好みます。より高いリターンが得られるため、株式に転換することを好む。

転換社債型新株予約権付社債の市場価格は、その2つの属性を反映しています。

転換価値(株式属性)。

MicroStrategyの株価が転換価格よりもはるかに高い場合、転換社債の価格は主に株式の転換価値によって決定されます。現在の株価では、債券の「負債価値」は、株式の転換価値によって、それを上回らないまでも、完全にカバーされます。

各債券には、CUSIP(米国債券市場で一般的に使用されている)やISIN(国際標準)などの固有の識別番号があります。

現在、MicroStrategyが過去に発行した5つの転換社債は、「パリティ」に似た完全な転換価値で価格が設定されています。

ビットコインの価格(およびMicroStrategyの株価)が急落した場合、MicroStrategyは絶望的となります。

第一に、MicroStrategyのフリーキャッシュフローは負債をカバーすることができず、ソフトウェアビジネスは赤字です。

そして、名乗りを上げたのは、ビットコインの壮大なルネッサンスを宣伝するためにわざわざ出かけていった、まさにその人物、マイケル・セラーだったのです。

このケースでは、債権者の債務返済要求の厳しさが、ビットコイン価格の急落に重なり、FTXイベント以上に事態を揺るがしたかもしれません。

MicroStrategyの本質は、二重のポンジ構造です。

まず、MicroStrategyの転換可能モデルは、基本的に株価をポンジ買収するものであり、株価が高いボラティリティを利用してリターンを得ます(上に示したガンマトレードは、株価が高いか低いかにかかわらず、株価をポンジ買収してリターンを得るものです。株価が上がろうが下がろうが、ボラティリティがある限り、利益を得ることができます。この戦略は非常にリスクが高いため、いったんボラティリティが下がると、転換社債の投資家は株価が受け皿を見つけることを期待しなければならず、そうでなければ何もできません。

これは株価のねずみ講です。

第二に、マイクロストラテジーが以前に発行した転換社債は、およそ143から232の価格で転換され、現在の株価は転換価格を大きく上回っていますが、もしビットコインが急落し、最近の転換社債の転換価格は672ドルであり、客観的にはすぐに受け皿が必要になるが、最も楽観的なバリュエーションモデルを使用しても、MicroStrategyの株価はおおよそ203から215の間(ビットコイン価格を含む)にしかないことに注意。したがって、MicroStrategyは転換できない場合に債務を返済する必要があるが、MicroStrategyのフリーキャッシュフローは約1,000万ドルしかない(2023年決算報告);古い負債を返済するために新たな負債を借りることしかできず、これがポンジ構造の第二部分である負債ポンジである。

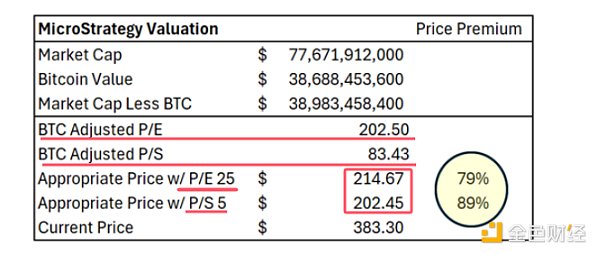

次のように最も楽観的な評価の前提を取ります:会社の時価総額から保有するBTCの時価総額を差し引き、その指標を基礎となる商業のTTM経常EPSと組み合わせます。原事業の適切な PER と P/S レシオは、それぞれ 25 と 5 と想定される。原事業は長期的に収益と EPS がほとんど成長しないと予想されるため、これらは非常に大まかな前提である。こうした条件の下、BTCポジションを含むMSTRの公正価値価格は202.45ドルから214.67ドルの間と計算される。

私の個人的な評価モデルと同様に、最も楽観的な評価を見ると、

MicroStrategyの公正価格は202.45ドルから214.67ドルの間ですが、2031年と2032年に償還期限を迎える転換社債は232.72ドルと204.33ドルに転換します。

バリュエーションモデルによると、MicroStrategyの株価はプレミアムを排除するために188.9米ドルまで戻る必要がありますが、この株価では2031年と2032年に償還期限を迎える転換社債の転換価格の支払いを達成することができないため、非常に不利です。

同時に、現在のビットコイン価格(100,924ドル)とMicroStrategyの株価(411ドル)をベンチマークとして、ビットコイン価格が21%下落した場合(過去のデータに基づく株価とビットコイン価格のベータ値を3.14と仮定)、ビットコイン価格は797.9米ドルになります。この時点で、ビットコイン価格は79,730ドルになり、MicroStrategyの株価は死に値まで下落し、転換社債の全額転換価格が即座に発動されます。厳格な債務の元本全額を支払う必要があります。

調整後のベータ値が2であっても、ビットコインの価格は33%下落し、およそ6万7,619ドルになるだけで済みます。

そして忘れてはならないのは、今年の3月、MicroStrategyの株式はまだ200ドル (79730ドル) で取引されていたということです。株式分割を考慮すると)株価はまだ200ドルで推移しており、ビットコインの価格はその時点で70,078ドルでした。

マイクロストラテジーは、背後のトリガー価格が672ドルを超えていたため、止めることができなかった。

Web3ゲームプラットフォームのPlayDappは、3,100万ドルのサイバー攻撃を受け、資産の安全確保のために直ちに行動を起こし、資産回収のためにハッカーと関わる努力をした。

Alexソラーナ・モバイルの第2章携帯電話は、プレオーダートークンのインセンティブ付きで発売され、デジタル資産のエアドロップを活用して需要を高め、サガフォンの初年度売上を上回ることを目指す。

Brian

Brianアップル・ビジョン・プロは、アップルのポリシーによりアダルトコンテンツを除外しており、技術的な制約があるにもかかわらず、ユーザーの失望と回避策を見つける努力を呼び起こしている。

Weiliang

WeiliangArbitrumはイーサリアムのL2スケーリングとDeFi分野をリードし、zkSync Eraとの競争に直面している。今後予定されているDencunのアップグレードは手数料の削減を目指しており、ARBの市場変動にもかかわらずその優位性を高めている。

Alex著名な作家がChatGPTによる著作権侵害を理由にOpenAIを提訴し、AIによる著作物の使用に関する法的、倫理的、技術的な議論と、バランスの取れたイノベーションと権利保護の必要性が浮き彫りになった。

Miyuki

Miyukiゴールドマン・サックスは、2009年から2023年にかけて、取引活動を適切に監視せず、潜在的な市場操作に関する警告を見逃したとして、FINRAから512,500ドルの罰金を科された。

Weiliang1月の暗号ベンチャー投資は10.8%増加し、セクター全体で6億5,000万ドルが調達され、投資家の信頼が持続し、インフラ、DeFi、NFT/GameFiプロジェクトに対する関心が高まっていることが浮き彫りになった。

BrianCom2uSはOasysと提携し、ブロックチェーン技術を活用した「Summoners War: Chronicle」や「The Walking Dead: All Stars」のような革新的なタイトルの発売を目指し、Web3ゲームを日本に導入します。この協業は、ゲーム業界における重要な変化を示すものであり、分散型ゲーム体験とプレイヤー所有権の可能性を強調するものです。

Joy

Joyビットコインは、スポット・ビットコインETFの承認とマクロ経済状況の好転に牽引された機関投資家の投資増加により、5万ドルを超えて急騰した。個人投資家の参加は依然として低調だが、専門家は規制の明確化と4月に予定されている半減イベントをめぐる楽観的な見方に後押しされ、さらなる成長が見込まれている。

Joy韓国が暗号取引所に対する規制を強化し、監視と消費者保護を強化する。この措置には、監視の強化、ライセンスの更新、OKXの無登録運営のような違反の疑いに対する調査などが含まれる。

Joy