300倍近いIDO:SatoshiVMのコードを支える大ボスの正体を暴く

ZKの技術を使った新しいビットコインLayer2を2週間で開発できるチームはない。

JinseFinance

JinseFinance

ペイパルの株価は流行の絶頂期から80%も下落し、オンライン決済のシェアも下がり続けている。

ペイパルはシリコンバレーで最も古く、最大のフィンテック企業の一つであり、創業者や初期の従業員にはイーロン・マスク、マックス・レフチン、ピーター・ティール、リード・リードらが名を連ねる由緒ある企業だ。ピーター・ティール、リード・ホフマンなどシリコンバレーの名士が名を連ねている。

しかし、この3年間はペイパルにとって厳しい時期だった。2021年7月に3600億ドルという過去最高の時価総額を記録したが、それ以来株価は下落し、時価総額の80%が帳消しになり、ペイパルの支払いボタンを通じた世界的な電子商取引の売上も同様に、上昇するどころか下落している。上がってはいない。その上、製品ラインを強化しようとする同社の最近の試みは、アナリストの評判を下げている。

ペイパルの最高経営責任者(CEO)であるアレックス・クリスは、次のように述べている。クリス氏。

写真クレジット:PAYPAL

1月下旬、ペイパルは「イノベーション・デー」会議を開催し、アレックス・クリス新CEOは「世界に成功のチャンスを与える」と誓った。-新CEOのアレックス・クリスは「世界を少し揺り動かす」と約束した。しかし、FTパートナーズの調査レポートは、投資家の反応をとらえた。同レポートは、このイベントを "No Innovation Day "と名付け、いわゆる "革新的 "なコンテンツは "主に次のようなものだった "と述べている。いわゆる "革新的 "なコンテンツは、"ペイパルのレシートやヴェンモのソーシャルストリーム上の広告、ペイパルのアプリ内キャッシュバックオファーの再構築など、退屈で反復的な広告が中心だった "という。

ウォール街の皮肉は、46歳のクリスにとって厳しい現実の確認となりそうだ。彼はインテュイット社で19年間、同社のクイックブックス関連事業を担当するエグゼクティブ・バイス・プレジデントを務めた後、昨年秋にペイパルの最高経営責任者に就任したばかりだ。クリスにとって、サンノゼに本社を構える創業26年のペイパルがトップに返り咲くための抜擢は、容易なことではないようだ。

ペイパルは、クリスがフォーブスのインタビューに応じることを拒否したが、ダン・シュルマン前CEOはインタビューに応じてくれた。

イーベイ(2002年にペイパルを買収)から独立して10年近くが経つが、ペイパルは2023年に40億ドル以上の純利益を上げ、依然として黒字を維持している。ペイ(アップルペイ)とアリペイに次ぐ世界最大規模だ。

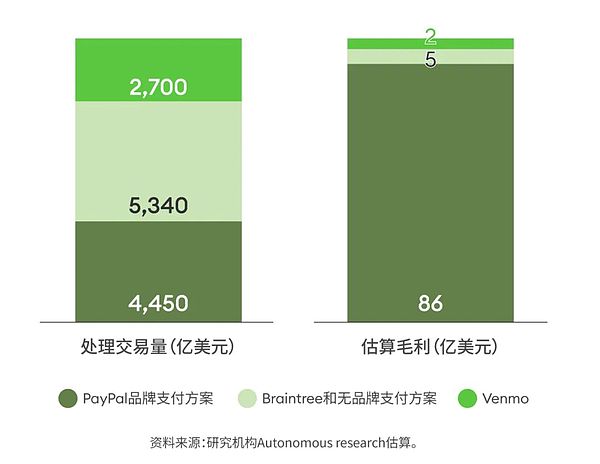

オートノミー・リサーチのデータによると、何十もの買収や何十もの新しい事業分野にもかかわらず、ペイパルの140億ドルの粗利益の60%以上はペイパルの支払いボタンによるものだという。eBayやEtsyでガジェットを買おうが、Targetでおむつを買おうが、人々は支払いの際にアイコンをクリックする。ほとんどのユーザーは、ペイパルは見知らぬウェブサイトや人に信頼を置くよりも安全な支払い方法だと信じている。しかし、ペイパルの支払いボタンは、トランザクションの増加ペースを減速させている。昨年、ペイパルのトランザクションはドルベースでわずか7%しか増加しなかったが、eコマース全体のトランザクションは9%増加した。

FTパートナーズのマネージング・ディレクターであるクレイグ・マウラー氏は、「ペイパルのコアビジネスは、インターネット上での現金決済サービスである。-- ペイパルの問題には、決済技術の近代化と統合を怠ってきた長い歴史がある。同時に、アップルペイやショッピファイのショップペイなどの製品が市場シェアを拡大しているため、ペイパルを長年支えてきた詐欺やリスク防止という競争上の優位性は、かつてほど強くはない。

ペイパルはクリスに2023年に4200万ドル(一部は今後の業績次第)を支払い、現在は顧客のチェックアウトのスピードを向上させるための「Fastlane」と呼ばれる製品など、新たな戦略を展開しようとしている。ファストレーン」。しかし、アナリストの中には、この計画が収益性を高めることができるかどうかについては懐疑的で、効果が出るまでには投資家の予想以上に時間がかかるのではないかと考えている者もいる。

ファクトセットのデータによると、アレックス・クリス氏がペイパルを引き継ぐ前、元アメリカン・エキスプレス幹部のダン・シュルマン氏が9年間ペイパルの指揮を執り、在任中にペイパルの年間売上高を約3倍の300億ドルに、1株当たり利益を約1.5倍に伸ばした。に、一株当たり利益は1ドル未満から3.85ドルに増加した。しかし、今日振り返ってみると、シュルマンはマンネリ化していると指摘するウォール街のアナリストもいる。

彼らは、ペイパルが2018年にスウェーデンのPOSレジ機器会社iZettleを22億ドルで買収したことや、同年4億ドルでEコマースプラットフォーム向け決済技術を買収したことなど、実を結んだとは思えない買収を指摘している。2020年には、PayPalはHoneyと呼ばれる別のプラットフォームを40億ドルという巨額で買収し、ウェブサイトの訪問者がクーポンコードやキャッシュバックキャンペーンを自動的に見つけられるように設計した。

4,000万ドル相当のペイパル株を所有する66歳のシュルマン氏は、フォーブスのインタビューで、買収のいくつかは「非常にうまくいっている」と語ったが、そうでないものもあると述べた。また、買収が価値を生み出すのに時間がかかることもあるとし、ペイパルは最近、ハニーをベースにした新しいアドテク製品を発表したと述べた。

ダン・シュルマン(Dan Schulman)氏。シュルマンはペイパルのCEO。

写真クレジット:CHRISTIE HEMM KLOK FORBES

過去に戦線を拡大しすぎたことがあるかと問われ、シュルマンはこう答えた:「毎年、自分たちが何をしたいかを考え、タスクの量を増やすのではなく、減らそうとしています。でも、それは簡単なことではないんだ。"さらに、「アレックス・クリスはこの会社に来て以来、傑出している。私が辞めた理由の大部分は、10年近くそこにいたからだ。フレッシュな血が入ってきて、本来の結果にプラスアルファできるかどうか、違った大胆な発想をしてほしいと思うだろう"

2013年、PayPalがeBayから分離独立する2年前、そしてシュルマン氏がPayPalのCEOに就任する1年前、eBayはホワイトラベル決済プロセッサのBraintreeとその新生ピアツーピアに8億ドルを支払った。Autonomousのデータによると、Venmoは2023年に2700億ドル相当の取引を成立させたが、PayPalの主要事業と比較すると、収益と利益率は微々たるものだった。

ある程度まで、利益を上げるということは、顧客にヴェンモのクレジットカードを使ってもらい、新しい銀行を使うかのように(ヴェンモのシステム内で送金するだけでなく)アプリを使って外部で買い物をすることを意味する。しかし、この2つの領域はすでに非常に熱い争いとなっている。一方、PayPalは、Venmoを自社のコアプラットフォームと統合し、ワン・プラス・ワン効果を生み出すのに苦労している。

2023年6月、彼が主催した最後の投資家会議で、シュルマン氏はFTパートナーズのクレイグ・マウラー氏からの質問に答える形で、ペイパルが分裂した決済インフラを統合する上で直面している困難を明らかにした。

シュルマンは、2014年にペイパルに入社して以来、この問題に取り組んできたと語った。しかし、PayPalだけでも4つの異なる決済スタックがあり、VenmoとBraintreeはそれぞれ別の決済プラットフォームを持っている。私たちは8年前、別々の決済プラットフォームをひとつにまとめ、最新の決済プラットフォームを作るという目標を掲げました」と彼は言う。しかし、それはマラソンと開腹手術を同時に行うようなものです。なぜなら、統合しなければならないのは私たちの決済処理スタックであり、一瞬たりともダウンすることはできないからです」。

シュルマンの言葉を借りれば、システムがバラバラであるため、インチ単位で効率的に拡張することが難しく、多数のエンジニアが問題解決に集中しなければならなかった。彼はさらに、"正直なところ、それは長く困難なプロセスでしたが、我々はそれをやり遂げました "と付け加えた。彼は、ペイパル、ヴェンモ、ブレーンツリーがついに統一された決済プラットフォームを手に入れ、「ヴェンモとペイパルが相互運用できるようになるなど、レガシーなインフラでこれまでできなかった多くのことをやり始めることができる」と指摘した。

要するに、ペイパルは2つのシステムを統合するのに8年かかった。+ というVisaの製品が必要だった。マウラーは、"それを認めるのは驚くべきことだ "と言った。シュルマンはインタビューでこう反論した。「これは非常に複雑で、細部まで作り込まれた移行であり、アーキテクチャーのあらゆる部分を構築し、ストレステストを行う必要があります。 完璧に行わなければならないこのような大変な作業がなければ、ペイパルは最新の技術スタックの上でイノベーションを起こすことはできないだろう。"

ペイパルは、Venmoの収益が約9億ドルに達した2021年以降、Venmoの収益を一般に報告するのをやめた。Venmo以外にも、統合の課題は、PayPalがより多くの買収から利益を最大化するのに苦労している理由を説明するのに役立つかもしれません。

一方、ペイパルは、その技術を通じて企業がオンライン決済を受け入れるのを支援している。

一方、ペイパルは、同社が提供するオンライン決済サービス「Braintree(ブレインツリー)」を通じて、企業がオンライン決済を利用できるよう支援し、ストライプやアディエンなどのフィンテック企業と競合しながら、急成長中のビジネスを構築している。

ペイパルのノーブランド決済処理部門は、その多くがブレーンツリーによって推進されており、2023年には5340億ドル(ストライプは1兆ドル)の取引を完了し、2021年の2990億ドルから増加する。

PayPalがこのような問題に陥っている理由の一部は、価格競争というリスキーな戦略を採用したことにある。

アナリストは、PayPalが非ブランド決済取引(決済プロセスでPayPalのロゴが目立つことなく、バックグラウンドで決済が処理され、加盟店のウェブサイトにチェックアウトプロセスが残る)のサービス料として各取引のわずか0.2%しか請求しないのに対し、ブランド決済取引(PayPalのロゴが目立つことなく、バックグラウンドで決済が処理され、加盟店のウェブサイトにチェックアウトプロセスが残る)のサービス料として各取引のわずか0.2%しか請求しないと指摘している。ブランドトランザクション(トランザクションプロセス中にPayPalのロゴとブランドが目立つように表示される)では、その割合は1.5~2%と高い。ウォルフ・リサーチのマネージング・ディレクター、ダリン・ペラー氏は、アレックス・キリスト氏のリーダーシップの下、ペイパルは価格設定においてあまり積極的でなくなり、今日、投資家は主にブレーンツリーの得意分野ではない収益性に注目していると述べている。

オートノミー・リサーチのアナリスト、ケン・スーチョスキー(Ken Suchoski)氏は、シュルマン氏の在任中、ブランド取引のボタンに革新性が欠けていたと主張した。当然のことながら、シュルマンはこの発言に完全に同意していない。同氏によれば、CEO在任中、ペイパルは決済スピード、取引クリック数、提供機能数、詐欺防止において素晴らしい成果を上げてきたという。また、彼がペイパルを引き継いだとき、その技術システムは「時代遅れ」であり、彼はコードのオーバーホールを監督し、年間200回のソフトウェアアップデートから年間数万回のソフトウェアアップデートを行ったと指摘した。

Suchowski氏によると、6兆ドル規模の世界電子商取引市場におけるペイパルのシェアは、2021年のピーク時の8%から2023年には7%に低下している。一方、アップルの携帯電話(iPhone)に付属する決済手段であるアップルペイは、わずか5年で市場シェアが0.5%から3%へと急上昇し、現在アメリカ人が利用する決済手段の中で最も速く簡単な決済手段になっている可能性があるという。Suchoski氏はまた、カナダのeコマースソフトウェアShopifyの決済アプリであるShop Payは、前者のeコマースエコシステムにうまく適合しており、同じ期間に市場シェア1%に達したと述べた。

決算説明会やインタビューで、アレックス・クリスは2024年を「転換期」と呼んでいる。

アレックス・クリスは、決算説明会やインタビューの中で、2024年を「転換期」と呼んでいる。ウォール街のアナリストは、彼をシュルマンよりも集中していると評している。

これは、シュルマンのリーダーシップの下で開発された新製品で、非会員のチェックアウト(つまり、レジでの精算)を可能にするものです。(購入者が登録されていないサイトでのチェックアウト)を高速化するために、シュルマンのリーダーシップの下で開発された新製品だ。この製品は、ペイパルボタンを使用しない顧客が配送先とクレジットカード情報を保存し、再び買い物をするときに、電子メールと携帯電話に送信される確認コードを入力するだけで支払いができるようにするものだ。

クリスによると、eコマース取引の60%は非会員によって支払われているが、そのうち50%近くはキャンセルされているという。しかし、PayPalはFastlaneを利用した初期のケースでは、非会員チェックアウトを利用した顧客の80%が買い物を続けるという驚くべき結果を得ている。

これらの統計は、特に非会員チェックアウトの潜在的な市場が合計数兆ドルであることを考えると、有望に聞こえる。

この統計は、特に非会員チェックアウトの潜在的な市場が合計数兆ドルであることを考えると、有望であると思われる。クリスは4月に、"2024年にFastlaneを前進させるにあたり、この製品の人気を促進したいので、おそらく価格設定は非常にアグレッシブになるだろう "と述べた。その後、彼は製品の収益性について曖昧な約束をした。"合理的なリターンを得るために、価値に基づいて価格を設定しますので、ご安心ください"。

アナリストは、ペイパルはまず大口顧客に対して、ブレーンツリーとほぼ同じ価格、取引の0.2%程度を課すと予想している。その後、取引ごとに高い手数料を請求するために、中小企業と契約する必要がある。この機能はまだ普及しておらず、業界の構造もより大規模な加盟店にシフトしているため、オートノミーとFTパートナーズのアナリストは、ファストレインが意味のある変化をもたらすまでには、あと数年の時間が必要だと考えている。マウラーによれば、「2024年のホリデー商戦にファストレインが重要な影響を与えるというのは、おそらく強引すぎる。2025年後半にならないと、ファストレーンにエネルギーがあるかどうかはわからないだろう。"

日本のみずほフィナンシャルグループ(みずほ)は最近、ペイパルの株価のレーティングを「中立」から「買い」に修正した!例えば、みずほは最近、ペイパルの格付けを「中立」から「買い」に引き上げた。シニアアナリストのダン・ドレブ氏は、ペイパルは最終的にファストレーンから各取引の0.7%を徴収できるようになり、今後1年半ほどで、年間140億ドルの純利益に加え、10億ドルから15億ドルを追加で稼ぐことができるようになると予測している。

ドレフ氏はまた、みずほが実施したトップ小売業者のオンライン取引量に関する調査によると、ペイパルボタンの市場シェア損失が横ばいになっていることに安堵感を示している。オーブンで徐々に溶けていく氷の塊のようであってほしくないのは確かだが、これまでのところ、冷蔵庫で徐々に溶けていく氷の塊のようなものだという証拠がある。この後者のシナリオの方が受け入れやすい」。また、最近のリサーチノートでは、この明らかなプラトーについて次のようにコメントしている。"これは、株価からわかるように、ペイパルがアップルペイなどにシェアを奪われる最悪の事態を乗り切ったことを意味するのかもしれない。"

ドレフ氏を含むより楽観的なアナリストは、ペイパルの粗利益は2025年と2026年に6%から7%成長すると見積もっている。ケン・スチョウスキー氏らは異なる見方をしており、ペイパルの売上総利益の伸びは、今後2年間は3~4%台とかなり鈍化するだけだと考えている。ブルームバーグによると、ペイパルを調査している45人のアナリストのうち、株価を「アンダーパフォーム」と評価しているのはケン・スチョウスキー氏だけである。(そのうち20人のアナリストは、ペイパルに対して「中立」、「ホールド」、「市場パフォーマンス次第」など、より中立的な評価をしている)。

Suchowski氏は、決済ソフト会社の株を買う人は、ファーガソン・フィナンシャル・サービシズ(Fiserv)やFISなどの会社の株を買った方が良いリターンが得られると主張した。両社はPayPalと同じような倍率で評価されているが、同じような競争圧力に直面することはなく、年率8%で収益を伸ばしている、と彼は言う。「基本的には、同じ価格で他のビジネスを買うことができますが、その収益はまだ成長しており、PayPalの買収のような方向転換の必要性に直面する必要はありません。

今年の初めから、アレックス・クリスはより保守的になったようで、ペイパルが人々を驚かせるだろうと説いて回ることはなくなった。ウォルフ・リサーチのダリン・ペラー氏は、「彼は、最初にハードルを低く設定し、ゆっくりと、しかし確実に上げていきたいのです。その方が株価を上げるにはずっといい方法だ。

ZKの技術を使った新しいビットコインLayer2を2週間で開発できるチームはない。

JinseFinanceJinseFinance次世代の女性や少女に力を与え、導くことを使命とするメディア&エンターテインメント・ブランド、ボス・ビューティーズは、BFF社の買収という重要な発表を行った。

Catherine

CatherineSEC は、執行措置を講じて仮想通貨企業を選び出し続けています。米国が足場を失う中、アジアとヨーロッパは前進している。

Beincrypto

Beincrypto仮想通貨企業の ConsenSys は、投資家がイーサリアム (ETH) を購入する便利な方法を作成するために、決済大手の PayPal との新しいパートナーシップを発表しています。

dailyhodl

dailyhodlHugo Boss は最近、NFT と Metaverse の時流に飛び込もうとして、尊敬されている Web3 企業である Imaginary Ones と提携しました。

Bitcoinist

Bitcoinistこの動きは、PayPalがユーザーにそのプラットフォーム上で暗号通貨の売買を許可してからほぼ2年後に行われた。

Cointelegraph

Cointelegraph世界最大の仮想通貨取引所の 1 つである FTX の CEO は、進行中の仮想通貨の最も有害な部分について述べています...

BitcoinistAnne Boden は、仮想通貨の世界的な使用を批判しているため、仮想通貨に懐疑的ではありません。ゴールドマン・サックスが支援するデジタル銀行のCEO ...

Bitcoinist伝えられるところによると、広報担当者は、閉鎖は同社の「グローバルオフィスフットプリント」を評価することを目的としているとほのめかした.

Cointelegraph