BlurがBlastを発表:イーサリアムのレイヤー2、ネイティブイールドを搭載

イーサリアムのNFTマーケットプレイスであるBlurは、ParadigmとStandard Cryptoの支援を受け、ETHとステイブルコインのための固有の利回りを持つレイヤー2ソリューションであるBlastを紹介します。

Aaron

Aaron

著者:宋学道、天風マクロ/連絡先:中天;出典:学道マクロ注

パウエルが正しかった最も重要なことは「政治的正しさ」だった。".

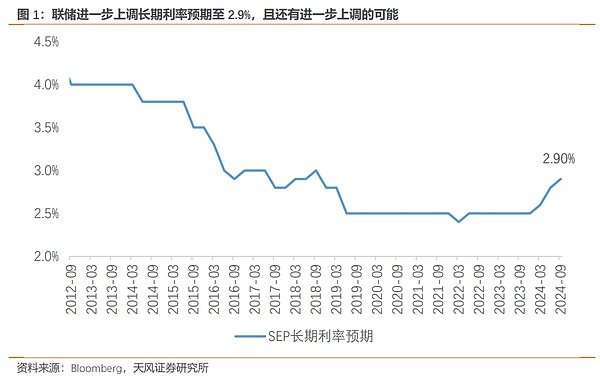

9月FOMC FRBは50bpの利下げで予想を上回り、年末の失業率見通しを4.4%(6月は4.0%)に上方修正し、年末のコアPCEを2.6%(6月は2.8%)に引き下げ、長期金利を2.9%にさらに上方修正した。

ジャクソンホール会議後、FRBは50bpの大幅利下げでインフレとの戦いの勝利を宣言し、そうすることで新たな利下げサイクルを開始した。

会議を通じてパウエルは次のように述べている。パウエルは会見で、「パウエルは、『世界一になる』と言っている。しかし、最近の経済指標を見る限り、50bpの利下げは「必ずしも正しくない」。

8月以降、コアインフレ率は反発し、賃金上昇率は回復し、雇用情勢は改善し、小売売上高は予想を上回り、不動産チェーン全体は反発し、サービス業PMIは大幅な拡大水準を維持し、鉱工業生産は予想を上回る修復を見せており、大幅利下げの緊急性は否定されている。

「FRBの行動の論理を理解する」で説明したように、パウエル議長のハト派的な利下げ観測は、FRBによる利下げを否定している。で説明したように、パウエルのハト派的な変化は経済の論理ではなく、政治の論理である。経済の論理からすれば、25BPの利下げ、あるいは利下げなしが妥当であり、政治の論理からすれば、50BP、あるいは75BPの利下げは間違っていない。

このため、FRB関係者は閑散期を迎え、経済データは全会一致で好意的なものに転じており、ニューヨーク連銀前総裁やメディアを頼りに、50BPの利下げ期待に警笛を鳴らす動きが過熱し続ける可能性があり、パウエルは、その方向へ動くことを選択した。パウエル総裁は、これまでしばしば行われてきた積極的な「期待管理」ではなく、金融市場の価格設定に沿って、市場の期待に収束させることを選択した。

これは代償的な利下げではなく、もしFRBが7月のNFPデータが利下げの必要性を示していると本当に考えているのであれば、市場に25bpと50bpの駆け引きをさせる可能性を残した後の閑散期ではなく、より明確な利下げ予想(25bp+25bp)の発表後のデータによって公に誘導されるべきです。

9月SEPは2024年、2025年を示している。失業率が4.4%で安定することも自明とは言い難い。歴史的に失業率がある位置をまたぐことは難しいが、これほど大きな労働供給ショックは歴史的にも例がなく、失業率はあまりにも多くの未知の要素を含んでいるからだ。(不況懸念、そして緩和解除」参照)

米国の労働市場全体は、とらえどころのない不法移民の流入率(不法移民が労働力に転換されるまでの時間と、労働参加率の水準の両面において)を人質に取られており、米国国境サービス局に記録されている現在の不法移民の数は大幅に弱まっている。

このような大胆な金融政策調整と比較的積極的な利下げ路線は、利下げによってもたらされた需要修復に重なる労働供給の限界的な弱体化をあまり考慮しておらず、米国の失業率が下降に転じる可能性がある。="https://img.jinse.cn/7298884_image3.png">

振り返ってみると、パウエルが正しいと言ったことは、経済的要因に基づく「正しい」ことではなかった。「

パウエルが正しかったのは、経済的な理由ではなく、むしろ政治的な理由であった。

パウエルはバイデンがトランプを支持したことで、曖昧で中立的な立場を維持しようとし、ハリスがバイデンを引き継いだ後、トランプを支持したことで、彼の態度は一気にハト派に転じ、「可能な限りのことをする」というジャクソンホール演説を行った。「ジャクソンホールでの演説は利下げサイクルの幕開けとなった。(「パウエルのハト派転換」参照)

興味深いことに、パウエルは記者会見で、FRB議長として4回の大統領選挙を経験してきたことについて、"そのどれもが米国民の利益を最大化することに基づいた集団的な決定だった "と語った。.

しかし2016年、FRBは選挙への干渉を避けるため、選挙後に利上げを続けただけであった。現在の米国経済に対して行動を起こすには、選挙終了まで待てば十分すぎるほどであった。

以前、トランプ氏はパウエル氏を交代させると脅し、パウエル氏は「選挙前に金利を引き下げたくない」と叫んでいたが、ある程度は「逆効果」かもしれない!「

トランプ大統領がパウエル氏を交代させると脅し、パウエル氏に選挙前に利下げをするなと叫んだことは、ある意味で裏目に出たかもしれない。

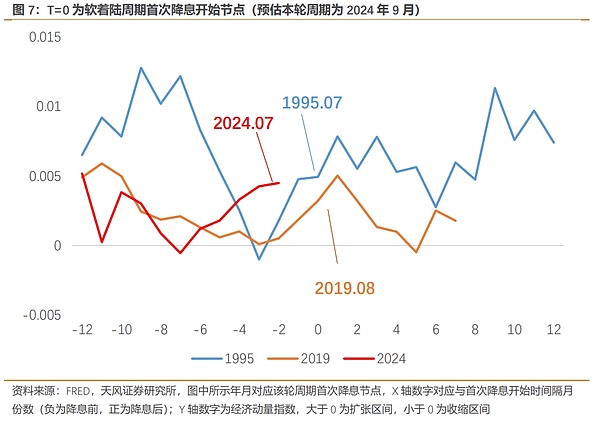

全体として、これは次のようなものだ。経済以外の要因による大幅な利下げであり、二次的なインフレのリスクも高まる可能性がある。利下げによって刺激された米国経済は比較的高い水準にあり(図表7:経済モメンタム指数はソフトランディング・サイクルで最高水準)、需要の回復はインフレ率の回復につながり、連邦準備制度理事会(FRB)は来年の再利上げを検討する可能性がある。(「二次インフレから、たった一度の利下げへ」参照)

また、大幅な利下げと利上げの変動は、パウエル氏を彼のアイドル(ポール・ボルカー氏)の前任者、1970年代のアーサー・バーンズFRB総裁に一歩近づけるものでもある。(「パウエルは21世紀のバーンズになる運命にある」参照)

Burns FRB総裁に一歩近づいた。

リスクに関する警告

イーサリアムのNFTマーケットプレイスであるBlurは、ParadigmとStandard Cryptoの支援を受け、ETHとステイブルコインのための固有の利回りを持つレイヤー2ソリューションであるBlastを紹介します。

AaronOpenAIは、従業員の95%が大量退職を検討し、その多くがマイクロソフトへの移籍を視野に入れているという危機に直面しており、組織の将来に不安を投げかけている。

Hui Xin

Hui Xinアルゼンチンのハビエル・ミレイ大統領は、「無政府資本主義」イデオロギーと暗号通貨への強い支持によって特徴づけられ、急進的な出発を意味し、経済改革を約束したが、論争と倫理的懸念の中で困難に直面している。

Jasper

JasperZoom Video Communications Inc.は、第3四半期の業績が好調で、市場予想を上回ったことを受け、本日時間外取引で株価が堅調に上昇した。オンライン・コミュニケーション大手である同社の調整後純利益は4億120万ドルで、前年の3億3220万ドルから大幅に増加した。売上高は前年比3%増の11億3700万ドルとなり、アナリスト予想の売上高11億2000万ドル、1株当たり利益1.09ドルを上回った。

Joy

Joy最近カリフォルニア州地方裁判所に提起された集団訴訟は、アップルがiOSのピア・ツー・ピア決済分野で反競争的な行為を行っているとして非難している。

Aaronサム・アルトマンがOpenAIのCEOを退任し、エメット・シアーが暫定CEOに就任。

Jixu

JixuOneSpanは、電子署名プラットフォームであるOneSpan Signと統合された量子安全ブロックチェーンストレージソリューションであるTrust Vaultを発表した。Trust Vaultは、従来のデジタル署名とブロックチェーン技術を組み合わせることで、セキュリティ脅威に対する文書の出所保護を強化し、量子コンピューティングの時代における長期的な認証、反論の余地のない出所日付、規制要件の遵守を保証する。

Jixu2023年12月4日に設定されたこの取引所は、透明性が高く円滑な終了プロセスを確保し、プラットフォーム上のすべての資金とトークンの安全性とセキュリティをユーザーに保証することを目指している。

Davin

Davinアストラゼネカは医療革命を切り開き、臨床試験を加速し、医療進歩の新時代におけるデジタルソリューションを統合するEvinovaを発表する。

Hui Xin分散型取引所dYdXは、標的型攻撃により保険基金が900万ドル枯渇したことを受け、新たなリスク管理策を導入した。

Aaron