ブラストの初値予想

ブラストはこの価格設定をFDV28.8億ドルで事前取引したが、これはZKドルとほぼ同じレベルである。

JinseFinance

JinseFinance

Author: Stella L ([email protected]) , Data Source: Footprint Analytics Public Chain Research Page

7 月は暗号通貨市場が活況を呈し、変動が激しい月となりました。この現象は世界の金融市場の全体的な傾向と対応しています。米国でのイーサETPのスポット上場は、ドナルド・トランプ前米大統領のビットコインに対する高い評価と相まって、暗号通貨業界の回復力とその巨大な成長の可能性を実証した。市場環境は複雑かつ不安定で、ビットコインの価格は安定し、ソラナはトップ・パフォーマーの1つに浮上したが、イーサはETP上場以降、若干の下落圧力に見舞われた。このボラティリティの中、パブリックチェーンの暗号通貨は、BitcoinやSolanaなどの主要プロジェクトに牽引され、時価総額が緩やかに増加している。レイヤー2空間の競争が激化する中、革新的なプロジェクトや新興勢力の着実な流れが業界の競争環境を再構築しています。

本レポートのデータは、フットプリント・アナリティクスのパブリックチェーン調査ページから入手しました。このページでは、パブリックチェーン分野を理解するための最も重要な統計や指標を含む使いやすいダッシュボードをリアルタイムで更新しています。

7月、金融市場全体でボラティリティが高まりました。今年前半をリードした大型ハイテク株やAI関連株はアンダーパフォームしました。一方、暗号セクターは、イーサリアムのスポット上場商品(ETP)の発売や、米共和党の大統領候補でトランプ前大統領によるビットコインの肯定的な支持など、重要な進展を見せました。

7月の価格パフォーマンスは賛否両論だった。月末には、ドイツ政府によるビットコイン売却の影響は弱まり(7月13日に終了)、マウントゴックスによるユーザーへの払い戻し配分が市場に与えた影響は限定的で、ビットコインは月間で変動はあったものの、緩やかな成長で7月を終えた。ビットコインに加え、ソラナは特に好調で、月間で25%上昇した。対照的に、イーサリアムの価格は、米国市場でイーサリアムのスポットETPが開始されたことを受けて下落した。これらのETPのローンチは、ローンチ前のイーサ価格を下支えするものでしたが、その後の売りによって価格は下落しました。

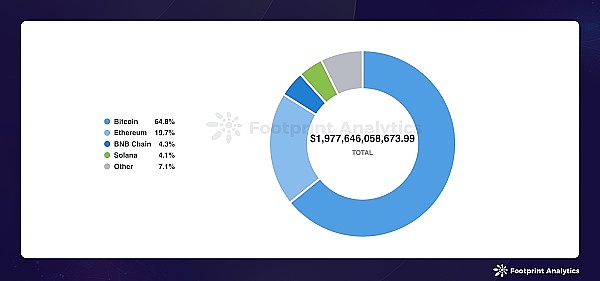

7月末時点のパブリックチェーン暗号通貨の時価総額は、6月から1.2%増の1兆9800億ドルでした。市場リーダーはビットコイン、イーサ、BNBチェーン、ソラナで、市場シェアはそれぞれ64.8%、19.7%、4.3%、4.1%だった。ビットコインのシェアは絶対値で1.5%増加、ソラナは0.6%増加、イーサは1.5%減少した。

Data Source: Public Chain Token Market Capitalisation Share July 2024

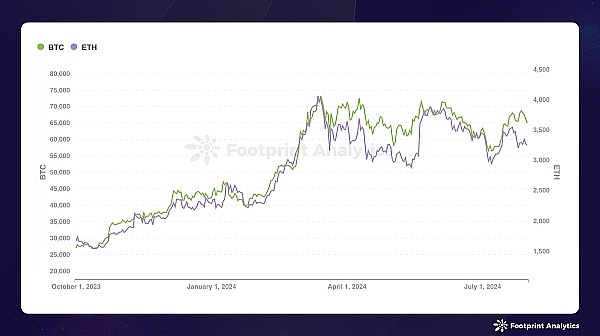

暗号通貨市場は7月に大きな変動を経験しました。ビットコインは月初に62,923ドルでスタートし、月末には64,938ドルで取引を終え、3.2%の上昇を達成した。ビットコインは7月5日に月内最安値の56,608ドルに達した後、7月27日に最高値の68,806ドルに達した。一方、イーサは3,438ドルで始まり、5.7%減の3,243ドルで月を終えた。 7月7日、イーサは2,939ドルの月内安値をつけ、7月21日に3,542ドルでピークをつけた。

Data Source: Bitcoin & Ether Price Trend

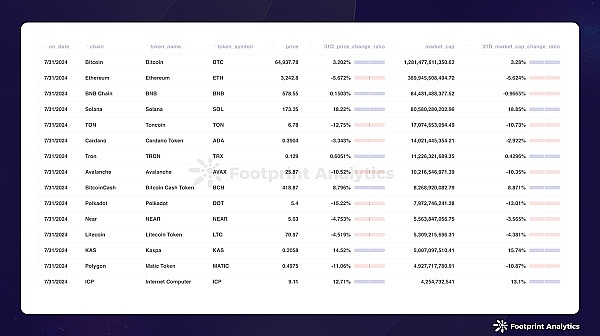

Solana のトークン価格は18.2%上昇し、時価総額は18.9%増加しています。ミームコインの流行は、活発なオンチェーン活動で続いています。例えば、Doge Memecoinにインスパイアされたオーナーが、10歳のレスキュー柴犬であるNeiroの養子縁組を発表した後、いくつかのNeiroトークンが急騰しました。

Kaspaは引き続き好調で、トークンKASの価格は14.5%上昇し、時価総額は15.7%上昇しました。kasは7月に0.20ドルを超える史上最高値を更新しました。blockDAG(Block Directed Acyclic Graph)技術は、特に先月のビットコインマイナー

データソース:2024年7月末時点のパブリックチェーンのトークン価格と時価総額

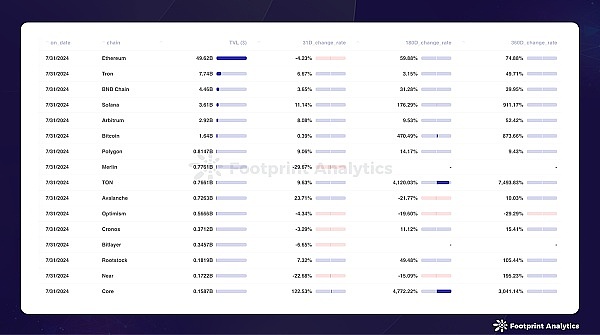

ロックインポジション(TVL)の総額で見ると、7月末時点のパブリックチェーンのTVLは次のようになりました。765億ドルに達し、6月からほぼ横ばいでした。イーサ、TRON、BNBチェーンが引き続きTVLでリードしています。

TONはトークンの時価総額で第5位のチェーンとなりましたが、そのDeFiスペースにはまだ成長の余地があり、そのTVLはパブリックチェーンの中で第9位で、 7.7億ドルとなっています。2つの分散型取引所、STON.fiとDeDustがTVLの60%以上を占めています。

CoreブロックチェーンのTVLは、Dual Stakingモデルの開始により、月間を通して122.5%増加しました。このモデルは、Coreで長期間ビットコインを誓約したユーザーがCOREも誓約すると、BTC誓約の報酬が増えるというものです。

データソース:パブリックチェーンTVL 2024年7月末

ボラティリティが高く、価格のパフォーマンスがまちまちだった1カ月間、Polygonの分散型Polymarketは、ユーザーが予測に基づいてポートフォリオを構築し、予測が正しければ報酬を得ることを可能にします。ブロックチェーン技術を活用することで、Polymarketは、現在の主要な出来事、政治、公衆衛生問題などの幅広いトピックに関する取引が透明で安全で改ざんされないことを保証する。米国の選挙はPolymarketにさらなる注目をもたらし、そのTVLは7月に倍増した。

BNBチェーン

BNB チェーンは7月18日、2024年第3四半期に「チャンピオンになる」イベントを開催すると正式に発表した。2024年の第3四半期に、BNB Chainは賞金総額50万米ドル以上の「Become a Champion Builder」ハッカソンを開催すると正式に発表しました。

BNBチェーンの2番目のサンセットフォークが完了しました

Solana

Solana はBNBチェーンの世界最大のフォークです。Solana ActionsとBlinks Toolsの開発者には40万ドルの助成金プログラムがあります。

NEAR

Grayscale Decentralized AI Fund LLCを正式に立ち上げました。Nearはファンドの中で最もウェイトの高い資産です。

Sui

Sui は、Suiチェーンのデータへのカスタマイズ可能なアクセスを提供するSui Indexing Frameworkのローンチを発表しました。

Polygon

Polygon は、オープンソースのツールキットとして、新しいZKプルーフィングシステム「Plonky3」を発表しました。「をオープンソースのツールキットとして発表しました。

Move言語の開発者であるMovement Labsが、PolygonのAggLayerに参加。li>

Sky Mavisが2024年上半期のレビューを発表し、過去6ヶ月で300万人以上のユーザーがRoninウォレットをダウンロードし、RONのデイリーアクティブアドレスが150万と過去最高に急増しました。

Ton

Ton BlockchainはPolygonテクノロジーに基づいた新しいレイヤー2ネットワークをリリースします。

TON財団は、Animoca Brandsの一部門であるMocaverseと提携し、2000万ドルの環境開発プログラムを開始しました。

Core

Core は、Animoca BrandsがCoreのセキュリティと分散化をサポートするために、チェーン上の検証ノードを立ち上げたと発表しました。

Core財団は、ビットコインのプレッジリターンを高めるための二重プレッジモデルを発表しました。

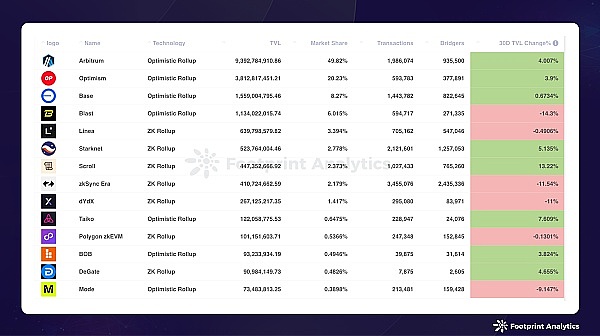

イーサレイヤー2は、米国でイーサリアムETPのスポットが開始された後、イーサリアム価格が引き下げられる中、7月に小さな変動を経験しました。TVLの市場シェアでは、アービトラム・ワン、オプティミズム、ベースが59.8%でリードしています、TVL市場シェアでは、Arbitrum Oneが59.8%、Optimismが20.2%、Baseが8.27%を占めてリードしているが、毎月の成長率は5%未満である。

エアドロップ終了後のオンチェーン活動の減少に伴い、BlastのTVLは14.3%減、zkSync EraのTVLは11.5%減となっています。

ScrollのTVLは13.2%増加しましたが、これはScrollのエコシステム全体で実績、ステータス、オンチェーンクレデンシャルを収集・表示するプラットフォームであるScroll Canvasのアクティビティに牽引されたものです。ユーザーはエコシステム内のさまざまなプロジェクトと交流し、「バッジ」という形で実績を獲得することができます。

データソース: July 2024 Ethernet Layer 2 Overview - Rollups (bridge-related metrics)

一方で、ビットコインのスケーリングソリューションは、レイヤー2Merlinが44.0%、Bitlayerが19.6%、Rootstockが10.3%で、最大のTVL市場シェアを占めています。

Solv Protocolは7月末時点で、ビットコイン・エコシステムにおける最大のDeFiプロトコルとなり、TVLは5億7000万ドル、ビットコイン・スケーリング・ソリューションのTVL全体の32.3%を占めました。

Data credit: Bitcoin Ecosystem Public Chain TVL

Layer 2回線は競争が激化しています。TON Applications Chain(TAC)と呼ばれる新しいプロジェクトが、TONブロックチェーンエコシステムのレイヤー2ソリューションを開発しています。TONブロックチェーンに特化した投資家であるThe Open Platformの支援を受け、TACはポリゴンのチェーン開発キット(CDK)を活用します。

一方、最初のMove EVM Layer2 Movementブロックチェーンは、7月30日に公開テストネットであるParthenonを立ち上げ、MovementのMOVEDROPプロジェクトは、テストネットをメインネットに移行するプロセスにコミュニティを巻き込んでいます。

Arbitrum

Arbitrum コミュニティは、「あらゆるブロックチェーン上で新技術の展開を可能にする新しいプロトコル」をリリースしました。アービットラムコミュニティは、イーサ以外のネットワーク上でオービットチェーンを展開するためのアクセスを開放することを計画している「あらゆるブロックチェーン上で新しいオービットチェーンを展開できるようにする」という提案に対する投票を発表しました。

Optimism

Optimism は、207のプロジェクトに1000万OPを授与するレトロファンディング4の結果を発表しました。

Starknet

Starknet Founder of Derivatives Trading Protocol ZKX.Eduard氏はZKXの運営を停止すると発表した。

Base

米国の政治家はBaseチェーン上で暗号通貨の寄付を受け付けることができます。

Merlin Chain

Merlin Chainは、OrdzaarおよびOrdinSwapと提携して、「第4の主要Ordinal」のホワイトルールを開始します。「Fourth Major Ordinal」ホワイトリストキャンペーンを開始します。

Rootstock

Rootstock は、8月1日に第1回エコシステムサミットを開催すると発表しました。

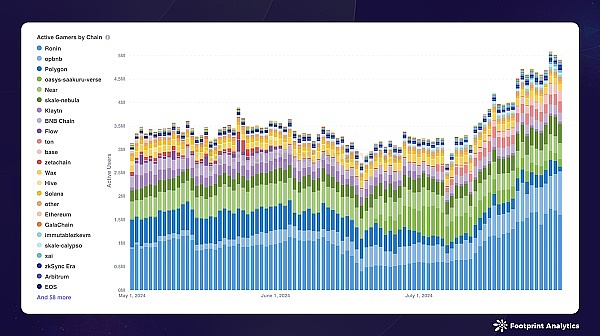

7月には、合計1,588のゲームが主要なブロックチェーンネットワーク上でアクティブになりました。BNBチェーン、ポリゴン、イーサリアムが市場を独占し、それぞれ21.7%、19.0%、15.1%のシェアを獲得しました。

オンチェーンのDAUでは、Ronin、opBNB、Saakuru Verseがそれぞれ110万人、47万9600人、35万4500人の1日平均DAUを獲得し、7月末時点のDAU市場シェアはそれぞれ32.6%、18.7%、3.4%でした。

Source: Daily Active Users (DAUs) of Blockchain Games by Public Chain

Ronin のDAU市場シェアは、7月1日の18.6%から大きく伸びています。7月31日時点で32.6%となっており、これはPixelsのデータが回復したことと、新しいゲーム「Lumiterra」と「Fight League」が開始されたことによるものです。また、Roninのゲームはユーザー維持率の面でも好調で、週間新規ユーザー維持率チャートに頻繁に登場している。たとえば、7月の最終週には、5つのゲームが新規ユーザー維持率のトップ10にランクインしました。

7月のDAUにおけるopBNBのシェアは、同社のゲーム「MEET48」と「SERAPH: In The Darkness」の人気の高まりにより、13.1%から18.7%に上昇しました。特に、ダークファンタジーARPGであるSERAPH: In The Darknessは、7月中旬のローンチ以来、opBNBで大きな人気を獲得しています。

Oasys Layer 2 Saakuru Verseは、6月下旬の最後の10日間でDAUが大幅に増加しましたが、7月には伸びが鈍化し、DAU市場シェアは月初めの14.1%から月末には3.4%に低下しました。このような状況にもかかわらず、Saakuruはどのチェーンよりも3番目に高い平均DAUを維持しており、チェーン運営者(AAG)がトランザクションのコストを負担するSaakuruのユニークな代理モデルは、ユーザーと開発者がガス料金を負担することなくやり取りを完了することを可能にし、参入障壁を大幅に下げています。

BaseのDAUは1ヶ月で8.2Kから222.5Kに急増し、平均DAUは101.6Kで、ゲームのBLOCKLORDS Dynastyが牽引しました。

ブロックチェーンゲーム業界の動向については、「2024年7月ブロックチェーンゲーム調査レポート:市場のボラティリティとデータ断片化の課題と機会」をお読みください。

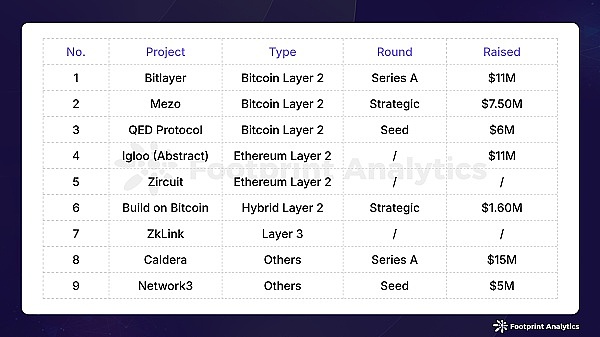

7月、パブリックチェーン業界は9ラウンドの資金調達イベントを記録し、その総額は5億7000万ドルで、6月から20.1%減少しました。このうち2件は金額を公表しておらず、新たな資金調達ラウンドを発表したレイヤー1はありませんでした。

2024年7月のパブリックチェーン資金調達イベント(出典:crypto-fundraising.info)

ぷにぷに。Penguinsの親会社であるIglooは、Peter ThielのFounders Fundが主導する資金調達ラウンドで1100万ドルを調達した。Iglooは新たにCube Labsを設立し、Matter LabsのZK StackとEigenLayerのEigenDAをベースにした消費者向けプラットフォームAbstractを開発している。EigenDAは、Matter LabsのZK StackとEigenLayerのEigenDAに基づいて構築された消費者向けのレイヤー2ブロックチェーンです。この新しいブロックチェーンは、分散型アプリケーション開発をより簡単に、より安く、より安全にするように設計されています。

レイヤー2ソリューションの数が増え続けるにつれて、それらをサポートするインフラは良いビジネスとなりつつあり、7月にはイーサリアム・ロールアップ・デプロイメント・プラットフォームのカルデラ(Caldera)と、Web3 AIインフラを開発するネットワークスリー(Network3)が新たな資金提供を受けた。

ブラストはこの価格設定をFDV28.8億ドルで事前取引したが、これはZKドルとほぼ同じレベルである。

JinseFinanceETHETF成立への期待が高まる中、市場の関心は徐々にEVMエコシステムに戻りつつあり、現在チェーン上で最大の予測市場であるPolymarketは、ETHETF成立の成功により脚光を浴びている。

JinseFinanceBTC,今サイクルのBTC最高値予想 Golden Finance,今サイクルの最高値は134,000ドル前後と予想される。

JinseFinanceBinanceの元CEOであるCZ氏がソーシャルメディアに再登場し、2019年のビットコイン価格が8,000ドルを突破した際の予測を思い出した。現在ビットコインは66,000ドル以上で取引されており、CZの予測は正確なようだ。現在進行中の法的問題と4ヶ月の実刑判決にもかかわらず、暗号コミュニティにおけるCZの影響力は依然として明らかである。

Edmund

Edmund暗号通貨の時価総額が拡大し、チェーン上で可処分資本を持つ人が増えるにつれ、予測市場産業は儲かるか、少なくとも同じくらい有用である。

JinseFinanceSolana の価格予測: 業界の専門家パネルの 33% が、SOL と Solana チームへの信頼を失いつつあると述べています。その結果、ネットワークの停止や、66 万 1,000 ドルの DEX 損失などのドラマが続きます。これは、最新の Finder レポートによるものです。

Beincrypto

BeincryptoSOL の毎日の RSI は、先月のほとんどで中立的な 50 レベルを下回ったままであり、市場でのセルサイドの圧力が高まっていることを示しています。

Beincrypto NulltxNulltx

NulltxNulltxRedditor Andre は、ハッカーが BIP 39 リストの最初の単語を入力するだけで、テキスト予測機能を使用してユーザーの資金を簡単に流出させることができることを強調しました。

Cointelegraph

Cointelegraph