エッチ・タイタンズ、「ユニバーサル・ベーシック・スマートフォン」とのコラボを予告:様々な憶測が飛び交う

TON Blockchain Hackathonでのロバート・リーの投稿に端を発し、TON、HashKey、Oyster Labsのコラボレーションによる新しい「ユニバーサル・ベーシック・スマートフォン」についての憶測が渦巻いている。詳細は未確認のままだが、4月8日の正式予約開始への期待は高まっている。

Alex

Alex

執筆:ライアン・チェン、ルイス・ワン(ホウレンソウ)

この記事はAmple FinTechとDigiFTの共著です

2023年後半、私たちはリアルワールドアセット(RWA)に関する調査レポートを執筆しました。当時、市場の主役はまだWeb3ネイティブであり、機関投資家の参加は少なかった。しかし2024年、Blackstone、UBS、Franklin Templetonといった世界有数の機関投資家が市場に参入し、転機が訪れました。業界の実務者として、私たちは競争の激化と2つの異なる勢力の収束の始まりを目の当たりにしました。

この現象は、データ、資本、人材の交換がますます多様化し、頻繁に行われるようになったWeb2とWeb3の緩やかな収束を反映しています。暗号市場の規制環境が進化を続け、金融の基本原則に回帰する中、RWAは今後の成長の重要な方向性になると考えている。より高速な決済システム、より透明性の高い市場、共同データベースを通じて、ブロックチェーン技術は最終的に主流となり、資本市場の効率を改善し、現実世界に具体的な価値をもたらすでしょう。nbsp;

分散型台帳技術(DLT)やトークン化などの技術革新は、今日の金融システムの効率を大幅に向上させています。これらの進歩は、取引プロセスの合理化を約束するだけでなく、より透明性が高く、包括的で安全な新しい形の金融取引を可能にする。仲介業者への依存を減らし、決済時間を短縮し、プログラマビリティを通じてコンプライアンス対策を組み込むことで、これらのテクノロジーは金融業界の基盤を再構築する可能性を示しています。

今日、私たちはかつてないレベルの官民連携を目の当たりにしています。Ample FinTechは、パススルー通貨の実世界での応用を模索する上で、多くの中央銀行と協力する機会に恵まれました。また、プログラマブル通貨を市場に投入し、公共部門と民間部門がより手頃な価格で利用できるようにすることを目指し、デジタル通貨とスマートコントラクト・アプリケーションに基づく実用的なソリューションを引き続き探求していきます。Ample FinTechは、デジタル通貨とスマート・コントラクト・アプリケーションに基づく実用的なソリューションを探求し続け、プログラム可能な決済と金融の包括的な価値をより多くの人々にもたらすことを目指します。

ここ数カ月で、トークン化の領域は概念実証(PoC)を超え、商業化の段階に入りました。

世界のトークン化市場の規制は依然として不透明ですが、主要な金融センターはより包括的な枠組みを開発しつつあり、場所によってはトークン化の取り組みが歓迎されるようになってきています。

今年、ブラックロック(BlackRock)、UBS、フランクリン・テンプルトン(Franklin Templeton)などの金融機関がパブリックチェーン上でトークン化プロジェクトを立ち上げ、Web3ネイティブのイニシアチブと競合しました。

市場機会、インフラの成熟度、革新的な新興企業へのライセンス供与は、パブリック・ブロックチェーンを機関投資家が採用するための重要な推進力です。

民間セクターの金融機関が資産のトークン化を主導しており、通貨のトークン化では民間セクターと公的セクターの連携が進んでいます。

国境を越えた決済の需要が高まるにつれ、世界経済は既存の国境を越えた決済システムの非効率性に気づきつつあります。G20は、決済システムの効率性、透明性、アクセシビリティを向上させるため、クロスボーダー決済ロードマップを策定しました。通貨のトークン化は、決済の効率性とコストを改善する重要な方法の1つとして浮上しています。

通貨のトークン化は、決済システムにコスト削減と効率化をもたらすだけでなく、スマートコントラクトを通じてプログラマビリティと自動化を可能にします。このテクノロジーは、複雑な金融取引に対して、より革新的で透明性が高く、迅速なソリューションを提供することができ、世界の公共部門で大規模なプロジェクトが進行中です。 INTRODUCTION: BEYOND SPECULATION

金融は、インフラへの信頼、企業への信頼、人への信頼など、信頼の上に成り立っている。暗号通貨とブロックチェーン技術の登場は、世界的に信頼される台帳をインフラとして、より効率的で透明性の高い金融世界を構築することを目指している。ビットコインの初期設計を振り返ってみると、その目的はピアツーピアの決済システムを構築することだった。そしてイーサは、分散型アプリケーションのためのスマート・コントラクト・プラットフォームを目指している。

ビットコイン[1]:

-安全で低コストのピアツーピア取引のための分散型デジタル通貨の創設に注力。

-金融仲介機関を排除し、金融包摂を促進し、信用を必要としない金融システムを構築することを目指している。

イーサリアム[2]:

- ブロックチェーンの利用をスマートコントラクトと分散型アプリケーションに拡張。

-プログラマブル通貨、資産トークン化、分散金融(DeFi)を通じて金融システムに革命を起こし、自動化された透明で安全な金融取引とサービスを可能にすることを目指しています。

ビットコインとイーサはともに、ブロックチェーン技術を使って従来の金融システムを改善し、分散化、透明性、効率性を促進します。

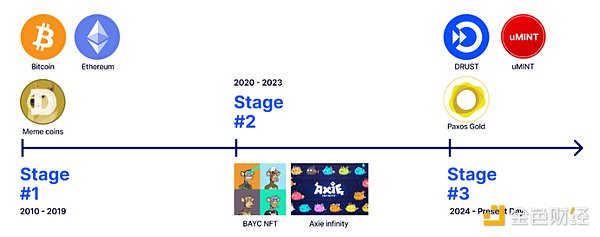

ここ数年、ネイティブの暗号通貨市場はICO、DeFi、NFT、GameFiといったさまざまなコンセプトサイクルを通じて急速に進化してきた。主なイノベーションの中心は資産発行と取引モデルであったが、現実世界にはほとんど影響を与えなかった。市場が進化するにつれ、暗号ネイティブ資産だけに頼っていては投資家の需要を満たせないことが明らかになった。さらに、新たな金融テクノロジーの恩恵により、イノベーターがさらに探求すべきさまざまな応用シナリオが可能になった。このようなテクノロジー主導のデジタル資産は、次の3つのフェーズに明確に分けることができる。 - フェーズ1、クリプトネイティブ資産、2010年~2019年:

例としては、DeFiトークン、ミームコイン、ブロックチェーンネイティブトークンなどが挙げられる。これらの資産は基本的にパブリックブロックチェーン上で発行・取引され、ブロックチェーン技術のメリットとデメリットをすべて享受することができます。

-第2段階、デジタルネイティブ資産、2020年~2023年:

例としては、NFTトークンやGameFiトークンなどがあります。これらのアセットはデジタルサービスやアプリに接続されています。

-第3段階、デジタル・ツイン、2024年~現在:

現実世界の資産を指し、金トークンや米国財務省トークンなど、ブロックチェーン上の台帳項目によって表される資産の持分です。米国財務省トークンなどである。現段階では、トークンはパブリック・ブロックチェーンを動力とする台帳上のデータ項目であり、より迅速な決済、リアルタイムの透明性、台帳上のプロセスの自動化のために、オフチェーンのエンティティや資産にリンクされている。

最初の2つの段階では、Web3はカジノのようでした。ウェブ3の採用はカジノを超える必要があり、「暗号通貨」と「ブロックチェーン技術」を区別することが重要です。フェーズ3に移行する中で、私たちが直面する課題は、Web3時代への現実世界の移行を形成する技術的な問題よりも、むしろ法律や規制環境が明確でないことから主に生じています。

伝統的な金融市場には大きな改善と革新の余地があり、それは暗号技術やブロックチェーン技術によって実現できる。例えば、国際決済銀行(BIS)の推計[3]によると、米連邦準備制度理事会(FRB)の資金移動システムの参加者は、2003年から2020年の間に1日平均6300億ドルの日中流動性を利用し、ピーク時には1兆ドル近くに達した。ユーロシステムでは、日中流動性の平均は 4,430 億ドル、ピークは 8,000 億ドルである。サンプルに含まれる 9 つの国・地域全体で、また 17 年間の時間軸で見ると、参加者は日中流動 性のニーズを満たすために、1 日総支払額の平均 15%、GDP の 2.8%を使用している。こうした大きな数字は、日中流動性が金融安定の維持に果たす重要な役割を浮き彫りにしている。こうした流動性の提供に関連するコストは、主にリアルタイムの決済需要への対応、タイミングのミスマッチの管理、決済リスクの軽減、規制要件の遵守のために、年間約6億ドルにのぼる。このような仕組みは、広く使われている清算・決済インフラの非効率性によるところが大きく、単純な取引でも完了までに数日を要する。

ブロックチェーンを利用した清算・決済システムは、決済時間をT+0 [4]まで短縮したり、リアルタイム決済を可能にしたりすることができ、日中流動性の必要性を大幅に減らし、決済リスクを軽減します。

2024年には、概念実証(PoC)のためだけでなく、より商業化に向けて、この分野に関与する組織が増えると見ています。ブロックチェーン技術とトークン化の採用に関しては、主に通貨トークン化と資産トークン化の2つの分野がある。 アセット・トークナイゼーションに関しては、2024年にいくつかの重要なマイルストーンが発生する。主流の金融機関は、パブリック・ブロックチェーン分野で大きな進展を遂げている。彼らの観点では、所有権の記録と照合のための新しい革新的な台帳としてブロックチェーン技術に注目している。

暗号通貨のトークン化に関しては、暗号市場におけるステーブルコインの採用が見られるだけでなく、目的別通貨やプログラマブル通貨など、他の有意義なユースケースも模索されています。

本レポートは、主流の金融機関によるブロックチェーン技術、特にパブリック・ブロックチェーンと分散型金融(DeFi)の探求、採用、応用に焦点を当て、資産のトークン化と暗号通貨のトークン化の2つのセクションに分けています。紹介されている事例のほとんどは初期段階ですが、組織が暗号通貨とブロックチェーン技術をどのように区別しているのか、また、これらの技術の新たなトレンドや採用の道筋がはっきりとわかります。

なぜパーミッションレス・ブロックチェーンでのトークン化なのか 急速に進化するデジタル技術のランドスケープにおいて、パーミッションレス・ブロックチェーンは、従来の中央集権システムの概念に挑戦し、分散型アプリケーションの新時代への道を開く革命的なコンセプトとして登場しました。パーミッションレス・ブロックチェーンは基本的に分散型台帳技術であり、中央当局の承認を必要とせず、誰でもネットワークに参加することができる。ビットコインとイーサはパーミッションレス・ブロックチェーンの最も有名な例であり、世界中の技術者、投資家、夢想家の注目を集めている。

パーミッションレス・ブロックチェーンを定義する主な特徴は、オープンアクセスと分散型であることです。これらの特徴は、従来の中央集権的なシステムや、参加が制限されている許可制のブロックチェーンとは一線を画しています。

パーミッションレス・ブロックチェーンといえば、人々はパーミッションレス・ブロックチェーンのユースケースである暗号通貨や、分散型金融(DeFi)アプリケーションを思い浮かべるかもしれません。要するに、パーミッションレス・ブロックチェーンとは、効率化を実現するために利用できるオープンな技術共有データベースのことだ。主流の金融機関は、暗号通貨が数分以内にアトミックに決済できることに気づいており、この特徴はトークンとして表現される他の資産にも適用できる可能性が高い。

- 流動性の向上と決済の高速化

o 伝統的な市場では、以下のようなメリットがあります。伝統的な市場では、標準的なT+2またはそれ以上の決済サイクルが主流でしたが、これは主に異なるカウンターパーティ間で決済リスクを移転するためです。このような決済の遅延は資本を拘束し、カウンターパーティーのリスクを増大させます。

o決済時間を短縮するためには、取引相手と同じ銀行またはカストディアンに口座を持つのがよい方法です。こうすることで、あなたと取引相手との間の資産移動は銀行内で記帳され、ほぼ即時に決済されます。しかし、銀行口座を開設するのは、特に金融機関にとっては容易ではない。これに対し、ブロックチェーンを利用したシステムでは、取引の決済時間をT+0、あるいは数秒にまで短縮し、ほぼ瞬時に決済することができる。

-簡単で障壁の低いアクセシビリティ

oこのオープンなアーキテクチャは、レガシーシステムが常に達成しようとしてきたアクセシビリティを再定義するものです。この目標はスマートフォンを持っている人なら誰でも、オンチェーンで一連の金融サービスにアクセスできるという約束は、まさに私たちが目の当たりにしていることです。伝統的な金融から排除された何百万人もの人々が、パブリック・ブロックチェーンの金融サービスを通じて新たな経済機会を見出している。中小企業は延々と続くお役所仕事を経ずに資金調達にアクセスできる。あらゆる背景を持つ個人が、完璧なクレジットスコアや派手なスーツを必要とせずに投資し、有意義なリターンを得ることができる。

-自動化された信頼のないオペレーション

oパーミッションレス・ブロックチェーンの重要な利点の1つは、その分散型構造です。パワー」と「コントロール」が単一のエンティティの手に一元化されている従来のシステムとは異なり、パーミッションレス・ブロックチェーンはネットワーク全体の意思決定を分散化します。

oその結果、「中央」の弱点が存在しないため、単一の主体がシステムを操作したり麻痺させたりすることが非常に難しくなります。これにより、信頼が必要とされない環境が生まれ、参加者は中央当局の信頼に頼る必要がなくなる。その代わり、信頼はシステムそのものに具現化され、透明なルールと暗号証明によって管理される。

oスマートコントラクトは、このトラストレス環境の代表的な例であり、契約の条件をコードに直接書き込む自己実行型の契約です。これらの契約は契約条件を自動的に執行するため、仲介者の必要性を減らし、紛争の可能性を最小限に抑えます。

- グローバルでオープンな参加

o パーミッションレス・ブロックチェーンのオープンな性質により、これらのネットワークは24時間稼働し、従来の銀行営業時間や国境を越えた取引を可能にします。伝統的な銀行の営業時間や国際送金規制の制約を受けることなく、国境を越えた取引を可能にします。この世界的なアクセスのしやすさは、送金や国境を越えた決済に革命をもたらし、より迅速で費用対効果の高いものにする可能性を秘めています。

o世界の銀行口座を持たない人々や十分なサービスを受けていない人々にとって、これらのシステムは従来の銀行インフラを利用することなくグローバル経済に参加する方法を提供します。必要なのは、インターネット接続とウォレット・アプリケーションを実行できるデバイスだけです。

- 透明性とリアルタイムの監視

o ネットワーク上のすべての取引は、すべての参加者が見ることができる公開台帳に記録されます。取引記録が容易に入手できない従来の金融システムとは対照的に、この取引の透明性は従来のシステムよりもはるかに高くなっています。この公共性は、誰でも取引やネットワーク全体の状態を確認できるため、ユーザー間の信頼を高める。同時に、取引データへのアクセスは、監視と自動化のためにリアルタイムでさまざまな取引相手に許可される。

パーミッションレス・ブロックチェーン技術は有望だが、他の新興イノベーションと同様、早急に克服すべき多くの制限やハードルに直面している。分散型金融(DeFi)プラットフォームが進化し、伝統的な金融機関が追随する中、私たちは可能性と課題に満ちたダイナミックな金融エコシステムを目の当たりにしている。

-セキュリティとプライバシーの問題

これらの課題を理解することは、リスクを軽減し、パーミッションレス・ブロックチェーンの可能性を最大限に実現する上で非常に重要です。o ライセンスのないブロックチェーンは、特定のリスクにさらされる可能性があります。例えば、(プルーフ・オブ・ワークやプルーフ・オブ・エクイティのコンセンサスメカニズムを使用するシステムにおける)51%攻撃のようなセキュリティリスクです。

oスマートコントラクトが適切に監査・テストされていない場合にも、セキュリティリスクが生じる可能性があります。

o プライバシーに関して言えば、透明性は諸刃の剣です。パブリック・ブロックチェーン上の取引はすべて誰にでも見えるため、機密保持が必要な個人や企業にとっては問題となる可能性があります。

-規制の不確実性

o認可されていないブロックチェーンの非中央集権的な性質は、異なる管轄区域間での共同規制を必要とするため、規制当局にとって大きな課題となります。規制当局は大きな課題を抱えています。多くの政府は、暗号通貨やブロックチェーンをベースとした資産をどのように分類し、規制するかを決めるのに苦労しています。規制の詳細については次のセクションで説明する。

o暗号規制は、安定性を生み出し、投資家を保護し、マネーロンダリングや詐欺などの違法行為を防止するために存在する。暗号市場はボラティリティが高く、大部分が非中央集権的であるため、規制は投資家のリスクを軽減し、取引所やその他の暗号ビジネスが透明かつ公正に運営されるようにします。

oさらに、規制は暗号通貨を既存の金融システムに統合するよう設計されており、規制を維持し、悪用の機会を減らし、システムに対する信頼を高めることで、より広範な採用を促進しています。暗号通貨の規制は刻々と変化するため、国や地域によって見方が異なり、予測が難しい。

-市場のボラティリティ

o暗号通貨は、多くの場合、無許可のブロックチェーンにネイティブであり、その極端な価格変動で知られています。時価総額で最大であるビットコインでさえ、1日で20%も価格が変動することがある。トークン化された資産が不安定な暗号通貨と共存することは、主流の金融システムにリスクを伝達する可能性があり、SECに懸念を抱かせている。例えば、大口トレーダーが担保としてトレジャリー・トークンを利用することが考えられるが、市場の急激な変動により、清算が必要になる可能性がある。これは、主要な金融市場における原資産の売却につながる可能性がある。

-複雑なユーザーエクスペリエンス

o多くの潜在的な利点があるにもかかわらず、多くのユーザーにとってパーミッションレス・ブロックチェーンとのやり取りは難しいままです。は難しいままです。ウォレットのセットアップ、秘密鍵の管理、分散型アプリケーションとのやりとりのプロセスは、技術的な知識がないユーザーにとっては難しいものです。

oブロックチェーン取引の不可逆的な性質は、ユーザーのミスによるコストが高くなる可能性があることを意味します。間違ったアドレスに資金を送ったり、ウォレットへのアクセスを失ったりすると、資産を永久に失うことになりかねません。このようなハイリスクな環境はユーザーにとってストレスとなり、大量導入の妨げとなる可能性がある。

-説明責任メカニズムの欠如

o無許可のブロックチェーンは、マネーロンダリング防止(AML)と顧客情報保護(KYC)のコンプライアンスに大きな課題をもたらします。は、金融規制の根幹である重大な課題を突きつけている。仲介者がゲートキーパーとして機能する伝統的な金融(TradFi)とは異なり、これらのオープンネットワークでは、事前の承認や認証なしに誰でも取引を行うことができる。この匿名性は、プライバシー擁護派には魅力的だが、同時に違法行為を生み出しかねない環境を作り出している。中央集権的な規制がないため、資金の流れを追跡したり、疑わしい取引の当事者を特定したりすることが難しく、金融犯罪と闘う努力を複雑にしている。

o パーミッションレス・ブロックチェーン上での分散型金融(DeFi)の台頭は、こうした懸念をさらに悪化させている。DeFiプラットフォームは、本人確認や取引監視など、TradFiに一般的に存在するセーフガードなしに金融サービスを提供している。DeFiプラットフォームは、本人確認や取引監視といったTradFiに一般的に存在するセーフガードなしに金融サービスを提供する。これは、十分なサービスを受けていない人々に金融アクセスを提供する一方で、システムを悪用する不正行為者の機会も生み出す。例えば、マネーロンダリング(資金洗浄)は、複雑なDeFi取引の連鎖を利用して資金の出所を偽装し、法執行機関による資金の流れの追跡を困難にする。規制当局がこうした問題への対処に取り組む中、イノベーションとセキュリティのバランスを取ることは、進化するブロックチェーン技術の文脈において、依然として重要な課題となっています。

- アップグレードの難しさ

oパーミッションレス・ブロックチェーン・プロトコルのアップグレードは複雑でリスクの高いプロセスです。アップグレードを一方的に実施できる中央集権型システムとは異なり、ブロックチェーン・プロトコルの変更には、多様で分散した参加者のコンセンサスが必要です。

oアップグレードを実施することの難しさは、既知の問題や制限がコミュニティで合意できず、解決されないまま技術的な停滞につながる可能性があります。また、新たに発見された脆弱性や技術環境の変化に迅速に対応することも難しくなる。 パーミッションレス・ブロックチェーンは、私たちのデジタルライフを向上させ、将来の投資の世界に革命をもたらす可能性を秘めた画期的な技術である。従来の中央集権的なシステムに比べ、その利点は非常に大きい。分散型金融や新たな経済モデルといった分野で、ブロックチェーンがもたらすイノベーションの可能性は刺激的だ。しかし、これらのシステムはまた、大規模な導入に大きな障壁となる、重大な課題とリスクにも直面しています。

結局のところ、パーミッションレス・ブロックチェーンの未来は、進化と改善のプロセスを経ることになりそうです。短期的にはレガシーシステムを完全に置き換えることはできないかもしれないが、既存の金融・技術インフラを補完・増強する可能性はすでに実証されている。

技術が成熟し、現在の課題に対する解決策が現れるにつれて、許可不要のブロックチェーン技術が経済や社会のあらゆるセクターでより広範な統合を可能にすることが期待できる。

この統合には時間がかかり、分散化、効率性、セキュリティ、ユーザーエクスペリエンスのトレードオフを慎重に検討する必要があります。分散型金融を従来の金融と比較する際には、従来の金融の進化を考慮することが重要である。インターネット・バンキングやオンライン・バンキングは一夜にして実現したものではなく、今日私たちが知っているようなオンライン・ブローカーやトレーディング・プラットフォームは、長い年月をかけて進化し、多くの規制問題を経験してきた。いち早く市場に参入した大手銀行やプレーヤーは、伝統的な金融の進化とともに成長し、最終的に金融業界で成功を収めた。これと同じ考え方が、分散型金融と、分散型金融の普及を可能にするための従来の金融エコシステムとのブロックチェーン統合にも当てはまる。

現実ベース資産(RWA)パススルーをめぐる世界の法的状況は断片的です。.法制度は、証券取引法の対象となるパススルーを分類する明確な基準を確立する必要があります。パススルー証書は従来の証券に取って代わる可能性があり、その場合は証券法のルールを適応・適用する必要がある。証券ではないパススルーに証券法を適用することは、望ましくない結果を招き、経済的・技術的イノベーションを阻害する可能性がある。一部の法域では、既存の証券法の下で、証券パススルーと暗号通貨を区別するという従来のアプローチを取っている。

分散型金融(DeFi)とパススルーの急速な成長に伴い、世界中の規制当局はデジタル資産と関連する金融活動の法的枠組みを絶えず改良しています。この傾向は、市場参加者のニーズの高まりを反映しているだけでなく、各国政府が金融の安定性の維持と投資家の権利保護を重視していることを示している。暗号通貨市場のブームとパス・スルー技術の採用に伴い、規制当局によって暗号通貨ベースの暗号通貨やパス・スルー技術に対する考慮事項や要件は異なっている。ここでは、米国、香港、シンガポール、UAE、英領バージン諸島、EUなど、主要な法域とその規制スタンスについて見ていく。

規制当局:証券取引委員会(SEC)、商品先物取引委員会(CFTC)および金融犯罪取締ネットワーク(FinCEN)。

暗号規制:

証券パススルー:米国証券法に基づいてSECが規制。SECによって規制されている。パススルーがハウイー・テストの下で証券に分類される場合、登録要件、適用除外(レギュレーションD、レギュレーションSなど)、開示義務、行動基準を遵守しなければならない。

コモディティ・パススルー:ビットコイン(BTC)やイーサリアム(ETH)などは、コモディティに分類され、CFTCによって規制されています。

決済パススルー(暗号通貨):送金サービスに使用される場合、FinCENのマネーロンダリング/テロ資金供与対策(AML/CFT)規制の対象となります。

パススルー証券:

パススルー証券。strong>流通証券:は伝統的な証券として扱われ、発行、取引、保管に関するすべてのSEC規制に従わなければなりません。

デジタル資産カストディアン:登録され、デジタル資産の保管に関するSECおよびCFTCの規制を遵守しなければなりません。

Regulators: 証券先物委員会(SFC)と香港金融管理局(HKMA)。証券先物委員会(SFC)と香港金融管理局(HKMA)。

クリプト規制:

SFCの規制は、証券先物条例(SFO)に沿っている。

仮想資産取引プラットフォーム:反マネーロンダリングおよびテロ資金供与対策条例(AMLO)に基づきライセンスを申請し、反マネーロンダリング(AML)およびテロ資金供与対策(CTF)の要件を遵守する必要があります。

規制サンドボックス:暗号プラットフォームが規制基準を満たしていることを確認するため、厳格な監視下で運用することができます。

パススルー:

証券。パススルー:証券取引法では有価証券とみなされ、仲介業者のライセンス要件、目論見書要件、行動規範の遵守など、証券取引法の対象となる。

ステーブルコイン:香港金融管理局は、ステーブルコインをデポジット・バリュー・ファシリティ(SVF)として扱い、決済プロバイダーと同様のライセンス要件およびプルデンシャル要件が必要となる規制枠組みを策定中である。

規制当局:シンガポール金融管理局(MAS)。

暗号規制:

決済パス:デジタル決済パス(DPT)としても知られ、決済サービス法(PSA)の下で規制されている。暗号取引所とウォレットプロバイダーはライセンスを取得し、マネーロンダリング防止(AML)とテロ資金供与対策(CTF)の要件を遵守しなければなりません。

証券パススルー:証券または資本市場商品として適格であれば、証券先物法(SFA)で規制される。発行者は目論見書要件を遵守し、免除が適用されない場合はライセンスを取得しなければならない。

パススルー:

公益事業。パススルー:通常、規制のきっかけとなる特定のカテゴリーに該当しない限り、SFAの下では規制されない。AML/CFTおよび消費者保護法の対象となる。

MASは証券スルー・オファリング(STO)を支援し、SFAの下でのパススルー証券の発行を促進し、STOのためのガイダンスを規制対象団体に提供する枠組みを確立しました。

規制当局: ドバイ金融サービス機構(DFSA)、Abu Dhabi Global Market (ADGM) Financial Services Regulatory Authority (FSRA)およびSecurities and Commodities Authority (SCA)。

暗号規制:

セキュリティ・パススルー:ADGMの金融市場規制およびDFSAの金融市場規制に従う。DFSAの金融市場規制に従っている。発行者と仲介者は免許を取得し、行動規範を遵守し、マネーロンダリング防止(AML)とテロ資金供与対策(CTF)の要件に従わなければならない。

仮想資産サービスプロバイダー(VASP):各規制当局に登録し、特定の要件(ADGMの仮想資産フレームワークやDFSAの仮想資産規則など)に従わなければなりません。

パススルー:

フィアット通貨リンクされたパス(FRT):ADGMによって提案されたステーブルコインと資産担保パスの枠組みの下で規制される。これらのパスは、高品質で流動性のある資産によって完全に裏付けされていなければならない。

UAEは、明確なコンプライアンス、投資家保護、発行規則を備えた金融フリーゾーン(ADGMとDIFC)でのセキュア・トークン・オファリング(STO)の発行を奨励しています。

規制当局:BVI金融サービス委員会(BVI FSC)<

暗号規制:

証券パススルー:2010年BVI証券投資事業法(SIBA)に基づき規制される。発行者と仲介者はライセンスを取得し、行動規範を遵守し、マネーロンダリング防止(AML)とテロ資金供与対策(CTF)の要件に従わなければならない。

バーチャル・アセット・サービス・プロバイダー(VASP):発行者がVASPの定義を満たす場合、VASP法に基づきライセンスを取得しなければなりません。さらに、BVI FSCは、VASPの登録申請に関するガイダンス(「VASP登録ガイダンス」)、およびVASPのためのマネーロンダリング防止、テロ資金対策、拡散資金対策のガイダンスを発行しています。

Pass-through:

Security pass-through。strong>証券パススルー:証券またはその他の金融商品を構成するパススルーは、VASPs法、2010年証券投資事業法、2009年金融・マネーサービス法を含む(ただし、これらに限定されない)様々な規制を遵守しなければならない。

規制当局:欧州証券市場監督機構(ESMA)、欧州銀行監督機構(EBA)および各国規制当局。

クリプト規制:

欧州連合(EU)は、クリプト資産の市場規制(Market Regulation for Crypto Assets)を設立しました。市場規制(MiCA)は、加盟国に暗号資産の包括的な規制枠組みを提供するものです。

アセットリンクパス(ART)と電子マネーパス(EMT)は、認可、準備金管理、自己資本比率、開示義務に関する要件の対象となります。

暗号資産サービスプロバイダー(CASP):認可を受け、MiCAに基づくマネーロンダリング防止(AML)/テロ資金供与対策(CTF)および市場行動基準を遵守しなければならない。

パススルー:

証券会社。パススルー: 譲渡可能証券などの金融商品として適格であれば、現行の金融商品市場指令(MiFID II)の下で規制される。

MiCAはユーティリティ・パススルーも対象としており、その発行および取引要件について明確なガイダンスを提供していますが、ユーティリティ・パススルーは伝統的な証券規制の範囲に含まれない可能性があります。

概要

各法域は、暗号通貨や資産パススルーを規制する独自のアプローチを持っています。一般的には、

香港とシンガポールは、投資家保護と市場の完全性を確保しつつ、イノベーションを奨励するバランスの取れたアプローチに重点を置いています。

米国の規制環境はより断片的で、複数の機関が暗号資産のさまざまな側面を規制しています。

アラブ首長国連邦(UAE)は、金融フリーゾーン内で調整された規制枠組みを提供し、デジタル資産とパススルーの規制環境を促進しています。

英領ヴァージン諸島には、既存の証券取引法に依拠した、安全なパススルーを規制する明確なシステムがあり、仮想資産サービスを規制するVASP法があります。

EUはMiCAを通じて、消費者保護、市場の整合性、金融の安定性に焦点を当て、加盟国全体で調和の取れた規制の枠組みを目指しています。

非中央集権金融(DeFi)は、ブロックチェーン技術とスマートコントラクトを通じて機関投資家の金融サービスに革命を起こす可能性があるため、急速に支持を集めています。機関投資家向け金融サービス。DeFiの支持者は、迅速な決済、効率性、コンポーザビリティ、オープンで透明性の高いネットワークを備えた新たな金融パラダイムを構想している。

このような前向きな見通しにもかかわらず、DeFiは規制された金融活動の発展において慎重な進展を続けているが、これはマクロ経済や規制環境の変化、技術開発の不確実性が大きな原因となっている。現在までのところ、ほとんどの機関投資家のDeFiイニシアチブは、概念実証またはサンドボックス環境にとどまっている。しかし、成功した実装が表面化し始めており、DeFiとデジタル資産およびパススルーの融合は今後1~3年で加速すると予想される。

金融機関はDeFiの変革の可能性を認識し、数年前から準備を進めてきた。テクノロジーと規制の枠組みが成熟するにつれ、DeFiと制度金融の融合は、新たなレベルの効率性、透明性、革新性を解き放つと期待されている。本セクションでは、資産の主要な構成要素である証券に焦点を当て、金融機関がこの分野をどのように開拓しているかを調査する。

金融機関の視点から見ると、パススルーはデータ入力の一形態であり、従来の帳簿よりもいくつかの利点があります。

金融機関から見れば、パススルーは従来の簿記に比べいくつかの利点があるデータ入力の形式であり、ブロックチェーンは所有権を記録し、取引を容易にする台帳である。

ブロックチェーン技術と暗号産業が進化を続ける中、「実物資産(RWA)」という用語が浸透しつつあり、実物資産のパススルーから主流の金融商品、さらには環境・社会・ガバナンス(ESG)基準に関連するものまで、幅広い資産を包含している。Web3で最初に広く採用された現実世界の資産クラスは、次のセクションで説明するステーブルコインである。安全な資産として広く受け入れられ、より標準化されていることから、米国債に関連する商品がこれに続く。ここ数カ月、オンチェーン米国債とマネーマーケットファンドが急速に伸びており、その総額は2023年初頭の約1億ドルから、現在22億1000万ドルに達している。

イーサ、ビットコイン、その他のパブリック・ブロックチェーンは、資産の自由な取引と移動を可能にするオープンな金融システムを作り出します。このオープンなシステムは数々の金融イノベーションをもたらしたが、その匿名性とオープン性ゆえに、マネーロンダリング防止(AML)やテロ資金供与対策(CFT)の取り組みに大きな課題も投げかけている。主流の金融機関は、解決策の研究と探求に多大な時間と労力を投じており、徐々に最適な解決策を見つけ始めています。

このような問題に対処するため、金融機関は規制当局がこのようなフローの発生をより快適に許可できるように、多くのベストプラクティスを開発しました。その一例として、オンチェーンでのアンチマネーロンダリング審査、パススルーのホワイトリスト化、ブラックリスト管理などがあります。

これらのプラクティスは、主流金融機関のDeFi空間への参入を促進してきました。2024年は、BlackRockとSecuritize[5] によるイーサ上のBUIDLパスのローンチ、Franklin Templetonによる複数のブロックスルー上のBUIDLパスのローンチ[6] に続く、大きな節目となるターニングポイントとなるようです。パススルーを複数のブロックチェーン上で開始し[6]、UBSがDigiFTと提携して米国債ファンドを発行した[7]。

この進展を後押しする要因には、オンチェーン業務の効率化や、コンプライアンスを遵守するオンチェーン市場参加者の出現によって促進された市場機会などがあります。Securitizeは、パブリック・ブロックチェーンをインフラとして利用するSEC認可の証券代行業者であり、ブロックチェーン上に資産の所有権を登録・記録することができる。これにより、Securitize は Blackstone のディストリビューターとして、イーサ・ブロックチェーン上での資産のパススルーや流通を促進し、Blackstone の BUIDL パスを DeFi および Web3 ドメインに組み込むことができます。

これまで、フランクリン・テンプルトンもポリゴンやステラなどのブロックチェーンを記録管理に利用していましたが、パブリック・ブロックチェーンを二次的な元帳として利用する、従来の元帳入力の形態に大きく依存していました。しかし、ブラックロックはパブリック・ブロックチェーンを主要な台帳として採用し、チェーン上でパスを直接転送できるようにし、所有権移転を効果的に行った。ブラックロックがBUIDLをローンチした直後、フランクリン・テンプルトンもパス移転機能をリリースし、ソラナ、アバランチ、アプトス、アービトラムといった他のブロックチェーン上でのパス移転までサポートし、顧客基盤の拡大を図っている。

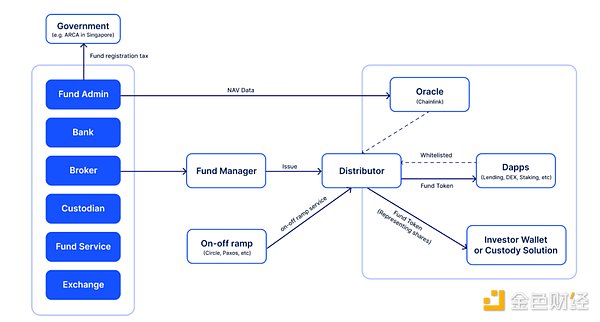

同様のファンドはウェブ2市場では一般的ですが、パススルーを導入するには、ファンドの運営に何十もの利害関係者が関与し、次のような課題があります。

以下の図に示すように、ファンドの運営には何十もの関係者と重要なプロセスが関わっているため、パススルーを導入するにはまだ多くの課題があります。

FUND MANAGEMENT:ファンドマネジャーは、銀行、取引所、ブローカー、カストマーなど、多くの組織と連絡を取ります、ファンドマネジャーは銀行、取引所、ブローカー、カストディアンなど多くの組織と連携し、戦略に従って資産を投資・管理するために口座を開設する。

ファンド管理:純資産価値(NAV)の計算、会計、帳簿管理、投資家へのサービス、コンプライアンス報告、経費管理、監査サポートなどの業務に携わります。

ファンドの販売 販売チャネルは、投資ファンドと投資家の架け橋となり、ファンドの販売、マーケティング、配送のインフラを提供します。Web3では、ディストリビューション・チャンネルはパススルー形式でWeb3のエコシステムにファンドを分配します。

ファンドの分配は、パススルー・プロセスの中で最も直接的に関連するものです。しかし、分配を完了するためには、KYCリンク、アンチマネーロンダリング(AML)チェック、データ更新、配当支払い、分配などの活動が他の段階と密接に関連しています。

上の図では、アップチェーンとダウンチェーンの部分に分けることができます。

オンチェーンのAMLとKYC

所有権の記録

通過証明書。法的契約によって保証されたファンドの所有権を表します。このように、別のアドレスへのオンチェーン転送は法的に有効である。

パス契約の設計

パス契約は管理されます。パス契約はファンドマネージャーによって管理・制御され、役割設定、強制譲渡、パスの鋳造・破棄、ホワイトリスト登録、ブラックリスト登録などの機能があります。

販売業者はホワイトリストの追加や削除、ファンドパスの鋳造や破棄ができるようになります。

エンド投資家は通常、パスを譲渡する権利(別のホワイトリストのアドレスへの譲渡、または契約の償還)しか持ちません。

オンチェーンデータの利用可能性

エンド投資家は通常、パスを譲渡する権利しか持っていません。このプロセスには通常、オフチェーンのデータ(ファンド株の基準価額など)をチェーンにポストするプレディケーターが関与します。

上記のように、機関投資家の資産パススルーには複数の参加者が関与し、複数の努力が必要で、単純でも直感的でもありません。プロセスを合理化し、2024年にファンド・パススルーを成功させた機関もあります。私たちは2024年を重要な転換点と見ています。

ブラックロックは、ファンド・パススルーを直接採用する大手金融機関の第1号であり、セキュリタイズとのパートナーシップを通じてこれを実現しています。

このファンドはBUIDL(BlackRock USD Institutional Digital Liquidity)と呼ばれ、英領バージン諸島にあるブラックロックの事業体によって発行される。このファンドは、ブラックロック・アセット・マネジメントが運用する親ファンドに投資するサブファンドです。SEC公認の証券代行業者であるセキュリタイズは、このファンドのパススルー・プラットフォーム、証券代行業者、唯一の販売業者として機能します。

ファンドのパススルーはファンドの株式を表すものであり、ホワイトリストに登録されたアドレス間でオンチェーンで譲渡することができる。この譲渡可能性により、安定コインUSDCの発行元であるCircleは、リアルタイムの償還スマートコントラクトをBUIDLに追加し、1億ドルのUSDC流動性を提供した。投資家はBUIDL パスをスマートコントラクトに送金し、イーサリアムのブロックチェーン上で取引が確認された時点でUSDCの流動性を受け取ることができる。この機能は、パブリックブロックチェーン技術の迅速かつ効率的な決済の利点を示しています。

ファンドに投資するには、投資家は最低500万ドルの投資を行う適格購入者(QP)でなければならない。このファンドは、各BUIDLファンドのシェアパスが常に1ドルに等しく、BUIDL passエアドロップの形で毎月収益を分配する分配型シェアクラス構造を持っている。

パブリックブロックチェーン上の送金には法の力があると広く思われています。しかし、実際にはそうではありません。法域によっては、無形資産の移転に関する一般的な規定とブロックチェーン技術の実際の運用とを法律で調整する必要がある。これは、オンチェーンでの移転を一般的に適用される規則に統合することで達成される。フランクリン・テンプルトンでは、同社のファンド・パススルー・プロジェクトがこのプロセスを経た。

フランクリン・テンプルトンは2021年、PolygonとStellaのブロックチェーン上で米国財務省ファンドをパススルーし、パススループラットフォームであるBenjiを使用して、個人顧客にウォレットと保管ソリューションを提供する。このファンドは米国の個人投資家を対象としている。

当初、フランクリン・テンプルトンのBenji パスはオンチェーンで直接送金することができなかった。BenjiはPolygonやStellaなどのブロックチェーンを二次台帳としてのみ使用し、依然として独自の中央集権システムに依存していた。

BlackRockがBUIDLを立ち上げた直後、彼らはローカルのオンチェーン転送と、Ether、Arbitrum、Aptos、Avalanche Cチェーンなどの他のブロックチェーンのサポートを開始しました。

このプロジェクトは当初、シンガポール金融管理庁(MAS)の「プロジェクト・ガーディアン」の試験的なものでした。.このプロジェクトでは、UBSはパブリック・ブロックチェーン上で証明書をパススルーする内部機能を構築した。より最近では、UBSはDigiFTおよび別の販売会社(SBI)とパススルー流通のために提携し、DigiFTは米ドル・マネーマーケット・ファンドのパススルーのDeFi販売会社となっている。

ファンド・パスは、柔軟性の高さで知られるシンガポールで広く利用されているファンド構造であるバリアブル・キャピタル・カンパニー(VCC)のシェアを表しています。

DigiFTとの提携により、UBSのマネー・マーケット・ファンド・パススルーは、Web2およびWeb3において、より幅広い顧客にアピールすることが可能になります。DigiFTの取引スマートコントラクトは、リアルタイムの償還機能を提供し、すべてのDigiFTユーザーが流動性をコントラクトに提供することで、リアルタイムの償還需要に対応しDeFiエコシステムとのシームレスな相互作用を可能にします。

DTCCとチェーンリンク、2024年にスマートNAV試験運用を成功裏に完了すると発表[9DTCCとチェインリンクは、2024年にスマートナビ試験運用を開始することを発表した。このイニシアチブは、投資信託をパススルーすることを目的とし、チェーンリンクのブロックチェーン技術を使用して、投資信託の資産の日々の評価である純資産価値(NAV)データの配布を自動化するもので、従来は手作業で配布され、エラーが発生しやすく、時間がかかっていました。スマートNAVパイロットは、チェーンリンクのCCIPを使用して、パブリックおよびプライベートブロックチェーン間でオンチェーンNAVデータを配信することで、この状況を変えます。

パイロットには、JPモルガン、BNYメリルリンチ、フランクリン・テンプルトンなどの主要な業界プレーヤーも参加し、ブロックチェーンベースの自動化が金融業務の透明性と効率性をどのように改善できるかをテストしました。strong>相互運用性:チェーンリンクのCCIPは、異なるブロックチェーンネットワーク間で基準価額データをシームレスに分散できるようにし、データのサイロ化を回避し、アクセスとスケーラビリティを向上させます。このクロスチェーン機能は、従来の金融市場が分散型プラットフォームと安全にやり取りできるようにするため、パススルー の将来にとって極めて重要です。

リアルタイムデータへのアクセス:基準価額データをチェーン上にアップロードすることで、金融機関はリアルタイムの価格情報にアクセスできるようになり、市場の効率が向上します。これは意思決定を迅速化するだけでなく、投資信託のパススルーに道を開き、取引と管理を容易にします。

運用効率の改善:試験運用では、基準価額のデータ配信の複数の側面を自動化し、手作業によるエラーと運用コストを削減しました。また、履歴データをチェーン上に配信できるようになったことで、重要な透明性と記録の保持も強化されました。

チェーンリンクとDTCCのパートナーシップは、ブロックチェーン技術と伝統的な金融を融合させる先進的な取り組みです。基準価額データなどの主要な金融指標の伝送を自動化することで、この提携は金融市場の効率性、透明性、革新性を高める可能性を示している。JPモルガン・チェース、BNYメリルリンチ、フランクリン・テンプルトンといった大手金融機関の参加により、スマートNAVパイロットは、ブロックチェーンベースのソリューションに対する機関投資家の関心が高まっていることを明確に示しています。

なぜこれらの主流金融機関はパススルーに注目しているのでしょうか?パススルー証書が、記録保持と資産所有権の維持のみを目的としてパブリック・ブロックチェーン上で発行されるのであれば、効率性の向上はありません。直接的なメリットのひとつは、新たな市場へのアクセスであり、それによって彼らの運用資産(AUM)規模が拡大することだろう。機関投資家向けDeFiの物語もまた、従来の金融システムが抱えていた痛みに対処できるパススルー資産のユースケースが増えるであろう、探求すべき分野である。

機関投資家向けDeFiは、ビジネスや技術的な問題だけでなく、法律やコンプライアンスの問題にも取り組む必要がある。DeFi参加者の動きは早い。パススルーを超えて、DeFi参加者はこれらの金融機関が発行するパススルーにさらなるユースケースを追加する。

リアルタイム決済は、資本市場にとって理想的なシナリオです。リスクはほぼゼロになります。しかし、これを実現できる主流システムはごく一部に過ぎない。その障害は、異なる取引相手間の清算、決済、照合のプロセスにある。各取引参加者はそれぞれ独自の帳簿を持ち、取引参加者間の信頼が欠如しているため、これらのプロセスには時間がかかる。

しかし、公開されたオープン台帳上では、リアルタイムの決済が可能になります。BlackRock BUIDLのローンチ後、CircleはあらゆるBUIDL保有者のためにリアルタイム償還契約を作成し、即時償還のために1億USDCの流動性を提供した[10]。彼らは受け取ったBUIDL パスを管理し、必要に応じて流動性プールを補充する。

DigiFTはアセットパス保有者のために内部でリアルタイムの償還契約を作成し、USDC流動性に即座にアクセスできるようにし、バックグラウンドでスマートコントラクトが通常の償還をトリガーして流動性プールを補充します。

トレジャリー・ファンド・パスやマネー・マーケット・ファンド・パスのようなセキュリティ・パスは、ボラティリティの高い暗号通貨よりも、フィアット参照ステーブルコインの準備資産としての使用に適しています。不換紙幣を参照する安定したコインのための準備資産。

Sky(旧MakerDAO)は、オフチェーン資産を採用した最初の分散型ステーブルコインであり、現在はパススルー資産をステーブルコインの準備資産として使用しています[11]。 最近、彼らはRWAグランプリを立ち上げ、RWA pass[12]に10億USDCを割り当てる計画で、UBS、ブラックロック、フランクリン・テンプルトンなどの企業がこの10億USDCの割り当てを競っている。

他の例としては、Mountain Protocolの安定コインUSDmやEthenaの安定コインUStb[13]があります。

金融サプライチェーンでは、ディストリビューターは導管として機能し、特定の資産への参入障壁を下げ、効率を高めます。ディストリビューターの一例として、Ondo Financeが挙げられます。Ondo FinanceはBlackRock BUIDLのディストリビューション・チャネルであり、BUIDLのロックアップ総額は現在2億ドルを超えています。

音道はBUIDLをOUSGと呼ばれるファンド・パススルーにパッケージ化し、米国のプロの投資家がアクセスできるようにしている。最低500万ドルの申し込みが必要なBUIDLとは異なり、OUSGは最低5000ドルを受け入れ、リアルタイムのUSDCの申し込みと償還を可能にする。

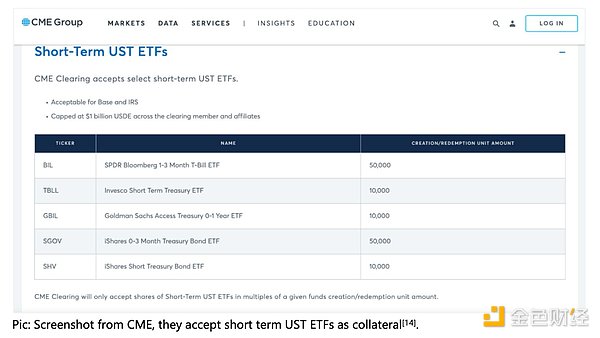

主流の金融では、米国債や社債などの安全で収益を生む資産が、証拠金取引やデリバティブ取引の流動性の高い担保として使用されることがよくあります。

主流金融では、米国債や社債などの安全で収益性の高い資産が、流動性の高い担保として信用取引やデリバティブ取引に使用されることが多い。

例えばCMEは、債券、ファンド、その他の証券など、幅広い資産を担保として受け入れている。

現在、短期米国債パスまたはマネー・マーケット・パスが使用されています。

現在、証拠金として、安定コインや現金を使用するのではなく、短期米国財務省ファンドパスまたはマネーマーケット・ファンド・パスを使用することで、証拠金取引の資金調達コストを相殺することができます。

2023年、CoinSharesは多くの暗号通貨対応銀行と提携し[15]、彼らの機関投資家顧客に取引の担保として米国債を提供したが、システム全体は依然としてSygnum Bankなどの伝統的な取引所に基づいている。

機関投資家や暗号通貨取引所は、Web3のパススルー資産により精通しており、BUIDLのような流動性が高く安全な資産の出現により、特定の取引目的の担保としてパススルー資産を使用し始めている。即座に換金できる流動性があるため、清算プロセスも障害にはならない。

FalconX[16] やHidden Road Partners[17] のようなブローカーは、機関投資家を引き付けるために、すでにこのようなユースケースに取り組んでいる。

2024年以降に向けて、アセット・パススルーは前例のない流動性、効率性、アクセシビリティを解き放つことで、金融情勢に革命を起こすことを約束します。私たちは、将来の新たなトレンドのいくつかをはっきりと見ることができます。

ウェブ3ネイティブのパススルー・エコシステムは成熟しつつあります。伝統的な金融市場は、さまざまな役割を担うプレーヤーによって成熟してきました。2024年、このビジネスモデルを借りて、Web3に移行する新興企業が数多く見られます。例えば、格付け会社(Particulaなど)や会計監査法人(Elven、The Network Firmなど)だ。

米国債に加え、米国の金利が低下し始めたことで、ウェブ3の投資家は高利回り資産にも関心を寄せています。これらの資産は、Web3のネイティブ・インカムと競って投資を集めるだろう。

パススルー・プラットフォームや販売チャネルは、貿易金融商品やベンチャーキャピタルファンドなど、従来から流動性の低い商品にも注目している。その過程で、伝統的に流動性の低い市場も民主化されるだろう。

UAEやEUのような友好的な管轄区域でWeb3企業がライセンスを取得しているのを見ると、コンプライアンスとライセンスも重要な傾向です。エコシステムにおけるコンプライアンス・プレーヤーの出現により、主流組織も彼らと協力して新たな市場機会を探ることができます。

オンチェーンでの流動性とリアルタイムの決済も、機関がWeb3とブロックチェーンインフラストラクチャに適応し、決済プロセスが徐々にチェーンに移行するにつれて、大規模に現実のものとなるでしょう。

世界経済がデジタル化を続ける中、通貨システムはまた新たな大変革の最前線に立っています。非物質化からデジタル化、そして現在のパススルーへと、貨幣の形態と機能は大きな進化を遂げつつあります。ここ数年、私たちは、実物資産(RWA)のパススルーが資産運用や金融サービスをいかに効率化するかを目の当たりにしており、ブラックロックやフランクリン・テンプルトンなどの主流金融機関は、パススルーのシナリオを積極的に模索している。しかし、資産のパススルーに加え、通貨のパススルーも大きなトレンドとして注目を集めており、決済システムや金融市場を変革する大きな可能性を示しています。

国境を越えた決済コストの高さ、決済スピードの遅さ、流動性管理の複雑さなど、現在の決済システムにおける問題点が、金融業界をより効率的でスマートなソリューションの追求へと駆り立てています。ブロックチェーンとスマートコントラクト技術により、プログラマブルで自動化された効率的かつ透明性の高い決済が可能になる。デジタル通貨は、既存の金融システムに新たな効率性と柔軟性を導入し、より迅速な資金の流れ、より高い透明性、仲介業者への依存度の低減を可能にすることで、世界の金融システムに新たな活力を注入する。

デジタル通貨とその応用シナリオに関する議論は、ブロックチェーン技術の台頭初期に広く注目を集めた。ブロックチェーン技術の急速な発展に伴い、デジタル通貨のアイデアは多くのフィンテックフォーラムや実験で人気のトピックとなっている。しかし、ブロックチェーン技術や過去の通貨のデジタル化の方法に対する理解が未熟で、適切な法律や規制の枠組みがないことも相まって、多くの試みが失敗に終わり、この分野での議論の熱が冷めてしまった。

通貨のデジタル化とブロックチェーンの実用化に関する議論は、2017年以降、業界が政策や規制環境の調整だけでなく、多くの試みの失敗を経験したため、徐々に冷え込んできた。DeFiの発展はブロックチェーンとパススルーへの関心を再燃させ、ブロックチェーンインフラストラクチャが改善を続ける中、デジタル通貨に関する議論は再加熱し、新たな発展段階に入った。

過去数年の間に、異なるブロックチェーンネットワーク間での資産やデータのシームレスな流れを可能にするクロスチェーン技術、取引のプライバシーとセキュリティを強化するゼロ知識証明書、トークン化できる資産や通貨の多様性をさらに洗練させる新たなパススルー標準など、数多くの新たな技術や標準が成熟してきました。これらのインフラが徐々に改善されることで、デジタル通貨の実用化への道が開かれ、暗号通貨イノベーションとブロックチェーン技術のさらなる探求が推進されている。

2020年、G20は国境を越えた決済の強化に関するロードマップ[18]に署名し、世界経済の成長と金融包摂のための効率的な決済システムの重要性を認識した。ロードマップの中心的な目的は、国境を越えた決済における課題に対処し、決済のスピードと透明性を向上させ、国境を越えた決済サービスへのアクセスを増加させ、コストを削減することである。G20の計画はデジタル通貨の開発プロセスを促進し、世界の主要経済国の注目と支援は、この分野におけるイノベーションに確かな政策的保証を提供した。

G20クロスボーダー決済ロードマップは、グローバルな決済システムの効率性、透明性、アクセシビリティを根本的に改善することを目指しています。G20クロスボーダー決済ロードマップは、グローバルな決済システムの効率性、透明性、アクセシビリティを根本的に改善することを目的としています。

コスト

世界的な決済システムの効率性、透明性、アクセシビリティを改善する。align: left;">200ドルの送金にかかる世界平均コストは、2027年までに3%以下になる

支払いにかかる世界平均コストは、2030年までに1%以下になる

スピード

2027年までに、国境を越えたホールセール決済の75%は開始後1時間以内に決済され、残りは1時間以内に決済される。国境を越えたリテール決済や送金も同様の時間枠で行われるようにする。

アクセス

2027年までに、少なくとも90%の個人が国境を越えた電子送金手段にアクセスできるようにし、すべてのエンドユーザーが国境を越えた支払いを送受信するための少なくとも一つの選択肢を持つようにする。金融機関はまた、各決済チャネルにおいて、少なくとも1つの国境を越えたホールセール決済オプションを提供すべきである。

透明性

透明性

2027年までに、すべての決済サービス・プロバイダー(PSP)は、取引コスト、到着予定時刻、支払い状況の追跡、利用規約など、最低限の情報を提供することが義務づけられます。

国境を越えた決済の重要性が高まっているにもかかわらず、既存の決済システムは、決済の効率性やコスト、アクセシビリティに深刻な影響を与えている多くの問題点や課題に直面しています。効率性、コスト、アクセシビリティに深刻な影響を与えている。BISの決済・市場インフラ委員会(CPMI)の分析によると、国境を越えた決済システムが直面している主な課題には、以下のようなものがあります[20]:

1:現在の国境を越えた決済には複数の仲介業者が介在しており、それぞれが取引コストを増大させている。コストが高いため、少額決済の多くは不経済であり、国境を越えた送金の普及を妨げている。

2.低速:

国境を越えた決済には長い取引の連鎖が必要になることが多く、複数の参加者が決済を行うため、決済プロセスに時間がかかり、バッチ処理やリアルタイム決済の欠如が生じます。バッチ処理やリアルタイムの監視がないため、取引時間がさらに長くなります。

3.限られた透明性:

決済プロセスの複数の時点で透明性が欠如しているため、利用者は決済の状況や請求される手数料に関する詳細な情報を得ることが難しく、不確実性と信頼コストが増大します。これは不確実性と信頼コストを増大させる。

4.限られたアクセシビリティ:

多くの地域、特に金融機関や決済サービスのカバー範囲が不十分な発展途上国では、利用者にとって国境を越えた決済へのアクセスが困難です。特に発展途上国では、金融機関や決済サービスのカバー率が不十分なため、クロスボーダー決済へのアクセシビリティの問題が広がっています。

5.コンプライアンスと複雑性:

クロスボーダー決済には、複雑なマネーロンダリング防止(AML)およびテロ資金供与対策(CFT)のコンプライアンス要件が課され、法域によって規制要件に一貫性がありません。管轄区域によって規制要件に一貫性がないため、決済サービスプロバイダーにとってコンプライアンス上の大きな課題となっています。

6.伝統的な技術プラットフォーム:

既存の決済インフラは伝統的な技術プラットフォームに依存しており、リアルタイム処理能力やデータ伝送の統一規格がないため、国境を越えた決済の非効率性につながっています。国境を越えた決済の非効率性

クロスボーダー決済技術が進化する中、デジタル通貨における分散型台帳技術(DLT)の利用が重要なトレンドになりつつあります。DLTは、現在の決済システムの課題に効果的に対処する信頼性の高いソリューションを提供し、特に国境を越えた決済において大きな利点がある。DLTにより、決済システムはデータの共有、透明性、リアルタイムのパフォーマンスを実現することができます。

DLTの利用により、中央銀行デジタル通貨(CBDC)、パススルー認証銀行預金(PBD)、ステーブルコインという3つの主要な種類のデジタル通貨が現実のものとなりつつある。strong>[21]:

1.中央銀行デジタル通貨(CBDC):

中央銀行によるもの。中央銀行が発行するデジタル通貨であるCBDCは、信頼性の高いデジタル決済手段を提供することで、現金への依存を減らしつつ、金融包摂を強化することを目的としています。CBDCを可能にする技術的選択肢の一つとして、DLTベースのCBDCアーキテクチャは、コンプライアンスとセキュリティを確保しながら、効率的で低コストの国境を越えた決済を可能にします。CBDCは中央銀行のバランスシート上の負債とみなされ、国民に直接保有する中央銀行の責任を体現し、高いレベルの安定性と信頼を確保するために国の信用によって承認されます。

2.トークン化された銀行預金:

これは従来の銀行預金をデジタル化したもので、DLT技術を使って銀行預金を一カ所で保有できるようにしたものです。DLT技術は、銀行預金をパススルー証書として取引・決済することを可能にします。パススルー銀行預金は決済効率を向上させるだけでなく、銀行間のリアルタイム決済を可能にし、資金利用コストを削減する。パススルー銀行預金は商業銀行のバランスシート上の負債であり、伝統的な銀行預金と同様に、商業銀行は預金者への払い戻し責任を負い、その価値は商業銀行の信用力に基づいており、銀行の流動性と規制の枠組みに従う。

3.ステーブルコイン:

ステーブルコインはデジタル通貨であり、不換紙幣やその他の資産の価値を固定し、価格の安定を維持します。デジタル通貨です。ステーブルコインは通常、分散型金融(DeFi)エコシステムで使用され、迅速で低コストの決済ソリューションを提供します。DLTはステーブルコインの効率的な世界的な伝達を可能にし、従来の決済システムの摩擦や仲介コストを削減します。ステーブルコインは通常、民間企業によって発行され、発行者の保有者に対する負債を表し、その信用は担保の質と発行者の信用力に依存する担保資産を裏付けとして保有され、通常、不換紙幣またはその他の資産に固定されています。

デジタル通貨の台頭は、金融システムの重要な一部となっている多くの利点を伴っている。

共有台帳

デジタル通貨は分散台帳技術(DLT)を利用して、以下のような利点があります。国境を越えた決済や国内決済のための統一されたインフラを提供します。DLTは従来のシステムのサイロ化と比較して運用コストを削減します。

取引時間の短縮

DLTの分散化された性質により、取引を数秒から数分で完了させることができます。例えば、伝統的な国境を越えた決済には通常2~5日かかりますが、デジタル通貨はこの時間を数秒から数分に短縮することができます。

アトミック決済

デジタル通貨とDLTにはアトミック決済があり、これは資金と資産の両方が同時に決済されることを保証します。アトミック決済は、取引の資金と資産が同時に引き渡されることを保証し、特に国境を越えた決済や高頻度の取引において、カウンターパーティーのリスクを大幅に軽減します。 この仕組みは、両当事者が条件に同意した場合にのみ取引が実行されることを保証し、取引の一部が失敗することを防ぎます。

透明性

DLTにおける透明性は、取引の可視性を劇的に向上させ、取引のすべての記録を関係者全員が閲覧・検証できるようにします。ブロックチェーンプラットフォームは、取引の照合時間を数日から数秒に短縮することができ、これは特に複数当事者によるサプライチェーンや貿易金融のシナリオにおいて、取引相手のリスクを軽減することを意味します。

仲介業者の排除

デジタル通貨はピアツーピアベースで取引されるため、仲介業者への依存を減らすことができます。例えば、伝統的な国際送金システムは通常、複数の銀行や決済処理機関を経由しますが、デジタル通貨は送金者と受取人が直接取引できるため、手数料や遅延を減らすことができます。

金融包摂

世界銀行のデータによると、世界全体では、銀行サービスを利用できない人々がまだ14億人います[23]。しかし、60%以上が携帯電話を持っている。デジタル通貨は、モバイル機器を通じて低コストで利用しやすい決済ソリューションを提供できる。特に金融インフラが未発達な地域では、ステーブルコインのようなデジタル通貨によって、ユーザーは銀行口座がなくても世界経済に参加できるようになり、グローバルな金融包摂が促進されます。

コンプライアンスとセキュリティ

デジタル通貨は、スマートコントラクトによってコンプライアンスと安全な取引を自動化し、事前にプログラムされたルールによって人的ミスを減らし、詐欺やセキュリティリスクを低減します。セキュリティリスクを軽減する。例えば金融市場では、スマートコントラクトによってKYC(Know Your Customer)やAML(Anti-Money Laundering)プロセスを自動化し、国境を越えた取引のコンプライアンスを確保することができます。

プログラマビリティ

デジタル通貨のプログラマビリティは、通貨の上に条件やロジックを付けることを可能にし、決済システムをより柔軟で効率的なものにします。例えば、プログラマビリティにより、金融機関はサプライチェーンファイナンス、クロスボーダー決済、自動化された投資などのシナリオにおいて、より効率的で安全な高度にカスタマイズされた決済プロセスを構築することができる。さらに、スマートコントラクトは、取引の実行時にAML(アンチ・マネー・ロンダリング)やKYC(know your customer)の要件が自動的に満たされるようにコンプライアンスチェックを組み込むことができ、決済のセキュリティとコンプライアンスをさらに強化することができる。

デジタル通貨は価値の移転を可能にするだけでなく、発行者がさまざまなプログラマブルロジックを埋め込むことを可能にします。

これは、従来のフィンテック・システムにおけるデジタル通貨の定義とは大きく異なります。デジタル通貨は通常、データベースのエントリを通じて構築され、「プログラマビリティ」を実現するためには、追加の技術システムを開発し、データベースとは独立してデータベースに接続しなければなりません。簡単に言えば、従来のシステムでは、価値の保存はプログラミング・ロジックから独立して分離されているのに対し、分散型台帳(ブロックチェーン)では、"プログラマブル通貨 "の価値保存とプログラミング・ロジックが統合されているため、新しいパラダイムが実現します。

しかし、デジタル通貨は、そのような「プログラム可能な通貨」ではないのです。

TON Blockchain Hackathonでのロバート・リーの投稿に端を発し、TON、HashKey、Oyster Labsのコラボレーションによる新しい「ユニバーサル・ベーシック・スマートフォン」についての憶測が渦巻いている。詳細は未確認のままだが、4月8日の正式予約開始への期待は高まっている。

AlexLumoz(旧Opside)が600万ドルの評価額を確保、Lumozトークン発売準備、開発者向けにzk-rollup技術の簡素化を目指す。

Brian

Brian調査の結果、このトレーダーは、グーグル・クローム・ブラウザのセキュリティ侵害が、特に特定の暗号ウォレット拡張機能を狙ったキーロガーによって実際に引き起こされたことを確認した。

Kikyo

KikyoCrypto.comのドバイ部門が完全な運営承認を獲得し、機関投資家へのサービス提供のマイルストーンとなる。UAEのクリプト・フレンドリーな環境はビジネスを引き付け続け、ドバイを世界的なクリプト・ハブとして位置づけている。

Weiliang

Weiliangスイス国立銀行は、潜在的なリスクを理由に公的デジタル通貨のアイデアを拒否し、ホールセールCBDCに集中することを好む。懸念はあるものの、スイス国立銀行は決済技術を前進させている。しかし、スイス国立銀行は今後の課題も認識しており、慎重でありながらも先進的な姿勢を崩していない。

AlexFriend3はProBit Globalと協力し、F3トークンの有用性を活用した分散型寄付メカニズムと取引コンテストを導入し、コミュニティのエンゲージメントを促進します。Web3テクノロジーにより、Friend3は革新的なマネタイズオプションを備えたコミュニティ創出のパイオニアとなります。

AlexBitMEXの共同設立者であるベン・デロに対する集団訴訟は、規制を明確にする必要性を強調し、暗号通貨業界の事業者が直面する潜在的な法的リスクを浮き彫りにした。

Weiliangイーロン・マスクは、AIの進歩が2025年までに最も知的な人間の能力をも上回るという大胆な予測を発表した。

Catherine

Catherineフィリピン証券取引委員会(SEC)によるバイナンスの取引禁止措置は、投資家の間で懸念が高まっており、コンプライアンス上の問題や投資家保護に対するSECのコミットメントが浮き彫りになっている。

Miyuki

Miyukiユービーアイソフト株式会社(東京都渋谷区/代表取締役社長スティーヴ・ミラー)は、画期的なWeb3ゲーム『Champions Tactics(チャンピオン・タクティクス)』を発表いたします。予定されていた『The Warlords of Champions Tactics NFT collection』のミントは遅れているものの、スニークピークや戦略的パートナーシップなどの最近の動きは、このゲームの将来が有望であることを示している。

Alex