KuCoinがスポット取引にSolanaのDogwifhat Memecoinを導入、一方Binance Futuresはオプションの提供を拡大

KuCoinがSolana memecoinであるDogwifhatのスポット取引を開始し、流動性を高める。Binance、多様な取引のためにUSDS-M WIF永久契約を導入。Dogwifhatの最近の急騰とポジティブなセンチメントに注目。WIFは現在$0.44で取引され、時価総額は$446.5M。

Xu Lin

Xu Lin

アーサー・ヘイズ著

予想通り、地殻の塵が北海道に戻ってきた。日中は晴れて暖かいが、夜は肌寒い。この気象パターンが「地殻の塵」と呼ばれる厳しい雪の状態を作り出す。一見美しく完璧に見える雪の下には、氷とカリカリの雪が潜んでいる。うんざりだ。

冬の到来と春の訪れが加速する中、1年前に掲載した記事「地殻の塵」をもう一度見直してみたい。その記事の中で私は、TradFi銀行システムから独立して存在し、手作業で裏付けされた不換紙幣のステーブルコインを作る方法を提案した。私のアイデアは、暗号通貨のロング・ポジションと永久先物取引のショート・ポジションを組み合わせてヘッジし、合成法定通貨を作ることだった。私は、ビットコインとXBTUSDの "永久 "ショート先物契約を合成ドルを作る方法として使うことを想定していたので、これを「ナカドル」と名付けた。記事の最後に、私はこのアイデアを実現するために、信頼できるチームを支援するために全力を尽くすことを約束する。

1年で何が変わるのか。ガイはEthenaの創設者である。Ethenaを設立する前、ガイは時価総額600億ドルのヘッジファンドに勤務し、クレジット、プライベート・エクイティ、不動産などの専門分野に投資していました。ガイは2020年のDeFi Summerの始まりにShitcoinの問題を発見し、その後を振り返ることはありませんでした。ダスト・オン・クラスト』という本を読んだ後、彼は独自の合成ドルを立ち上げることを思いついた。しかし、すべての偉大な起業家がそうであるように、彼は私のオリジナルのアイデアを改良したいと考えた。BTCを使う代わりに、彼は少なくとも最初はETHを使う合成ドルのステーブルコインを作りたいと考えている。

ガイがETHを選んだのは、イーサネットワークがネイティブな収益を提供するからだ。セキュリティを提供し、トランザクションを処理するために、イーサネットワークの検証者は各ブロックに対して少額のETHをプロトコルを介して直接支払います。これは私がETH誓約利回りと呼ぶものです。さらに、ETHは現在デフレ通貨であるため、ETH/USDフォワード、先物、永久スワップがスポットと比較して持続的なプレミアムで取引されている根本的な理由があります。ショート永久スワップホルダーはこのプレミアムを捕捉することができます。ETHの現物担保とETH/USDの永久スワップ・ショート・ポジションを組み合わせることで、高利回りのシンセティック・ドルを生み出すことができる。今週現在、スポットETH USD (sUSDe)の年間利回りは約>50%です。

最高のアイデアも、それを実行できるチームがいなければ何の意味もありません。ガイは合成ドルを「Ethena」と名付け、プロトコルを迅速かつ安全に展開するために豪華なチームを結成しました。私たちはガバナンス・トークンを受け取った。私は過去に多くの質の高いチームと仕事をしてきましたが、Ethenaの人々は回り道をすることなく素晴らしい仕事をしています。それから12カ月後、Ethenaの安定コインUSDeは、メインネットでライブを開始してからわずか3週間で、約10億コイン(TVLは10億ドル、1USDe=1ドル)の鋳造でライブを開始した。

膝小僧を脇に置いて、Ethenaと安定コインの将来について率直に議論させてください。私は、EthenaがTetherを抜いて最大のステーブルコインになると信じています。この予測が実現するには何年もかかるだろう。しかし、なぜテザーが暗号通貨における最高最悪のビジネスなのかを説明したい。最高だと言う理由は、おそらくTradFiと暗号通貨で従業員一人当たりの利益が最も高い金融仲介業者だからだ。最悪なのは、Tetherが貧しいTradFi銀行パートナーを喜ばせるために存在しているからだ。銀行の嫉妬とTetherがアメリカの平和な金融システムの守護者にもたらした問題は、Tetherに即座に破滅をもたらすかもしれない。

そこにいるすべての見当違いのTether FUDstersのために、私はTetherが金融詐欺ではなく、その準備金について嘘をついていないことを明確にしたいと思います。さらに、私はTetherを設立し、運営している人々に最大限の敬意を表します。

この記事は2部構成になっています。第一に、米連邦準備制度理事会(FRB)、米財務省、政治的につながりのある米国の大手銀行がなぜテザーを破壊したいのかを説明し、第二に、エテナがどのように構築されたのか、どのように米ドルとのペッグを維持しているのか、そのリスク要因を簡単に説明しながら、エテナについて深く掘り下げていきます。最後に、Ethenaのガバナンス・トークンの評価モデルを提供します。

この記事を読めば、なぜ私がEthenaがパブリックチェーン上で合成ドルを提供するための暗号通貨エコシステムの最善の策だと信じているのかが理解できるでしょう。

注:物理的に裏付けされた不換紙幣の安定コインとは、発行者が不換紙幣を銀行口座に保有するコインのことで、Tether、Circle、First Digital(咳.....Binance)など。Synthetic-backed fiat stablecoinsは、発行者が短期デリバティブに対してヘッジされた暗号通貨を保有するコインで、例えばEthena.

USDの銀行口座がなければ、TetherはUSDTの作成、USDに裏打ちされたUSDTの保有、USDTの償還という機能を果たすことができません。

作成:銀行口座がなければ、トレーダーが米ドルを送る場所がないため、USDTを作成することはできません。

USDの保管:銀行口座がなければ、USDTをサポートするUSDを保管する場所がありません。

USDTの償還:銀行口座がなければ、償還者にUSDTを送る銀行口座がないため、USDTを償還する方法がありません。

すべての銀行が同じように作られているわけではないので、銀行口座を持っているだけで成功するわけではありません。米ドル預金を受け入れることができる銀行は世界中に何千とありますが、連邦準備制度理事会(FRB)のマスター口座を持っているのは特定の銀行だけです。米ドルのコルレス銀行業務を遂行するために、連邦準備制度理事会(FRB)を通じて米ドルの決済を希望する銀行は、マスター口座を保有していなければならない。連邦準備制度理事会(FRB)は、どの銀行がマスター口座を持つことができるかを完全に裁量している。

コルレス・バンキングの仕組みを簡単に説明します。

3つの銀行があります。A銀行とB銀行は米国以外の2つの地域に本店を置いています。C銀行は両行の顧客基盤を評価し、承認する。

A銀行はB銀行に1000ドルを送金する必要がある。資金の流れは、C銀行のA銀行の口座からC銀行のB銀行の口座への1000ドルです。

この例を少し変えて、同じくマスター口座を持つ米国の銀行であるD銀行を加えてみましょう。さて、A銀行がB銀行に1,000ドルを送金したい場合、どうなるでしょうか。資金の流れは、C銀行が連邦準備銀行の口座から連邦準備銀行のD銀行の口座に1000ドルを送金し、D銀行が最終的に1000ドルをB銀行の口座に入金する。

通常、米国外の銀行はコルレス銀行を使って米ドルを世界的に電信送金します。これは、米ドルが管轄地域間を移動する際、連邦準備制度理事会(FRB)を通して直接決済されなければならないためです。

私は2013年から暗号通貨に触れてきたが、通常、暗号通貨取引所が不換紙幣を預ける銀行は米国籍の銀行ではない。つまり、不換紙幣へのアクセスを処理するマスター口座を持つ米国の銀行に依存している。このような小規模の非米国系銀行は、預金を支払うことなく高額な手数料を請求できるため、預金や暗号通貨取引会社に飢えている。世界的に見れば、ドルは世界の基軸通貨であるため、銀行は通常、安価なドル資金調達に必死だ。しかし、このような小規模な外国銀行は、自行の所在地以外での米ドル資金へのアクセスを処理するために、コルレス銀行とやり取りをしなければならない。コルレス銀行は暗号通貨ビジネスに関連するこうした不換紙幣の動きを容認しているが、何らかの理由で、コルレス銀行の要請により、特定の暗号通貨顧客が小規模銀行から排除されることがある。小規模銀行がこれに従わない場合、コルレス銀行との関係を失い、ドルを国際的に移動させる能力を失うことになる。米ドルを動かす能力を失った銀行は、歩く屍のようなものだ。その結果、コルレス銀行が要求すれば、小規模銀行は常に暗号通貨の顧客を見捨てることになる。

このコルレス・バンキングの発展は、テザー社の銀行パートナーの強さを分析する上で極めて重要です。strong>

Cantor Fitzgerald

Capital Union

Ansbacher

Deltec Bank and Trust

Deltec Bank and Trust

これらの銀行の最高経営責任者(CEO)は、銀行業務と引き換えにテザーへの出資を交渉しないのであれば、愚か者でしょう。その理由は、後ほどテザー社の従業員一人当たりの収益指標を取り上げるときにわかるだろう。

以上で、Tetherの銀行パートナーが業績不振に陥っている理由を説明しました。次に、なぜFRBがテザー社のビジネスモデルを好まないのか、そしてなぜ根本的に、これは暗号通貨とは何の関係もなく、ドル通貨市場がどのように機能するかに全て関係しているのかを説明したいと思います。

TradFiの観点からすると、Tetherはフルリザーブバンクであり、ナローバンクとしても知られています。フルリザーブバンクは預金を預かるだけで、融資は行わない。Tetherが提供する唯一のサービスは、銀行との間で送金を行うことである。預金者はいかなるリスクにもさらされないため、預金利息はほとんど支払われない。預金者が一斉に「金を返してくれ」と言えば、銀行は即座にその要求に応えることができる。このため、「完全準備」と呼ばれる。これに対し、分数準備銀行は預金額以上の貸出を行う。もしすべての預金者が同時に端数準備銀行に預金の返還を要求すれば、銀行は破綻してしまう。端数準備銀行は預金を集めるために利子を支払うが、預金者はリスクを負うことになる。

テザーは本質的に、パブリックチェーンを動力とするドル取引サービスを提供する完全準備のドル銀行である。それだけだ。ローンもなければ、楽しいこともない。

FRBが完全準備銀行を嫌うのは、その顧客が誰であるかという理由ではなく、その銀行が預金を何に使うかという理由である。FRBが完全準備銀行モデルを嫌う理由を理解するためには、量的緩和(QE)の仕組みとその意味について説明しなければならない。

2008年の金融危機で銀行が破綻したのは、不良住宅ローンの損失をカバーするだけの準備金がなかったからだ。準備金とは、銀行が連邦準備制度理事会(FRB)に預ける資金のことである。2008年以降、FRBは銀行が準備金を使い果たすことがないようにした。2008年以降、FRBは銀行が準備金を使い果たすことがないようにした。

QEとは、FRBが銀行から債券を購入し、FRBが保有する準備金を銀行にクレジットするプロセスである。FRBは何兆ドル分ものQE債券購入を行い、銀行の準備金残高を膨らませている。ブラボー!

QEは、COVID景気刺激策の小切手が行ったような明らかな方法で、異常なインフレを引き起こさなかった。もし銀行がこれらの準備金を貸し出していたら、2008年以降すぐにインフレが起こっただろう。

フラクショナル・リザーブ銀行は融資を行うために存在する。したがって、他の条件がすべて同じであれば、小口準備銀行は準備金をFRBに預けておくよりも、支払顧客に貸し出すことを好む。FRBは問題に直面した。インフレを引き起こすことなく、銀行システムにほぼ無制限の準備金を確保するにはどうすればいいのか。FRBは貸し出しではなく、銀行業界への「賄賂」を選んだのだ。

銀行に賄賂を贈るには、FRBが銀行システムの超過準備に利子を支払う必要がある。賄賂の額を計算するには、FRBが保有する銀行準備の総額に準備金利残高(IORB)を掛ける。IORBはFRB金利の下限と上限の間を推移していなければならない。IORBは、Fed Funds Rateの下限と上限の間で推移しなければならない。その理由については、私の記事「Kite or Board」をお読みいただきたい。

融資はリスクが高い。借り手はデフォルトする。銀行は民間部門に貸し付けて損失を被るくらいなら、FRBから無リスクの金利収入を得ようとする。その結果、量的緩和が進むにつれ、銀行システムへの貸出残高はFRBのバランスシートと同じ割合では伸びなくなった。しかし、成功は安くはなかった。FF金利が0%から0.25%だったころは、賄賂は高くつかなかった。しかし現在、FF金利は5.25%から5.50%であり、IORBの賄賂はFRBに年間数十億ドルの損害を与えている。

FRBはインフレを抑えるために「高い」政策金利を維持している。しかし、IORBのコストが高くなったため、FRBは採算が取れなくなった。米国財務省と米国国民は、IORBプログラムを通じて銀行に賄賂を贈るためにFRBに直接資金を提供している。FRBが儲かると、FRBはその支払いを米国財務省に送金する。FRBが損失を出すと、米国財務省はその損失をカバーするためにFRBに金を貸す。

量的緩和は、準備不足の銀行の問題を解決した。そして今、FRBはインフレを抑制するために銀行の準備金の量を減らそうとしている。これが量的引き締め(QT)である。

QTとは、FRBが銀行システムに債券を売却し、その代金をFRBが保有する準備金で支払うことである。量的緩和は銀行準備高を増加させるが、QTは銀行準備高を減少させる。銀行準備高が減ると、IORBの賄賂のコストは下がる。IORBのために高金利を支払っているのと同時に銀行準備高が増加しているのであれば、FRBが喜ぶはずがないのは明らかだ。

完全準備銀行のモデルは、FRBの掲げる目標に反している。完全準備銀行は融資を行わないため、預金の100%が準備金としてFRBに預けられることになる。もしFRBがテザーと同じようなビジネスに従事する銀行に完全準備銀行のライセンスを発行し始めたら、中央銀行の損失を悪化させるだろう。

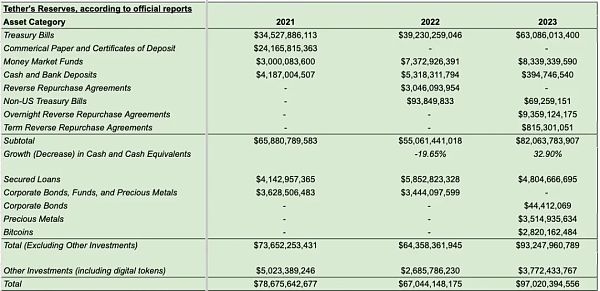

テザーは米国で認可された銀行ではないため、FRBに直接預金してIORBを得ることはできないが、テザーはリバース・レポ取引プログラム(RRP)を利用できるマネー・マーケット・ファンドに現金を預けることができる。リバース・レポ・プログラムは、短期金利がどこで取引されるかを正確に決定するために、FRBがフェデラル・ファンズの下限と上限の間の金利を支払わなければならないという点で、IORBに似ている。満期が1年未満のゼロ・クーポン債である財務省短期証券(Tビル)は、RRP金利よりも若干高い利回りで取引される。テザーは銀行ではないが、その預金はFRBと米国財務省からの利払いを必要とする商品に投資されている。テザーは810億ドル近くをマネー・マーケット・ファンドとTビルに投資している。そしてFRBはそれを好まない。

テザーがFRBと戦うのは、テザーがUSDT残高に0%の利息を支払うが、ほぼFRBのファンド金利の上限で利息を得るからだ。これがTetherの純金利マージン(NIM)である。ご想像の通り、テザーはFRBの利上げに大喜びしています。なぜなら、18ヶ月足らず(2022年3月から2023年9月まで)で、NIMは実質0%から6%近くまで上昇したからです。

FRBと戦っているステーブルコイン発行者はTetherだけではありません。サークル(ティッカー:USDC)をはじめ、米ドルを受け入れ、トークンを発行するすべてのステーブルコインが同じことをしています。

何らかの理由で銀行がテザーを放棄した場合、FRBはあまり助けにならないだろう。

銀行が何らかの理由でTetherを見捨てた場合、FRBはあまり助けにならないだろう。

「ワル」イエレンはどうだろう?

「ワル」イエレンはどうなのか?

イエレン米財務長官には、十分に機能する米国債市場が必要だ。.2008年以降、米国債市場の規模は財政赤字と連動して膨れ上がった。2008年以降、米国債市場の規模は財政赤字と連動して拡大した。

米国債流動性指数のチャートは、米国債の流動性の低下を明確に示している。COVID以降、米国債市場の流動性が低下していることを示している(数値が高いほど流動性の状況は悪い)。市場を混乱させるには、わずかな売りが必要だ。市場を混乱させるというのは、債券価格の急落や利回りの上昇を意味する。

テザーは現在、米国債の22大保有者の1つである。もしテザーが何らかの理由で保有資産をすぐに売却しなければならなくなった場合、世界の債券市場に混乱が生じる可能性がある。私がグローバルと言ったのは、すべての合法的な債券はある程度米国債のカーブで価格が決まるからだ。

テザーの銀行パートナーがテザーを放棄した場合、イエレンは次のように介入するかもしれません。イエレン議長が介入する可能性があるのは、

おそらくテザーに顧客であり続けるための合理的な時間を与えるよう規定することだ。

おそらく彼女は、市場がテザー社の保有資産を吸収できると考えるまで、テザー社が何も売却できないように、テザー社の資産を凍結するでしょう。

しかし、イエレン氏が確実にしないことは、テザー社が別の長期的な銀行パートナーを見つける手助けをすることだ。暗号通貨市場にサービスを提供するテザー社と同様の安定コインの成長は、米国債市場にリスクをもたらす。

もしTetherが誰も欲しがらない債券、つまり誰もが欲しがる短期債ではなく、満期が10年を超える長期債を買うと決めたら、イエレンは彼らの味方になるかもしれない。しかし、なぜテザー社は短期国債より儲けが少ないのに、そのような満期リスクを取りたがるのだろうか?それは逆イールドカーブ(長期金利が短期金利より低い)のためだ。

米国式平和金融マシンの最強の腕は、テザーが存在しないことを望んでいる。そして、どれも暗号通貨とは何の関係もない。

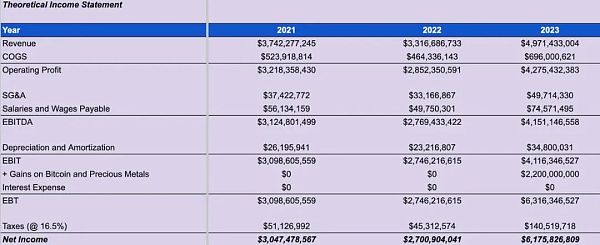

Maelstromの有能なアナリストは、Tetherの次のような投機的貸借対照表と損益計算書を作成した。と損益計算書を作成しました。彼らは、Tetherの公開開示と独自の判断を組み合わせて、このステートメントを作成しました。

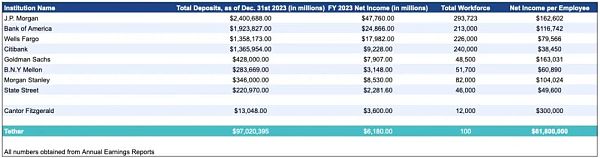

米国経済と政治システムを動かしている「大きすぎて潰せない」(TBTF)銀行8行と、2023年度の純利益の表です。

カンター・フィッツジェラルド(Cantor Fitzgerald)。銀行ではなく、プライマリー・ディーラーやトレーディング・ハウスだ。プライマリー・ディーラーは23行しかない。したがって、「総預金」欄のカンターのこの数字は、バランスシートの資産価値を表している。カントーの純利益と従業員数はジッピアから入手した。

テザーの従業員一人当たりの収益は6200万ドルです。Tetherの収益性は、暗号通貨が人類の文明史上最大の富の移転にどのような影響を与えるかを示すもう一つの例である。

なぜこれらのTBTF銀行のどれもが、彼らと競合するフィアットペッグのステーブルコインを提供しないのだろうか?テザーはこれらの銀行よりも従業員一人当たりの収入が多いが、これらの銀行や他の銀行がなければ、テザーは存在し得なかった。

Tetherに銀行業務を廃止するよう求める代わりに、おそらくこれらの銀行の1つがTetherを買収する可能性がある。確かに技術のためではない。パブリックチェーンの透明性のおかげで、スマートコントラクトのTetherクローンを展開するコードはすでにインターネット上にある。

私がTetherの存在を支持する米銀のCEOだったら、即座に銀行口座を取り消し、競合商品を提供するだろう。最初にステーブルコインを提供する米国の銀行は、すぐに市場を乗っ取るだろう。ユーザーとしては、JPモルガンのコインを保有する方がTetherを保有するよりもリスクが低い。前者は「大きすぎて潰せない」銀行の責任であり、本質的には帝国である。後者は民間企業の責任であり、米国の銀行システム全体とその規制当局から軽蔑されている。

米国の銀行がテザー社の転覆を謀っていると信じる理由はない。バハマにたむろする暗号操り人形を所有者とし、その存在が米国の銀行システムへのアクセスに100%依存しているTetherが、数日の取引でジェイミー・ダイモンよりも多くの金を稼ぐことができるのはなぜなのか?心臓がドキドキするような話だ。

暗号通貨の強気相場が進めば、暗号通貨ビジネスに関連するあらゆる銘柄が急騰する。商業用不動産ローンの不良債権問題で市場がパニックに陥り、株価が下落している米国の銀行が、暗号・ステーブルコイン市場に参入すれば、その評価額が上昇する可能性がある。それは、米国の銀行が最終的にTetherやCircleのようなものと直接競合するために必要なすべての弾みとなるかもしれない。

サークルのIPOがうまくいけば、銀行システムが挑戦されることを期待する。CircleやTetherのような安定したコインビジネスは、競争力のある堀がないため、収益よりも低い価格で取引されるはずだ。CircleがIPOを成功させることができたという事実自体が喜劇である。

米国の銀行システムにとって、数学オリンピックでキャロライン・エリソンに勝つよりもテザーを潰す方が簡単な理由を説明したばかりだ。しかし、暗号通貨のエコシステムとして、なぜフィアットにペッグされた別のステーブルコインを作りたいのだろうか?

テザーのおかげで、暗号資本市場は不換紙幣にペッグされた安定コインを渇望していることがわかった。問題は、銀行がひどいサービスを提供していることだ。Tetherを使えば、インターネットに接続できる人なら誰でも、24時間いつでも米ドルで支払うことができる。

Tetherには2つの主な問題があります:

ユーザーはTetherのNIMをカットされません。

仮にTetherがルールを守っていたとしても、米国の銀行システムは一夜にしてTetherを閉鎖する可能性があります。

公平を期すため、どの通貨のユーザーも通常、造幣局の税収を共有することはありません。ドルを現金で持っていても、FRBの利益を共有することはできない。しかし、それは確実に損失となる。したがって、USDT保有者はTetherからNIMを得ることを期待すべきではない。しかし、補償を受けるべきユーザーグループの1つは暗号通貨取引所である。

Tetherの主なユースケースは、暗号通貨取引所の資金調達通貨である。Tetherはまた、取引所間で不換紙幣をほぼ瞬時に送金する方法も提供している。暗号通貨取引所として機能する取引所は、Tetherにユーティリティをもたらすが、見返りは何もない。購入可能なテザー・ガバナンス・トークンで、保有者にNIMへの請求権を提供するものはない。取引所が何らかの形でTetherの初期に株式を取得しない限り、Tetherの成功を共有することはできない。これは、なぜTetherが取引所に報酬を支払うのかという悲しい話ではない。むしろ、NIMの大部分をホルダーに移転することで、取引所がステーブルコインの発行者をサポートする動機付けとなり、発行者の開発の初期段階で低い評価額でガバナンストークンを購入する機会を取引所に提供しているのです。

端的に言えば、テザーをアウトパフォームしたいのであれば、NIMの大部分をステーブルコイン保有者に支払い、取引所に安価なガバナンストークンを売却しなければならない。これが、Vampire Squidが物理的な不換紙幣に裏打ちされたステーブルコインを攻撃する方法だ。

Ethenaはこのプレイブックに忠実に従ったもので、USDe保有者はEthenaのカストディアンに直接渡すことで、NIMの大半を得ることができる。主要取引所は初期の資金調達ラウンドでEthenaに投資しており、Ethenaの投資家にはBinanceも含まれている。Ethenaの投資家には、Binance、Mirana経由のBybit、OKX Ventures、Deribit、Gemini、Krakenが含まれます。

これらの取引所は、市場シェアの観点から、主要取引所におけるETHのオープンポジションの約90%をカバーしています。

どのように機能するのか?

エテナは合成法定通貨暗号ドルです。

ETH = イーサ

stETH = リド誓約のETH誘導体

ETH=stETH

ETH=stETH = 10,000ドル。strong>peg

USDeはEthenaが発行するステーブルコインで、米ドルと1対1でペッグするように設計されています。

エテナにはさまざまな公認参加者(AP)がいます。

造幣:

現在、stETH Lido、MantlemETH、Binance WBETH、ETHのすべてが受け入れられています。その後、Ethenaは自動的にETH/USD永久スワップを売却し、ETHまたはETH LSDのドル価値を固定します。その後、プロトコルは、ショート永久スワップヘッジのドル価値と同量のUSDeを鋳造します。

たとえば、

APは10,000ドル相当の1 stethを入金します。

Ethenaは10,000ETH/USDの永久スワップ=10,000ドル/1USDの契約価値を売ります。

Ethenaは10,000 ETH/USD永久スワップを売るので、APは10,000 USDeを受け取ります。

燃やす:

USDeを燃やすために、APはUSDeをEthenaに入金します。ethenaは自動的にETH/USDの永久スワップショートポジションの一部を埋め、USDeの価値を一定量解放します。

例:

APは10,000 USDeを入金します。

Ethenaは10,000 ETH/USDの永久スワップ=10,000 USDe / 1 USDの契約価値を買い戻します

APは1stETH=10,000 * 1 USDe /を受け取ります。10,000 stETH/USD から約定手数料を差し引いた金額

当初、Curveのような安定コイン取引プラットフォームにおいて、USDeが米ドルよりも少し高い価格で取引されるべき理由を理解するために、ユーザーがUSDeを保有したい理由を説明します。

ETHプレッジ利回りとETH/USD永久スワップ資金の組み合わせは、高い合成USD利回りに相当します。この利回りにアクセスするために、USDe保有者はEthenaアプリで直接誓約することができます。稼ぎ始めるのに1分もかかりません。

ローンチ時のsUSDeの利回りは~30%と非常に高いため、利回りがはるかに低いUSD安定コインをすでに保有しているユーザーはsUSDeに乗り換えるでしょう。 これは買い手圧力を生み出し、カーブプールのUSDeの価格を押し上げるでしょう。USDeが十分に大きなプレミアムで取引されるようになると、APが介入してその差額を裁定することになります。

ご覧の通り、sUSDe(カストディアンUSDe)の利回りはsUSDe(カストディアンUSDe)の利回りよりもはるかに高い。)の利回りは、sDAI(カストディアンDAI)や1ヶ月米国債よりもはるかに高い。出典:Ethena Ethena

想像してみてください:1 USDe = 2 USDT APが1 USDT相当のETHまたはstETHで1 USDeを作成できれば、リスクなしで1 USDの利益を得ることができます。

取引所にUSDを送金する。

1米ドルをETHまたはstETHに売る。

EthenaアプリにETHまたはstETHを入金する。ETHまたはstETHを入金し、1USDeを受け取ります。

USDeをCurveに入金し、2USDTで売却します。

取引所で2USDTを2ドルで売り、USDを銀行口座に引き出す。

ユーザーがEthenaが安全であり、利回りが本物であると信じている場合、この仮定の例では、流通するUSDTは下がり、流通するUSDeは上がります。

暗号通貨スペースでは、あまりにも多くの人が、EthenaはTerra/Lunaエコシステムに付属する安定コインであるUSTのように失敗するだろうと考えていました。Lunaエコシステム.AnchorはTerraエコシステムの分散型暗号通貨市場プロトコルで、USTを保有する人々に年率20%のリターンを提供する。人々はUSTを預けることができ、アンカーはその預金を借り手に貸し出す。

どのようなステーブルコイン発行者も、通常のテザーから新しい製品に乗り換える理由をユーザーに納得させなければならない。高いリターンがユーザーを乗り換えさせるのだ。

USTはLunaと、エコシステムのガバナンストークンであるLunaの売却を通じて購入したビットコインによって支えられている。財団は大量のルナを所有しており、ルナの価格が高いため、財団はUSTの高い金利を支払うために、USTと引き換えにルナを売却する。金利は現物の米ドルでは支払われないが、より多くのUSTトークンを獲得できる。USTはドルと1:1のペッグを維持しているが、市場はUSTを多く保有すれば、ドルも多く保有すると想定している。

アンカーがUSTの総価値を固定するにつれ、USTの利子費用は増えていきます。アンカー社のUSTリターンを補助するために財団がルナを売却し続けることは、もはや持続可能ではありません。ルナには何十億ドルもの価値があるはずだという市場の思い込みからしか、利益は生まれないのだ。

アルゴリズム安定コインのデス・スパイラルは、ルナの価格が下落し始めたときに始まった。ルナはUSTの米ドルに対する1:1のペッグを維持するために鋳造され、燃やされたため、ルナの価値が下がるにつれ、USTのドルペッグを維持することがますます難しくなった。米ドルへのアンカーが崩れれば、USTがアンカーに蓄積してきた利息はすべて無価値になる。

USDeは、USTとはまったく異なる方法で収益を生み出しています。エセナは、収益を生み出す2つの資産を保有しています。

ETHの質入れ:

ETHは、Lido(stETH)などの流動性質権デリバティブを使用して質入れされます。ETHはLidoに入金されます。LidoはETH入金で資本化された検証ノードを実行し、イーサネットネットワークから支払われたETHをstETH保有者に送金します。

永久スワップ取引所:

永久スワップとは、一連の連続した短期先物契約のことです。ほとんどの永久スワップの調達レートは8時間ごとにリセットされます。資金調達率は、スポットに対する永久契約のプレミアムまたはディスカウントに基づいています。直前の8時間にオプションがスポットに対して1%のプレミアムであった場合、次の期間のファンディング・レートは+1%となる。マネー・レートがプラスの場合、ロング・サイドはショート・サイドに支払い、マネー・レートがマイナスの場合、ロング・サイドはショート・サイドに支払う。

Ethenaは、保有するETHの米ドル価値を固定するために、永久スワップのショートポジションを保有しています。したがって、資金がプラスの場合、Ethenaは金利収入を得ます。マイナスであれば、利息が支払われる。明らかに、USDe保有者として、私たちはEthenaが利息を支払うのではなく、利息を獲得すると信じたい。問題は、なぜETH/USDフォワードがプレミアムで取引されなければならないのか、ということです。

ETHは現在デフレ通貨です。USDはインフレ通貨です。将来、ETHが減少し、USDが増加した場合、ETH/USDフォワードはより高い価格で取引されるはずです。つまり、レバレッジの効いたフォワードデリバティブ(永久スワップなど)は、スポットよりも高い価格で取引されるはずです。ファンディングはほとんどの場合プラスになるはずで、これはEthenaが利息を受け取ることを意味します。データがそれを証明している。

ETHがデフレからインフレになった原因は??イーサのネットワーク使用量が激減した場合、ブロックごとに燃焼されるイーサの量は大幅に減少します。この場合、ETHブロックの報酬は消費されたETHガスの量よりも大きくなります。

米ドルがインフレ通貨からデフレ通貨になった原因は何でしょうか?米国の政治家たちは、再選されるために大金を使うのをやめる必要がある。連邦準備制度理事会(FRB)はバランスシートをゼロまで縮小しなければならない。そうすれば、米ドルのクレジットマネーの流通は著しく縮小するだろう。

私は、これらのシナリオはどちらも起こりそうにないと考えている。したがって、当面のほとんどの期間、融資金利はまさに妥当な水準になると予想するのが妥当である。

USDeはUSTではありません

ETHの質権利回りと正の永久スワップ資金の組み合わせが、USDeの利回りを生み出しています。USDeとUSTはまったく異なる方法で利回りを生み出します。

Ethenaは取引所のカウンターパーティリスクにさらされています。Ethenaは分散化されていませんし、そうなろうとしているわけでもありません。Ethenaはデリバティブ中央集権取引所(CEX)でショートスワップのポジションを保有しています。Ethenaは、これらのCEXが何らかの理由でスワップ・ポジションの利益を支払えなかったり、預けた担保を返却できなかったりした場合に、資本の損失を被ります。 Ethenaは、Tether:

< などのサードパーティのカストディアンに資金を預けることで、直接取引所のカウンターパーティ・リスクを軽減しようとしています。img src="https://img.jinse.cn/7189095_image3.png">

TetherのカウンターパーティーリスクはTradFi Bankが負担します。EthenaのカウンターパーティーリスクはDerivatives CEXとCrypto通貨カストディアンによって負担される。

CEXはエテナの投資家であり、ハッキングされないこと、デリバティブが適切に支払われることに既得権益を持っている。デリバティブCEXは最も収益性の高い暗号通貨会社であり、彼らはそれを維持したいと考えている。顧客を騙すのは良いビジネスではない。エテナが成長すれば、デリバティブのオープンポジションも増え、CEXの手数料収入も増える。動機はすべて同じで、CEXはエテナにうまくいってほしいのだ。

テザーの製品は暗号通貨の資本市場が機能するのを助ける。暗号通貨はTradFi Bankを仲介しないために存在する。TradFi Bankは暗号通貨が失敗することを望んでいる。根本的に、テザーのバンキングはTradFiの終焉を加速させる。インセンティブが一致していない。TradFi銀行はTetherの成功を望んでいないし、規制当局も望んでいない。

エテナは私たちのために、私たちによって、別名FUBUです。

テザーは私たちのために、彼らによって、別名FUBARです。

EthenaはETH LSDを保有しています。例えば、Lidoで何か問題が発生し、StETHが無価値になる可能性があります。さらに、チョッピング・リスクもある。チョッピングは、イーサ・ノードのネットワーク・バリデータが特定のルールに違反した場合に発生する。罰として、バリデータが保有するイーサの資本が減少、つまり大幅にカットされます。

先に述べたように、永久スワップの資金調達率は長期間マイナスになる可能性があります。資金調達率がマイナスになり、エテナの基準価額が発行されたUSDeを下回る可能性もある。この場合、質権設定メカニズムを通じてUSDeが下方に割れることになる。

テザーと同様、エテナはパブリックチェーン上でスマートコントラクトを実行します。コードに脆弱性がある可能性があり、予期せぬ動作や最終的にUSDe保有者の損失につながる可能性があります。通常、ハッカーは無料で1トンのstablecoinを作り、UniswapやCurveのようなプラットフォームで別の暗号通貨と交換しようとする。その結果、裏付けとなる資産が増えないままステーブルコインの供給が増え、ペッグが崩れることになる。

しかし、エテナのスマートコントラクトは比較的シンプルで、その複雑さのほとんどはオフチェーンエンジニアリングに集中しています。オンチェーンの鋳造/償還コントラクトは約600行のコードのみで、承認された参加者のみがチェーン上の最も機密性の高いコントラクトとやり取りすることができ、悪意のある未知のカウンターパーティがコントラクトとやり取りするのをブロックするリスクを減らすのに役立っています。

USDeの未決済供給量は、取引所におけるETH先物および永久スワップのオープンポジションの総数と同程度にしかなりません。物理的に裏付けされたフィアット安定コインの流動的な供給は約1300億ドルです。Ethenaが取引するすべての取引所にわたるETHのオープンポジションの総額は約85億ドルで、EthenaがBTCを担保として使用することを決定した場合に利用できるBTC契約のオープンポジションの310億ドルに加え、すべての取引所にわたるETHのオープンポジションの総額は約120億ドルです。EthenaのBTCとETHのオープンポジションの合計は約430億ドル相当であり、現在の市場環境下でEthenaがナンバーワンの座を獲得する可能性は低い。EthenaはETHから始めたが、BTCとSOLも簡単に追加することができ、それは順序の問題である。

上記は事実だが、私がEthenaは数年後に王座につくだろうと言ったことを覚えておいてほしい。暗号通貨が資産クラスとして成長するにつれ、オープンポジションの総数は指数関数的に増加するだろう。資産クラスとしての暗号通貨は、現在のサイクルで10兆ドルに達するとの見方もある。ETHが不換紙幣の時価総額で2番目に大きい暗号通貨であることを考えると、ETHのオープンポジションがこのレベルで1兆ドルを超える可能性があると考えるのは不合理ではありません。

暗号通貨が成長するにつれて、ETHも成長するでしょう。

保険ファンドは、前述のリスクによる金銭的損失を軽減する役割を果たします。ファンド・レートがマイナスに転じたり、合成ドルが下落した場合、ファンドは公開市場で米ドルを競り落とします。ファンドはステーブルコイン(USDTとUSDC)、stetH、USD/USD LPポジションで構成されている。現在、保険ファンドはEthena Labsによって調達された資金と、USDeによって生み出された収益の一部によって資本化されており、これらは質入れされていない。今後、USDeの流動性が高まるにつれて、ファンドは長期利回りで資本化される予定である。本稿執筆時点で、保険ファンドは1600万ドルとなっている。

USDTもUSDeもリスクがないわけではない。しかし、リスクは異なっており、TetherとEthenaは最終的に破綻するかもしれないが、理由は異なる。

人々がUSDeの利回りが見せかけではないと信じ始めると、ますます多くのUSDeが流通するようになるだろう。

次のステップは、この王国の一部を所有することだ。そこで登場するのが、今度のエテナ統治トークンだ。

他の暗号通貨発行者と同様に、Ethenaはその暗号通貨収入によって生きるか死ぬかを決めます。これは、お金を生み出すコストと、お金で買える実際の商品との差額です。私は、この不換紙幣の収益に基づいてエテナを評価するシンプルなモデルを提案したい。今後数ヶ月の間にEthenaガバナンストークンを購入する可能性のある人々にとって、少なくともプロトコルを評価するモデルを構築してみる価値はあるだろう。

発行されたUSDeはすべてプレッジすることができ、ETHプレッジと永続的な資金収入を得ることができます。現在、EthenaはsUSDeの裏付けとなる資産によって生成された収益を分配し、一方、プレッジされていないUSDeの裏付けとなる資産によって生成された収益は保険基金に送られます。私は、長期的な分配比率は、契約によって生み出された収益の80パーセントが担保付きUSDe(sUSDe)に行き、生み出された収益の20パーセントがエテナ契約に行くと推定している。

エテナ協定の年間収益 = 総収益 * (1-80% * (1 - sUSDe供給量/USDe供給量))

USDeの100%が差し押さえられた場合、つまりsUSDe供給量=USDe供給量となる。= USDe供給量:

エテナ契約からの年間収益 = 総収益 * 20

総収益 = USDe供給量 * (ETH Pledge Proceeds + ETH永久スワップ資金)

ETHの質権利回り - PA利回りを4%と想定しています。

ETH永久スワップ資金 - PAを20%と仮定しています。20%.

プレッジされた割合-現在、USDeの28%しかプレッジされていない。の28%しか誓約されていない。私は、この割合が時間の経過とともに上昇することを期待しています。将来的にはUSDeの50%が誓約されることを想定しています。

モデルの重要な部分は、利益に対する完全希薄化評価(FDV)比率を使用すべきであるということです。

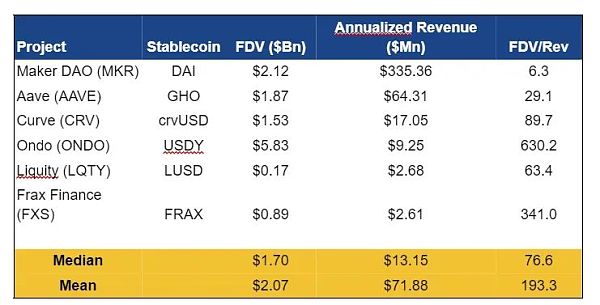

これは常に推測の域を出ませんが、比較可能なDeFi安定コインプロジェクトに基づいて、いくつかの道筋を提案します。

これらの倍率をガイドとして、私は以下の可能性を作成しました。

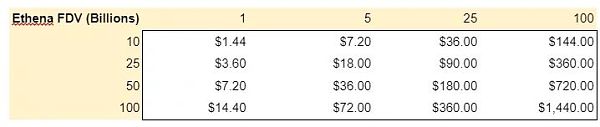

横軸は10億ドル単位のUSDe供給量である。億ドルの供給量である。縦軸はFDV/Rev倍率。

Ondoは安定コインの中で最も新しく、最も人気がある。FDVは約60億ドル、収益はわずか900万ドルで、630倍の倍率で取引されています。EthenaはWoowzersによって同様の高さで評価されるでしょうか!

Ethenaの8億2000万ドルの資産は、今週67%の利回りを生み出した。ドル対ユーロの供給率50%で外挿すると、エテナの1年間の年収は約3億ドルになります。オンドと同様の評価額を用いると、FDVは1,890億ドルになる。これは、エテナの立ち上げ時のFDVが2,000億ドルに近づくことを意味するのだろうか?いや、しかし、エテナの将来の収益に対して、市場が巨額を支払うことを意味する。

Yachtzee!

この記事を見て、他に何も印象に残らなかった方は、次の記事をご覧ください。

Ethena is For Us, By Us, aka FUBU.

Tether is For Us, By Them, aka FUBAR.

Tether is For Us, By Them, aka FUBAR.

Tether is For Us, By Them, aka FUBAR./p>

USDeをロングにするかショートにするか、最終的にEthenaガバナンストークンをロングにするかは、あなた次第です。この記事で、Ethenaの使命と、それが暗号通貨の成功に不可欠である理由を説明できたと思う。

KuCoinがSolana memecoinであるDogwifhatのスポット取引を開始し、流動性を高める。Binance、多様な取引のためにUSDS-M WIF永久契約を導入。Dogwifhatの最近の急騰とポジティブなセンチメントに注目。WIFは現在$0.44で取引され、時価総額は$446.5M。

Xu Linコインベース国際取引所、人気の永久先物に10倍のレバレッジ制限を課し、主要暗号通貨に影響。トレーダーは市場調整に直面し、BTC、ETH、LTC、SOL、XRPが下落した。リスク管理措置にはDIM要件が含まれ、アクセスとシステミック・リスクのバランスを取るために定期的に見直される。バミューダで設立されたこの取引所は、規制遵守と透明性を重視している。

Sanya

Sanyaプロシェアーズのマイケル・サピア最高経営責任者(CEO)は、この新しいETFはETHのショートを支援するために特別に作られたと述べた。

Clement

Clementステーカーは、先物および無期限先物においてこれまでも、そしてこれからも自然な売り手であり、ステーキング利回りが上昇するにつれて、ヘッジ活動が増加します。

Coindesk

Coindesk Coinlive

Coinlive 世界最大の暗号通貨の上昇と下落にもかかわらず、投資家が賭けを続けているため、ビットコイン(BTC)の先物市場はかつてないほど大きくなっているようです。

Finbold

Finboldデータは、暗号先物市場が過去24時間に4億ドル以上の清算を観察したことを示しています...

Bitcoinist

Bitcoinistバイナンス先物グランドトーナメントが帰ってきました!最大の仮想通貨デリバティブ プラットフォームが主催する人気の仮想通貨取引イベントが、...

Bitcoinistバイナンスは、火曜日にUSTステーブルコインが米ドルとのペッグを失う中、LUNAとUSTの引き出しを一時停止した。

Cointelegraph

Cointelegraph投資家がビットコインベースの商品からビットコインベースの商品に切り替える中、イーサリアム先物は現在プレミアムで取引されている。

Cointelegraph