モンテネグロが引き渡しを拒否したため、ドグォンの法的ハードルは高くなる:残された弁護の道は?

韓国への身柄引き渡しに対するドゥ・クォンの上訴がモンテネグロの憲法裁判所によって却下され、米国と韓国の主張が再確認された。法的選択肢が狭まる中、テラフォーム・ラボの共同設立者にはどのような弁護戦略が残されているのだろうか。

Catherine

Catherine

Core Insights

トランプ大統領が財務長官に指名した人物の紆余曲折と意味合い。トランプ大統領の財務長官と商務長官の任命は、「積極的な貿易+穏健な財政」という政策ミックスに対応している。通商面では、ルトニックは通商タカ派として、より厳しい保護主義を推し進める可能性がある。財政面では、ベサントはトランプの「規制緩和と減税」政策を支持するものの、インフレ抑制と財政赤字均衡も重視する。ベサントは「333プログラム」として知られる経済政策案を打ち出した。つまり、2028年までに財政赤字をGDPの3%まで削減し、規制緩和を通じてGDP成長率3%、日量300万バレルの石油、またはそれに相当するエネルギー生産を達成するというものだ。短期的には、投資家の関心が貿易保護リスクから、より持続可能な米国経済と債務の見通しへとシフトする可能性が高いため、米国株と米国債券の両方が上昇すると予想される。

海外経済政策。1)米国:10月新設住宅着工件数と建築許可件数は予想より低調、11月NAHB住宅市場指数は上昇。米11月マークイット製造業・サービス業PMIは上昇。米11月ミシガン州最終消費者信頼感指数は予想外の下方修正。米新規失業保険申請件数は減少したが、更新失業保険申請件数は1年ぶりの高水準。CMEのデータによると、11月22日現在、市場が予想する12月の25BP利下げ確率は52.7%で、前週の61.9%から低下した。2)欧州: ECB当局者は、12月に25BPの利下げを行うことはほぼ確実と発言。ユーロ圏の10月最終HICPは前年同月比2%上昇したが、11月は製造業とサービス業ともに予想を下回り、縮小域に入った。英国の10月消費者物価指数(CPI)は前年同月比で予想を上回ったが、製造業とサービス業のPMIはともに予想を下回った。3)日本: 石破茂首相は21.9兆円の景気刺激策を打ち出し、GDP成長率を1.2ポイント押し上げると予想、上田日銀総裁と男性総裁の講演はタカ派的、日本のコアCPIは前年比2.3%と予想を上回り、12月の利上げの可能性に注目が集まる。

世界の幅広い資産クラス。1)株式:米国株と欧州株は反発したが、一部のアジア株は引き続き圧力を受けた。S&P500種指数は1.7%上昇、ダウ工業株30種指数は2.0%上昇、ナスダック総合指数は1.7%上昇した。フィラデルフィア半導体指数は週間で2.5%上昇、ラッセル2000は4.5%上昇した。欧州のSTOXX600指数は週間で1.1%上昇、日経平均株価は0.9%下落した。2) 債券市場:米3年債以下の金利は上昇、米5年債以上の金利は安定または小幅低下。米10年債利回りは週を通して2BP低下し4.42%となった。外国人の米国債保有高は5ヵ月連続で増加した。3)コモディティ:原油と金価格は急反発し、銅価格は下げ止まった。ブレント原油とWTI原油は週を通してそれぞれ5.8%と6.3%上昇し、1バレルあたり75.2ドルと71.2ドルで引けた。金のスポット価格は週を通して4.8%上昇し、1オンスあたり2,700ドルの大台近くまで回復した。ロシアとウクライナの紛争がエスカレートしたことと、トランプ大統領がタカ派のルトニック氏を商務長官に任命したことが、安全資産としての金の需要を高めた。4) FX:ドルインデックスは週を通じて0.76%上昇し107.49で引け、2023年10月の高値を上回り、2022年11月以来の高値を更新した。ユーロとポンドは下落幅を拡大し、円は底堅さを見せた。

リスクのヒント:米国のインフレ率が予想を上回り、世界の金融市場のボラティリティが予想を上回り、国際的な地政学情勢が予想を上回るなど。

01 トランプ氏が財務長官に選んだ紆余曲折とその影響

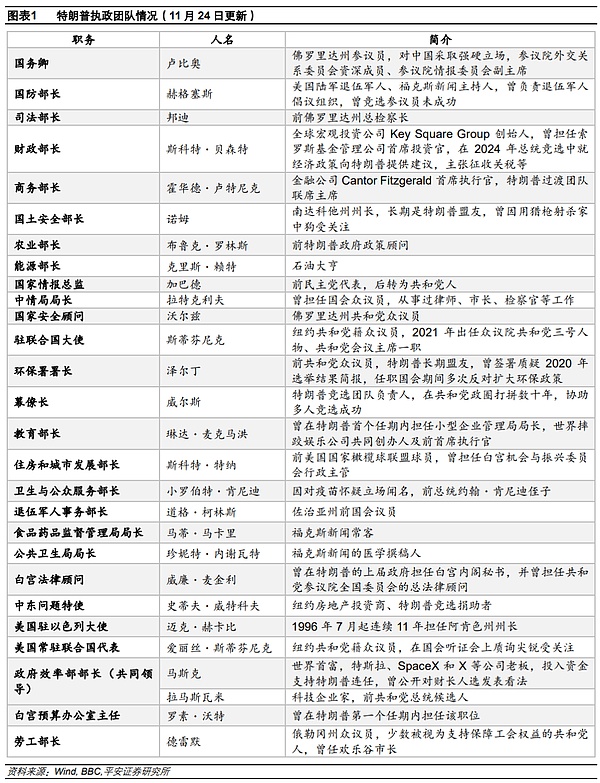

ここ数週間、市場は米財務長官と商務長官の人事に強い関心を寄せており、トランプ氏は財務長官の人選について様々な憶測とトレードオフを繰り返してきた。当初、ハワード・ルトニック氏(カンター・フィッツジェラルドCEO)、スコット・ベサント氏(グローバル・マクロ投資会社キースクエア・グループ創業者)、ライトハイザー氏(トランプ第1期通商代表)が財務長官候補に挙がっていた。11月16日、マスク氏はハワード・ルトニック氏を財務長官に推すと公言した。これは「公然とトランプに圧力をかけた」と解釈され、トランプ政権移行チームの不満に火をつけた。11月17日付のニューヨーク・タイムズ紙によると、トランプ氏は就任後の財務長官にケビン・ウォルシュ元連邦準備制度理事会(FRB)総裁やウォール街の大富豪マーク・ローワン氏を選ぶことを再検討している。11月19日、トランプ氏はルトニック氏を米商務長官に指名することを発表した。11月21日付のウォール・ストリート・ジャーナル紙は、この件に詳しい情報筋の話として、トランプ氏がケビンウォルシュを財務長官に指名し、パウエル現FRB議長の任期が2026年に終了した後、ウォルシュがFRB議長に指名される可能性があることが明らかになった。結局、11月22日、トランプはスコット・バセットを財務長官に指名した。

11月19日、トランプはハワード・ルトニックを商務長官に指名した。ルトニック氏はトランプ氏の長年の友人であり、トランプ氏の関税政策を声高に支持する人物で、関税を重要な経済手段とするトランプ氏の哲学に合致する。1983年から金融サービス会社のキンダーケアに勤務し、最高経営責任者(CEO)にまで上り詰めた、ビジネスセンスと経営経験が豊富な人物だ。トランプ大統領は声明の中で、ルトニック氏が「関税と貿易のアジェンダを指揮し、米通商代表部の直接責任者となる」ことを示唆した。注目すべきは、以前、米国の対外通商政策のトップとして話題になったライトハイザー氏が任命されなかったことだ。理由として考えられるのは、ルトニック氏がトランプ氏に沿った関税政策に加え、トランプ政権移行チームの共同ディレクターを務め、閣僚選考審査などの仕事に携わり、政治や人事業務でもトランプ陣営に深く溶け込んでおり、ライトハイザー氏に比べ、包括的な役割とトランプ氏の期待するフィット度合いが低い可能性があることだ。

11月22日、トランプ氏はスコット・ベサント氏を財務長官に指名した。ベサント氏(62)はグローバル・マクロ投資会社キースクエア・グループの創業者で、ソロス・ファンド・マネジメントの元最高投資責任者(CIO)であり、大統領選挙期間中はトランプ氏に経済政策について助言していた。トランプ氏はベサント氏を、米国の新たな黄金時代を切り開く手助けをしてくれる「米国第一主義」の長年の強力な支持者と呼んだ。ベサントの起用は、経済哲学の面でトランプと高い適合性を持っていること、投資分野での経験が米国の経済政策立案に独自の視点を提供できること、選挙戦中は関税政策には賛成だが、緩やかで比較的バランスの取れた政策を提唱するなど、トランプへの忠誠と支持を示してきたことなどが理由と考えられる。また、ベサントは以前から連邦準備制度理事会(FRB)を強く批判しており、「影の連邦準備制度理事会(FRB)議長」の就任を提唱しており、新政権は「次期FRB議長の早期指名」を行うべきとの最新の提案を行っている。

トランプ大統領の財務長官と商務長官の人事は、「積極的な貿易+穏健な金融」という政策ミックスに対応している。ルトニックは急進的な関税政策思想を持ち、関税はアメリカの労働者の利益を守る有効な手段であると信じており、アメリカは関税だけで所得税がなかった時代に「125年前に戻るべきだ」とさえ主張している。金融面では、ベサントはトランプの「規制緩和と減税」政策を支持しているが、インフレ抑制と財政赤字均衡も重視している。ベサントは「333プログラム」として知られる経済政策案を打ち出した。つまり、規制緩和によって2028年までに財政赤字をGDPの3%にまで削減し、GDP成長率3%、日量300万バレルまたはそれに相当するエネルギー生産量を達成するというものだ。同氏は、トランプ大統領の1期目の連邦財政赤字は平均GDP比4%で、さらに削減の余地があると見ている。

短期的には、投資家の関心が貿易保護リスクから、より持続可能な米国経済と債務の見通しへとシフトする可能性が高いため、米国株と米国債の両方が上昇すると予想される。11月19日にルトニック氏が商務長官に選出された後、欧州株は一斉に下落し、ナスダック中国金龍指数は場中に急落、金とビットコイン価格は上昇したが、これは米国の通商政策のリスクに対する市場の疑念とリスク回避の高まりを反映している。一方、ベッセント氏はトランプ氏から「ウォール街で最も賢い人物の一人」と呼ばれ、市場からも「安全保障プログラム」「部屋の中の大人」と評価され、財務長官に指名された。財務長官に指名された後、市場は米国の経済政策と債務について、より強固で予測可能な見通しを期待する可能性があり、短期的には米国株と米国債の両方を押し上げる可能性がある。

02 海外経済政策

2.1 米国:利下げでまた後退の見通し

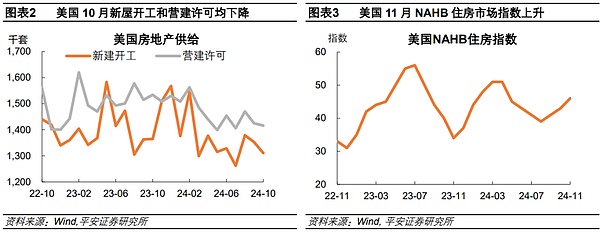

米10月新設住宅着工件数と建築許可件数は予想を下回る、11月NAHB住宅市場指数は上昇。10月の米新築住宅着工件数は年率換算で131.1万件となり、予想の133.0万件から、前回値は135.4万件から135.3万件に修正された。10月の建築許可件数は年率換算で当初141.6万件となり、予想の143.0万件から、9月の最終値142.5万件から修正された。11月の米NAHB住宅市場指数は3ポイント上昇の46となり、今年4月以来の高水準となった。

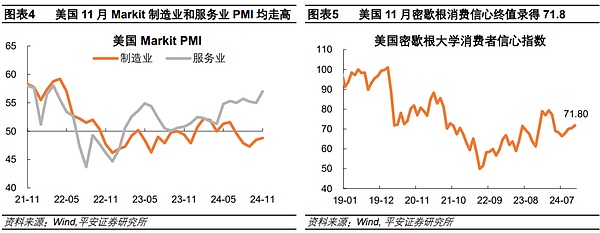

米11月マークイット製造業・サービス業PMI。マークイット製造業・サービス業PMIはともに上昇。米11月S&Pグローバル(マークイット)製造業PMI速報値48.8、予想通り4ヵ月ぶり高水準、前回値48.5、サービス業PMI速報値57、32ヵ月ぶり高水準、予想55.2、前回値55、総合PMI速報値55.3、31ヵ月ぶり高水準、予想54.3、前回値54.1

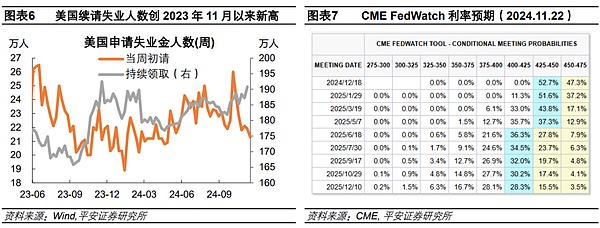

米最新新規失業保険申請件数は減少したが、新規失業保険申請件数は更新された。

米新規失業保険申請件数は減少したが、更新申請件数は約1年ぶりの高水準に。11月16日週時点の米新規失業保険申請件数は6,000件減の21.3万件となり、4月以来の低水準に落ち込んだ。11月9日週時点の更新失業保険申請件数は3.6万件増の190.8万件と今年2月の高水準を上回り、2023年11月以来の高水準を記録した。

利下げに対する市場の期待はまたもや打撃を受けた。CMEのデータによると、11月22日現在、12月に25BPの利下げが実施される確率は52.7%と前週の61.9%から低下し、2025年末の政策金利に対する加重平均予想は3.84%と前週の3.75%から上昇した。

2.2 欧州:ECB利下げは見送り

欧州中央銀行(ECB)高官、12月に25bpsの利下げはほぼ確実と発言。 ECB理事会のストルナラス委員は、ECBが12月に25bpsの利下げを行うのはほぼ確実だと考えている。同氏は、関税が欧州に悪影響を及ぼし、中期的には景気後退を引き起こす可能性があると強調した。ECBのキム・ドス副総裁は、インフレ率は来年には目標水準に戻るだろう、経済見通しに対するリスクは高まっており、下向きに傾いている、金利がさらに引き下げられることは「非常に明確」だが、貿易摩擦の高まりや世界的な紛争などの不確定要素があるため、当局は性急に行動すべきではないと述べた。欧州中央銀行(ECB)は「金融安定報告書」を発表し、ユーロ圏諸国の債務残高対GDP比率は低下したものの、一部の国の債務負担は依然として非常に重く、持続可能性に高いリスクがあると指摘した。ECBのラガルド総裁は、ECBは金融の安定と長期的な欧州経済の成長にもっと注意を払う必要があると述べた。10月のユーロ圏最終HICPは市場予想通り前年比2%上昇し、ECBの目標 水準に戻り、12月の利下げに道を開いた。ユーロ圏11月製造業PMI速報値45.2、予想46、10月最終値46、サービス業PMI速報値49.2、予想51.6、10月最終値51.6、総合PMI速報値48.1、10ヵ月ぶり低水準、予想50、10月最終値50。英10月消費者物価指数、前年同月比は予想上回るも製造業・サービス業ともにPMIは予想下回る。 2.3日本:石破茂が景気刺激策を発表 石破茂首相は21.9兆円の景気刺激策を打ち出し、GDP成長率を1.2%ポイント押し上げると予想。上田和男日銀総裁の講演はタカ派的で、日本のコアCPIは前年比2.3%と予想を上回り、12月の利上げの可能性に注目が集まっている。日本の石破茂首相は、インフレや賃金上昇など様々な課題に対処するため、低所得世帯への補助金、半導体や人工知能への投資の刺激、電気・ガス料金補助の再開など、21兆9000億円(約1400億ドル)の景気刺激策を打ち出した。民間資金を含めると、景気刺激策は総額39兆円にのぼる。日本の内閣府は、この措置によってGDP成長率が1.2%ポイント押し上げられると見積もっている。日本銀行の上田和男総裁は、日本経済は持続的な賃金主導のインフレに向かっていると述べ、借入コストを低く抑えすぎることに警告を発した。中央銀行は来月の金利見直しまでに様々なデータを精査し、円相場の変動が経済と物価見通しに与える影響を「真剣に」検討する予定だ。日本の10月コアCPIは前年同月比2.3%上昇、予想値は2.2%上昇、前回値は2.4%上昇、10月消費者物価指数は前年同月比2.3%上昇、予想値は2.3%上昇、前回値は2.5%上昇、チェーンは0.6%上昇、前回値は0.3%低下。日本の11月サービス業PMI速報値50.2、前回値49.7、製造業PMI速報値49、前回値49.2、総合PMI速報値49.8、前回値49.6。資産

3.1 株式市場:米国と欧州の株式市場は反発

先週(11月22日現在)、

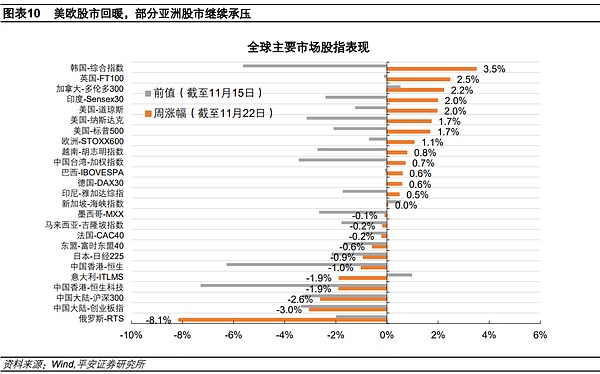

米国と欧州の株式市場は反発した。米国株と欧州株は反発したが、一部のアジア株は引き続き圧力を受けた。米国ではS&P500種株価指数が1.7%、ダウ工業株30種平均が2.0%、ナスダック総合指数が1.7%それぞれ上昇した。マクロ・レベルでは、トランプ大統領の新体制人事による動揺が和らぎ、米中長期債金利が安定し、市場のリスク選好度が回復した。セクター・レベルでは、S&P500の11セクターは、消費者裁量、素材、不動産、公益がアウトパフォームし、通信サービス、情報技術、消費者裁量、ヘルスケアがアンダーパフォームした。フィラデルフィア半導体指数は週間で2.5%上昇、ナスダック・ゴールデン・ドラゴンは横ばい、ラッセル2000は4.5%上昇した。欧州 STOXX600指数は週間で1.1%上昇し、ドイツのDAX指数は0.6%上昇、フランスのCAC40指数は0.2%下落、英国のFT100指数は2.5%上昇した。アジアでは、日経平均株価が0.9%下落した一方、韓国総合指数は3.5%上昇した。

3.2 債券市場:中期・長期米国債券の金利は安定

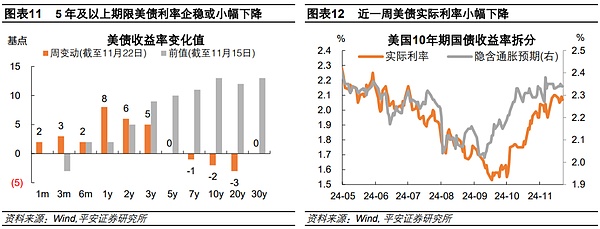

先週(11月22日時点)、満期3年以下の米国債券の金利は上昇し、満期5年以上の米国債券の金利は安定またはわずかに低下した。市場は12月の利下げ見通しをさらに評価し、短期債の米金利を上昇させたが、不透明な経済見通しが引き続き中長期債の米金利を上昇させることはなかった。米2年債金利は週を通じて6BP上昇し4.37%となった。米10年債利回りは週を通じて2BP低下し4.42%となり、7月以来の過去最高値を更新した。10年物TIPS金利(実効金利)は週を通じて3BP低下し2.07%、インプライド・インフレ期待は週を通じて1BP上昇し2.34%となった。米財務省が発表した最新データによると、米国債の外国人保有高は8月の8兆5034億ドルから9月は8兆6729億ドルに増加し、過去最高水準で5ヵ月連続の増加となった。しかし、中国と日本は米国債の保有を減らし続けた。米国以外の地域では、ドイツ10年債利回りが週を通して1BP低下し、2.32%となった。

3.3コモディティ:

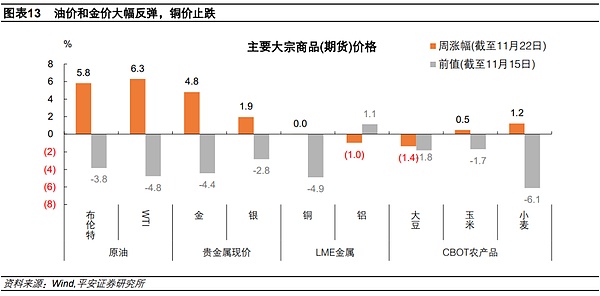

先週(11月22日まで)、原油と金価格は急騰し、銅価格は下げ止まった。原油に関しては、ブレント原油は週を通して5.8%、WTI原油は6.3%上昇し、それぞれ1バレルあたり75.2ドル、71.2ドルで取引を終えた。マクロレベルでは、ロシアとウクライナがミサイルを撃ち合うなど緊張が急速に高まっており、紛争が拡大すれば原油供給に影響が出るとの懸念から原油価格が上昇した。在庫面では、11月15日に終了した週の米EIA原油在庫が54.5万バレル増加した(予想13.8万バレル増、前回208.9万バレル増)。貴金属では、金のスポット価格は週を通して4.8%上昇し、オンスあたり2700ドルの大台近くまで回復した。銀スポット価格は週を通して1.9%上昇した。ロシアとウクライナの紛争がエスカレートしたことと、トランプ大統領がタカ派のルトニック氏を商務長官に任命したことが安全資産需要の増加を引き起こした。金属 LME銅とアルミニウムは、週を通してそれぞれ横ばい、1.0%下落した。農産物 CBOT大豆は1.4%安、トウモロコシは0.5%高、小麦は1.2%高だった。

3.4 外為:ドル。指数は107を超え上昇

先週(11月22日終了)、米ドル指数は週間で0.76%上昇し107.49で引け、2023年10月の高値を超え、2022年11月以来の高値を更新した。ユーロとポンドは下落幅を拡大し、円は底堅さを見せた。米国では、タカ派の外務官僚が就任したことで、米国の利上げ観測が一段と高まり、欧州では利下げ観測が確実視され、ドルが一段と上昇した。ユーロ圏 ユーロ圏の最新インフレデータは予想通り、PMIは弱く、12月利下げはより確実。ユーロは週を通じて対ドルで1.18%下落し、主要通貨の中で最大の下落幅となった。英国、英国のインフレとPMIデータはユーロ圏より強く、ポンドの下落は少ない。ポンドは対米ドルで週を通して0.69%下落した。日本, 日銀のタカ派的なスタンス、強いインフレデータ、投資家の12月利上げの可能性への注目により、円の下落は限定的だった。

リスクのヒント:米国のインフレ率は予想される上昇傾向を上回り、世界の金融市場のボラティリティは予想を上回り、国際的な地政学的状況は予想を上回る。

韓国への身柄引き渡しに対するドゥ・クォンの上訴がモンテネグロの憲法裁判所によって却下され、米国と韓国の主張が再確認された。法的選択肢が狭まる中、テラフォーム・ラボの共同設立者にはどのような弁護戦略が残されているのだろうか。

Catherineチルガイ(CHILLGUY)のミームに盗作疑惑が浮上し、価値が下落した。創作者とされるフィリップ・バンクスは自身の作者であることをほのめかしたが、一方で画像はAIに操作された可能性があると主張する者もいる。このミームを本当に作ったのは誰なのか?

Kikyo

KikyoApeX Protocolのコンポジット・インデックスは、特許、雇用、暗号取引所を考慮し、ブロックチェーンと暗号通貨のイノベーションにおける上位10カ国をランク付けしている。シンガポールがトップで、香港、エストニアが続く。

CatherineAnimoca Brandsは、共同設立者のアカウントがハッキングされた後、偽のANIMOCAトークンについて投資家に警告した。この偽トークンは、投稿が削除される前に価値が急上昇し、脆弱性が明らかになった。これは最近の一連のハッキングに続くものである。

Kikyoベルギー人アーティストのカール・デ・キーザーが、自身の著書『Putin's Dream(プーチンの夢)』のために、ロシアを旅した際の写真をAI画像として使用した。それをインスタグラムで公開したところ、倫理や信憑性の問題から反発が起こり、フォロワーが減少した。

CatherineNetflixがリリースした「Squid Game Season 2」は、Season 1で投資家を苦しめた詐欺と同じような名前のトークンの急増を呼び起こした。シーズン3が目前に迫っている今、投機的なトークンや詐欺の波が再び巻き起こるのだろうか?

Catherine中国は、銀行に対して疑わしい暗号通貨取引の監視と報告を義務付ける、より厳格な規制を導入した。これらの措置は、デジタル資産取引を管理し、国境を越えたギャンブルのような違法行為を防止するための継続的な取り組みの一環である。

Weatherly

Weatherlyヴィタリック・ブテリンは、イーロン・マスクのXにおける言論のトーンを批判し、節度を持ったより慎重なアプローチを促した。彼は、「禁止ハンマー」の使用は効果的な言論管理に失敗し、分裂を悪化させると警告した。

Kikyo大金ではなく、詐欺師志望者をターゲットにした新しいユーチューブ詐欺が注目を集めている。洗練されたウォレットシステムを使い、詐欺師は自称窃盗犯を騙して少額のトークンを失わせる。これは運命のいたずらなのだろうか?

Catherineベトナム当局は、大規模な暗号通貨詐欺を行ったミリオン・スマイル社の本社を家宅捜索し、数百人以上の被害者を防いだ。詐欺はすでに100以上の企業と400人の個人から117万ドルをだまし取っており、同社は偽のデジタル通貨を宣伝していた。

Anais

Anais