0x Labsが「ガス代ゼロ」取引所APIを発表、RobinhoodとCoinbase Walletが採用

0xの新しいAPIは、ガス料金を取引コストに統合し、ユーザーフレンドリーなインテント・ベースのシステムを促進することで、よりシンプルで直感的な暗号通貨の取引方法を提供する。しかし、このAPIは、進化する分散型金融の状況において、透明性と管理について疑問を投げかけるものでもある。

Miyuki

Miyuki

著者:Adrian; Compiled by Luffy, Foresight News

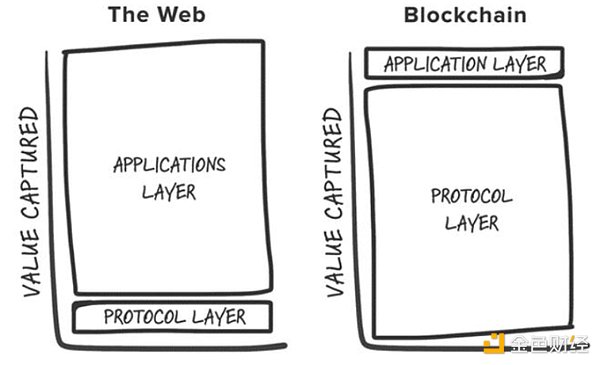

歴史上、あらゆる暗号サイクルで最も有利な投資リターンは、基盤となる新しいインフラプリミティブへの早期の賭けを通じて達成されてきた(PoW、スマートコントラクト、PoS、高スループット、モジュール性など)が達成されてきた。CoinGeckoの上位25トークンを見てみると、L1ブロックチェーンネイティブトークン(ペッグアセットを除く)でないのはUniswapとShiba Inuの2つだけである。この現象は2016年にジョエル・マネグロ氏が「ファットプロトコル理論」を定式化した際に初めて理論化されたものである。マネグロ氏は、価値の蓄積という点で、Web3とWeb2の最大の違いがあると論じている。価値の蓄積という点での最大の違いは、暗号通貨のベースレイヤーが、その上に構築されたアプリケーションによって取り込まれた価値の合計よりも多くの価値を蓄積することであり、その価値は以下からもたらされる:

ブロックチェーンには、共有されたデータレイヤーがある。ブロックチェーンには、取引が決済される共有データレイヤーがあり、ポジティブサム競争を促進し、無許可のコンポーザビリティを可能にします。

トークン感謝 ->投機的参加者の導入 ->最初の投機的参加者をユーザーに転換 ->ユーザー+トークン感謝が開発者とさらなるユーザーを引き寄せるなど、正のフライホイールを生み出す道筋があります。

2024年まで早送りすると、当初の主張は、肥満プロトコル理論の当初の主張を覆すような業界力学のいくつかの構造的変化とともに、数え切れないほどの業界討論にさらされてきました:

1.ブロックスペースのコモディティ化:

1.ブロックスペースのコモディティ化:イーサリアムのブロックスペースにプレミアムがつくことで、競争力のあるL1が台頭し、アセットクラスを定義する存在となりました。通常、数十億ドル単位で評価されるため、構築者や投資家はほぼ毎サイクル、競争力のあるL1に魅了され、毎サイクル、投資家やユーザーを興奮させる新しい「差別化」ブロックチェーンが出現するが、最終的には「ゴーストチェーン」(例:カルダノ)となる。例外もありますが、全体的に見れば、このような状況は、十分なユーザーやアプリがないまま、市場にブロックスペースが過剰に存在することにつながっています。

2.ベースレイヤーのモジュール性:スタックの各レイヤーが生み出す価値を分解するまでもなく、特殊化したモジュールコンポーネントの数が増えるにつれて、「ベースレイヤー」の定義はますます複雑になっています。

モジュラー・ブロックチェーンにおける価値はスタック全体に分散しており、個々のコンポーネント(例えばセレスティア)が統合されたベースレイヤーよりも高い評価を得るには、以下のようになります。統合されたベースレイヤーよりも高い評価を得るためには、そのコンポーネント(例えばDA)がスタックの中で最も価値があり、その上に「アプリ」を構築して、統合されたシステムよりも多くの使用量と手数料収入を得ることが必要です。

モジュール式ソリューション間の競争は、より安価な

3.未来の「抽象化の連鎖」へ:モジュール化は本質的にエコシステムの断片化を生み出し、煩雑なユーザーエクスペリエンスにつながります。開発者にとっては、アプリケーションをどこにデプロイするかについて選択肢が多すぎることを意味し、ユーザーにとっては、チェーンX上のアプリケーションAからチェーンY上のアプリケーションBに移動するための障壁を克服することを意味する。幸いなことに、私たち多くの賢い人々は、ユーザーが基礎となるチェーンを知らなくても暗号アプリケーションと対話できる新しい未来を構築している。このビジョンは「チェーンの抽象化」と呼ばれている。今問われているのは、チェーンが抽象化された未来において、どこに価値が生まれるのかということだ。

暗号アプリは、インフラ構築方法のシフトによる主な受益者だと思います。具体的には、オーダーフローの独占性と、ユーザーエクスペリエンスやブランドなどの無形資産を持つ、意図中心のトランザクションサプライチェーンは、キラーアプリの堀としてますます機能するようになり、現在よりも効果的に商業化できるようになるでしょう。

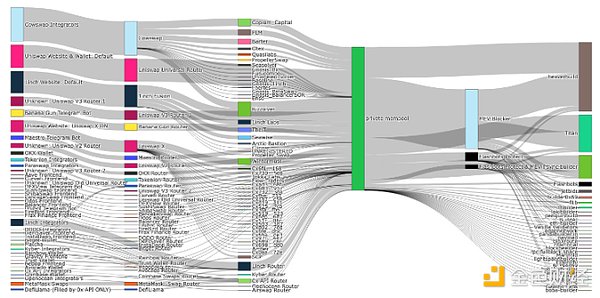

イーサの合併とフラッシュボット、MEVブーストの導入以来、MEVの状況は劇的に変化しました。かつてはサーチャーが支配する暗い森だったものが、今では部分的にコモディティ化されたオーダーフロー市場へと発展し、現在のMEVサプライチェーンは検証者によって支配されています。/img.jinse.co.uk/7298772_watermarknone.png" alt="インフラ開発に未来はない、アプリが進む道?"

イーサのMEVサプライチェーンベリファイアは、注文フローの抽出可能な価値の大部分を取得します。そのため、取引サプライチェーンのほとんどの参加者は不満を持っています。ユーザーは注文の流れを生成することで報酬を得たいと考え、アプリケーションはユーザーの注文の流れから価値を保持したいと考え、検索者と構築者はより利益を得たいと考える。その結果、価値を求める参加者は、アルファを引き出すための様々な戦略を試すことで、この変化に適応してきた。この考え方は、検索者満載のブロックの包含確度が高ければ高いほど、利益も高くなるというものだ。豊富なデータと文献は、独占性が競争市場で価値を獲得する鍵であり、最も価値のあるトラフィックを持つアプリが価格決定権を持つことを示唆している。

これは、マーケットメーカーに注文フローを販売してリベートを得ることで、「手数料ゼロ」の取引モデルを維持しているロビンフッドのビジネスモデルに似ている。シタデルのようなマーケットメーカーは、裁定取引や情報の非対称性から利益を得ることができるため、喜んでオーダーフローにお金を払う。

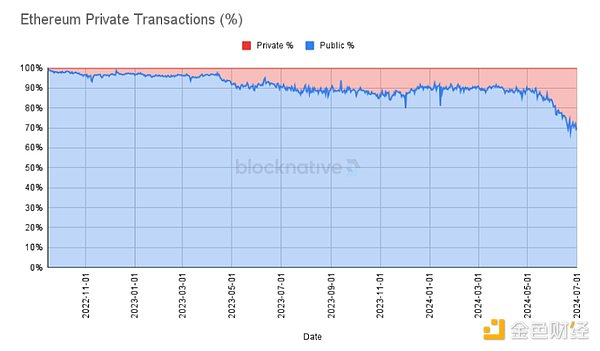

このことは、プライベートメモリプールを通じて行われる取引の増加によってさらに実証されています。アプリは、すべてのユーザーの注文ストリームの価値が抽出され、MEVサプライチェーンに流出していることに気づいており、プライベート取引は、粘着性の高いユーザーを中心に、より多くのカスタマイズ性と商品化を可能にします。

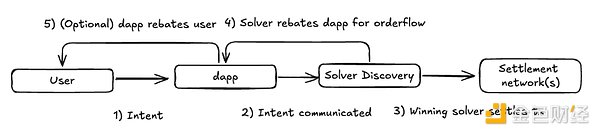

連鎖的な抽象化の時代が到来し、この傾向は続くと予想されます。意図中心の実行モデルのもとでは、トランザクションのサプライチェーンはより細分化され、アプリケーションは最も競争力のある実行を提供できるソルバーのネットワークに注文の流れを向け、ソルバーの競争がマージンを押し下げることになるでしょう。しかし、私は、価値の大半はベースレイヤー(バリデーター)から、ミドルウェアコンポーネントは価値があるが利幅が小さいユーザー向けレイヤーに移行すると予想している。価値のあるオーダーフローを生み出すことができるフロントエンドやアプリは、サーチャーやソルバーに対して価格決定権を持つでしょう。

将来起こりうる価値の蓄積方法今日、私たちはすでに次のようなことを目にしています。ニッチオーダーフローという形で、アプリケーション固有の注文方法(Prophecy Machine Extractable Value Auctions、Pyth、API3、UMA Ovalなど)を使用しています。

前述の個人取引の30%をさらに分解すると、そのほとんどはTGボット、デックス、ウォレットのようなフロントエンドから来ています。p>

クリプトネイティブのユーザーは集中していないという根強い認識にもかかわらず、ある程度の定着がようやく見られるようになりました。ブランディングとユーザーエクスペリエンスの両方が、意味のある堀になり得るのです。

ユーザーエクスペリエンス:ウェブアプリでウォレットを接続することで、まったく新しいエクスペリエンスを導入する代替フロントエンド形式は、特定のエクスペリエンスを必要とするユーザーの注目を間違いなく集めるでしょう。

ブランディング:暗号通貨分野でよく知られたブランドは、ユーザーの信頼を得ることで手数料を増やすことができる。信頼を得ることで手数料を増やすことができる。ウォレットのアプリ内スワップは非常に高額であることが知られているが、ユーザーは利便性のために喜んでお金を払うため、キラー・ビジネスモデルとなっている。例えば、MetaMaskのスワップは年間2億ドル以上の手数料を生み出し、Uniswap Labsのフロントエンド手数料取引所は、公式フロントエンド以外の方法でUniswap Labsの契約と相互作用する取引には課金されないが、Uniswap Labsの収益は伸び続けており、開始以来5,000万ドルの純利益を上げている。

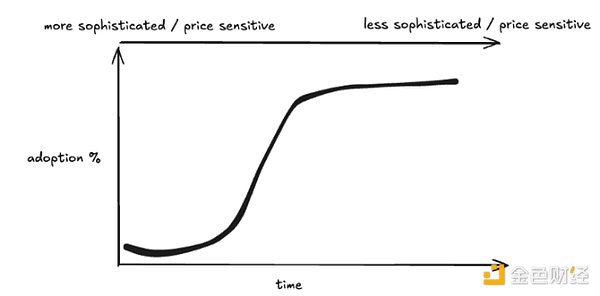

このことは、アプリにおけるリンディ効果が、インフラよりも顕著ではないにせよ、一貫していることを示唆している。一般的に、新しい技術(暗号通貨を含む)の採用は一種のS字カーブを描く。アーリーアダプターからメインストリームユーザーに移行するにつれ、ユーザーの次の波は洗練されていないため、価格に敏感でなくなり、クリティカルマスに達することができるブランドは創造的な方法で利益を得ることができるようになる。

インフラの調査と投資に主眼を置く暗号通貨の実務家として、この記事は決して暗号通貨における投資可能な資産クラスとしてのインフラの価値を否定するものではなく、むしろ全く新しいインフラクラスについて考える際の考え方の転換を促すものです。これらのインフラ・クラスは、S字カーブの上のユーザーにサービスを提供する次世代アプリケーションを可能にする。新しいインフラプリミティブは、十分な注目を集めるために、アプリケーションレベルで新鮮なユースケースをもたらす必要がある。同時に、アプリケーションレベルでは、ユーザーの所有権が価値の蓄積に直結する持続可能なビジネスモデルが十分に実証されている。残念なことに、私たちは、それぞれの新しいピカピカのL1に賭けることが指数関数的なリターンをもたらすような、市場のL1の段階を過ぎたのかもしれません。

インフラの調査と投資に主眼を置く暗号通貨の実務家として、この記事は決して暗号通貨における投資可能な資産クラスとしてのインフラの価値を否定するものではなく、むしろ全く新しいインフラクラスについて考える際の考え方の転換を促すものです。これらのインフラ・クラスは、S字カーブの上のユーザーにサービスを提供する次世代アプリケーションを可能にする。新しいインフラプリミティブは、十分な注目を集めるために、アプリケーションレベルで新鮮なユースケースをもたらす必要がある。同時に、アプリケーションレベルでは、ユーザーの所有権が価値の蓄積に直結する持続可能なビジネスモデルが十分に実証されている。残念なことに、私たちは、それぞれの新しいピカピカのL1に賭けることが指数関数的なリターンをもたらすような、市場のL1の段階を過ぎたのかもしれません。

それでも、私はさまざまな「インフラ」について考え、理解することに多くの時間を費やしてきました。

人工知能:人工知能:エンドユーザーの体験を自動化し改善するエージェントエコノミー、リソース割り当てを継続的に最適化する計算と推論のマーケットプレイス、ブロックチェーン仮想マシンの計算能力を拡張する検証スタック。

CAKEスタック(https://frontier.tech/the-cake-framework):上記の私の指摘の多くは、チェーン抽象化の未来に向かうべきだと私が考えていることを示唆しており、スタックの構成要素の大半の設計の選択肢は依然として大きい。インフラがチェーンの抽象化をサポートするようになると、アプリの設計領域は自然に拡大し、アプリとインフラの区別が曖昧になる可能性があります。

DePIN:以前から、私はDePINが(安定コインの次に)暗号通貨のキラー実世界ユースケースだと主張してきました、ブートストラップ市場、分散所有。DePINネットワークの特定のタイプごとに対処すべき特定の課題はまだありますが、コールドスタート問題を検証する解決策は非常に大きく、業界の専門知識を持つ創業者が暗号空間に製品を持ち込むのを見るのは非常に楽しみです。

0xの新しいAPIは、ガス料金を取引コストに統合し、ユーザーフレンドリーなインテント・ベースのシステムを促進することで、よりシンプルで直感的な暗号通貨の取引方法を提供する。しかし、このAPIは、進化する分散型金融の状況において、透明性と管理について疑問を投げかけるものでもある。

Miyukiインドとロシアは団結し、複雑な地政学的景観をナビゲートしながら、デジタル経済を形成し、伝統的な経済規範に挑戦している。

Brian

Brianベイスの軌跡は革新と成長によって特徴付けられているが、レイヤー2空間における競争環境は依然として手ごわい挑戦であり、継続的な進化と戦略的先見の明の必要性を強調している。

Anais

Anais触媒、特にビットコインETFについて、アナリストは、暗号エコシステムを長期低迷から脱却させる勢いが市場の期待に沿わない可能性があると懸念している。

Alex

AlexBlockDAGの100万ドルのプレセールの成功は、イーサリアムのポジティブなトレンドやXRPの楽観的な予測と一致し、投資家の強い信頼を示しています。社会に配慮した投資として、BlockDAGの環境に優しいアプローチは、ダイナミックな暗号市場におけるその有望な未来に魅力的な一面を加えている。

Joy

JoySolana上のミームトークンであるWIFは、Binanceがトークンの永久契約を上場した後、0.10ドル未満から0.50ドル近くまで急騰した。Solanaの傑出した存在であるWIFの急成長は、戦略的なウォレット取引と相まって、進化し続けるミームトークンのランドスケープにおいて注目すべきプレーヤーとして位置づけられている。

Joy新進気鋭の暗号通貨Pandoshiは、48時間で50万ドル以上を確保したプレセールの成功と、DeFiウォレットのローンチで注目を集めている。分散型金融のパイオニアとして位置づけられるPandoshiのイノベーションと分散化へのコミットメントは、暗号コミュニティから大きな関心を集めている。

JoyシンガポールのAXSはTriple-Aと提携し、モバイルアプリを通じてビットコイン、イーサ、テザー、USDコインでの支払いを可能にした。この戦略的な動きは、日常的な取引で暗号通貨を採用する方向への幅広いシフトを予測し、ユーザーに利便性と柔軟性の向上を提供する。

JoyiCandyとAnimoca Brandsの革新的なコラボレーションであるSnaky Catは、クラシックなスネークゲームをCoinbaseのBase上でブロックチェーンを取り入れたアドベンチャーに変身させます。Play-to-Earnモデルと$TOWERトークン報酬で、懐かしのゲームと現代のブロックチェーン技術をシームレスに融合し、世界中のプレイヤーにユニークでやりがいのある体験を提供します。

JoyNethermindは致命的なバグを迅速に修正し、イーサリアムクライアントの中央集権化とコミュニティ主導のネットワーク回復力向上の必要性について議論を提起した。

Brian