連鎖の抽象化:多重連鎖時代の三角法

モジュール式のL1 Particle Networkは、チェーンの抽象化を実装するSDKのプラットフォームを提供する。

JinseFinance

JinseFinance

ソース: Master Zo's Crooked Neck

イーサは技術革新の温床です、少なくともかつてはそうでした。 CelestiaはDAレイヤーのコンセプトを思いつき、EigenLayerはリプレッジ回路を技術主導の技術革新の温床にしました。そして最終的に、コインの価格はそれを考慮して下がってきました。Uniswapでさえ、古い手数料切り替えのテーマで価格を少し引き上げることができました。

しかし、テクノロジー主導の成長には限界があります。怒りに任せてご飯をあと2杯食べることはできても、地球を打ち抜くことはできないのと同じです。 テクノロジーの長期的な天井は、最もよく知られているKombo(コンドラチエフ・サイクル)のような「サイクル」であり、だいたい1周50~60年で、もしChatGPTがもしChatGPTが第4次産業革命の扉を開けられないなら、我々は棒と木で第4次世界大戦を迎えなければならないだろう。

1万年も待つのは長すぎる。

長期的なサイクルは待てないし、もっと短いサイクル、例えばビットコインの半減は予定通り4年に1度やってくるし、イーサのリプレッジトークンも、私が要約したコイン価格のサイクルに沿って進む予感がする、コンセプトの開始 - >ユーザーを引き付ける - >エアドロップ開始 - >コイン価格が上がる - >短期的な高値 - >。

朝日はまだ再連鎖の概念を理解するには長すぎる5分で十分です。

Repledging は典型的な負債主導型経済であり、最初から付加価値を求める動きに直面し、LSDとETHの誓約という二重のリターンを満たした後に初めて、自らの収益を保持することができ、それがさらにそのため、より高いリターンを求める「衝動」が大きくなり、LSDよりも高いリターンにつながるが、リスクも高くなる。

リプレッジはイーサのセキュリティを販売します。L2ロールアップがDAとガス料金の形でイーサブロックのサイズに基づいて価格設定されるだけだったのに対し、リプレッジはイーサのセキュリティを標準化し、「収益化」します。RePledgeはイーサのセキュリティを標準化し「収益化」することで、イーサと同等のセキュリティをより安価な方法で提供します。

2つ目のポイントの説明から始めましょう。リプレッジによって生み出される製品が何であるかを理解することによってのみ、価格設定の仕組みの根拠と、本物のETHをあなたの手から借り出す方法の素晴らしい魔法を理解することができます。

リプレッジングの製品は複雑ではありません。ETHプレッジであれ、LSD資産であれ、それらはすべてイーサネットのプレッジシステムの一部です。プレッジングは実際には、このセキュリティを個別に割り当て、それを必要とするdAppsやRollupsに供給する方法であり、違いを生み出す中間業者を取り除くものです。

まず第一に、PoS(Proof of Staking)メカニズムについて疑いを持たないでください。一方では、ETHはPoSメカニズムを選択し、再誓約は誓約の原則に基づいています。一方ではETHがPoSの仕組みを選択し、他方ではその後の再プレッジも誓約の原則に基づいており、これはセキュリティの拡張を表しています。 少なくとも現在、PoWとPoSは拮抗状態にあり、BTCがシェアの50%を占め、それ以外のパブリックチェーンは基本的にデフォルトとしてPoSを選択しており、PoSの合理性はBTCを除くすべてのパブリックチェーンが認めており、これがすべての議論の前提となっていますので、黙って一緒に読みましょう:PoSは安全であり、ETHが誓約すればするほど安全です!

現時点では、ETHを保有することの危険性はU-nameの衰退だけであり、ETH-nameを見れば、イーサは徐々に事実上の撤退に向かいつつあり、手元に残るETHの価値は確実に高まっています。(

第二に、イーサネットワークのセキュリティと円滑な運営を維持するために、ETHの一部を誓約システムにロックする必要があります。これはネットワークのセキュリティのために必要な取り決めであり、誰もが理解していることですが、何の理由もなく個人からETHを取り上げるのは意味がないので、誓約の収益、つまり利子を与える必要があります。

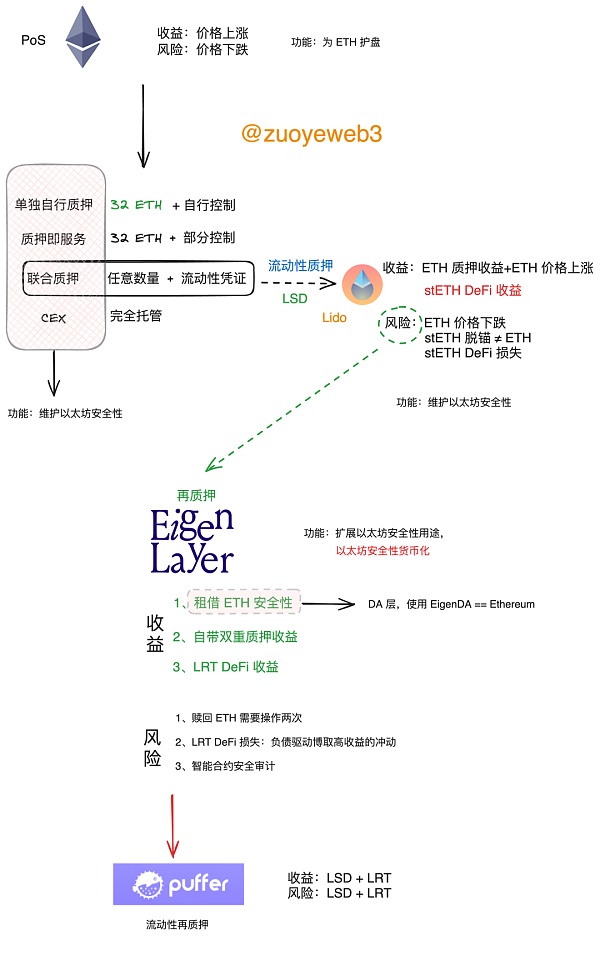

イーサネット財団は、誓約の4つのモードを要約しています:

Solo home staking: これは個人が32ETHを所有し、ノードを構築するためのハードウェアを購入し、イーサネットネットワークに自分でアクセスするものです。

サービスとしてのステーキング:32ETHを持っているが、ハードウェアを購入したくない、または購入する資金がない場合、ステーキングノードにETHを託すことができますが、かなりのコントロールを保持することができます。デメリットは、10万ドルをポケットマネーで支払う必要があることだ。

プールされたステーキングは、おなじみのLidoやその他の流動性プレッジング(LSD)モデルで、ETHをプレッジしている間、ETHに1:1でアンカーされたstETHトークンを与え、それはまだETHと交換することができ、プレッジの収益を共有できるだけでなく、DeFiの獲得プロセスに参加するためにstETHを使用することができ、プレッジできる数に制限はありません。誓約の回数に制限がないため、個人投資家に適しています。 デメリットは、stETHにはアンカー解除のリスクが残っていることで、ETH元本の損失だけでなく、DeFiへの参加によるより深刻な損失につながる可能性があります。

CEX:コイン預金と利子、最もシンプルですが、自己責任で、あまり多くの紹介をしないでください。

このプロセスでは、リドとCEXモデルが絶対的な主流を占め、リドはおそらく現在の市場シェアの約30%を占めている、Coinbase、Coinbaseや他の取引所も上位にあり、それはイーサの誓約と流動性誓約(LSD)は、実際には用語と同義であると言うことができます。CEXでさえ、より高い特権を持つ別のLSDモデルとして見ることができます。

しかし、誓約も流動性誓約も本質的に機能的には同じであり、つまりイーサリアムのネットワークにセキュリティを提供するためにETHを誓約するということであり、流動性誓約が誓約に追加の流動性インセンティブを提供するという違いがあります。

再誓約は誓約の本来の機能を改善したもので、「月光浴」と考えることができます。リプレッジングシステムにより、イーサネットプレッジネットワークは、メインイーサネットネットワークにセキュリティを提供し、プレッジングリワード、LSDリワード、リプレッジングリワードを請求しながらも、セキュリティが必要なdAPPを独自に引き受けることができるようになりました。(担保によりますが)

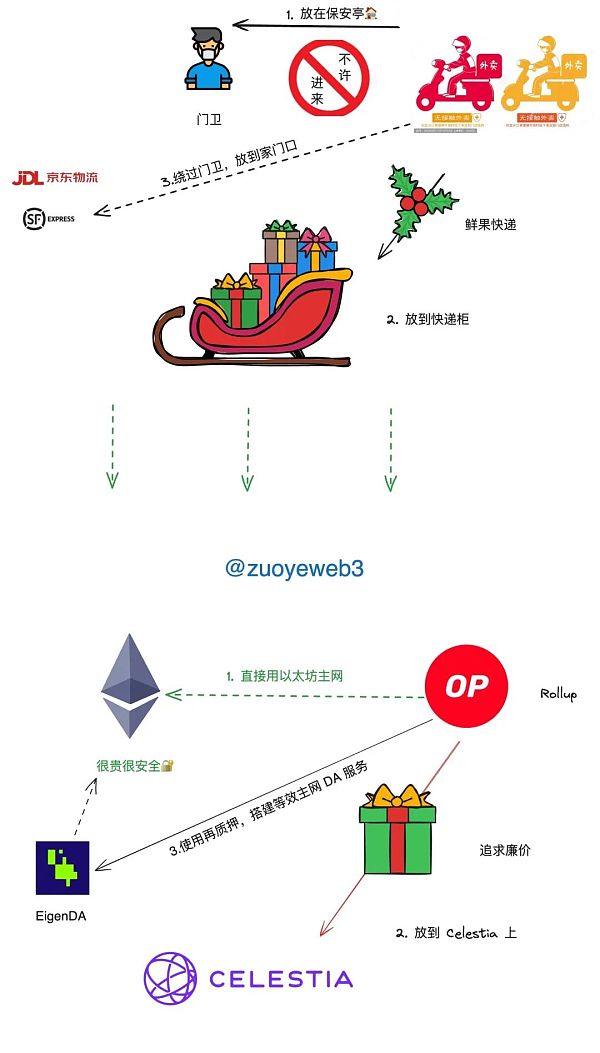

セキュリティの使い方におけるこの変化は、理解するのは難しいことではありません。 現実の警備員は理論的には近隣の治安を維持していますが、たまに持ち帰りの少年にカードを出すのは当然で、持ち帰りをセキュリティブースに置けば、実際には近隣に行くのと同じことであり、RollupがEigenDAを使うことでお金を節約できるのと同じ理由です。宅配ロッカーに入れれば、DAサービスとしてセレスティアを使うのと同じことで、その方が安くなる。

持ち帰りや宅配便を玄関先まで届けてもらう必要がある場合は、お金を追加するか、京東や順豊のような高級宅配便を使う必要がありますが、これは実質的に、最も安全で最も高価な選択肢であるDAレイヤーとしてTerafernを使うのと同じです。

リプレッジが登場する以前は、例えばDAは、高価だが安全なイーサのメインネットか、安価だが異例のサービスであるセレスティアなどを利用しなければなりませんでした。リプレッジを使用することで、既存のマルチプレッジ収益とLRTリプレッジトークンの流動性を制限することなく、一方でイーサのセキュリティを使用し、他方で経費を削減することが可能になりました。

DAは一例に過ぎず、EigenLayerは本質的にスマートコントラクトのバンドルであり、パブリックチェーンやL2ではありません。EigenLayerが提供するサービスを利用することは、実際にはEtherそのものを利用することと同等であり、ソフトウェアレベルからは少し理解しにくいですが、PoWではより理解しやすくなります。

例えば、ドッグコインは、PoWトークンですが、長い間、独立したドッグコインマイナーはありませんが、販売中のLTCマイナーで、つまり、追加のドッグコインマイニング機能を送信するためにLTCマイナーを購入し、マイニングの合併と呼ばれ、さらに、ソラナ携帯電話佐賀は、非常に少数の回答者が、マッチングBONKトークンのバースト火災後、10000ドルを販売するときに1000ドルで販売していますが、行きたい人もいます。

リプレッジは、実際に誓約されたトークンの数でセキュリティを可視化する方法です:

リプレッジされたトークンは、ETHまたはLSDで構成され、任意のdAppは、独自のトークンを構築するためにそれを使用することができます。リプレッジされたトークンを使って、プレッジされたノードの独自のネットワークを構築するdAppは、Etherのセキュリティと同等です。

リプレッジされたトークンの数が多ければ多いほど、そのActive Validated Services(AVS)のセキュリティは高くなり、ETHのプレッジ数が多ければ多いほど、Etherのセキュリティは高くなるのと同じです。

リプレッジサービスは、リプレッジサービスへの参加を証明するものとして、独自のトークンを発行することができます。

最後に、EigenLayerのリプレッジはセキュリティを提供するという点で限界に達しており、他のソリューションは、より多くのパブリックチェーンをサポートするか、LSDとLRTの両方の収益を共有するPufferの機能や、LSDサービスから自身を削除するether.fiの機能のように、何らかの方法でセキュリティソリューションを変更することで、それをいじっているだけです。.fiは自らをLSDサービスから再連帯サービスに変えるのだ。

しかし、私たちの旅はまだ終わっていません。EigenLayer TVLは100億ドルを突破し、Lido TVLは300億ドルを突破し、ETHは1000億ドル相当の約3000万枚が誓約されましたが、デリバティブをスポット以上の価値があると考えるなら、ドルや金、原油といったものの価値も、両者とも数倍から数十倍になる余地がまだあります。しかし、ドルや金や原油のようなものの価値、そして全人類の価値の認識、エーテルの資本が波及するプロセスには長い時間がかかり、それがLSDがあまり成功していない大きな理由であったり、再プレッジング天井が存在する、注がれる時間の価値であったりする。

再プレッジングは機能の境界を広げるだけでなく、より強力な利潤追求の経済メカニズムを持っており、これは侮蔑的なものではなく、客観的にその運用のプロセスを説明すると、ETHから始まり、質権/LSD、そして再プレッジングに至るまで、3者の連動が不可欠であり、その中でETHは収入の保障と保障を提供する。ETHはセキュリティと収益保護を提供し、質権設定/LSDは流動性を提供し、再レッジングは定量化可能なセキュリティを提供し、そして最終的にはすべてがETHそのものに帰結します。

ETHのセキュリティと利点はLSDとリプレッジングに組み込まれており、LSDトークンがリプレッジングシステムに置かれると考えられているとしても、LSDに切り離され、最終的にはETH自体に戻される可能性があることに注意することが重要です。

しかし、一方ではリプレッジが2層の誓約システムに包まれており、それぞれがコストを賄うためにより多くの収益を必要とするという問題も生じます。 ETHの誓約利回りが4%で、リプレッジの誓約が、誓約されるLSDトークンを引き付けるために4%より高くなる必要があるシナリオを考えてみましょう。最終的に、ETHのリプレッジ利回りはメインネットの誓約利回りよりかなり高くなり、メインネットの誓約利回りより低いか近い場合は、ETHはかなり高い利回りでリプレッジされなければならなくなります。メインネットの誓約利回りよりも低いか、それに近い場合、ETHは明らかにリプレッジシステムに引き寄せられないでしょう。

次のような結論が導き出されます:誓約自体がインフレシステムであり、大まかに3つのシナリオに分けることができます:

ETH メインネットの誓約は、各ETHホルダーが利益の源泉であるため、最も保証された利回りを持ちますが、これは米ドルの造幣局税に似ています。もしあなたが米ドルやETHをため込んでいるなら、インフレによって徐々に収穫されるに違いありません。

ETH流動性誓約は、4%のリターンでリドが発行する「社債」です。stETHは債権者の証票であり、リドは残高を維持するために4%以上の利益を上げなければならず、stETHが鋳造されるごとに、リドは4%以上の利益を上げなければなりません。stETHが鋳造されるごとに、リドは1.04ETHの負債を負います。

stETHが再鋳造される場合、再鋳造ネットワークは1.04ETHより高い価格で負債を買い取り、再鋳造ネットワークは積立金を受け取るので、さまざまな種類のLRなど、独自の「通貨」を発行し続けることができます。"これは通貨創造のプロセスに相当します。 この時点で、リプレッジングネットワークは信用に基づいてトークンを創造しており、ETH(個人投資家のリアルマネー)を前にして信用を創造するLSDとは異なるロジックであること、もっとはっきり言えば、リプレッジングネットワークは銀行の役割を引き受けていることに注意することが重要です。

これは非常に抽象的な話ですが、実際の事例、つまり有名な「三角債務」を取り上げてみましょう。1990年代後半、国の工業企業、特に国有重工業の東北部は悪循環に陥っていました。list-paddingleft-2">

大工業企業は製造した商品を売ることができず、収入を得ることができず、それを支える中小企業に商品代金を支払うことができなかった。

大工業企業によって商品代金の支払いを抑えられた中小企業は、再生産を拡大するための資金が深刻に不足し、債務危機に陥った。p>大企業と中小企業は銀行から借りなければならない、小企業は、融資を受けることはほとんど民間困難であり、融資を受けるために大企業は、さらに滞留をもたらし、まだ販売することはできません;

銀行の不良債権率が急騰し、大企業と中小企業は、経済がシャットダウンに近いまで融資を受けることがさらに困難であった、社会秩序に与える失業の影響問題。

表面から見れば、銀行の不良債権率は問題であり、彼らは基本的に無風制御モデルを持っていないため、大企業に融資を発行することは完全に政治的な仕事となっており、完全に経済生産を導く役割を果たすことができないが、より深いレベルから見れば、これは生産の問題であり、つまり、大企業や中小企業が直接生産に市場の信号に基づいて、さらには生産と消費の側にすることはできません。大企業は、製品の品質を変更することを考えず、中小企業は、民間市場を開くことはありません。

しかし、独自の観点から、大企業は簡単に融資を受けることができ、その後、市場に応じて生産を整理する必要はありません、中小企業は、彼らが大企業に販売することができる限り、遅かれ早かれ、大企業に融資を与えるために政府機関や銀行が存在し、最終的に支払いを受けることができます。

実際には、最終的な三角形の債務が "解決 "されたが、それは銀行の負担を取り除くために債務を転送することですが、実際には、過去と同じように非難されることはありませんし、大企業と中小企業の危機は、生産に行くには、市場の信号の開始後にのみ取り除くために、それは遅すぎるが、最終的には、勝者は長江デルタ、珠江デルタです。

例えは、ETHは大企業で、LSDは中小企業で、それから質権は銀行で、この論理では、単にETHのレバレッジが拡大しているのではなく、ETH - 信用券 - 製造トークン - ETHの循環プロセスを養うことで、秘密の核心は、利回りの循環のプロセス全体がETHの質権の利回りよりも高くなければならないことであり、さもなければ債務超過になり、これは債務全体が債務後の経済の経済成長を超えることを意味する。つまり、経済成長を超える債務全体は、経済成長も債務の利息を支払うことができない、それは債務を排除する可能性はさらに低く、現在の米国、日本、欧州は、この道路上に乱暴に、米国は最高の状況である、インフレのドルのコストのために、誰もが負担しなければならない、あなたはUSDTが負担しなければならないでしょう。

債務経済が持続不可能であることは事実ですが、このアプローチには根拠があります。 ETHは誓約に基づいており、これは最大の政治的正しさであり、誓約の低さ、分散化の欠如、またはセキュリティの問題で再誓約サービスを攻撃することしかできませんが、PoS自体を否定することはできません。三角負債と再レバレッジのアナロジー

生産者として、ETHは、LSDであれ再レバレッジであれ、質権収量のベースラインがそのライン以上かそれに近いことを保証し、LSDは再レバレッジの信用証書に渡されます。ETHからリプレッジングに移行すると、リプレッジングされたETHバウチャートークンの市場はすでにETHの104%より高く、ユーザーが換金しない限り、市場の富は必ず増幅され、それはより大きなリプレッジングの購買力と支払能力をもたらします。

しかし、リスクはつきものです。リプレッジングは信用に基づく「通貨」システムなので、ユーザーの暴走に備えて信用を維持しなければなりません。Luna-USTは、リプレッジングシステムからのリターンの約束に依存して、この教訓を苦労して学びました。EigenLayerがETH、LSD、LP資産など様々な資産を誓約できることも、リスクが高い理由です。

LSDのリスクはstethとETHの交換レートにある。 理論的には、十分な埋蔵金やホワイトナイトがいる限り、危機が発生してもETHに交換し直すことは可能である。 しかし、リプレッジシステムは一方で高い利回りを確保し、他方で交換需要を満たす必要があるため、確かにETH関連の強い資産だけを取り込むのが無難ではあるが、利回りは保証できない。ただし、利回りは保証できないので、代替資産を吸収しすぎると、その支払い能力が問われることになる。

現在、EigenLayerのTVLはLidoのそれよりも低く、過度な積み重ねは制御不能な危機を生み出します。 理論的なシナリオを考えてみましょう:LidoはETHネイティヴに戻すだけでよいのですが、EigenLayerはstETHに戻し、さらにstETHを通じてETHに戻す必要があり、他のトークンの場合はさらに複雑なリターン・トゥ・エクスチェンジの状況があります。他のトークンの場合は、return-exchange の状況も複雑になる。ETHの誓約と再誓約のネットワークは、無制限の金額を印刷することができます。1,000億ドルのイーサ誓約のスポット価値の10倍は、わずか数兆ドルです。

ETHがより多くの人々や組織に受け入れられる限り、再誓約システムは効率的でマイルドなインフレとなり、ETHに関連するすべての資産の価格が上昇し、建物が崩壊するまでの間、一緒に暖かいブームが起こるでしょう。

再レバレッジの産物は収益化されたイーサ証券であり、経済モデルはマイルドなインフレで、レバレッジが緩やかな上昇スパイラルにあるようなものであり、契約x125xのような暴力的でドラスティックなものではなく、ETH関連資産の価格はDeFi Summerのように急激に上昇することはありません。

しかし、これはLidoのトークンLDOやEigenLayer自身のトークンの価格とはあまり関係がありません。EtherのコアはETHだけであり、2つ目のメインネット関連資産を入れる余地はまったくないからです。

ビットコインと比較すると、EtherはETHの収益源を作る必要があるのに対して、BTC自体は収益であり、全く状況が異なります。また、他のネットワークの誓約や再誓約に関しては、それらがベースとするパブリックチェーンの存在の必要性の問いに答えなければならず、そうでなければただのギャンビットの丸投げです。そうでなければ、単なるギャンブルだ。

モジュール式のL1 Particle Networkは、チェーンの抽象化を実装するSDKのプラットフォームを提供する。

JinseFinanceSECのDEBT BOX訴訟の取り下げは、暗号規制のアプローチに疑問を投げかけるものであり、投資家に対し、このダイナミックな状況における進化する動向を注視するよう促している。

Xu Lin

Xu Lin91Pornの公式ツイートによれば、AVAVは間もなくBitget Innovation Zoneで取引される。

铭文老幺

铭文老幺米証券取引委員会(SEC)は、暗号マイニングにおける詐欺行為により、デジタル・ライセンシング社の資産を凍結し、同社の代表取締役とその他13名に対して法的措置をとった。

Bernice

Bernice2017年以来、バイナンスは外交、買収、共同投資、慈善資金提供などの手段を通じて、特定の世界地域において段階的に「部分的に合法」な地位を獲得するよう努めてきた。

CaptainX

CaptainXこの格下げはフィッチの国の財政見通しに対する懸念を反映しており、過去20年間に目撃された債務上限を巡る衝突が頻繁にあったことを浮き彫りにしている。

Coinlive

Coinlive 暗号通貨市場は依然としてマンネリ化しており、BTC は 20,000 ドルを取り戻すのに苦労しているため、最大の暗号通貨にはさらに悪いニュースが待ち受けている可能性があります。

Finbold

Finbold柴犬の開発者は、今後の NFT ゲーム プロジェクトで明るい未来を約束しますが、SHIB の価格は下がり続けています。

Cointelegraph

CointelegraphETH/BTC は、市場が Ethereum のプルーフ オブ ステーク スイッチを予想しているため、今年は 0.10 に達する可能性があります。

Cointelegraph2022 年には約 1 億 7000 万ドルがイーサリアムベースの投資ファンドから流出し、機関投資家の需要が減少したことを示しています。

Cointelegraph