ビットコインETFの成功を踏まえたイーサETFの未来

多くの非暗号通貨出身資本グループにとって、イーサは重要なポートフォリオ配分としてあまり認識されていない。

JinseFinance

JinseFinance

ジュピター・ツェン(HashKey Capital Secondary Fundパートナー)

5月24日、米証券取引委員会(SEC)はイーサに関する8つのスポットETFを正式に承認した。

規制当局のスタンスが強硬姿勢から軟化したことを示すもので、米国のイーサリアムETFのスポット上場はいよいよ本番まであと一歩のようで、最近、セカンダリー市場が火を噴くなど、市場心理に火がついている。

これとは対照的に、4月30日にローンチされたビットコインとイーサリアムをカバーする6つの香港の暗号ETFは、この1カ月間どちらかというと静かで、市場データのパフォーマンスの低さから批判の的にさえなっている。

市場は常に、新しいものの短期的な影響を過大評価し、長期的な影響を過小評価することを好む。この記事の目的は、香港の暗号ETFがこの1ヶ月でどのような動きを見せたかを明らかにすることです。

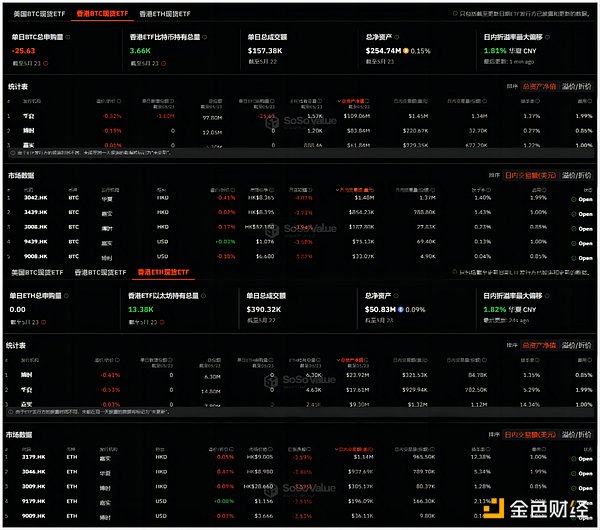

4月30日、ボセラ・ハッシュキー・ビットコインETF(3008.HK)、ボセラ・ハッシュキー・イーサリアムETF(3009.HK)、中国ビットコインETF(3009.HK)はいずれも好調なパフォーマンスを示した。4月30日には、ボセラ・ハッシュキー・ビットコインETF(3008.HK)、ボセラ・ハッシュキー・イーサネットETF(3009.HK)、ボセラ・ハッシュキー・ビットコインETF(3042.HK)、ボセラ・ハッシュキー・イーサネットETF(3046.HK)、ボセラ・ハッシュキー・ビットコインETF(3439.HK)、ボセラ・ハッシュキー・イーサネットETF(3179.HK)、ボセラ・ハッシュキー・イーサネットETF(3179.HK)の6本の仮想資産スポットETFが香港取引所に正式上場し、取引が開始された。

初日の数字を見てみると、3つのビットコインスポットETFの4月30日の募集初日は2億4800万ドル(イーサースポットETFは4500万ドル)に達し、これは実際、米国のビットコインスポットETFの1月10日の初日規模約1億2500万ドルを大きく上回っている。

香港の6つの暗号ETFに対する市場の批判は、米国の暗号ETFと比較して「低い」取引高にも集中していた。上場初日の香港の6つの暗号ETFの総取引高は8,758万香港ドル(~1,120万米ドル)で、このうち3つのビットコインETFの取引高は6,750万香港ドルで、米国の暗号ETFの取引高を下回っていた。香港の暗号ETF6銘柄の上場初日の総取引高は8,758万香港ドル(~1,120万ドル)で、このうちビットコインETF3銘柄の取引高は6,750万香港ドルで、米国のビットコインスポットETFの取引初日の総取引高(46億ドル)の1%に満たない。

その後、出来高はさらに減少し、5月23日には100万ドルを下回った。

しかし、香港の暗号ETFの取引高が、運用資金規模と明らかに逆の傾向を示していることは注目に値する。2024年5月23日現在、香港の仮想資産スポットETF6銘柄の運用資金総額は3億ドルを超えており、ビットコインスポットETFが保有するBTCは合計3660BTC、純資産総額は2億5400万ドルとなっている。このうち、ビットコインスポットETFは合計3660BTCを保有し、純資産総額は2億5,400万米ドル、イーサスポットETFは合計1,338万ETHを保有し、純資産総額は5,083万米ドルで、いずれも初日に比べ微増となっている。

絶対的な出来高2億5000万ドルは、米国のビットコインスポットETFの出来高573億ドルよりまだはるかに少ないが、これは実は香港と米国のETF市場の「プール規模の差」を無視している。香港ETF市場の全体的な出来高は500億ドルに過ぎないが、香港ETF市場は米国のビットコインスポットETFほど大きくない。しかし、これは実際には香港ETF市場と米国ETF市場の客観的な「プール規模の差」を無視している。香港ETF市場の全体量は500億米ドルに過ぎないが、米国ETF市場は8.5兆米ドルと大きく、その差は約170倍である。

つまり、相対的なシェアで言えば、2.5億ドルのビットコインスポットETFは香港ETF市場の0.5%に相当し、一方、573億ドルは米国ETF市場の0.67%に相当し、これは桁違いの差ではありません。香港の暗号ETFのローンチから1カ月未満のパフォーマンスも、香港の暗号ETFが香港のローカル金融市場に与える影響が大きいことを示している。

香港の暗号ETFのここ1カ月の内部データを見ると、ChinaAMC、Harvest、Bosera HashKeyも上昇傾向にある:

HarvestとHarvestはいずれもBTCとETHのポジションが大幅に減少している。HuaxiaとHarvestのBTCとETHの保有量はいずれも大幅に減少している一方、Bosera HashKeyは最初のローンチ後に勢いを増しており、総資本管理規模は1億ドルを超え、全体の33%以上を占め、初日から3,000万ドル増加している。Bosera HashKeyのETH保有量は最大で、BTC保有量はHuaxiaのすぐ後ろに位置している。両者のポジションの差は、当初の数千ETHから500ETH未満に急速に縮まっている。その差は数千から500未満へと急速に縮まっている。

割安な香港暗号ETF:データの背後にある外観と底流"text-align: left;">期待を上回る裏の「甘い悩み」

データは嘘をつかない。香港の暗号ETFの取引量と規模の上昇傾向の裏には、実は「構造的」な底流がある--。

香港の規制当局が一挙に6つの暗号ETFを承認し、ローンチした今回の動きを振り返ると、市場の最も重要なフィードバックの1つが「合理的だが、予想外」であったことがわかります。class=" list-paddingleft-2">

その理由は、香港政府が2022年に仮想資産とウェブ3を受け入れて以来、一連の関連政策と規制の枠組みが、待ち望まれていた暗号ETFを含め、着実に進んでいるという事実にある。そのため、関係者は長い間準備を進めてきた

予想に反して、すべての関係者はETFの成立に向けて第3四半期または下半期に焦点を当て、運用プロセスや技術的なインターフェースを一歩一歩磨いてきた。香港政府は4月に予想外のスピードアップを行い、承認の進捗は市場の予想を大幅に上回り、すべての関係者が材料申告の作業に集中する必要があり、当初の展開計画が合わなくなりました。

要するに、これは、利害関係者が先行してアプリケーションの仕事の提出をもたらし、一方、操作、チャネル、製品、および問題の他の次元の微細な研磨の元の準備はまだ完全に解決されていない、唯一の "救済教育"の起動後にETFに配置することができます。"、いくつかの明白な "甘いトラブル "の結果。

ここで、香港の暗号通貨ETFが開拓した現物償還モード(つまりコイン償還)についても言及しなければならない。これは、投資家がビットコインとイーサリアムを使用してETF株を直接引き受けることができるもので、投資家はBTCとETHを保有することでETF株を直接引き受けることができ、BTC、ETH、ETH、ETH、その他の暗号通貨商品に対応している。投資家はBTCとETHでETF株を直接申し込むことができ、現金での償還もサポートされている。Bosera HashKeyが発行する3008.HKと3009.HKを例にとると、3008の1株は1/10,000 BTCに相当し、3009の1株は1/1,000 ETHに相当する。

参加証券会社:China Merchants Securities International、Mirae Asset Securities.

マーケットメーカー:Eclipse Options (HK) Limited、Jane Street Asia Trading Limited、Optiver Trading Hong Kong Limited。

この革新的な仕組みの利点は、投資家が仮想資産と伝統的資産の双方向の流れを実現できるようにすると同時に、複数のプレーヤーが出資することです。paddingleft-2">

参加ディーラー(PD)とは、ETF発行会社(Bosera HashKey、Huaxia、Harvest)がプライマリー市場で新しいETFユニットの追加を担当する機関として選んだもので、現在、Victory Securities、China Merchants Securities International、Victory Securities、Huawin Securitiesが含まれています;

証券会社は、投資家がETFの流通市場で取引する主な経路であり、投資家は株式を取引するのと同じように、証券口座を通じてETF株式を売買することができます。

カストディアンは、ETFユニットの保有を担当します。カストディアンは、ETFに対応する暗号資産を保有し、資産の安全性を確保する責任を負います。

マーケットメーカーは、ETFマーケットメイキングサービスを提供し、市場の流動性を確保するために流通市場でETF株式を売買する責任を負います。text-align: left;">そのため、取引チェーン全体の障害を埋めるために協力するために、参加ディーラー(PD)、証券会社、カストディアン/取引所、マーケットメイカーなどの異なる組織間の摩擦が必要です。

つまり、各リンクのドッキング効率は、ETFの立ち上げ後にすべての関係者が解決しなければならない大きな問題になっています。 上記のチャートで、Bosera HashKey暗号ETFのコイン加入を例にとってみましょう:

投資家は、まずPDに口座を開設する必要があります;

その後、規定期間内にETFの株式作成指示を提出します;

。

その後、コインはPDに入金され、HashKeyカストディアンサービスに保管されます;

その後、香港セントラル・クリアリングハウス(HKCCH)がETF株を作成します。strong>HKCCはETF株を作成し、それをPDに送り、PDはそれを証券会社に渡す

そして、一般投資家が証券会社からETF株を買う必要がある

そして、一般投資家が証券会社からETF株を買う必要がある

。strong>一般投資家が証券会社で取引する;PD/証券会社の口座開設プロセスにおける投資家KYC情報のドッキング、プライマリー市場での募集による株式作成、PDとカストディアン間のドッキング、PDと証券会社間のドッキングなどが含まれる。ドッキングなど、これも主要な枢軸点であるため、多くのファンド、特にプライマリー市場のファンドはまだ傍観者であり、これも負のフィードバック悪循環を引き起こしやすい、つまり、取引量が少ない→裁定取引組織の参入が遅い→取引量が少ない状態が続く。

しかし、ここ1ヶ月のカストディ・サイズの推移が示すように、すべては徐々に解決に向かっている。

このような観点から、香港のクリプトETFの実際のパフォーマンスにはまだ発酵に時間が必要であり、現在の現実に基づいて試算すると、2ヶ月はかかると予想されます。関連する運用プロセス、チャネル、技術的インターフェースの詳細を磨き、合理化するには、少なくとも1~2カ月はかかると予想されます。

それでは、2ヶ月後の香港の暗号ETF市場に期待できることを見てみましょう。

まず、運用プロセスや技術的インターフェースの最適化を通じて、より多くのPD、証券会社、その他のプレーヤーが市場に参入するようになると、彼らのもともとの顧客ベースは当然、利用者を増やすシードプールとなり、利用者と到達可能な資金のボリュームが急増し、香港の暗号ETFの将来的な想像力が拡大することは間違いない。これは間違いなく、香港の暗号ETFの将来の想像力を大きく広げるだろう。

同時に、2カ月後、現在は傍観者であり、状況を評価するためにより多くの時間を必要としている伝統的な金融機関も、レバレッジ、融資、運用など、ETF商品をベースとしたより多くのデリバティブ商品を発売し、暗号資産を敷設する際のさまざまなタイプの投資家のニーズを満たすために、これまでビットコインの現物資産を使用して実現することが困難であった金融イノベーションを実現する可能性がある。。

また、この2つは互いに促進し合い、プラスのフィードバック経路を形成することができます。PD、証券会社、ユーザーのアクセスが増えれば、暗号ETFの金融イノベーションがさらに促進され、スポットETFをベースにしたさまざまな仕組み商品やデリバティブも香港市場に金融イノベーションをもたらすでしょう。また、スポットETFに基づくデリバティブも香港市場にさらなる可能性をもたらし、好循環を実現するだろう。

同時に、特別な注目に値する新たな最大の変数があります。機関投資家にとって、香港のイーサリアムスポットETFはすでに、米国のETFを「ジャンプスタート」させる窓口となっています。

その理由は、米SECはイーサリアムのスポットETFについて8フォーム19b-4を承認したものの、まだ「ブーツ・オン・ザ・グラウンド」の待機段階にあり、市場は一般的に、正式にローンチされるまで少なくとも1~2カ月はかかると予想しているからだ。

そうなると、このウィンドウの間に、イーサのスポットETFに関心のある機関投資家ファンド、特に次の段階的な資本流入とETHの大幅な上昇を事前に待ち伏せしたい機関投資家ファンドは、安全でコンプライアンスがあり安価なチャネルである香港のETFを利用して、他のプレーヤーとは対照的に、「飛びつき」、スポットETFに最初に手を出すことができます。

ゴドーを待つことは希望とより良い未来の象徴であり、今日の香港の暗号ETFにとって、ゴドーは異なる機関間の取引プロセス全体の最適化である。

取引量と規模の逆トレンドの背後では、多くの関係者がプロセスに磨きをかけ、閉塞感を解消しており、2カ月後には香港のETFは取引量を増やし、軌道に乗せることができる臨界点に達しているかもしれない。

多くの非暗号通貨出身資本グループにとって、イーサは重要なポートフォリオ配分としてあまり認識されていない。

JinseFinanceもしETH ETFが承認されれば、規制や政治情勢に変化が生じ、ソラナETFが承認される可能性が高まるかもしれない。

JinseFinanceGolden WeeklyはGolden Financeが毎週お届けするブロックチェーン業界のサマリーコラムで、1週間の主要ニュース、マイニング情報、プロジェクト動態、技術進歩、その他の業界動態をカバーしています。

JinseFinance暗号市場には2つの大きな物語がある。ひとつはビットコイン。もう1つはイーサで、2024年に大爆発する可能性がある。

JinseFinance今晩のおすすめ記事:1.Solanaで開催されるJupiter Big Airdropの詳細、2.MesonトークンがまもなくCoinlistコミュニティで一般販売される予定 Mesonネットワークについての記事、3.RaaSプラットフォームであるAltLayerとそのパートナーであるエコロジー・プロジェクトについての記事;

JinseFinanceビットコインスポットETFは、一進一退の末、ついにSECに承認された。

JinseFinanceブロックチェーンETFとビットコインで金融の未来を探る。多様化し、ナビゲートし、進化する投資機会の中でイノベーションを受け入れる。

Xu Lin

Xu Linグレースケールのスポット ベースのビットコイン ETF が承認される可能性があると考えるのは一般的ではありませんが、同社は自信を持って...

Bitcoinist

BitcoinistETF 発行会社 2 社が、インバース ファンドとレバレッジ ファンドについて 2 件の新しく革新的な申請を提出しました。

Cointelegraph

Cointelegraph米国証券取引委員会は、別のビットコイン先物ETFを承認しました。これは、スポット ETF が進行中であることを意味するのでしょうか?

Cointelegraph