クリプト・ポップ:ミーム・フォーチュンの誕生

流行はどのようにして生まれるのか?本稿では、まずミームの流行理論を紹介し、その理論を使ってBTCとボームの発端を分解する。

JinseFinance

JinseFinance

著者:Beihai, PicWe Co-founder; Source: Bailu Parlour

Bitcoin Spot ETFが米SECに承認され、仮想資産市場に新たな扉が開かれました。規制は業界を秩序と安全性へと駆り立て続けており、コンプライアンスは2024年の最優先事項の1つとなっています。コンプライアンスにいち早く着地できた人は、機関投資家が市場参入に走る未来において、先手を打つことができるだろう。

コンプライアンスを遵守する取引所も、独立系ブローカーも、彼らに属する時代は始まったばかりだ。

Web3ブローカーサービスを専門とするPicWeの共同設立者が、準拠取引所とWeb3ブローカーの発展について説明する。Web3業界における既存の問題を理解し、準拠取引所とWeb3ブローカーの重要性を認識し、ポストETF時代におけるWeb3ブローカーの位置づけと将来について説明します。

以下はオリジナルのコンテンツです。

「華麗なる」ドラマ、ブローカーの歴史の半分。

「繁盛記」の劇を観たウェブ3の人たちは、強い共鳴を覚えます。番組を見ていると、無意識のうちに「株」という言葉を「トークン」に置き換えてしまう人が多い。90年代の中国の株式市場も、今の暗号通貨市場も、まさに同じだ。一攫千金を狙ってポジションを転がしたり、「直立」ポジションを破裂させたりする人が後を絶たず、「ランドローバーを運転する友人」を恐れて友人が儲かることを願う毎日で、自由の機会を逃した太ももを撃ち抜く人が毎月いる。ETFが通過した今、Web3も「旧8株」の時代から大繁栄の時代になる。

「101西康路」の「繁栄」は、叔父様が阿宝に株を買わせるために書いたものです。西康路101」とは、中国工商銀行(ICBC)上海信託投資公司静安証券取引部の通称である。「一本の糸から一本の木が生まれる」。これが改革開放期の中国証券業界の原点である。

だから私たちは、ウェブ・スリーの「101西康路」がどこにあるのかを考えずにはいられない。

伝統的な証券市場では、一般のトレーダーは取引所に入ることができず、証券会社(証券会社)のみで、証券会社の代理人によって、株式の実際の取引を完了するために、注文を配置するビジネスホールを設定することができます。Web2時代には、ユーザーはオフラインの営業ホールに注文を出すために行く必要はありませんし、電子端末を介してリモート注文操作を完了することができます。しかし、一般のトレーダーはまだ取引所に直接注文を出すことができず、ユーザーに代わってブローカーが取引を完了する必要がある。これが証券会社の「バイ・サービス」の最も基本的な役割である。

Web3の取引所は無制限で、どのユーザーも取引所で直接取引することができます。では、Web3にはブローカーが必要なのでしょうか?

伝統的な取引所の多くは会員制を採用していますが、証券取引所は営利目的ではありません。会員によって自主的に運営され、自主的に規制され、会員は互いに拘束され、取引所での株式の売買や受け渡しに参加することができる。

ウェブ3取引所は、中央集権型取引所(以下、Cex)と分散型取引所(以下、Dex)の2種類に分けられる。一方、Cexは、この2つの収益に加えて、第3の収益、すなわちゲストロスがある。ゲストロスとは、取引所での取引によってユーザーが失った金額のことである。ユーザーが取引所に注文を出すと、取引所はそれに対応する額のトークンを同時に取引する手助けをする必要があり、これが取引所の取引機能である。Launchpadやその他の事業については、コンプライアンス変革の進展に伴い、取引所の主要事業ではなくなります。

強力な連合取引所、ゼネラル・バオ、キリンはすべて葬り去られる。もし「繁栄」の取引所銘柄が売買にリアルマネーを必要とせず、ストロング氏の一言で上がったり下がったりするならば、キリンクラブ10社はバオ氏を救うことはできないだろう。

実際の運用では、現在の取引所では、取引サマリーやバーチャル取引などが行われる。取引集約は合理的で、取引の効率を高めることができる。しかし、仮想取引は非常にリスクが高い。永久契約のような金融デリバティブはもともと、ユーザー同士が互いに賭けることができる仮想取引であった。永久契約の価格はスポット価格と同じである必要はなく、各取引所における同じトークンの永久契約の価格が異なることもある。しかし、賭けと "手 "の場合には、取引所に透明である、多くの取引所は、仮想トランザクションの価格を操作し、再生するためのイニシアチブを取る安定した勝利ユーザー。したがって、我々はしばしば交換ピンバースト状況を見ることができます。たとえば、Sunは昨年、HTは大世帯のイベントを埋葬上演した。

いくつかのCexは明らかにトークンの十分なボリュームを持っていませんが、対応する取引量を提供しています。ほとんどのユーザーが取引所で投機しているだけなのは事実だが、ユーザーが資金を引き出したいケースも時折あるだろう。小規模な取引所の中には、「出金」を認めず、デジタル取引のみを認めるという措置をとっているところもある。大手取引所は「出金」を停止し、この時間を利用してチェーンや他の取引所で十分な量のTokenを購入するが、この過程でコインの価格が変動すると取引所には一定の損失が発生する。そのため、トークンのスポット保有数がCexの中核的な競争力となっている。取引所がコインを備蓄することは、Web3の流動性不足をさらに悪化させるだろう。

これらの問題はすべて、取引所のコンプライアンスへの道における障害であり、将来的にはいずれ解決されるでしょう。

暗号通貨市場全体の取引量は依然として小さい。現時点では、伝統的な金融市場が依然として支配的であり、その量は暗号通貨市場の比ではない。証券市場を例にとると、世界の証券市場の時価総額は約110兆米ドルで、そのうち米国証券市場の時価総額は約45.5兆米ドルで、約42.1%を占めている。そして、昨年11月から最近にかけて大きな成長を遂げた暗号通貨市場の時価総額は、1兆5900億米ドルの時価総額を回復したばかりである。全体の取引高は、世界第16位の株式市場であるオーストラリアを上回り、第15位の韓国株式市場にはまだ少し及ばない。

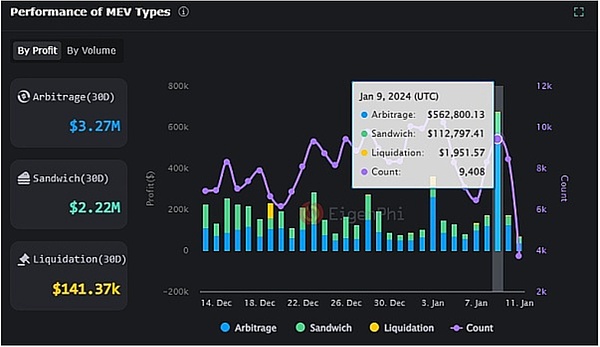

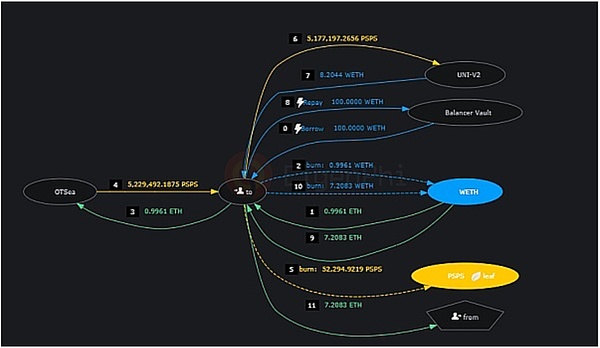

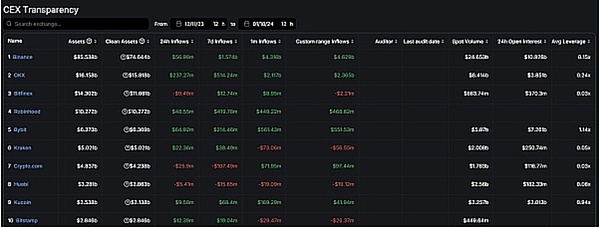

暗号通貨資産は互換性がない。 各パブリックチェーンは流動性を分割しています。異なるチェーン上のトークンは、クロスチェーンブリッジを通じてのみ転送することができ、これは遅くて安全ではありません。そのため、パブリックチェーン内の多数の資金は基本的に単一のチェーンにしか流れず、外部からの資金が限られている中で、新しいパブリックチェーンが発行されるたびに、すでに流動性が不足している暗号通貨市場を分裂させています。 Dexの成長は、増大するユーザーベースのニーズを満たすことができていません。Dexは単一のパブリックチェーンやエコシステムの一部に限られている。一般ユーザーにとって、Cexに比べてDexは操作が面倒で、学習コストが高い。さらに、オンチェーン取引には裁定取引や「サンドイッチ・アタック」のリスクがあり、不用意な操作で巨額の損失を被る可能性がある。 2023 年 12 月 14 日。-2024年1月11日 MEV内訳データ 2024年1月10日の裁定取引ケース、フラッシュローンを利用して25Uのコストで17kUの利益を上げる。 ワンクリックでトークンを購入できない多くの人が、「ウェルスコード」を見ても、どこで買えばいいのかわからないという経験を持っている。しかし、トークンをどこで買えばいいのかわからず、中には偽のコインを買う人さえいる。多くのトークンは一部の取引所でしか買えないし、一部のトークンはチェーン上でしか買えない。今日、Web3はまだユーザーがどのトークンでも買えるような製品を持っておらず、オンチェーンツールを使ったとしても、特定のエコシステムで対応するトークンしか買えない。 オンチェーン取引を学ぶための敷居が高すぎる。コミュニティ内の「老師」でさえ、「どこで買うか」「どうやって買うか」に悩むことがよくあります。各エコシステムとプロトコルは非常に異なっており、各チェーンは流動性を固定し、TVLの損失をできるだけ防ぐために人為的な障壁を作っている。多くの異種チェーンは自身のエコシステムのウォレットしかサポートせず、各チェーンも独自のDefiエコシステムを構築している。これは、ユーザーが共通のウォレット+共通のDappですべてのトークン取引を完了できないことに直結します。 ETFは通過し、Web3業界の将来はますます標準化されるでしょう。Cexは徐々に取引所の属性に戻り、「レフェリーとアスリートの両方の役割」を続けることはないだろう。将来、Cexの収益は、取引手数料、証券会社の会費、コンサルティング料、コインの保有・引き出し手数料の4つからもたらされる。最初の3つは従来の取引所と同じで、4つ目はWeb3独自のものだ。 コインの保有と引き出しの手数料は、Web3取引所の収益の重要な部分を占めるでしょう。証券とトークンは、属性や機能の面で互いにかなり異なっています。 トークンは証券よりも金融上の権利や利益の範囲が広く、利用シーンも豊富です。証券取引では、ユーザーから「証券を出金したい」という要望はないだろうが、Web3の世界では、ユーザーがTokenを出金する必要があることが多く、Cryptoを大量に保有することは大きな資本コストとなる。将来的には、ブローカーがコインを保有するのではなく、取引所がブローカーに代わってコインを保有する状況が生まれるだろう。コインの引き出しはブローカーが行い、取引所がユーザーに送金する。取引所はコインを保有するためにブローカーに一定の手数料を請求し、コインを引き出すためにユーザーに一定のサービス料を請求します。 取引所の保有資産状況 ウェブ・スリー・ブローケージは5つのサービスを提供している: 1つは代理購入サービスである。ブローカーは、Web3のインフラを通じて、CexとDexを接続し、ワンクリックで任意のトークンを購入できるようにし、ユーザーがトークンの取引を完了できるようにします。証券と同様、ユーザーは誰が株を提供するかは気にせず、取引の利便性だけを重視する。 2つ目はコンサルティングサービスです。一方では、エバンジェリズムがある。証券会社は新規ユーザーにウェブ3の基本を説明し、ブロックチェーン技術の普及に努める必要がある。同時に、現地の政策や規制に従って、口座開設や金地金へのアクセスなどのサービスを提供する。一方、投資相談である。Web3のあらゆる種類のアドバイスを提供し、ユーザーが投資目標を見つけ、取引の意思決定を行うのを支援する。 第三は、資金調達、金融デリバティブサービスです。取引所がコンプライアンスに移行する際、永久契約とレバレッジビジネスは取引所から証券会社に移管される。これにより、「本人審判」の問題を効果的に回避することができる。プロジェクトやユーザーが資金的なサポートを必要とする場合、証券会社の手元にある資金や、取引所でのトークン出金に対する証券会社の信用が第一の選択肢となる。加えて、現在のフォローオーダー取引、チェーンモニタリング、その他のビジネスも証券会社のサービスに集約される。 第四に、資産管理だ。Web3証券会社は、伝統的な金融管理やファンド商品だけでなく、チェーンマイニング、安定したコイン質権貸借などのチェーン専用商品も提供する。利用者が資産の循環的かつ安定的な上昇を実現するのに役立ちます。 第5に、引き受け、流通、OTCビジネスです。Web3の資金調達はIDOやICOを通じて直接行うことができますが、引受や流通は証券会社のお墨付きを得ることでより市場性が高まります。また、サークル内では毎月大量のトークンがアンロックされるため、OTCビジネスはディスク上での価格変動を避けることができる。また、OTCビジネスは、信頼基盤のある証券会社を通じて取引を促進しやすくなります。 伝統的な金融市場であれ、暗号通貨市場であれ、強気市場が始まるたびに、取引トラックの最初の発生は、「ブローカーを購入する強気市場」がコンセンサスです。 現在、Web3ブローカーはまだ新興のトラックですが、いくつかのプロジェクトはすでに登場しています。 1つはツールを購入することです。Web3には、東方ウェルスやFlushに似た証券アプリがなく、ユーザーは注文をワンクリックするだけであらゆる銘柄を購入することができる。 将来的には一連の購入ツールが登場し、ユーザーはチェーン上での操作方法を学んだり、取引所に登録したりすることなく、あらゆるトークンを購入できるようになる。 現在このサービスを提供できるのは、PicWeプラットフォーム. このサービスを提供するために現在利用可能なのは、PicWeプラットフォームです。このプラットフォームは、AAウォレット、集約取引システム、SIS技術(ライトニングネットワークベースのステートデポジットサービス)に基づいており、CexとDexの流動性を開放しています。 ユーザーは、取引所APIを提供したり、取引所に登録したりする必要がなく、PicWeプラットフォームの購入サービスは、ユーザーが「ワンクリックで任意のトークンを購入」するのに役立ちます。PicWeの購入サービスは、ユーザーが「ワンクリックであらゆるトークンを購入」するのを助けることができる。そして、ユーザーの資産はすべてチェーン上にロックされ、非常に安全である。このプラットフォームのDappとTgbotはすでにローンチされており、ベータテスト段階にある。 2つ目は情報ツールだ。ETF通過のニュースはETHを瞬時に10ポイント離陸させ、L2トラックとETH関連概念(ETCなど)は20ポイント近く爆発した。情報を最初に得ることは、Web3において「より早くバスに乗る」ことを意味し、より低いコスト、より少ないリスク、より高いリターンをもたらします。 ウェブ上で最速のWeb3オフチェーンデータインテリジェンスシステムは、BubbleAIプラットフォームです。BubbleAIのベータ版はすでにオンラインになっています。現在、BubbleAIプラットフォームはホワイトリスト申請キャンペーンを実施しており、申請者数はすでに2万人を超えている。 3つ目は金融派生商品です。金融派生商品には多くの種類があり、証券会社に最も近いのは注文追従サービスだ。業態によって、DeFiマイニング、フォローオーダー取引(Cexフォローオーダーとオンチェーン・スマートマネー・トラッキングに細分化)、クオンツ取引に分けられる。DeFiマイニング型は、厳密な意味で「入れ子」や安定したコインに焦点を当て、Fi型をより支持している。そして、フォローアップの取引量は大きく、将来的にはWeb3の仲介サービスの主要な部分になります。 注目に値するブローカーサービスがある。 Logearnは世界初の分散型自動フォロースルー/フォロースルー取引ミドルウェアであり、集約型の分散型フォロースルー取引プラットフォームである。このプラットフォームは、CEX、DEX、ウォレット、コミュニティ、その他のシナリオのフォローオーダーデータとプロセスを完全にオープン化し、業界のすべてのフォローオーダーの流動性を集約できる分散型フォローオーダーSaaSソリューションを提供します。これにより、ユーザーはWeb3にアクセスして投資や取引を行うことが容易になります。 4つ目は資本管理ツールです。暗号通貨市場は常に高い収益率を維持しており、Web3のカストディ・プロジェクトは常に非常にホットです。資本管理プラットフォームは、資産保有者の権限によって、中央集権型、分散型、半中央集権型の3つに分けられ、商品形態や技術ルートも異なる。全体として、ウェブ3のカストディ・プロジェクトにはばらつきがあり、短期間で高いリターンを上げた商品が、長期間になると非常に低いリターン、あるいは損失となることも多く、市場テストのサイクルを経たプロジェクトだけが優れたカストディ・プロジェクトとなる。 エンザイムプロジェクトは2017年に誕生し、マネージャーはエンザイムで自分のポートフォリオを構築することができ、投資家は投資する特定の投資マネージャーを選択することができます。V2バージョンはオンラインで、資産のほぼ200種類をサポートし、投資ポートフォリオの1,300以上の種類があり、チェーン上の資産のほぼ17億米ドルの管理。しかし、このサークルのユーザーは短期的な高リターンを好むため、エンザイムは分散型資本管理トラックの主要プロジェクトではあるが、取引量はまだ少ない。今回のブルのラウンドでは、半中央集権的なオンチェーンの質の高い資本管理プロジェクトが出現するかもしれない。 第5に、引受、流通、OTCビジネスプラットフォームである。アンバーに代表されるプラットフォームは、非暗号通貨市場ユーザーが暗号資産を購入するチャネルを提供することができます。しかし、スマートコントラクトに基づくOTCビジネスプラットフォームで、プロジェクト当事者が非二次市場でトークンの取引を完了するのに役立つものは見つかっていない。 2024年1月11日は、Web3の新時代を迎えます。将来的には、Web3に準拠した取引所と証券会社が協力し、より便利な取引インフラを構築し、暗号資産を保有する多数の圏外ユーザーを導入し、より暖かい取引サービスを提供し、暗号通貨市場全体の流動性を集約し、ブロックチェーンの世界的なコンセンサスを強化することで、Web3の繁栄を共同で迎えることができるようになるでしょう。

(3)ユーザーの取引体験を改善する必要がある

第二に、ポストETF時代におけるWeb3ブローカーの役割

(a) ポストETF時代における取引所の位置づけ

(ii)ウェブ・スリー・ブローケージの位置づけ

第三に、Web3ブローカーは取引トラックセグメントになる

流行はどのようにして生まれるのか?本稿では、まずミームの流行理論を紹介し、その理論を使ってBTCとボームの発端を分解する。

JinseFinance人間は流行を追い求め、流行が価値を生み出す。これが繰り返される人類の歴史である。チューリップ・バブル=流行+限定供給。流行を生み出すには?本稿では、まずミームの流行理論を提唱し、その理論を用いてBTCとボームの発生を分解する。

JinseFinance3ACのもう一人の共同設立者であるカイル・デイヴィスは現在も逃走中であり、その行方は依然不明である。

Clement

ClementThree Arrows Capital (3AC) の清算人は、倒産した会社の NFT コレクションを間もなく売却します。売却による収入は、債権者への返済に充てられます。

Beincrypto

Beincrypto彼らは、暗号クレームの取引を可能にする取引所のために、2,500 万ドルのシード ファンドを探しています。

Beincryptoこれは、過去6か月の主要な仮想通貨破産のタイムラインです.

The Block

The Blockかつて仮想通貨で最も尊敬されていたヘッジファンドだった Three Arrows Capital が破綻した。判明したように、Deribit 株式の保有は、報告されているよりもはるかに少ない可能性があります。

Cointelegraph

CointelegraphMAS のマネージング ディレクターによると、TerraForm Labs、Luna Foundation Guard、および Vauld は、シンガポールの金融監視機関によって「認可も規制もされていませんでした」。

Cointelegraph清算人は、カイル・デイビスとスー・チューの所在を知りません。一方、グレイスケールの法務担当者は、SECに対するアセットマネージャーの訴訟は、展開するのにしばらく時間がかかる可能性があると述べています.

CointelegraphMAS は、会社が許可された金額を超える運用資産を保有していると述べ、虚偽の情報を提供しました。

Cointelegraph