반에크, 낮은 수요로 이더리움 선물 ETF를 폐쇄하다

현물 ETF가 시장을 장악함에 따라 VanEck은 수요 감소로 인해 이더리움 선물 ETF를 종료합니다.

ZeZheng

ZeZheng

저자 제임스 버터필

상품 부문에서 수요 충격은 예기치 못한 사건으로 촉발된 기초 상품 또는 원자재 수요의 갑작스럽고 중대한 변화입니다. 수요 충격은 예상치 못한 사건으로 인해 발생하는 기초 상품 또는 원자재에 대한 수요의 갑작스럽고 중대한 변화를 말합니다. 긍정적인 수요 충격은 기술 혁신, 정책 변화 또는 소비자 선호도의 변화로 인해 가격이 상승하는 수요 증가에서 비롯됩니다. 21세기 초 중국의 경제 호황과 부동산 개발 가속화로 인해 원자재 수요 충격이 발생하여 2000년부터 2008년 사이에 철강 가격이 793% 상승했으며, 다른 국가보다 중국의 철강 수요도 높아 철강 가격이 793%나 올랐습니다. 금융 위기 이후 경기 침체와 공급 과잉으로 인한 생산량 증가가 겹치면서 철강 가격은 향후 10년간 80% 하락했습니다.

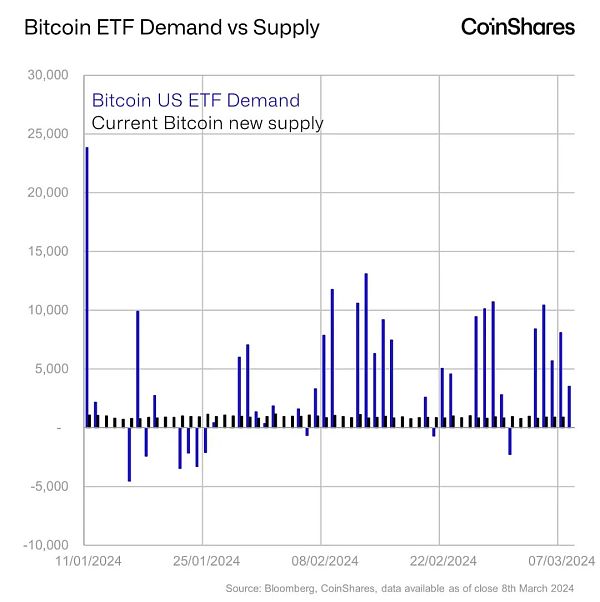

우리는 현재 비트코인이 긍정적인 수요 충격을 경험하고 있다고 생각합니다. 14조 달러 이상의 자산을 전통 시장에 투자할 수 있는 현물 기반 ETF에 대한 SEC의 승인 시기는 잘 알려져 있지만 불분명하며, 그로 인한 유입 규모에 대한 광범위한 합의가 이루어지지 않고 있습니다. 1월 11일 ETF 출시 이후 지금까지 하루 평균 4,500비트코인(거래일 기준)의 수요가 발생한 반면, 신규 비트코인 채굴은 하루 평균 921비트코인에 불과했습니다.

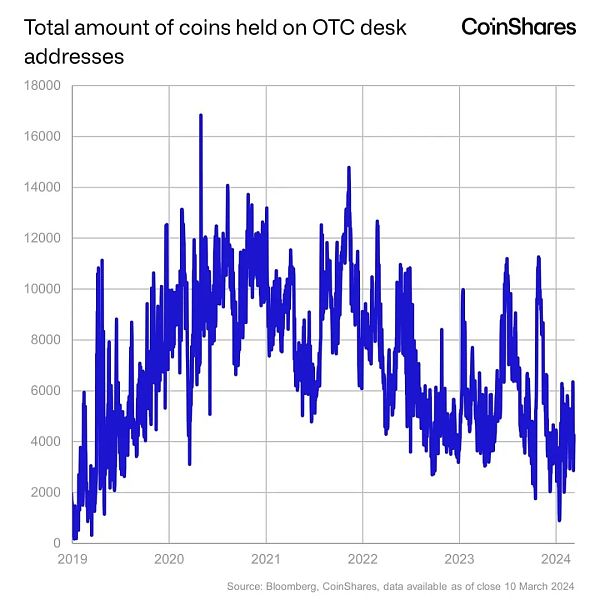

이것은 최근 몇 주간의 비트코인 가격으로 이어졌습니다. 이 크게 상승한 것은 새로 채굴되는 비트코인의 공급이 수요를 따라가지 못하면서 ETF 발행자들이 주로 유통시장에서 구매해야 했기 때문입니다. 최근 몇 년간의 ETF 수요로 인해 장외 시장 보유량이 2020년 정점 이후 74% 감소한 데이터에서 이를 확인할 수 있습니다.

첫 두 달 동안 미국 ETF는 다음과 같이 하락했습니다. 첫 두 달 동안 미국 ETF는 100억 달러의 기록적인 유입을 보였는데, 이는 2005년 iShares가 처음 출시한 첫 번째 금 ETF의 첫 두 달 동안 순유입액 2880만 달러에 비해 크게 증가한 수치입니다. 반감기 전인 2020년 첫 두 달 동안 ETP에는 총 운용 자산의 11%인 4억 3600만 달러가 유입되어 현재와 매우 유사했으며, 최근 유입된 자금은 11%로 명목상으로도 2020년보다 23배 더 많습니다.

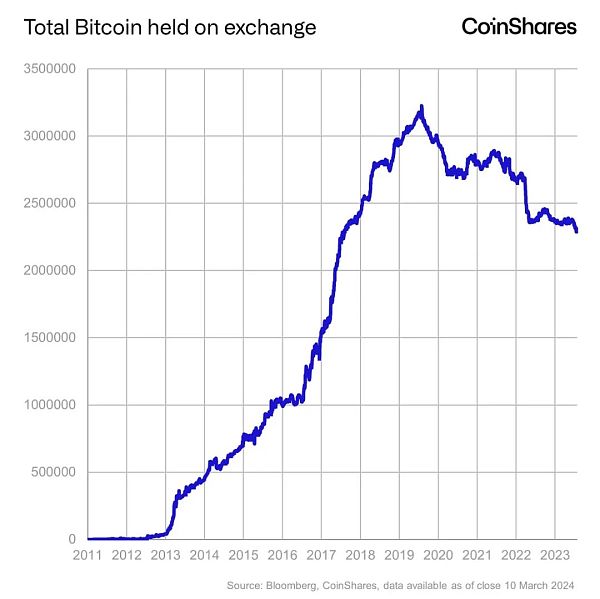

또한 투자자들이 비트코인을 가치 저장 수단으로 인식하는 경향이 커지면서 ETP를 활용하거나 직접 보관하는 경우가 늘어나면서 2020년 이후 거래소의 비트코인 보유량이 29% 감소하는 등 거래소들의 비트코인 보유량이 크게 감소한 것으로 나타났습니다.

현재 하루 약 4,500비트코인의 수요율로 보면 현재 하루 약 4,500 비트코인의 수요 속도로 보면 잔액이 송금되려면 573일이 걸리므로 아직 갈 길이 멀다는 것을 알 수 있습니다.

상품 시장에서 수요 충격이 발생하면 일반적으로 공급 반응이 뒤따릅니다. 시간이 지남에 따라 공급자는 새로운 수요 조건에 맞춰 생산 수준을 조정합니다. 긍정적인 수요 충격이 발생하면 생산자는 더 높은 수요를 충족하기 위해 생산량을 늘리거나 효율성을 개선하려고 노력할 수 있습니다. 그러나 비트코인은 21만 블록마다, 즉 약 4년마다 공급량을 절반으로 줄이도록 프로그래밍된 고정적이고 불변하는 공급 메커니즘 모델을 가지고 있다는 점에서 상품 시장과 다릅니다.

결국 시장은 수요와 공급의 교차점에서 새로운 균형점을 찾습니다. 이 조정 과정은 충격의 크기에 따라 빠르거나 느릴 수 있으며, 비트코인 공급의 유연성을 고려할 때 새로운 균형은 가격 수준에서 찾을 수밖에 없습니다. 최근 몇 달 동안 비트코인 가격이 급격히 상승하고, ETF 발행 수요와 곧 다가올 반감기로 인해 더욱 악화한 것도 바로 이 때문입니다.

반감기는 적어도 이론적으로는 이미 가격 기대 모델에 반영되어야 하는 잘 알려진 정보입니다. 2020년 이후 가격 반감기 이후 가격 상승은 반감기 자체보다는 미국의 '코로나 부양책' 조치의 결과라고 주장하는 사람들도 있습니다. 통계적으로 3개의 이전 사건에 대한 샘플만 가지고 있기 때문에 결론을 내리는 것은 위험할 수 있으며, 이 게시물에서 더 자세한 내용을 제공했습니다. 그러나 이벤트와 관련된 거래가 많다면, 특히 선물 시장의 트레이더가 현재 이벤트에 대한 포지션이 좋지 않은 경우 자기충족적 예언으로 판명될 수 있습니다.

그러나 올해 비트코인 가격을 지지하는 몇 가지 다른 요인이 있었으며, 가장 중요한 긍정적인 발전은 미국 내 플랫폼이 등록투자자문사(RIA)가 비트코인 ETF를 고객 포트폴리오에 포함하도록 허용했다는 것입니다.그러나 이러한 유입은 궁극적으로 감소하여 가격에 미치는 영향이 줄어들 것으로 예상됩니다. 영향. 올해 후반에 이러한 자금이 줄어들기 시작하면 비트코인 가격은 금리 기대치에 맞춰 조정될 것으로 예상합니다. 연준이 올해 말 금리를 인하할 것으로 예상되는 만큼, 이는 비트코인에 대한 추가적인 가격 지지 요인으로 작용할 수 있습니다.

현물 ETF가 시장을 장악함에 따라 VanEck은 수요 감소로 인해 이더리움 선물 ETF를 종료합니다.

ZeZheng솔라나,리스테이크,지토 네트워크,솔라나에 리스테이크가 필요한가요? 골든 파이낸스, 지토의 최신 상품에 대한 간략한 분석.

JinseFinance

JinseFinance비트코인의 단순한 디지털 금 이야기는 암호화폐에 대한 주류의 관심을 불러일으키지 못하고 토큰 가치를 사상 최고치로 끌어올리는 데 실패했지만, 이더리움에 대한 강세 정서의 출현은 온체인 채택을 촉진하고 투자자들에게 이 분야에 대한 더 깊은 이해를 제공할 것입니다.

JinseFinanceBTC(비트코인)의 가치에 대한 질문이 논의될 때마다 수다에 휩싸이기 쉽습니다. 왼손에는 오피, 오른손에는 마키아벨리, 입술에는 케인스를 들고 빅3를 내세워도 이 문제가 무엇인지 알 수 없는 것 같습니다.

JinseFinanceCEO인 샘 알트먼은 새로운 API가 소개된 OpenAI 데브데이 이후 사용량이 급증하여 이 같은 결정을 내렸다고 전했습니다. 알트만은 플랫폼의 용량이 초과되어 사용자 경험에 영향을 미치고 있다고 언급했습니다.

Aaron

AaronBing의 AI 기능을 향상하고 AI 경쟁 환경에서의 입지를 강화하기 위해 Microsoft는 오라클과 중추적인 파트너십을 맺었습니다.

Catherine

Catherine주요 Metaverse 프로젝트는 3분기에 지속적인 활동을 보였습니다. 상위 메타버스 프로젝트의 판매가 약간만 감소했습니다.

Beincrypto

Beincrypto암호화폐 시장은 2022년 상반기에 급격한 변화를 겪었으며 수백만 명의 사람들과 수십억 명의 사람들에게 영향을 미쳤습니다.

Bitcoinist

BitcoinistMorgan Stanley의 새로운 보고서에 따르면 Ethereum이 계획대로 PoS(지분 증명) 합의로 전환하면 ...

Bitcoinist Cointelegraph

Cointelegraph