TOKEN2049 사이드 이벤트 '스테이블 라이즈' 일정 및 게스트 라인업

스테이블코인 인프라 제공업체 WSPN(월드와이드 스테이블코인 결제 네트워크)이 오늘 싱가포르에서 열리는 토큰2049 컨퍼런스에서 개최될 "스테이블 라이즈" 부대 행사의 세부 프로그램과 게스트 라인업을 공식 발표했습니다.

JinseFinance

JinseFinance

출처: 리우 티치 체인

밤새 내린 비로 집안 누수가 심해졌고, 배가 늦어 역풍을 만났다.

3월 31일 파월 의장의 매파적인 연설이 나오면서 금리 인하에 대한 기대감이 사라졌습니다.

4월 1일, 2일 이틀 연속 급락세를 보인 비트코인(비트코인)은 최고 7100만원에서 8% 이상 하락한 6500만원으로 30일 평균 지지선이 무너졌습니다.

일각에서는 금리 인하에 대한 기대감 약화, 미국 채권 금리 상승, 달러 지수 상승, 미국 증시 하락, 비트코인 연계성 등이 영향을 미친 결과라고 말합니다.

그러나 금은 야생마와 같아서 금리 기대감이 약화되고 계속 상승하여 2280 달러를 돌파했습니다. 어떻게 설명할까요?

이미지 src="https://img.jinse.cn/7203981_image3.png">

거시적 표면의 유일한 설명은 연기와 거울입니다. 진실은 거짓 아래에 숨어 있습니다.

미녀는 진주 커튼을 걷어 올리고 눈썹을 깊게 뜨고 앉았다.

그러나 젖은 눈물 자국이 보이는데, 내가 누구를 미워하는지 모르겠다.

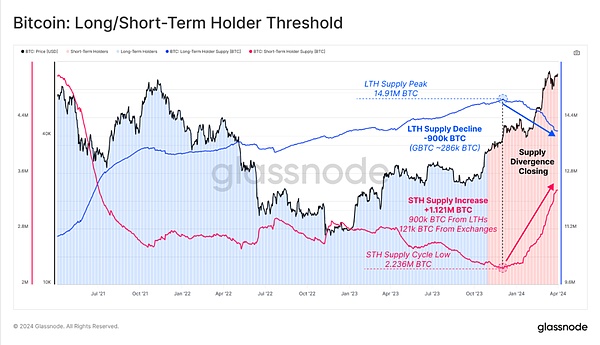

데이터에 따르면 BTC가 4만 칼을 돌파한 2023년 말 이후 LTH(장기 보유자, 155일 이상 보유) 포지션은 꾸준히 감소하고 있는 반면, STH(단기 보유자) 포지션은 반대로 꾸준히 상승하고 있는 것으로 나타났습니다. 이는 오래된 부추가 출하되는 반면 새로운 부추가 들어오고 있음을 보여줍니다. 지난 3~4개월은 두 그룹 간의 포지션 교체가 활발했던 시기였습니다. 아래에서 파란색 곡선은 LTH 포지션, 빨간색 곡선은 STH 포지션입니다:

4만에서 7만까지 BTC가 급등하는 동안, 구 리크는 약 90만 BTC(GBTC ETF를 통해 를 통해 286,000개를 매도했습니다.) 신 리크는 구 리크가 매도한 90만 BTC를 인수하고 거래 플랫폼에서 12만 1,000 BTC를 추가로 조달하는 등 121만 BTC를 누적했다.

GBTC가 ETF로 전환한 이후, 포지션은 전환 전 62만 BTC에서 현재(4월 3일) 32만 9,000 BTC로 3개월 만에 47% 감소했다.

일각에서는 GBTC ETF에서 유출된 물량을 다른 ETF가 모두 흡수했다고 말합니다. 이것은 시장 중립적인 사건이어야 합니다.

그러나 슬프게도 그 설명은 틀렸습니다. 부추의 수중에 있는 돈은 한정되어 있기 때문에 이중 소비를 할 수 없고, 그 돈을 가지고 ETF를 사들여 기존 부추가 버린 자리를 채울 수 없습니다.

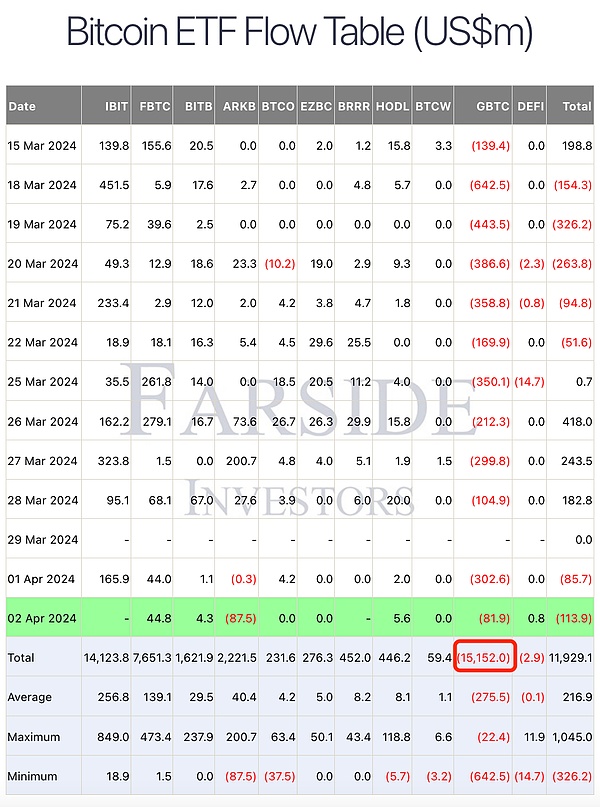

지난 1월 25일, 티치 더 체인은 GBTC ETF에서 2주간 43억 달러가 유출되어 JP모건의 예상치인 30억 달러를 넘어섰다고 지적했습니다. 그리고 4월 2일 현재 GBTC는 150억 달러가 넘는 자금이 유출되었습니다. 아래 표의 데이터를 보세요:

JP모건의 예측이 틀렸다고 말할 수는 없지만, JP모건의 예측도 너무 틀렸다고 말할 수 밖에 없습니다. 실제 출혈량은 이미 예상 출혈량의 5배에 달하고 출혈이 멈출 기미가 보이지 않습니다. 응고 인자 결핍일까요?

질병을 이용하세요. 이것은 순간보다 BTC 출혈을 더 많이 이용하고, 금을 격렬하게 끌어 당겨 자금을 옆으로 끌어들이는 것입니까?

티칭 체인은 JP 모건이 글로벌 금 조작자라고 여러 번 언급했습니다. 이는 일반적으로 비트코인을 배타적으로 취급하고 암호화폐 자산을 배타적으로 취급한다는 것을 의미합니다. 심지어 제이미 다이먼 JP모건 최고경영자(CEO)도 여러 차례 이를 언급했습니다. 예를 들어, "J.P. Morgan CEO: 사토시가 다시 나타나 모든 비트코인을 삭제할 것이다"와 같은 글에서 확인할 수 있습니다.

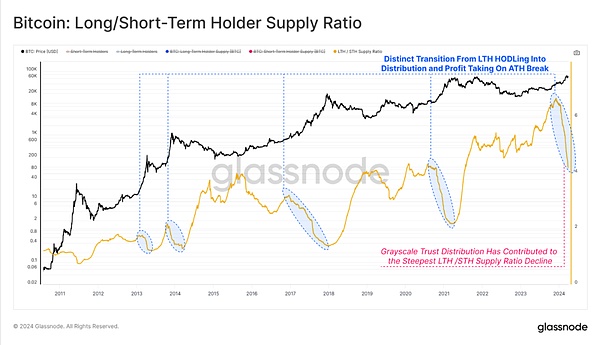

그리고 이번에도 상승장에서 포지션을 줄이는 오래된 거머리의 행동은 이전의 모든 사이클과 다르지 않습니다. 다만 이번 매도세가 더 빠르고 폭력적이었다는 점이 다를 뿐입니다. 그 이유는 당연히 GBTC에서 유출된 자금 덕분입니다. 아래 차트를 참고하세요(주황색 곡선이 LTH 포지션):

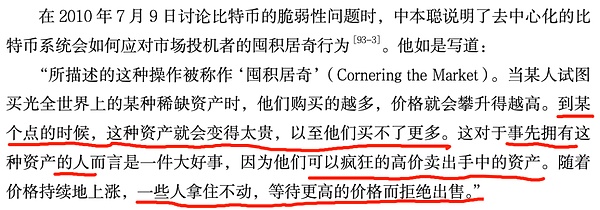

나카모토 사토시는 2010년 7월 9일, 한때 일각에서 제기된 ETF가 BTC를 모두 매입할 것이라는 우려에 대해 이에 대해 이야기한 바 있습니다. 티치체인의 비트코인 역사(https://leanpub.com/history-of-bitcoin)의 18장, 인용문 93에 따르면 당시 사토시 나카모토는 다음과 같이 말했습니다:

단순히 말해, 사토시 나카모토의 의미는 세 가지입니다: 첫째, 가격이 점점 더 높아져 ETF를 살 수 없을 정도로 상승할 것이고, 둘째, 초기 코인 사재기꾼들은 상승장에서 팔아서 차익을 취할 수 있으며, 셋째, 장기적으로 강세인 사람들이 여전히 많아서 팔지 않을 것이라는 것입니다.

그레이스케일은 2022년 약세장에 진입한 이후 마이너스 프리미엄으로 전환되었습니다. 2022년 말에는 한때 -50%에서 -60%까지 과장되어 있었습니다. 이는 반값 세일에 해당하는 가격입니다. 일련의 티치체인 내부자들에 따르면 이러한 현상은 2023년 3분기까지 계속되었으며, GBTC의 프리미엄은 좁혀지긴 했지만 여전히 마이너스 프리미엄을 유지하고 있습니다. "데이터에 따르면 회색 GBTC에는 더 이상 프리미엄/할인 혜택이 없습니다. "

신탁의 벽으로 인해 2020~2021년에 차익거래를 활용하기 위해 플러스 프리미엄을 사용했던 기관들은 파산하여 무력화되었습니다. 이들의 파산으로 지난 2년간 마이너스 프리미엄으로 과감하게 바닥을 친 기관들에게 혜택이 돌아갔습니다.

할인 매수는 일종의 무위험 레버리지와 유사합니다. 다른 사람이 당신을 대신해 위험을 감수하는 것입니다. 50% 할인된 가격에 매수하면 수익은 두 배가 되고 위험은 절반으로 줄어듭니다.

우리가 할인되지 않은 가격으로 다른 ETF로 GBTC가 유출되는 것을 중립적인 이벤트라고 생각한다면, 할인된 가격으로 GBTC가 유출되는 것은 중립적인 이벤트가 아니라고 티칭 체인에서는 그렇게 생각합니다.

50% 할인 판매로 인해 1 BTC를 구매했던 자금이 2 BTC를 구매하게 됩니다. 그렇다면 고점에서 팔아서 1개를 더 얻는 것은 중립적인 것이 아니라 마이너스 프리미엄입니다.

GBTC 마이너스 프리미엄은 한때 절반까지 떨어졌습니다. 이제 GBTC 유출도 거의 절반으로 줄었습니다. 중립적인 학점이라는 의미에서 볼 때, 티칭 체인은 GBTC 손실의 절반 이상이 마이너스 요인을 해소한 것으로 볼 수 있으며, 그 다음에는 GBTC가 시장에 미치는 영향이 실제로는 중립적일 수 있다고 생각합니다.

우리는 LTH의 주기적인 매도 및 매집 차트 라인을 보아왔으며, 장기 보유자는 항상 상승장에서 상승하는 동안 포지션을 줄였다가 하락장에서 하락하는 동안 포지션을 늘리는 것을 보았습니다. 사실, 하락하는 과정에서 포지션을 추가하는 것이 아니라, 상승하는 과정에서 매도한 구파를 인수한 신파가 하락하면서 구파가 되는 것입니다.

해마다 꽃은 비슷하지만 해마다 사람은 달라진다.

스테이블코인 인프라 제공업체 WSPN(월드와이드 스테이블코인 결제 네트워크)이 오늘 싱가포르에서 열리는 토큰2049 컨퍼런스에서 개최될 "스테이블 라이즈" 부대 행사의 세부 프로그램과 게스트 라인업을 공식 발표했습니다.

JinseFinance엘론 머스크는 SpaceX가 2026년에 스타십 로켓을 타고 화성으로 첫 번째 임무를 발사할 계획이라고 발표했습니다. 또한 머스크는 화성에 터미너스라는 이름의 도시를 건설할 것이라고도 말했습니다.

XingChi

XingChi2023년 홍콩은 웹3.0 산업 발전에 유리한 일련의 정책을 도입했으며, 골든 파이낸스는 홍콩의 규제 조치를 다음과 같이 정리했습니다.

JinseFinance판사는 SBF의 선고 연기 요청을 거부하고 준비 시간을 더 달라는 변호인의 호소에도 불구하고 그의 법적 절차 일정을 유지했습니다.

Kikyo

Kikyo지속 가능한 Web3 SG 2023은 싱가포르 핀테크 페스티벌의 부대 행사 중 하나입니다.

Olive

Olive Coinlive

Coinlive Coinbase는 Layer-2가 메인넷 출시가 임박한 "제네시스 창"을 향해 여전히 구축 중이라고 말했습니다.

BlockworksCoinlive

BlockworksCoinlive MiamiWeb3 Summit은 자세한 의제와 더 많은 유명 연사를 발표합니다.

Miami Web3

Miami Web3이 거대 은행은 엘살바도르가 현재 직면한 위기에도 불구하고 앞으로 1년 동안 부채 상환 문제에 직면하지 않을 것이라고 추정했습니다.

Cointelegraph

Cointelegraph