사이버콩즈, 에칭 열풍 속에 비트코인 룬 에어드랍 계획 공개

사이버콩즈는 비트코인 룬 에어드랍을 준비하며 프로메테안 보유자에게 보상을 제공하고 이더리움에서 비트코인으로의 마이그레이션을 목표로 하고 있습니다. 룬 토큰 도그-고-투-더-문 출시가 궤도에 대한 힌트를 제공합니다. 창립 멤버인 헨리 더 그레이프가 초기 룬 확보 및 에어드랍 전략에 대한 인사이트를 공유합니다.

Edmund

Edmund

저자: Tanay Ved & Matías Andrade 출처: Coin Metrics 번역: Good Oba, Golden Finance

이번 네트워크 프로필 특별판에서는 2024년 1분기에 디지털 자산 산업을 형성한 주요 사건들을 데이터 중심으로 되돌아봅니다. 2024년 1분기

출처: 코인 메트릭스 기준금리

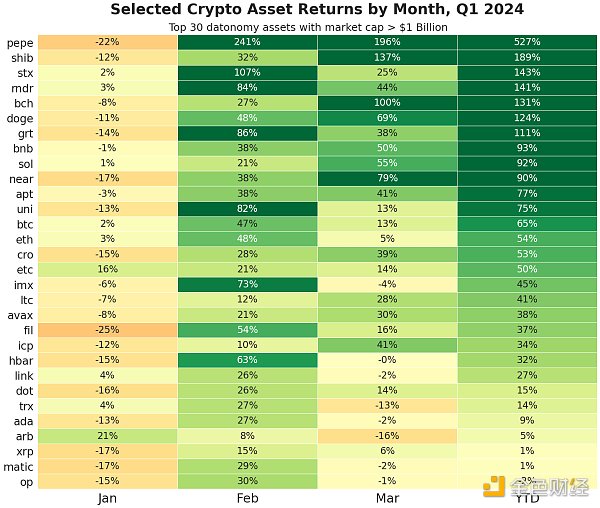

2024년 1분기, 미국에서 비트코인 현물 거래소 거래 상품을 마침내 승인하기 위한 10년간의 노력에 힘입어 디지털 자산의 시장이 크게 성장했습니다. 지난 몇 분기 동안 암호화폐 시장에 만연한 불확실성과는 대조적으로, 1분기는 업계에 전환점이 되었습니다. 이 기간 동안 디지털 자산의 총 시가총액은 다시 한 번 2조 달러를 넘어섰으며, 비트코인(BTC)은 전년 대비 66% 상승한 73,000달러로 사상 최고치를 기록했습니다.

이 같은 모멘텀은 솔라나(SOL +92%), 니어(NEAR +90%) 같은 레이어 1 블록체인과 페페(PEPE +527%), 렌더 네트워크(RNDR +141%) 등 다양한 다른 암호화폐 자산 및 분야에도 반영되고 있습니다. 네트워크(RNDR +141%) 및 AI와 컴퓨팅 애플리케이션을 결합한 기타 프로젝트에 투자했습니다. 또한, 다양한 형태의 도구, 인프라, 애플리케이션이 결실을 맺으며 블록체인 생태계 전반에 걸쳐 혁신과 낙관론을 불러일으키고 있습니다. 아래에서 2024년 1분기에 디지털 자산 환경을 형성할 주요 트렌드를 살펴보세요.

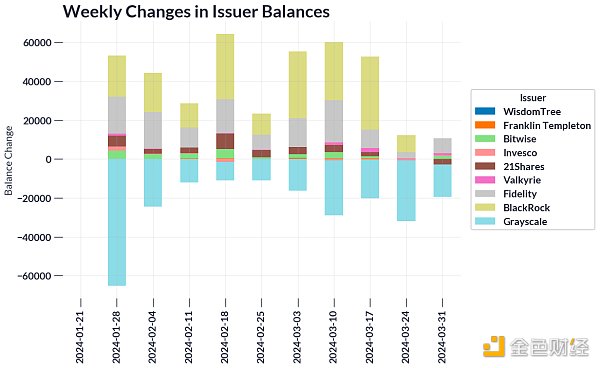

비트코인 현물 ETF의 출시는 분기 중 디지털 자산 시장의 중요한 촉매제 역할을 했으며, 많은 기대를 모았던 이벤트로 비트코인에 대한 접근성을 넓혔습니다. 이러한 발전은 소매 투자자와 기존 투자자 모두를 매료시켰으며, 이들에게 가장 큰 디지털 자산에 접근할 수 있는 경쟁력 있는 비용과 수수료 구조를 갖춘 친숙한 투자 수단을 제공했습니다. 블랙록과 피델리티 같은 거대 기업을 포함한 11개 발행사가 경쟁에 뛰어들었고, 이번 출시는 디지털 자산에 대한 폭넓은 수용을 의미합니다.

출처: 코인 메트릭스 ATLAS 코인 메트릭스 ATLAS

비트코인의 거래소 거래 상품에 대한 강력한 수요와 전례 없는 자본 유입은 많은 사람들을 놀라게 했습니다. 출시 이후 단 한 분기 만에 약 120억 달러가 유입되어 현재 비트코인 공급량의 약 4%를 보유하며 역사상 가장 빠르게 성장하는 ETF가 되었습니다. 11개 발행사 중 블랙록의 IBIT는 출시 이후 약 25만 비트코인(약 170억 달러)을 모으며 확실한 승자가 되었고, 다른 여러 발행사도 시장 점유율을 높여가고 있습니다. 반면, 그레이스케일의 GBTC는 수수료 인상과 제네시스 및 FTX 파산의 영향으로 상당한 자금 유출이 있었습니다.

투자 흐름은 때때로 변동성이 있었고, 비정상적으로 높은 거래량을 보인 날도 있었지만, 비트코인 현물 ETF의 출시가 디지털 자산 시장 전반의 광범위한 랠리를 뒷받침한 것은 의심할 여지가 없습니다. 1분기에는 시장에서 이러한 상품에 대한 강력한 수요를 엿볼 수 있었지만, 참여자들은 파생상품 기반 ETF가 출시되면 지속적인 매력과 영향력을 확인하고자 할 것입니다.

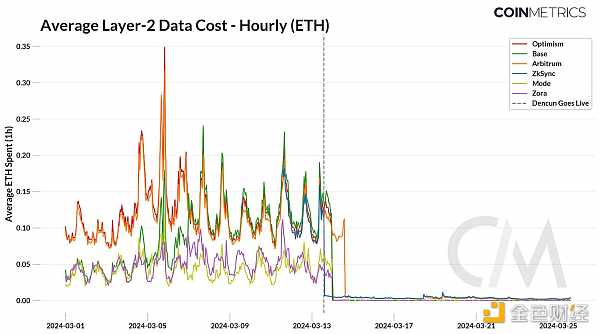

3월 13일 덴쿤 하드포크가 성공적으로 완료됨에 따라 이더는 로드맵에서 또 하나의 중요한 이정표를 달성하며 주요 인프라 업그레이드를 완료했습니다. 를 완료하여 블록체인의 확장성을 개선했습니다. 이 업그레이드는 네트워크 혼잡 기간 동안 높은 거래 비용에 직면했던 이더 사용자뿐만 아니라, 처리된 오프체인 데이터를 저장하거나 결제하는 과정에서 결국 이더의 레이어 1로 반환되는 비용 상승에 직면했던 레이어 2(L2) 솔루션에서도 기대했던 것이었습니다. 하지만 이제 이더 블록체인에서 EIP-4844를 통해 도입된 "블롭"을 사용할 수 있게 되었습니다. 그러나 EIP-4844를 통한 '블롭'의 도입은 이러한 병목 현상을 완화하고 모든 이해관계자를 위해 네트워크의 경제성을 개선할 수 있는 토대를 마련했습니다.

출처: 코인 메트릭스 네트워크 데이터 프로, 덴쿤 메트릭스

출처 출처. "text-align: left;">EIP-4844는 데이터 "블롭" 공간을 생성하여 이더의 확장성 문제를 해결합니다. 블롭은 콜데이터보다 더 효율적인 데이터 저장 형태이며, 레이어 2는 블롭 공간을 사용하여 데이터 가용성 및 결제 레이어 역할을 하는 이더리움의 레이어 1에 트랜잭션을 정산할 수 있습니다. 업그레이드 이후 3월 31일 기준으로 네트워크는 209,000개 이상의 블롭을 처리했습니다. 이는 영구적으로 저장되는 콜데이터와 달리 약 18일 동안 저장할 수 있는 블롭을 사용하는 새로운 유형의 거래인 '블롭 트랜잭션'을 통해 가능했으며, 블롭의 일시적인 특성 덕분에 보다 효율적인 방식으로 사용할 수 있게 되었습니다. 블롭의 일시적인 특성 덕분에 훨씬 저렴한 비용으로 가격을 책정할 수 있어 L2의 데이터 가용성(DA) 비용을 크게 절감할 수 있습니다.

Arbitrum, Optimism, ZkSync를 비롯한 여러 롤업에서 업그레이드 직후 블롭을 도입하기 시작했고 데이터 비용이 급격히 떨어졌습니다. 비용이 크게 감소했습니다. 평균 비용(즉, 해당 L2 시퀀서(L2에서 트랜잭션을 시퀀싱 및 처리하고 결제를 위해 L1에 제출하는 역할을 담당함)이 0.15 ETH에서 약 0.0005 ETH로 급격히 감소하여 사용자 거래 비용이 60~90% 감소한 것으로 해석할 수 있습니다. 탈중앙화 거래소(DEX)와 같은 애플리케이션을 통해 비용이 절감되고 거래량이 증가하면 L2는 더 높은 마진으로 이익을 얻을 수 있습니다.

출처: 코인 메트릭스 ATLAS

이런 맥락에서 네트워크 수요가 블롭 수수료 가격의 역학 관계에 미치는 영향은 모니터링해야 할 중요한 지표가 될 것입니다. 4844는 EIP-1559와 유사한 방식으로 운영되는 새로운 블롭 가스 시장을 생성하며, 수수료는 수요와 공급에 따라 달라집니다. 현재 네트워크의 블록당 블롭 수는 3개, 최대 6개가 목표입니다. 따라서 한 블록의 블롭 수가 이 목표를 초과하면 블롭의 기본 수수료가 증가합니다. 이러한 일이 몇 번 발생했으며, 이는 네트워크가 블롭 공간을 많이 사용하는 상황에서 스트레스 테스트를 하는 것이 중요하다는 것을 증명합니다. 예를 들어 코인베이스의 L2 베이스는 솔라나를 휩쓴 암호화폐 열풍이 베이스까지 확산되면서 거래 수수료가 급등했습니다.

또한 3월 27일에는 블롭 데이터 비문("블롭스크립션")의 유입으로 인해 시간당 평균 블롭 수수료가 사실상 무료였던 것이 시간당 60달러 이상으로 치솟았습니다. USD. 이러한 블롭 활동의 증가는 이더넷 네트워크의 블록 수 감소로 이어졌습니다. 따라서 롤업 도입과 블롭 용량이 증가함에 따라 수수료 역학 및 네트워크 상태를 모니터링하는 것이 중요해질 것입니다. 초기 몇 가지 문제에도 불구하고 Dencun 업그레이드가 사용자, 롤업 및 애플리케이션에 대한 접근성을 향상시킨다는 것은 분명합니다.

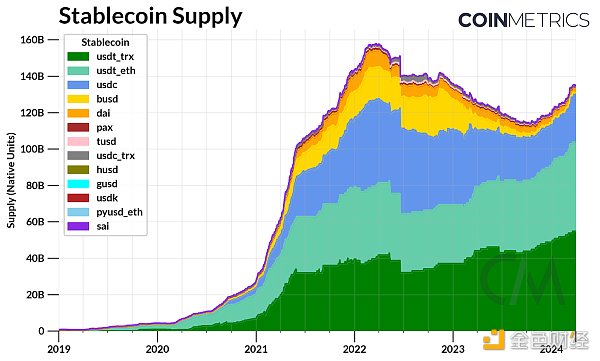

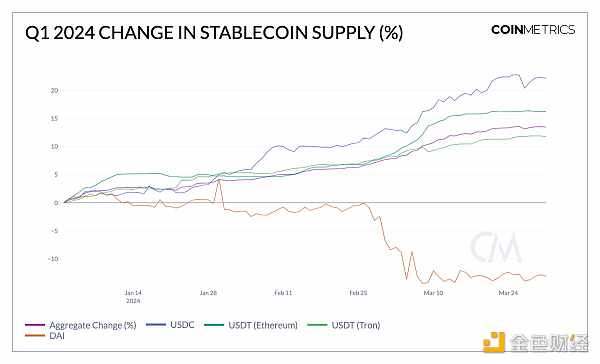

스테이블코인도 1분기 디지털 자산 시장의 밸류에이션이 상승하면서 확장을 재개했습니다. 미국 달러에 연동된 스테이블코인의 공급량은 1,350억 달러를 돌파했으며, 분기 동안 13.5%의 누적 성장률을 기록했습니다. 스테이블코인 거물 테더(USDT)의 유동성은 1,000억 달러를 돌파했으며, 이더리움 네트워크의 유동성은 16%, 트론 네트워크의 유동성은 11% 증가했습니다.Circle의 USDC는 1분기 공급량이 22% 증가한 270억 달러로 작년 지역 은행 위기 때와 비슷한 수준을 기록하며 순조로운 출발을 보였습니다. 중앙화된 거래소의 거래량은 항상 USDT가 압도적으로 많았지만, 유동성이 개선되면서 현물 시장에서도 USDC 쌍의 점유율이 증가하고 있습니다. 이 외에도 팍소스 발행 BUSD의 비활성화와 디지털 자산에 대한 전반적인 수요 증가도 이 두 주요 스테이블코인의 시장 점유율 증가를 부분적으로 설명합니다.

출처: 코인 메트릭스 네트워크 데이터

한편, 1분기 메이커다오 토큰의 공급량은 13% 감소한 32억 개를 기록했습니다. 미국의 금리가 최고치에 가까워지면서 암호화폐 담보 대출 수익에 대한 수요가 다이 담보의 대부분을 차지하는 미국 국채의 수익률 매력보다 더 커졌습니다. 파생상품 시장에서 이더리움 및 무기한 선물 포지션을 담보로 하는 에테나의 USDe와 같은 고수익 신규 진입자들과의 경쟁도 생태계 전반의 금리 변동에 영향을 미쳤습니다. 메이커는 다이의 수요 충격을 방지하고 준비금 유동성을 개선하기 위해 다이 저축률을 5%에서 15%로 인상하여 다이 채택을 장려했으며, 이러한 요인으로 인해 탈중앙 금융 시장 전반의 스테이블코인 금리가 15%에 근접할 정도로 급등하여 생태계 전반의 차입 및 레버리지 비용이 상승했습니다.

코인 지표 공식 생성기

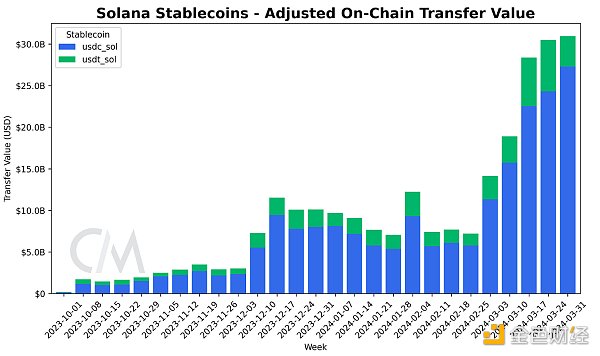

유동성이 증가함에 따라 스테이블코인 환경은 더욱 다양해지고 있습니다. 예를 들어, 올해 초 페이팔의 PYUSD는 1월 이후 공급량이 28% 감소했고, 소시에테제네랄의 유로화 지원 발행인 EURCV, Aave의 GHO와 같은 프로토콜 네이티브 스테이블코인도 어려움을 겪었습니다. 최근에는 '블랙록 USD 기관 등급 디지털 유동성 펀드'(BlackRock USD Institutional Grade Digital Liquidity Fund "라는 이더리움 기반 토큰화 머니마켓 펀드가 출시되었습니다. 이러한 상품은 담보와 위험 측면에서 다양할 뿐만 아니라 금융 기관과 탈중앙 금융 프로토콜을 포함한 다양한 발행자가 발행합니다. 또한 스테이블코인 발행 및 전송량은 솔라나와 같은 레이어 1 네트워크뿐만 아니라 트론과 이더리움의 레이어 2 네트워크까지 확장되어 생태계 전반에서 사용되고 있음을 보여줍니다.

1분기를 마무리하면서 디지털 자산 분야는 큰 성장과 주요 발전을 경험하며 점점 더 성숙하고 다양한 시장이 형성되고 있음을 알렸습니다. 시장에 만연한 투기와 과열에도 불구하고 비트코인 현물 ETF 출시부터 인프라 업그레이드, 레이어 1 및 레이어 2 생태계 도입에 이르기까지 여러 방면에서 진전이 있었으며, 더 넓은 접근성과 혁신적인 사용 사례를 위한 토대를 마련했습니다.

1분기에는 SBF의 선고와 함께 시장 분위기도 크게 바뀌었고, 업계를 뒤덮었던 그림자에서 벗어나고 있습니다. 앞으로 디지털 자산 산업에 영향을 미칠 수 있는 다양한 개발이 진행되고 있습니다. 미국 증권거래위원회(SEC)의 코인베이스 소송 재개, 이더리움 ETF의 출시 가능성, 다가오는 비트코인의 네 번째 반감기 등은 분명 참여자들을 긴장하게 만들 것입니다.

사이버콩즈는 비트코인 룬 에어드랍을 준비하며 프로메테안 보유자에게 보상을 제공하고 이더리움에서 비트코인으로의 마이그레이션을 목표로 하고 있습니다. 룬 토큰 도그-고-투-더-문 출시가 궤도에 대한 힌트를 제공합니다. 창립 멤버인 헨리 더 그레이프가 초기 룬 확보 및 에어드랍 전략에 대한 인사이트를 공유합니다.

EdmundBTCFi는 아직 초기 단계에 있습니다. 2019~2020년 유니스왑이 탄생하기 전 이더 디파이로 시계를 돌리는 것과 같으며, 기회는 많을 것입니다.

JinseFinance

JinseFinance메타 프로토콜인 룬 프로토콜은 그 자체로 토큰이 아니며, 케이시가 팟캐스트에서 말한 것처럼 "사람들이 비트코인에서 똥코인을 만드는 곳"이라고 할 수 있습니다.

JinseFinance룬이 출시됩니다! 온체인 가격이 치솟을 것입니다! 지갑은 어떻게 준비하나요?

JinseFinance연결 수익을 보수적으로 계산하면 약 $10,000이며, 보수적이지 않은 관점에서 보면 총 수익은 약 $30,000입니다.

JinseFinance지난 한 해 동안 웹3.0의 가장 큰 이슈는 비트코인 상의 각 사토시에 고유 일련번호를 부여하는 기술인 오디널스에서 시작된 인스크립션 생태계가 폭발적으로 성장한 것입니다.

JinseFinance이 글에서는 룬 프로토콜과 생태계에 대해 자세히 살펴보고 향후 생태계에 대한 전망을 제시합니다.

JinseFinance대부분의 룬 투기꾼들은 주로 에어드랍 채굴에 관심이 있으며 프로토콜의 작동 방식에 대해서는 거의 알지 못합니다. 하지만, 조금이라도 알고 계신다면 저와 함께 룬의 토끼굴로 뛰어들어 알아보시기 바랍니다.

JinseFinance오늘날 BTC L1에서 가장 강력한 프로토콜인 오디널스와 아토믹스가 아무도 주목하지 않을 때 탄생했다면, 룬스는 업계의 주목을 한 몸에 받으며 출시되었습니다.

JinseFinanceJinseFinance