GPU 市场迎转折?专家:NVIDIA H100 租赁价格暴跌至每小时2美元,需求为何骤降

AI 新创公司 Featherless.Ai 创办人 Eugene Cheah 最近撰文指出,NVIDIA 旗舰级 AI 芯片 H100 GPU 的租赁价格从最高峰的每小时 8 美元暴跌至 2 美元左右。文章分析了这一价格下降背后的多重因素,包括市场供需变化和技术发展。

Weiliang

Weiliang

저자: 예 카이, 출처: 예 카이 Q

RWA의 핵심인 "통제 가능한 자산, 신탁 자산 관리"에 초점을 맞춰 RWA 신탁 자산 관리를 설계했습니다. 우리는 홍콩 규정을 준수하는 RWA 상품 설계에 참고가 되고 역외 RWA 토큰화 설계에도 적용할 수 있는 RWA 신탁 자산 관리(TAM) 상품에 대한 일반 프레임워크를 설계했습니다.

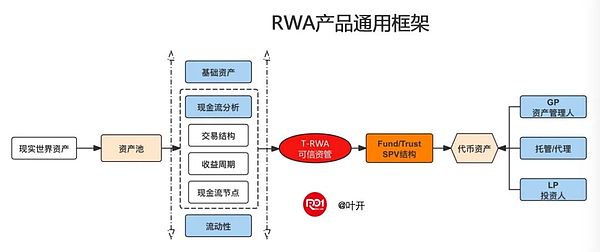

일반 프레임워크는 그림에 표시되어 있으며 자산 풀링, 구조화, 자산 토큰화 및 메자닌, 토큰화된 자산, 관리의 6가지 부문으로 나뉩니다.

(그림 1) RWA 상품의 일반적 프레임워크

메자닌 구조는 일반적으로 펀드 또는 신탁의 SPV이며, 이것이 RWA 신탁 자본 운용의 핵심입니다. 홍콩 규정을 준수하는 RWA를 위한 펀드 형태이든, 스마트 컨트랙트와 프로토콜로 코딩된 역외 토큰화 신탁 SPV 형태이든 간에

이 메자닌은 O2O인 오프체인2온체인으로, 분리된 동시에 연결되어 있습니다. 메자닌의 의의는 자산을 분리하는 것이며, 실물자산의 경우 직접 토큰화가 실물자산을 해결할 수 없고 가상자산은 100% 매핑할 수 없는 상황에서 메자닌의 존재는 매우 의미가 있으며, RWA는 금융상품의 메자닌, 웹3.0의 직접 토큰화는 메자닌 코드와 계약입니다. 메자닌의 신탁 관리자는 인가된 규제와 업계 규범에 따라 전통적인 방식으로 자산 관리 및 운영을 수행하며, 금융 기관의 신용 및 규제 제약을 사용하여 자산의 O2O 관리를 달성합니다.

기본 자산 풀, 현금 흐름 분석, 프로그래밍 가능한 SPV(현금 흐름, 신용 강화, 수탁), 신뢰할 수 있는 자산 관리자, 유동성 인센티브 등 여러 핵심 요소가 RWA 상품 설계의 프로토타입을 구성합니다.

RWA의 주요 요소는 자산 패키지의 기초 자산입니다. RWA의 기본 자산은 더 이상 부동산과 같은 전통적인 물리적 자산이 아니라 디지털 및 블록체인 신뢰 자산이거나, 실제 물리적 자산을 원자 단위로 재구성한 블록체인에서 탄생한 기본 자산일 수도 있고, 더 나아가 결합될 수도 있습니다. 실제 실물 자산은 자산 실사 및 검증, 데이터 업로드, 자산 풀링 등의 인프라 조건을 통과해야만 체인의 기초 자산이 되어 RWA 자산 풀에 진입할 수 있으며, 풀의 기초 자산은 지속적이고 안정적인 현금 흐름을 생성할 수 있거나 생성할 수 있는 자산이어야 합니다.

체인의 물리적 자산 데이터, 풀의 자산 등에는 일련의 자산 프로토콜이 필요하며, RWA 자산 프로토콜 체인을 기반으로 실제 물리적 자산은 체인에서 다양한 유형의 RWA 기본 자산으로 변환되어 체인에서 자산 토큰화, 대출, 보험, 소득 상품 및 기타 디지털 금융 시나리오의 기반이 될 것입니다. 자산.

기본 자산은 명확한 재산권을 가져야 하며, 이는 자산 기반 가치평가의 가장 기본적인 전제 조건 중 하나입니다. '소유권', '사용권', 나아가 '운영권', '임차권', '저당권'의 독립적인 분리 여부가 중요합니다. "소유권", "사용권"은 물론 "운영권", "임대권", "저당권", "수익권", "처분권"의 독립적인 분리는 모두 적절한 법적 승인 절차를 거쳐야 합니다. 둘째, 기초 자산은 양도할 수 있어야 합니다. 발기인은 RWA 자산 신탁 자본 관리를 통해 명시 적 또는 암시 적으로 명확한 기초 자산의 소유권을 SPV에 양도해야 할 수 있으며, 법률의이 링크는 결함이있을 수 없으므로 제 3 자 권리 항목 및 기타 제한 사항의 존재를 확인해야합니다.

본질적으로 예상 현금흐름인 RWA 상품의 지분 구조는 주로 현금 흐름 분석을 통해 구성됩니다. 기초자산의 현재 거래 구조, 수익 주기, 거래 구조 수준과 효율성 비용 등 현금흐름 노드, 타임라인 분할의 원래 수익 주기, 현금흐름 발생의 프로세스 노드와 타임 노드 분석, 현금흐름 풀링 방식 등 기초자산의 비즈니스 시나리오와 거래 결제 및 기타 배경에 대한 세부적인 분석이 필요합니다.

실제 많은 실물 자산의 거래 구조는 매우 복잡하고 계층별로 중개되며, RWA 상품 설계는 거래 구조를 최적화하고 중개를 제거해야 하거나 사용자 측 역거래와 같은 파괴적인 설계가 될 수 있습니다.

그리고 수익 주기는 수익 구조에 영향을 미칠 것입니다. 예를 들어 농업 및 가축 사육의 수익 주기는 6-9 개월이며, 먼저 발전한 다음 사육하고 마지막으로 판매하여 정산 할 현금이 있기 전에 새로운 수익 구조를 설계하려면 수익주기를 프론트로드 설계, 선 판매 또는 선 수거가 될 수 있습니까? 또한 새로운 현금 흐름 노드와 현금 흐름 수집 방법, 현금 흐름 노드를 추가로 설계하기 위해 토큰 결제 정산, 청산 및 자동 수집을 설계하는 RWA 신뢰 자산 관리 외에도 현금 흐름 노드를 전면에 배치하여 체인 현금 흐름을 달성합니다.

현금 흐름은 일정한 안정성을 가져야 합니다. 일반 상품 판매 수익, 토지 대부 수익, 광물 자원 개발 수익 등은 현금 흐름이 불안정하기 때문에 RWA 신탁 자산 운용의 기초 자산으로 적합하지 않습니다. 그러나 판매되는 상품이 물, 전기, 가스, 열 등 생필품으로 다운스트림 사용자의 수요가 강력하고 매우 안정적이거나 장기 공급 계약이 체결된 경우 기초자산으로 유동화할 수 있습니다.

둘째, 현금흐름을 예측할 수 있어야 하며, RWA 신용자산 운용은 기본적으로 자산의 미래 현금흐름 수입을 할인하는 것입니다. 따라서 유동화 업무를 수행할 때 전문기관이 기초자산에서 발생하는 미래 현금흐름을 예측하여 투자자가 미래 소득에 대한 합리적인 기대치를 설정할 수 있도록 하고, 신탁 채널을 통해 비특수 현금흐름 자산을 특정 신탁수익권으로 전환하여 기초자산이 자산의 요건에 부합하도록 하는 것이 필요합니다.

소득권의 가장 일반적인 유형은 부동산 임대수익권으로, 부동산 소유자가 부동산을 임대하여 발생하는 소득을 투자자에게 이전하는 것입니다. 이는 일별 또는 주별 임대 수익으로 나눌 수 있는데, 이는 간단하고 직관적인 방법으로 1m2에 해당합니다. 임대 수익에는 임대료 또는 연금과 같은 단순 임대 수익이 포함되며, 자산 통과를 통해 이자율과 미래 현금 흐름의 우선 순위가 다른 저위험 고정 수입과 고위험 변동 수입을 포함하는 후순위 임대 수익과 같은 복합 임대 수익으로 설계할 수도 있습니다. 복합 리스료 이자 설계는 리스료 이자(예: 고정 수입)의 일부를 투자자에게 분배하는 동시에 자산에 대한 나머지 이자(예: 변동 수입)의 일부를 보유하거나 조건부로 다른 투자자에게 분배할 수 있습니다.

앞에서도 언급했듯이 예상 임대 수익을 기반으로 신탁 채널의 메자닌을 생성하여 임대 수익을 기초 자산의 가치 변동으로부터 분리하고 비지정 임대 현금 흐름 자산이었던 것을 지정 가능한 신탁 임대 지분으로만 전환할 수 있습니다(단순 T-REIT).

RWA의 설계 모델과 자산 유동화 및 리츠의 설계 모델의 가장 큰 차이점은 블록체인의 기술 혁신과 스마트 계약을 최대한 활용하도록 설계되었다는 점입니다. 기술 혁신과 스마트 컨트랙트를 활용하여 메자닌 프로그램 가능 SPV, 즉 블록체인 기반 프로그램 가능 특수목적법인을 가능하게 한다는 것입니다.

디파이 "모기지-대출-유동성-수익" 금융 사업 결합이 블록에서 구현되는 것처럼, 실제 SPV(블록+스마트 컨트랙트+합의 코드)는 RWA 토큰화된 가치 체인에서 프로그래밍 가능한 SPV(블록+스마트 컨트랙트+합의 코드)를 통해 실현됩니다. RWA 토큰화된 가치 체인에서 프로그래밍 가능한 SPV(블록+스마트 컨트랙트+합의 코드)는 "자산+현금흐름+소득 모델+사람"으로서 실제 자산의 온체인 조합을 실현하고, 코드 "SPV"는 지능형 신용 향상(예: 계층화, 담보, 보험 등)을 실현합니다.

펀드의 메자닌과 우선 순위는 기본적으로 하나 또는 여러 개의 리카르도형 계약으로 실현할 수 있습니다. 프로그래머블 SPV의 핵심 설계 아이디어는 블록체인 블록을 통해 RWA 자산 보유 후 토큰화된 자산 요소의 집계와 재구조화를 가능하게 하여 오프체인 SPV를 대체하고 진정한 온체인 네이티브 토큰화 구조를 가능하게 하는 것입니다. 프로그래밍 가능한 SPV의 또 다른 핵심은 구성 가능성으로, 서로 다른 RWA 자산의 SPV를 결합하여 레고 파이낸스(레고 머니)를 실현할 수 있습니다.

RWA 자산의 토큰화를 위한 설계 모델에는 자산 관리 핵심인 토큰 자산 관리자가 있어야 하는데, 이는 RWA 자산의 토큰화를 위한 커스터디 풀입니다. 토큰화의 에스크로 풀. 이는 합의 알고리즘, 플랫폼 패스, 스마트 컨트랙트, 프로그래밍 가능한 코드 등을 통해 다양한 RWA 토큰 자산, SPV 및 분배 메커니즘, 정보 공개 등을 관리하며, 향후에는 점차적으로 DAO 분산 자율성을 달성할 수 있습니다. 다만 초기에는 여전히 전통 금융의 전통적인 운용사(GP), 수탁자(Trust) 등을 통해 관리와 운영을 맡겨야 할 수 있으며, 성숙 단계에서는 신뢰와 코딩이 가능한 관리가 실현될 것입니다.

토큰 자산 관리자는 RWA 토큰 자산의 발행, 가격 책정, 투자, 거래, 청산을 하나의 매니저에서 하나의 통합 프로토콜로 처리하는 원스톱 커스터디언입니다. 또한 기초 자산과 프로그래밍 가능한 개발, 리스크 관리의 일관성, 시스템, 자산, 프로토콜 등 다양한 관점에서 포트폴리오 시너지를 달성하기 위해 RWA 자산의 결합성을 관리합니다.

기존 자산 유동화 설계와 달리 RWA 자산 토큰화는 토큰화의 특성을 활용하여 유동성을 강화할 수 있습니다. 새로운 토큰 인센티브를 통해 투자자들이 유통시장에서 지속적으로 RWA 자산 토큰을 투자하거나 거래할 수 있도록 하여 더 많은 유통시장 유동성을 촉진하며, 이는 블록체인과 스마트 컨트랙트를 기반으로 RWA 자산 토큰화가 혁신할 수 있는 고유한 유동성 인센티브입니다.

유동성 인센티브는 Defi의 "유동성 채굴"과 유사하며, 본질적으로 다단계 분배입니다. 이는 원래의 RWA 자산 토큰화 수익 기준에 영향을 미치지 않으며, 가치 교환에 대한 2차 시장 유동성 참여에 더 나아가 투자자는 부동산 패스 배당금의 원래 수입을 계속 누리는 동시에 새로운 유동성 패스를 얻을 수 있으므로 다단계 분배와 유동성 가치 교환을 실현할 수 있습니다.

주식 기반이었던 일부 기초자산을 분할하고 계층화하면 유동성이 촉진되고 가격 변동성이 커지며, 가격 변동성에 따른 스프레드는 더 많은 유동성으로 이어져 차익거래의 여지가 생깁니다. 예를 들어 부동산을 예로 들어보면, 부동산 RWA 자산은 더 이상 풍부한 대형 자산이 아니라 파편화된 소형 자산으로 투자자, 매수자, 매도자, 마켓 메이커 사이에 복잡한 유동성 시장이 형성되고, 장기 투자자는 가격보다는 안정적이고 지속 가능한 수익을 고려하고, 단기 투자자는 스프레드와 차익거래를 고려하지만 부동산의 상대적으로 안정적인 수익 특성으로 인해 점차 단기 투자자 투자자들이 점차 이탈할 것입니다.

물론 실제 RWA 프로젝트는 유연하게 사용해야하며, 현재 중개 거래소의 협력, 프로젝트 컨설팅의 일반적인 시작은 암호화 된 부채 발행의 관점에서 프로젝트 측의 주요 신용 또는 프로젝트 측의 발행자를 어떻게 볼 수 있습니까? 자산 패키지의 수익률은 어떻습니까? 현금 흐름은 어떤가요? 보증 또는 신용 강화 수단은 무엇인가요? 먼저 실현 가능한지 여부를 판단하고, 가능하다면 추가 분석을 진행합니다. 위험가중자산 상품 프레임워크는 위험가중자산의 질서 있는 개발을 촉진하기 위한 참고 및 지침으로만 사용됩니다!

AI 新创公司 Featherless.Ai 创办人 Eugene Cheah 最近撰文指出,NVIDIA 旗舰级 AI 芯片 H100 GPU 的租赁价格从最高峰的每小时 8 美元暴跌至 2 美元左右。文章分析了这一价格下降背后的多重因素,包括市场供需变化和技术发展。

Weiliang2024년 1월, 해커 에릭 카운슬 주니어는 SIM 스와핑 기술을 사용하여 SEC의 X 계정을 탈취하고 가짜 비트코인 ETF 승인을 게시하여 비트코인 가격 급등을 일으켰습니다. 그는 2024년 10월에 체포되어 신원 도용 및 사기 혐의로 기소되었습니다.

Joy

Joy트럼프의 펜실베니아 유세에서 엘론 머스크는 "정부 효율성 부서"를 이끌 것이냐는 질문을 받았습니다. 그는 "네, 총독님"이라고 대답했고, 도지코인은 10% 이상 급등한 0.1344달러를 기록하면서 우연인지 전략적 움직임인지에 대한 추측을 불러일으켰습니다.

Kikyo

Kikyo펜 엔지니어링 연구원들은 탈옥을 통해 AI 지원 로봇의 심각한 취약점을 발견하고 유해한 행동을 방지하기 위한 표준 안전 프로토콜을 우회하는 알고리즘을 개발했습니다. 이는 중요한 질문을 제기합니다: 로봇의 행동이 정당한가, 아니면 안전에 위험을 초래하는가?

Catherine

Catherine월드코인은 '월드'로 브랜드를 변경하고 월드 ID 자격증명 프로그램과 신원 확인을 위한 업그레이드된 오브 디바이스 등 새로운 이니셔티브를 출시했습니다. 이 프로젝트는 많은 관심을 불러일으켰지만, 특히 개인정보 보호에 대한 우려와 최근 리더십을 둘러싼 논란으로 인해 신뢰 문제가 남아 있어 시장의 반응이 엇갈리고 있습니다.

Weatherly

Weatherly미국 재무부는 인공지능과 머신러닝을 활용하여 2024 회계연도에 40억 달러의 부정 지급금을 회수했으며, 이는 전년도의 6억 5,270만 달러보다 크게 증가한 수치입니다. 2028년까지 온라인 결제 사기가 3,620억 달러를 초과할 것으로 예상됨에 따라 재무부와 기타 기관은 사기를 방지하고 납세자의 돈을 보호하기 위한 AI 노력을 강화하고 있습니다.

Anais

Anais沉寂许久的无聊猿猴(BAYC)NFT系列突然迎来价格飙升,地板价大幅上涨。与此同时,Yuga Labs推出全新公链Ape Chain,推动APE代币价格单日暴涨超60%。

Alex

Alex美国证券交易委员会(SEC)加速批准了11只与比特币现货价格挂钩的交易所交易基金(ETF)在纽约证券交易所上市及交易的期权产品。这一举措标志着比特币和加密行业进入主流金融市场的又一重要里程碑。包括富达、ARK、景顺在内的多家大型资产管理公司的比特币ETF已经获得批准,给投资者提供了更多对冲和扩大比特币敞口的机会。

Miyuki

Miyuki中国国家区块链技术创新中心发布了《国家级开放区块链网络技术白皮书》,标志着区块链超大规模应用的全球趋势。国家数据局明确支持上海等地区探索区块链等前沿技术路径。

Weiliang앤드류 테이트는 여러 개의 밈코인의 가치가 폭락하면서 시장 조작에 대한 우려를 불러일으켰습니다. 조사에 따르면 그는 펌프 앤 덤프 사기에 연루되어 많은 투자자가 큰 손실을 입었습니다.

Weatherly