암호화폐 커뮤니티가 엘론 머스크에게 가짜 사토시 엑스 계정을 없애라고 요구하면서 압력이 커지고 있습니다.

최근 X에 올라온 한 게시물은 암호화폐 커뮤니티의 지지를 얻으며 일론 머스크에게 비트코인 창시자 사토시 나카모토라고 주장하는 프로필에 대해 조치를 취할 것을 촉구했습니다.

Catherine

Catherine

출처: 리우 티치 체인

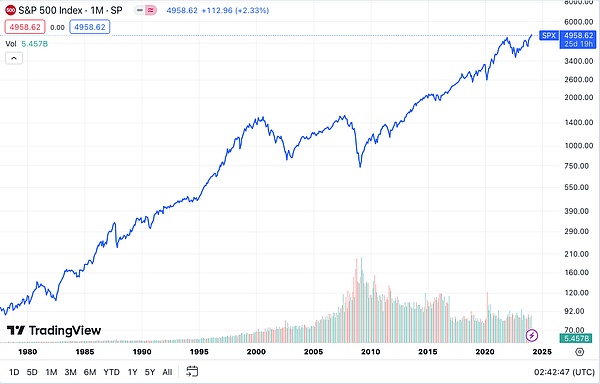

더 이상 설명하지 않고 6개의 차트를 살펴봅시다.

첫 번째 차트는 지난 40년간의 S&P 500 차트, 선형 좌표계입니다.

두 번째 그래프, S&P 500 최근 40년 차트, 로그 좌표계(Y축).

세 번째 차트, 30년 차트, 선형 좌표계.

네 번째 그래프, 30년에 가까운 SSE 지수 차트, 로그 좌표계(Y축).

다섯 번째 차트, 비트코인(BTC) 최근 15년 차트, 선형 좌표계.

6번째 그래프, BTC(비트코인) 지난 15년 차트, 로그 좌표계(Y축).

이미지 src="https://img.jinse.cn/7176346_image3.png">

마지막으로 위 그래프 선은 월별 종가를 연결한 것으로, 한 달 동안의 상승과 하락의 기복이 숨겨져 있습니다. 예를 들어 비트코인의 경우 2017년 12월은 그래프 선에서 13,888 칼입니다. 그러나 실제로는 그 달의 최고 가격이 19,800 칼까지 치솟은 적이 있습니다. 긴 위쪽 그림자 선, 알 수 없는 수의 버스트 포지션과 서 있는 흐느낌의 높은 픽업 뒤에 비바람이 불면서 모두 날아갔습니다.

금융 시장과 개개인의 슬픔과 기쁨은 소통하기를 원하지 않습니다. 투기의 대상은 대수적 시공간에 사는 생명체입니다. 인간은 선형 시공간에 사는 생물입니다. 전자의 입장에서 1에서 10으로, 또는 10에서 1로 가는 것은 후자의 입장에서 1에서 2로, 또는 2에서 1로 가는 것에 불과합니다.

발행량 증가를 통제할 수 있는 궁극적인 권한을 가진 중앙은행은 시장 안정화(구제금융)에 대한 도덕적 책임이 있습니다. 울타리에 앉아있는 사람들은 돈을 돌리고 꾸준한 수익을 얻습니다. 투기꾼들은 돈을 벌다가 손해를 보면 구제금융을 요청합니다. 시장을 구해야 할 책임이 있는 주체가 여론의 압박에 못 이겨 더 많은 돈을 찍어내어 시장을 구제하는 것은 결국 금융시장 게임에 참여하지 않은 사람들을 포함한 모든 국민들이 시장조성자들의 수확과 투기꾼들의 이윤에 대한 대가를 지불하게 하는 것이다.

미국 주식은 급진주의다. 증권거래위원회는 증권 금융의 문을 통제할 권한을 갖고 있고, 연방준비제도이사회는 구조의 책임을 지고 있다. 미국 주식 상장 기업은 방관하고 있고, 미국 주식 투자 기관은 수익을 내고 있으며, 연준은 시장을 구제하기 위해 달러를 과도하게 발행하고 있습니다. 모두가 돈을 벌고 있는 것처럼 보이는데 누가 손해를 보고 있을까요? 사실 돈을 돌린 상장기업과 돈을 번 투자기관이 함께 미국 주식에 참여하지 못하지만 미국 달러를 처분할 수 없는 전 세계 대다수의 가난한 사람들을 모두 추수하고 있습니다.

비트코인(BTC)은 보수주의입니다. 사토시 나카모토는 비트코인(BTC)의 증분 발행을 통제할 수 있는 권한을 포기하고 작업증명(PoW) 메커니즘을 사용하여 누구도 그 권한을 독점할 수 없도록 했습니다. 따라서 사토시 나카모토를 포함한 그 누구도 도덕적 책임이나 구제금융에 대한 압력을 받지 않습니다. 비트코인이 폭락할 때마다 1년 만에 70%에서 90%까지 급락하고, 매번 수십억 달러의 레버리지를 날려버리고, 수많은 투기꾼들이 빈털터리가 되고, 디지털 화폐에 투자한 수많은 회사가 파산하고 문을 닫았지만, 사토시 나카모토도 그들을 구제하지 않을 것이고, 비트코인은 더더욱 구제하지 않을 것입니다. 뼈를 긁어내고 독을 치료하고, 폭발할 수 있는 모든 레버리지를 폭발시켜 돈을 잃을 수 있는 모든 포지션이 더 철저하게 디레버리징될수록 시장은 더 공정해질 것입니다.

장산은 레버리지가 3배까지 올라갔습니다. 할 수 있는 유일한 방법은 자신의 노동소득을 투입하는 것뿐입니다. 시장은 1배 올랐고, 리 4세는 1배, 장 3세는 3배만 벌었습니다. 무슨 근거로? 어떤 사람들은 장싼이 더 큰 위험을 감수했기 때문에 더 많이 벌면 벌수록 위험의 대가라고 말합니다. 하지만 적의 집을 타격할 수 없고 적군을 폭파할 수 없는 미사일은 그저 보여주기 위한 것일 뿐인 것처럼, 일어날 수 없는 위험은 전혀 위험하지 않습니다. 3배 리스크를 입증하는 가장 좋은 방법은 시장이 장산의 포지션을 폭파하는 것입니다. 그 외에는 다 헛소리입니다.

현물 포지션도 객관적으로 감당할 수 있거나 심리적으로 견딜 수 있는 것보다 더 많은 돈을 넣으면 소프트 레버리지의 한 형태입니다. 시장이 객관적 허용치 또는 심리적 허용치보다 더 많이 하락하면 멘탈이 무너지고 시장에서 고기를 잘라낼 것입니다. 그러면 시장도 가장 큰 고통의 지점을 통과해야 대부분의 사람들이 절망에 빠지고 부동 손실이 실제 손실로 이어집니다.

보수주의의 관점에서 볼 때 구제 금융을 요구하는 것은 폭력입니다. 사토시 나카모토는 돈을 잃은 부추가 자신의 손실을 책임져 줄 누군가를 필사적으로 찾고 있는 거대한 아기라는 것을 알고 있습니다. 그들의 요구는 오랫동안 "잘못한 사람"의 정의와 분리되어 왔으며 자신의 이익에만 관심이 있습니다. 따라서 그들의 구제 금융 요청은 더 많은 무고한 사람들을 끌어들여 도박 손실을 보상해 달라는 것입니다.

사람의 도리는 더 많은 것을 얻기 위해 충분히 잃지 않는 것입니다. 인위적인 구제 금융의 본질은 점점 더 많은 가난한 사람들을 수확하여 생활 수준이 사회 평균을 훨씬 초과하는 금융 투자자 그룹에 보조금을 지급하는 것이며, 간접적으로는 부자를 돕기 위해 가난한 사람들을 강탈하고 전체 사회의 보조금 피라미드 꼭대기에있는 상장 기업 지배자 그룹을 수확하는 것입니다.

사토시 나카모토는 비트코인을 구제하지 않습니다. 암호화폐 시장에 퍼져 있는 베어마켓 스크래핑의 단계는 다음과 같습니다:

1단계, 개인 투자자를 죽입니다. 2단계, 고래(대형 투자자)를 죽입니다. 세 번째 단계, 기관을 죽입니다. 4단계, 채굴자(증분주의자)를 죽여라. 5단계, 거래소를 죽인다. 6단계, 레버리지 제거. 7단계, 바닥으로 진입하는 또 다른 물결을 죽입니다. 그런 다음 바닥을 확인합니다.

미국 주식 시장과 비트 코인 사이에서 한편으로는 용량을 늘리기 위해 시장의 힘을 통제하고 다른 한편으로는 여론에 대응하고 시장을 적극적으로 구출하는 책임을 맡을 수 없다면 상황이 확실히 더 난처 할 것이라고 상상할 수 있습니다. 시장이 점점 더 깊어지고 깊어짐에 따라 매일 코를 가리키는 부추의 손실이 점점 더 많아지면서 점점 더 불쾌한 꾸짖음은 불가피해야합니다.

마르크스는 비판의 무기 (구호와 문서)는 비판의 무기 (총알의 원반을 당기는 것)를 대체 할 수 없다고 말했습니다. 실제 금전적 손실에 직면하면 고집불통인 오피 지지자들도 자유시장 불개입이라는 생각을 버리고 중앙집권적 권력이 내려와서 자신들의 자리를 지켜줄 것을 요구해야 합니다. 사실 자유주의에 대한 거의 모든 신봉은 자유의 혜택만 원하고 자유의 대가는 원하지 않는 사이비 자유주의입니다.

금융 시장에서 자유는 강자가 아닌 한 수확할 수 있는 자유와 거의 같은 의미를 갖습니다.

MP-스타일-타입>

최근 X에 올라온 한 게시물은 암호화폐 커뮤니티의 지지를 얻으며 일론 머스크에게 비트코인 창시자 사토시 나카모토라고 주장하는 프로필에 대해 조치를 취할 것을 촉구했습니다.

Catherine비트코인 발명가 사토시 나카모토라고 주장하는 크레이그 스티븐 라이트 박사가 영국 법원에서 자신의 사건을 발표할 예정입니다.

Beincrypto

BeincryptoCelsius Network의 Earn 프로그램에 예치된 디지털 자산은 개인 사용자가 아닌 파산한 회사의 재산에 속합니다.

decrypt

decryptCraig Wright는 일련의 트윗에서 Ripple CTO와 원래 XRP 원장 설계자 중 한 명인 David Schwartz를 공격했습니다.

Finbold

FinboldLataro Island는 암호화 천국으로 전환되어 Satoshi Island로 이름이 변경되었습니다.

BeincryptoBitcoin Satoshi Vision 창시자인 Craig Wright는 2022년 11월 9일에 Hodlonaut에 대한 재판 결과를 받게 됩니다.

Beincrypto상위 2개의 암호화폐는 서로에 대한 엄격한 경쟁자로 남아 있습니다. 비트코인과 이더리움은 항상 서로의 목에 있었습니다.

Bitcoinist

Bitcoinist가짜 Satoshi가 기존 금융에 침투하여 SEC 회의에 참여하기까지 했습니까?

Bitcoinist트위터 사용자를 대신한 종결 진술은 이 사건이 BTC 설립자의 신원만큼이나 노르웨이 명예훼손법의 모호함에 달려 있을 수 있음을 시사합니다.

Coindesk

CoindeskSatoshi Nakamoto의 진짜 정체는 미스터리로 남아 있지만 그들의 발명품인 Bitcoin은 계속해서 놀라운 일을 성취했습니다.

Bitcoinist