코인시큐리티의 새로운 코인 채굴 55번째 프로젝트 IO.NET(IO)에 대한 기사 읽기

2024년 6월 6일, 코인셰어즈는 탈중앙화 AI 컴퓨팅 및 클라우드 플랫폼인 55번째 프로젝트 IO.NET(IO)을 통해 새로운 코인 채굴을 시작한다고 발표했습니다.

JinseFinance

JinseFinance

저자: 첸 모, BV DAO 설립자 출처: X, @cmdefi

Aave v4에 대해. 요약하자면, 진작에 변경되었어야 할 많은 문제와 오래된 디파이의 고집으로 보이는 일부 계획이 있습니다. 모든 대형 프로토콜이 시계추처럼 연결되어야 할까요?

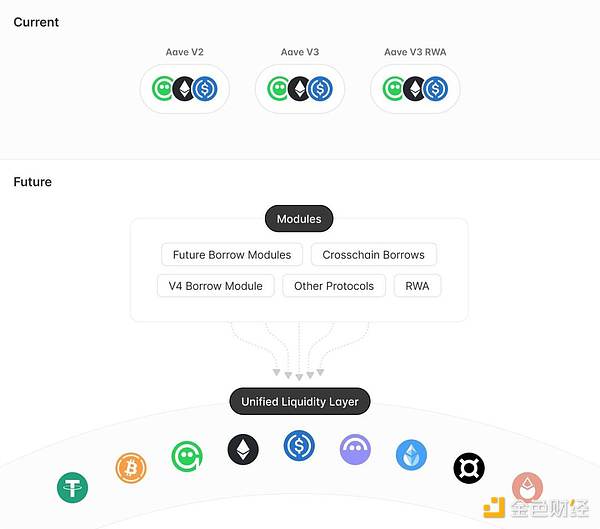

자금의 모든 공급과 대출을 중앙 집중화하여 유동성이 여러 모듈에 분산되지 않도록 합니다. 여러 모듈에 분산되지 않도록 중앙 집중화합니다.

프로토콜이 유동성을 마이그레이션하지 않고도 향후에 기능 모듈을 쉽게 추가하거나 제거할 수 있어 장기적인 확장이 용이합니다.

가장 큰 장점은 Aave V2/V3/V4 탭 사이를 오갈 필요가 없고, V3 업그레이드 때처럼 V2에서 V3로 자금을 수동으로 마이그레이션할 필요가 없다는 것입니다.

2. "text-align: 왼쪽;">Aave V4는 이자율 곡선의 기울기를 조정할 수 있는 완전 자동 이자율을 제안합니다. 현재 설정은 거버넌스 메커니즘에 의해 제어되므로 거버넌스 부담이 증가할 뿐만 아니라 자본 효율성도 떨어집니다. 퍼지 금리는 금리 곡선의 전환점을 능동적으로 제어하여 시장 상황에 따라 동적으로 조정되도록 설계되었습니다. 공급자와 차입자의 이자율을 최적화하는 방법으로 시장 수요에 따라 기준금리가 상승하거나 하락합니다.

Aave는 다루기 힘든 이자율 모델과 긴 거버넌스 프로세스로 어려움을 겪어왔고, Fraxlend는 이미 이전 $CRV 공매도에서 이자율을 알고리즘으로 제어하여 차입 자금의 과다 사용 시 상환 우선순위를 정함으로써 이자율 최적화를 훨씬 앞선 바 있기 때문에 이는 오래 전에 이뤄진 최적화입니다. 더 건전한 이자율 모델로 차입금을 프랙슬렌드하세요.

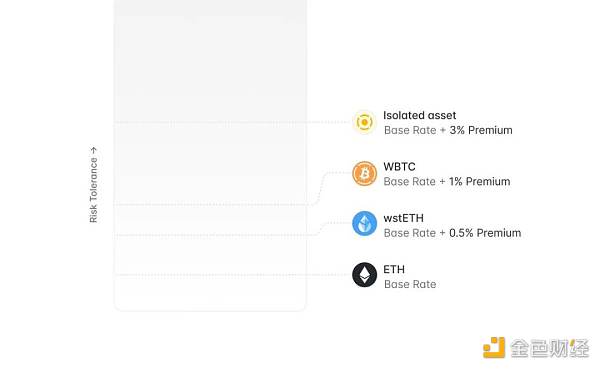

V4는 담보 자산의 리스크 프로파일(예: 중심성 정도, 시장 리스크 등)에 따라 차입 금리를 동적으로 조정하는 '유동성 프리미엄' 개념을 도입했습니다. 담보물의 위험도가 높을수록 차입 비용이 증가하고, 위험도가 낮을수록 차입 비용이 감소합니다.

이것은 더 나은 리스크 관리 기능이며, 많은 코티지 코인이 여전히 체인에서 차입 수요가 있으며, 리스크 등급은 바람직한 전략입니다.

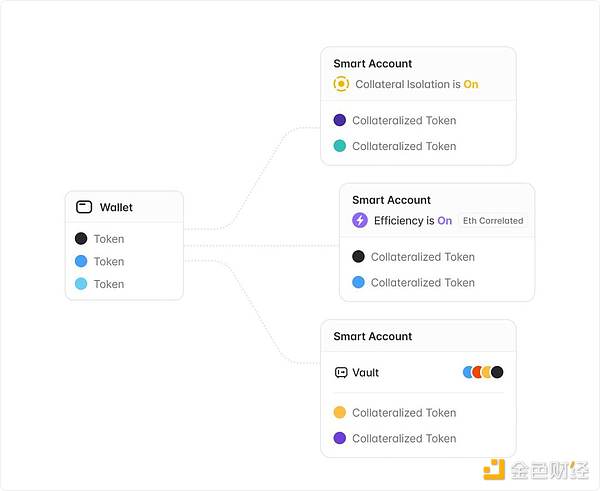

사용자가 하나의 지갑으로 여러 포지션을 관리할 수 있어 사용자 경험을 획기적으로 개선합니다. 스마트 어카운트는 V3의 주요 사용자 경험 문제 중 하나인 전자 모드 또는 분리된 자산으로 대출할 때 여러 지갑에서 포지션을 관리해야 하는 문제를 해결하기 위해 설계되었습니다.

스마트 계정 도입으로 사용자는 하나의 지갑에서 여러 개의 하위 계정을 생성할 수 있어 프로토콜 상호 작용이 크게 간소화됩니다. 또한, 스마트 계정에서는 사용자들의 요청이 많았던 '볼트' 기능도 사용할 수 있습니다. 사용자는 스마트 계정에 있는 자산을 담보로 대출을 받을 수 있으며, 담보물은 유동성 풀에 입력되지 않고 잠겨 있어 리스크 파급을 줄일 수 있습니다.

이 또한 매우 훌륭하고 오랫동안 기다려온 경험의 업그레이드입니다.

청산 리스크를 줄이기 위해 개별 자산에 대한 독립적인 위험 구성을 지원합니다. 자동화된 자산 다운그레이드 메커니즘을 도입하여 거버넌스 프로세스를 간소화합니다.

V3의 위험 매개변수 조정(특히 청산 임계값)은 모든 사용자에게 영향을 미치며 임계값을 낮추면 불필요한 청산과 높은 거버넌스 비용이 발생할 수 있습니다.

V4는 동적 설정을 도입하여 신규 차입자는 새 설정을 사용하고 기존 사용자는 이전 설정을 계속 사용하도록 합니다.

V4는 거버넌스 계층에서 트리거되는 자동화된 자산 상장 폐지 메커니즘을 도입하여 시스템이 자산의 청산 임계값을 점차적으로 낮추어 0에 도달하면 자산이 더 이상 차입 및 대출 업무를 완료할 수 없는 것과 같으며, 이는 수동으로 자산을 상장 폐지하는 것과 같지만 거버넌스 프로세스가 간소화되어 있습니다.

공유 유동성 모델의 단점 중 하나는 자산의 초과 부채가 누적되면 전염성이 있다는 점입니다. V4는 부실 포지션을 추적하고 누적된 초과 부채를 자동으로 계산하는 새로운 메커니즘을 도입했습니다. 초과 부채가 설정된 임계값을 초과하면 해당 자산은 자동으로 차입 능력을 상실하여 부실 부채가 확산되는 것을 방지합니다.

유동성 레이어에서 GHO의 네이티브 발행을 지원합니다.

crvUSD를 모델로 한 GHO "소프트 청산" AMM을 도입합니다.

극한의 디앵커링 시나리오를 위한 GHO 긴급 상환 메커니즘을 도입합니다.

예금자가 이자를 GHO 형태로 받을 수 있도록 허용하고, 이자를 GHO의 담보로 전환하는 계약을 통해 GHO의 안정성을 강화합니다.

에이브는 GHO 스테이블코인 및 에이브 대출 프로토콜의 핵심 허브 역할을 할 새로운 네트워크 계층을 출시할 계획입니다.

GHO로 수수료를 지불하세요.

Aave V4를 허브로 사용하세요.

$AAVE는 탈중앙화 검증자/시퀀서의 기본 담보 자산으로 사용됩니다.

커뮤니티가 네트워크의 인터페이스를 제어하고 에이브 거버넌스 V3를 통해 이더와 상호 작용합니다.

계정 추상화의 광범위한 사용

이더리움에서 네트워크 보안을 상속받습니다.

에이브 랩스는 레이어 1과 레이어 2 네트워크의 발전을 지속적으로 모니터링하여 에이브 커뮤니티에 가장 적합한 기술 솔루션을 선정할 것이라고 밝혔습니다.

Aave 네트워크에 대해서는 현재 오래된 DeFi의 고집스러운 냄새가 나는데, 지금까지 발표된 정보와 현황을 보면 팀 자체도 깊이 생각하지 않은 결정인 것 같습니다. L1이 될지, L2가 될지? 정말 필요한 일인가? 이런 문제에 대해 질문드립니다.

사실, 분명한 것은 에이브는 앞으로도 스테이블코인 시장에 계속 있을 것이고, 모든 계획은 GHO를 위한 시나리오를 만들고 있다는 것입니다.

이번 라운드에서 애플리케이션 레이어의 혁신이 부족하기 때문에 인프라에 속하는 강세장의 라운드 인 것 같고, 각 프로젝트는 레이어를 가져 오지 않고 자금 조달에 가기가 부끄럽고 "레이어"가치가 올라가고 체인의 실제 필요성 이후 큰 일을하는 DeFi 프로토콜은 현재 관점에서 보면 아직 멀고 제 관점에서 보면 좋은 생각은 아닙니다. 제가 보기에 이더는 체인의 금융 중심인 것 같고, 여기서 떠날 수 없다고 말할 수는 없지만 성능에 너무 많이 의존하지 않는 일부 프로젝트의 경우, 스스로를 "더 유용하게 보이게"하는 것 외에도 이더를 떠나 자체 체인을 만드는 것이 제품을 사용하는 사용자를 더 향상시키는 것이 아니라 초기 단계에서 보안이 저하 될 수 있다고 생각합니다.

2024년 6월 6일, 코인셰어즈는 탈중앙화 AI 컴퓨팅 및 클라우드 플랫폼인 55번째 프로젝트 IO.NET(IO)을 통해 새로운 코인 채굴을 시작한다고 발표했습니다.

JinseFinance탈중앙화 금융(DeFi) 대출의 선두주자인 Aave는 자산 활용도, 시장 점유율, 거래량 측면에서 경쟁사보다 훨씬 앞서며 중요한 역할을 담당하고 있습니다.

JinseFinance향후 인플레이션 데이터는 거시적 방향성을 더욱 명확하게 제시할 것으로 예상되며, Aave는 V4 업그레이드 및 장기 로드맵에 대한 계획을 발표했습니다.

JinseFinance탈중앙 금융 환경을 재정의할 중요한 움직임인 스크롤 메인넷에 Aave V3를 전략적으로 배포하는 과정을 자세히 알아보세요. 이 제안의 의미와 잠재적 이점, 탈중앙화 금융의 미래를 만들어가는 데 있어 커뮤니티 참여의 중요성에 대해 알아보세요.

WeiliangJinseFinanceJinseFinance

WeiliangJinseFinanceJinseFinanceV4 marks the first time Uniswap Labs has opened up for community feedback before a version’s public launch, illustrating a commitment to a decentralized development model.

nftnow

nftnow제안이 통과되면 Aave 프로토콜의 최신 반복이 Aave의 최초이자 최대 시장인 이더리움 블록체인에 올 것입니다.

Coindesk

CoindeskAave는 Aave V3가 Optimism 유동성 채굴 계획을 시작했다고 발표했습니다. 이 계획은 90일 동안 지속되며 Aave 프로토콜의 Optimism Market 사용자에게 500만 OP를 배포합니다.

链向资讯

链向资讯AAVE v3의 출시로 DeFi 공간에서 6개의 서로 다른 블록체인 네트워크에 대한 지원이 추가된 후 AAVE 가격이 장기적인 하락세에서 벗어났습니다.

Cointelegraph

Cointelegraph