윤리적 AI 사용을 위한 유럽의 획기적인 움직임

유럽의 인공지능법은 윤리적이고 책임감 있는 인공지능 사용을 위한 엄격한 규정을 도입하여 혁신과 기본권 보호의 균형을 맞추는 역사적인 발걸음을 내디뎠습니다.

YouQuan

YouQuan

월스트리트 역사상 전설이 부족했던 적은 없었지만 MicroStrategy Bitcoin Treasury Company의 전략적 혁신의 여정은 새로운 전설이 될 것입니다.

전 세계의 주목을 받은 비트코인 전략

2020년 뉴 크라운 전염병은 글로벌 유동성 위기를 촉발했고, 각국은 경기 부양을 위해 느슨한 통화 정책을 채택하여 통화 평가절하와 인플레이션 위험을 고조시켰습니다.

마이클 세일러는 뉴 크라운 전염병이 유행하는 동안 비트코인의 가치를 재평가했습니다. 그는 통화 공급이 매년 15%씩 증가하는 상황에서 사람들은 법정화폐의 현금 흐름에 얽매이지 않는 안전한 자산이 필요하다고 주장했습니다. 그 결과 그는 마이크로스트레티지의 비트코인 전략을 선택했습니다.

블랙록이나 다른 현물 비트코인 ETP에서 출시한 BTC ETF와 비교했을 때 MicroStrategy의 비트코인 전략은 는 훨씬 더 공격적입니다. 회사의 유휴 자금, 전환사채 발행, 주식 발행 등을 통해 자금을 조달하여 비트코인을 매입합니다. 회사 자체는 비트코인 상승으로 인한 잠재적 이익을 포착하는 동시에 비트코인 하락의 잠재적 위험을 감수하는 반면 ETF/ETP는 가격 추적에 더 중점을 둡니다.

마이크로스트레티지의 펀딩 및 비트코인 구매 여정

마이크로스트레티지의 펀딩 및 비트코인 구매 여정

MicroStrategy는 크게 네 가지 방법으로 비트코인 구매 자금을 조달합니다.

1. 자체 자금으로 구매

처음 세 번의 투자에서 MicroStrategy는 장부상의 유휴 자금을 투자하여 비트코인을 매입했습니다. 2020년 8월에는 2억 5천만 달러를 투자하여 21,400비트코인을, 9월에는 1억 7천 5백만 달러를 투자하여 16,796비트코인을, 12월에는 0.5억원을 투자하여 2,574비트코인을 매입했습니다. 9월에는 1억 7,500만 달러로 16,796개의 비트코인을, 12월에는 25억 달러로 2,574개의 비트코인을 매입했습니다.

2. 전환선순위채권 발행

2. strong>

더 많은 비트코인을 매입하기 위해 MicroStrategy는 전환사채 발행을 통해 코인 매입 자금을 조달하기 시작했습니다.

전환우선주 채권은 투자자가 특정 조건에 따라 회사 주식으로 전환할 수 있는 금융 상품입니다. 이 채권의 특징은 낮은 이자율, 심지어 제로 이자율과 현재 주가보다 높은 전환가격이 설정되어 있다는 것입니다. 투자자들은 주로 이러한 채권이 제공하는 하방 보호(즉, 만기 시 원금과 이자를 회수할 수 있는 능력)와 주가 상승 시 이익의 잠재력 때문에 이러한 채권을 구매하고자 합니다. 마이크로스트레티지는 0%에서 0.75%에 이르는 이자율로 여러 트랜치의 전환사채를 발행했는데, 이는 투자자들이 실제로 MSTR의 주가가 상승할 것이라고 확신하고 있으며, 주식으로 전환되는 채권을 통해 더 많은 수익을 기대하고 있음을 시사합니다.

3. 선순위 담보부 채권 발행

전환 가능한 선순위 채권 외에도 MicroStrategy는 2028년 만기 4억 8900만 달러의 선순위 담보 채권을 6.125%의 이자율로 발행했습니다.

선순위 담보 채권은 전환 선순위 채권보다 리스크는 낮지만 이자 수익률만 고정되어 있는 담보 채권입니다. MicroStrategy는 이 트랜치 선순위 담보부 채권을 발행했으며 조기 상환을 선택했습니다.

4. 시장 주식 공모

마이크로스트레티지의 비트코인 전략이 성과를 거두기 시작하고 MSTR의 주가가 계속 상승함에 따라, 마이크로스트레티지는 더 많은 시장 주식 공모를 실시하게 되었습니다. 이렇게 조달한 자금은 부채가 아니기 때문에 상환에 대한 압박이 없고 예측 가능한 상환 날짜가 정해져 있지 않아 훨씬 덜 위험합니다.

MicroStrategy는 Jefferies, Cowen and Company LLC 및 BTIG LLC와 대리점 구조를 체결했습니다. 와 오픈 마켓 판매 계약을 체결했습니다. 이러한 계약에 따라 MicroStrategy는 때때로 이러한 대리점을 통해 클래스 A 보통주를 발행 및 판매할 수 있습니다. 이를 업계에서는 ATM이라고 합니다.

시장성 주식 발행은 보다 유연하여 MicroStrategy가 2차 시장 상황에 따라 신주 판매 시기를 결정할 수 있습니다. 주식 발행으로 기존 주주들의 지분은 희석되지만 비트코인 가격과의 상관관계, MSTR의 각 주식에 포함된 코인의 양 증가 및 기타 변화로 인해 이 계획에 대한 시장의 반응이 복잡해지면서 MSTR 주가는 전반적으로 높은 변동성을 보이고 있습니다.

위에서 설명한 네 가지 방법으로 비트코인을 매수하는 MicroStrategy의 여정은 다음과 같습니다."

< span text="">제작: IOBC Capital

BTC의 가격 차트에 해당하는 MicroStrategy의 특정 구매 내역은 다음과 같습니다.

출처: bitcointreasuries.net

2024년 12월 30일 기준 MicroStrategy는 총 277억 달러(약 30조 원)를 약 277억 달러를 투자하여 444,262개의 비트코인을 매입했으며, 코인당 평균 포지션 가격은 62,257달러입니다.

MicroStrategy의 "지능형 레버리지" 비트코인 구매에 대한 몇 가지 주요 질문

MicroStrategy "인텔리전트 레버리지" 구매에 대한 몇 가지 주요 질문 비트코인 전략은 시장에서 상당한 논란이 되고 있습니다. 시장에서 뜨거운 논쟁이 벌어지고 있는 몇 가지 주요 질문에 대해 제 생각을 말씀드리겠습니다.

첫째, MSTR의 레버리지는 위험한가요?

첫째, 너무 높지 않다는 결론입니다.

2024년 3분기 수익 발표에 따르면 당시 MSTR의 총 자산은 약 83억 4,400만 달러였는데, 해당 보고서의 비트코인 장부가치는 83억 달러에 불과했기 때문입니다. 장부 가치는 68억 5,000만 달러(당시 252,220달러, 27,160달러 가격 기준)에 불과했습니다. 총 부채는 약 45억 7천만 달러였으므로 해당 부채 비율은 1.21이었습니다.

이 회계 기준은 제쳐두고 최신 시장 가격이 반영된 실제 매각 데이터만 살펴 보겠습니다. 최신 시세를 반영합니다. 2024년 9월 30일 비트코인 최신 시장 가격(63,560달러)을 기준으로 할 때, MSTR이 보유한 비트코인의 실제 시장 가치는 160억 3,000만 달러가 되며, 이는 MSTR의 부채 비율 0.35에 해당합니다.

< span leaf="">2024년 12월 30일 기준 데이터를 다시 살펴봅시다.

< span leaf="">2024년 12월 30일 기준 MicroStrategy의 총 미결제 부채는 다음과 같이 7,273.85백만 달러입니다."<

제작: IOBC Capital

2024년 12월 30일 현재 MicroStrategy는 총 150만 개의 주식을 보유하고 있습니다. 2024년 12월 30일 현재 MicroStrategy는 444,262비트코인(422억 5,000만 달러 상당)을 보유하고 있습니다. MicroStrategy의 나머지 자산(즉, 14억 9천만 달러)이 그대로 유지된다면 MSTR의 총 자산은 437억 4천만 달러, 부채는 72억 7천 385만 달러가 되어 부채 비율은 0.208에 불과합니다.

미국 상위 상장 기업의 부채 비율을 살펴봅시다 - 알파벳 0.05, Titter 0.7, Meta 0.1, 골드만삭스 그룹 2.5, JP모건 체이스 & amp; 1.5.

마이크로스트레티지는 소프트웨어 산업에서 금융 산업으로 전환된 소프트웨어 산업에 속합니다. 금융 산업에 속합니다.

두 번째, 향후 어느 시점에 이 전환사채를 감당할 수 없게 되나요?

우선, 결론은 마이크로스트레티지가 이후 전환사채를 계속 발행하지 않으면 비트코인은 장기간에 걸쳐 16,364 달러 아래로 떨어지고 마이크로스트레티지 포지션은 444,262 달러로 떨어집니다. MicroStrategy가 전환사채를 계속 발행하지 않는다면 비트코인이 16,364달러 이하로 장기간 하락하면 MicroStrategy의 총 전환사채 가치인 72억 7천만 달러보다 적은 444,262 비트코인의 포지션이 될 것입니다. MicroStrategy가 나중에 ATM 자금과 여유 현금으로만 코인을 매입한다면, 이 '부실' 가격선은 MicroStrategy의 비트코인 포지션이 커짐에 따라 더 낮아질 수 있습니다.

비트코인 고점에서 전환사채를 발행하여 계속 비트코인 매수에 나서고 비트코인이 하락장에 진입하여 비트코인 가격이 하락하여 마이크로 전략의 포지션 가치가 총 전환사채 가치보다 낮아지면 마이크로 전략도 지급불능 상태가 될 수 있습니다. 비트코인 가격이 하락하면 마이크로스트레티지의 비트코인 포지션 가치가 전환사채 총액보다 낮아지고, MSTR의 주가가 하락하여 부채를 재융자하고 상환하는 능력에 영향을 미쳐 전환사채를 감당할 수 없는 부담으로 전환될 수 있습니다.

마이크로스트레티지의 전환사채는 채권 보유자에게 채권을 MSTR 주식으로 전환할 권리를 부여하며, 다음 두 단계로 나뉩니다: i. 초기 단계 - - 다음과 같습니다. -채권의 거래 가격이 2% 하락하면 채권자는 채권을 MSTR 주식으로 전환할 권리를 행사하여 자본에 되팔 수 있으며, 채권의 거래 가격이 정상적이거나 심지어 상승하면 채권자는 언제든지 유통 시장에서 채권을 재판매하여 자본을 되찾을 수 있습니다. 둘째, 채권 만기가 임박한 이후에는 2% 규칙이 적용되지 않으며, 채권 보유자는 현금을 회수하고 걸어 나가거나 채권을 MSTR 주식으로 직접 전환할 수 있습니다.

MicroStrategy가 발행한 전환사채는 저금리 또는 무이자 채권이기 때문에 채권자들이 원하는 것은 실제로 전환 프리미엄이라는 것이 분명합니다. 상환일에 MSTR의 주가가 원래 자금을 조달한 가격에 비해 다소 상승했다면 채권자가 부채를 주식으로 전환하는 것을 고려할 가능성이 높습니다. MSTR 주가가 원래 자금을 조달한 가격보다 다소 하락한 경우 채권자는 원금과 이자를 요구하는 것을 고려할 것입니다.

채권자가 MSTR 주식으로의 전환을 선택하지 않고 결국 채권자에게 상환해야 하는 경우 MicroStrategy는 몇 가지 옵션도 제공합니다."<

신주를 계속 발행하여 상환 자금을 확보합니다.

<신규 부채를 계속 발행하고, 신규 부채가 기존 부채를 상환합니다(2024년 9월에 이미 완료됨)

비트코인 중 일부를 판매하여 상환합니다.

이 시점에서 MicroStrategy가 파산 상황에 빠질 가능성은 다음과 같습니다. 가능성이 없습니다.

투자자들이 MSTR의 주당 환율에 관심을 갖기 시작한 세 가지 이유.

첫째, 주당 통화량이 MSTR의 주당 순자산을 결정한다는 결론이 나옵니다.

전환사채 발행이든 전환사채 발행이든, 자금 조달은 자기자본 희석을 통해 이루어집니다. 그리고 자금 조달의 목적은 비트코인 보유량을 늘리는 것입니다. MSTR 주주들에게 자기자본 희석은 부정적이며 전통적으로 좋은 일이 아닙니다. 마이크로스트레티지 경영진이 MSTR 주주들에게 들려주는 이야기는 바로 BTC 수익률 KPI입니다.

본질은 MSTR의 주주들이 BTC를 매수할 수 있는 권리를 가지고 있는 한, 그렇게 할 수 있다는 말입니다. 즉, MSTR의 시장 가치가 BTC 보유 총 가치보다 높은 한, 즉 시장 가치 프리미엄이 있는 한, BTC를 매수하기 위해 MSTR 지분을 희석하면 MSTR의 주당 코인의 양이 증가한다는 것입니다. MSTR의 주당 코인의 양이 증가한다는 것은 MSTR의 주당 순 가치가 증가하고 있음을 의미하며, 비트코인을 매수하기 위해 지분을 희석하여 자금을 조달하는 것은 주주들에게 여전히 가치 있는 노력이라는 뜻이죠.

현재 MicroStrategy는 444,262 BTC를 보유하고 있으며, 총 포지션 가치는 약 422억 6,500만 달러에 달합니다. 현재 시가총액은 803억 7천만 달러로, MSTR의 시가총액은 비트코인 포지션 가치의 1.902배, 즉 현재 프리미엄이 90.2%에 달합니다. 현재 MSTR의 총 주식 수는 2억 4천 4백만 주이며, 이는 주당 약 0.0018의 비트코인 포지션에 해당합니다.

이것은 자신의 비즈니스 시장 가치와 BTC 포지션의 시장 가치의 차이를 자본화 행사로 변환하는 "스마트 레버리지"로 알려진 것의 핵심입니다. 자신의 비즈니스 시가총액과 비트코인 포지션 시가총액의 차이가 자본화 이점으로 전환됩니다.

넷째, 지난 두 달 동안 MicroStrategy가 비트코인을 더 공격적으로 매수한 이유는 무엇인가요?

첫째, 아마도 MSTR의 주가가 높기 때문일 것입니다.

마이크로스트레티지는 지난 두 달 동안 코인 매입을 위한 자금 조달 규모를 크게 늘렸습니다. 2024년 11월과 12월에 총 176억 9천만 달러(총 투자금의 63%)를 ATM과 전환사채 발행을 통해 투자한 마이크로스트레티지는 2024년 11월과 12월에 총 176억 9천만 달러의 자금을 투자했습니다. 마이크로스트레티지는 2024년 11월과 12월에 ATM과 전환사채 발행을 통해 총 176억 9천만 달러(총 투자의 63.8%)를 투자하여 192,042비트코인(총 매입량의 43.2%)을 매입했습니다. 이 중 전환사채는 30억 달러에 불과했고 나머지 146억 9,000만 달러는 ATM을 통해 조달되었습니다.

전체적으로 마이크로스트레티지의 비트코인에 대한 전략적 배분은 시간적 측면에서는 고정 기간 투자의 특징을 가지고 있지만, 수량과 금액 모두에서 하락장보다는 상승장에서 더 공격적으로 매수하고 있는 것으로 보입니다.

이 특징을 이해할 수 없으며, 상승장에서 MSTR의 주가가 더 많이 상승하기 때문일 수 있다는 추측만 할 수 있습니다. 2024년 8월, MSTR의 주가는 고배당 이후 3배로 올랐고, 한 해 동안 주가는 4배 이상 상승한 반면, 비트코인은 올해 2.2배 상승에 그쳤습니다.

2024년 3분기 실적 발표에서 마이크로스트레티지의 CEO는 "플랜 42B"에 대해 다음과 같이 말했습니다. ".

영국 작가 더글러스 애덤스는 <은하수를 여행하는 히치하이커의 가이드>에서 슈퍼컴퓨터가 "깊이 생각"한다고 말합니다. "생명, 우주, 모든 것에 대한 질문에 대한 궁극적인 해답"을 42라는 결과로 제시합니다.

마이크로스트레티지는 이렇게 믿습니다. 이것이 바로 마법의 숫자이며, 따라서 420억 달러의 자금 조달 계획입니다.21 또한 마법의 숫자이며, 비트코인의 최대 총액은 2100만 달러입니다. 따라서 MicroStrategy는 향후 3년 동안 210억 달러의 ATM + 210억 달러의 채권 발행을 통해 비트코인 보유량을 지속적으로 늘릴 계획입니다.

MicroStrategy가 추가 주식 발행을 통해 420억 달러를 조달하고 주가가 330달러로 발행된다고 가정하면 발행 후 총 주식 자본은 다음과 같이 됩니다. 3억 7,130만 주가 됩니다. 마이크로스트레티지가 비트코인을 평균 가격인 10wU에 매입한다고 가정하면, 42,000 비트코인을 추가하여 총 864,262 비트코인을 보유할 수 있습니다. 그러면 주당 코인 보유량은 주당 0.00233코인으로 증가하여 코인 보유량이 약 29.4% 증가하게 됩니다. 이 시점에서 MSTR의 총 시가총액은 1,225억 3,000만 달러이며, BTC 포지션의 총 가치는 864억 달러입니다. 이 경우 시가총액 프리미엄은 여전히 존재합니다.

다섯째, 마이크로스트레티지 이후 비트코인에는 어떤 상승 모멘텀이 남아있을까요?

우선, 결론은 마이크로 전략에 의해 주도되는 상장 기업 외에도 현재 떠오르는 유일한 것은 국가 전략 준비금이지만 이번 강세장 라운드에서는 보유하지 마십시오. 너무 많은 기대를 하지 마세요.

다음은 현재 사이클에서 비트코인 상승의 주요 구매자입니다."

1. 장기 보유자

. 비트코인은 디지털 금이기 때문에 장기적으로 상승할 이유가 없으며, 원숭이가 나무에 오르거나 쥐가 땅에 구멍을 뚫는 것처럼 BTC 사용자에게는 자연스러운 현상입니다.

비트코인은 16,000달러 아래로 떨어졌고, 가장 주류인 앤트 S17 풀 시리즈와 슬립니르 M30S, 히포 H2, 앤트 T19 및 기타 마이너들의 셧다운 코인 가격도 셧다운 코인 가격대로 떨어졌습니다. 이 가격대에서는 아무 일도 일어나지 않더라도 랠리가 일어날 것입니다. 황소와 곰의 전환은 높은 곳에서 자유낙하하는 농구공처럼 바닥에 닿은 후 순차적으로 약화 랠리를 여러 번 반복합니다.

출처: glassnode

위 그래프에서 2022년 말에는 신규 모델 수가 크게 늘어나는 것을 볼 수 있습니다. 위 차트에서 장기 보유자는 2022년 말에도 계속해서 포지션을 추가하고 있습니다.

10년 이상의 발전 끝에 비트코인 컨센서스는 주류 채굴자들의 폐쇄 코인 가격에 대해 현장의 투자자들과 롱텀 홀더 사이에 공감대가 형성될 만큼 충분히 강해졌습니다.

2. ETF는 전통 금융시장에서 자본을 끌어들입니다

BTC ETF는 도입 이후 총 5,286w BTC의 순유입을 가져왔으며, 이번 강세장에서 비트코인에는 약 360억 달러, 이더리움에는 26억 달러의 증분 매수를 이끌어냈습니다. align: center;">출처: coinglass.com

또한 BTC ETF(및 ETH ETF)의 통과는 전통적인 금융 기관이 더 많은 암호화폐에 주의를 기울이고 암호화 이 필드를 배치하십시오.

3, 마이크로 전략 계속 매수, 다수의 상장사, 데이비스 더블 히트

비트코인트레져스 데이터에 따르면 2024년 12월 30일 기준, 총 295W 이상의 비트코인을 보유한 주체는 149명으로 집계되었습니다. 그리고 이 수치는 최근에도 계속해서 빠르게 증가하고 있습니다.

비트코인을 보유한 주체 중 73개는 상장, 18개는 비상장, 11개는 국가, 42개는 ETF 또는 펀드, 5개는 탈중앙화 금융 프로토콜입니다.

마이크로스트레티지는 상장 기업 최초로 '비트코인 국고 회사'를 채택한 기업입니다. "마라톤 디지털 홀딩스, 라이엇 플랫폼, 보야 인터랙티브 인터내셔널 리미티드 등도 이 전략을 채택했습니다. 하지만 여전히 가장 큰 영향을 미친 것은 마이크로 전략입니다.

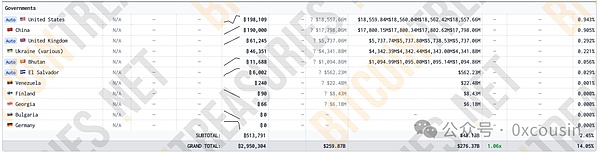

4. 국가 전략 비축

이미 많은 정부가 비트코인을 보유하고 있습니다. 자세한 내용은 다음과 같습니다:

이 국가 중 엘살바도르만이 진정한 BTC 국가라고 생각합니다. 엘살바도르는 2021년부터 하루에 1개씩 비트코인을 매수하고 있으며, 현재까지 6002 BTC를 보유하고 있으며 시가총액은 5억 6천만 달러가 넘습니다.

미세 전략 이후 비트코인을 더 상승시킬 수 있는 방법이 있다면, 트럼프가 집권하여 미국 정부의 비트코인 전략 비축을 추진하고, 이에 따라 더 많은 국가들이 비트코인을 전략적으로 비축하게 되는 것입니다.

마이크로스트레티지의 비트코인 전략. 는 기업 혁신의 비즈니스 실험일 뿐만 아니라 금융 역사에 큰 혁신을 가져올 것입니다. 미묘한 자본화, 스마트 레버리지, 비트코인 가치에 대한 깊은 통찰력을 통해 시가총액이 눈부시게 증가했을 뿐만 아니라 비트코인을 기존 금융 환경에 더욱 깊이 침투시켜 암호화 자산과 주류 자본 시장 사이의 장벽을 허물고 있습니다.

마이크로스트레티지의 이러한 과감한 시도는 비트코인 신화의 서막에 불과할 수도 있고, 비트코인의 진정한 부상 과정에서 아주 작은 단계일 수도 있지만 새로운 금융 시대의 큰 걸음이 될 수 있습니다.

유럽의 인공지능법은 윤리적이고 책임감 있는 인공지능 사용을 위한 엄격한 규정을 도입하여 혁신과 기본권 보호의 균형을 맞추는 역사적인 발걸음을 내디뎠습니다.

YouQuan총 공급량 6,000만 BCUT 토큰의 6%인 360만 개가 토큰당 0.055 USDT의 비율로 제공됩니다.

Brian

BrianGraphika의 보고서에 따르면 AI의 옷 벗기기가 2,408% 증가하여 전 세계적으로 우려와 함께 합성 음란물 콘텐츠에 대한 규제 조치를 촉구하는 목소리가 커지고 있습니다.

Hui Xin

Hui Xin유럽연합(EU)은 AI 법안에서 획기적인 성과를 거두어 관할권 내에서 인공지능 사용을 규율하는 포괄적인 법적 프레임워크를 구축했습니다. 이 중추적인 합의는 다양한 부문에 걸쳐 AI의 배포를 규제하는 것을 목표로 하며, 다양한 범주의 AI 시스템에 대한 고유한 지침을 설정합니다.

Joy

Joy중국 중앙은행은 위안화를 강화하고 달러의 글로벌 지배력에 도전하기 위한 전략적 변화로 미국 달러 보유를 줄이고 있으며, 이는 국제 금융 권력의 역학 관계를 재편할 수 있는 움직임입니다.

YouQuan시가총액이 4억 5,000만 달러에 달하고 경기 둔화 조짐이 보이지만 거래 활동은 여전히 활발합니다.

Brian태국은 강력한 채택과 제도적 지원으로 전통적인 주식 투자를 능가하는 암호화폐 허브로 부상하고 있습니다.

Hui Xin한국의 금융위원회(FSC)는 2024년 7월까지 디지털 자산 투자자가 거래소에 예치한 예치금에 대한 이자를 받을 의무를 강조하는 공지를 발표했습니다. 특히, 이 지침은 대체 불가능한 토큰(NFT)과 중앙은행 디지털 화폐(CBDC)를 규제 대상에서 제외했습니다.

Joy표면적으로는 허점을 막고 디지털 자산 생태계의 규정 준수를 강화하는 것이 목표입니다.

Brian한국의 금융위원회는 사용자 보호, 토큰 제외, 책임 조치에 중점을 두고 암호화폐 거래를 재정의하는 규제를 제안합니다.

Hui Xin