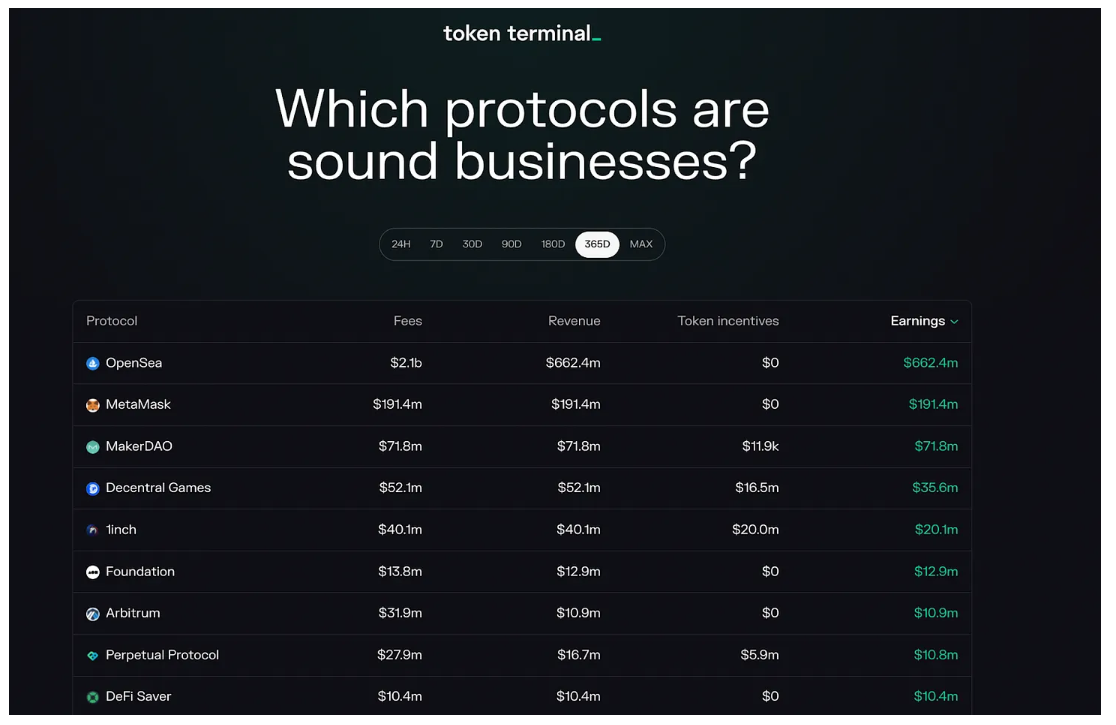

Trong thời kỳ thanh khoản tăng vọt do thị trường tăng giá mang lại, TVL là thước đo ưa thích của các nhà đầu tư để đo lường mức độ thành công của giao thức và việc sử dụng nó.

Giờ đây, khi thanh khoản đang cạn kiệt, sự chú ý của các nhà đầu tư đã chuyển sang các chỉ số doanh thu và lợi nhuận cơ bản.

Nguyên tắc cơ bản luôn quan trọng. Họ chỉ bị lu mờ bởi thị trường tăng giá, nhưng không bị loại bỏ.

Điều quan trọng cần nhớ là các giao thức DeFi là các phần khởi động. Ngay cả các giao thức DeFi lâu đời nhất cũng chỉ mới được vài năm tuổi, trong khi nhiều giao thức mới chỉ được vài tháng tuổi.

Việc đòi hỏi lợi nhuận ngay bây giờ là không thực tế.

Tuy nhiên, khả năng kiểm toán và tính minh bạch của chuỗi khối mang lại cho chúng tôi khả năng duy nhất để hiểu rõ hơn về các thỏa thuận này và đánh giá các con đường dẫn đến lợi nhuận.

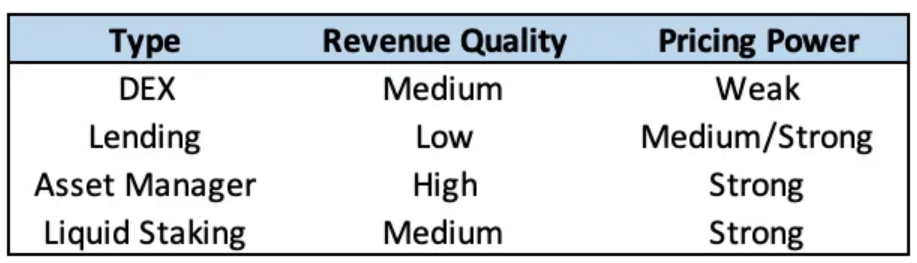

Mọi người thích so sánh DeFi với một khối duy nhất — nhưng không phải vậy. Mỗi loại giao thức DeFi vận hành một hoạt động kinh doanh khác nhau, khác nhau về chất lượng doanh thu và khả năng định giá do lợi thế cạnh tranh của chúng.

Trong một thị trường trưởng thành, như TradFi hoặc Web2, bạn sẽ mong đợi các dự án có doanh thu chất lượng cao hơn và khả năng định giá giao dịch ở mức định giá cao hơn so với các dự án có doanh thu chất lượng thấp hơn và doanh thu thấp hơn.

Giao thức DeFi nào có mô hình kinh doanh tốt nhất?

Để tìm hiểu, bài viết này đi sâu vào các mô hình kinh doanh của bốn loại giao thức khác nhau: trao đổi phi tập trung (giao ngay và vĩnh viễn), thị trường cho vay (thế chấp quá mức và thế chấp dưới mức), giao thức quản lý tài sản và giao thức cầm cố thanh khoản.

trao đổi phi tập trung

- Mô tả: Đề cập đến thỏa thuận vận hành một giao dịch tương lai giao ngay hoặc vĩnh viễn

- Ví dụ: Uniswap, Curve, Balancer, GMX, dYdX, Perpetual Protocol

- Cách tạo thu nhập: Cả giao dịch hợp đồng tương lai giao ngay và vĩnh viễn đều tạo ra thu nhập từ phí giao dịch. Các khoản phí được phân chia giữa giao thức và các nhà cung cấp thanh khoản của DEX, nhưng cách phân phối khác nhau giữa các sàn giao dịch, với sàn giao dịch trước đây thường chọn phân phối một số (hoặc tất cả) cổ phần của họ cho chủ sở hữu mã thông báo.

Chất lượng thu nhập: Trung bình

Thu nhập của DEX có chất lượng trung bình.

Doanh thu DEX rất khó dự đoán vì khối lượng giao dịch tương quan với hoạt động của thị trường. Mặc dù các sàn giao dịch sẽ có khối lượng đáng kể trong bất kỳ giai đoạn biến động nào, có thể là tăng hay giảm, nhưng về lâu dài, hoạt động giao dịch có xu hướng tăng trong các thị trường giá lên và giảm trong các thị trường giá xuống.

Thu nhập của DEX có thể là lợi nhuận cao hoặc lợi nhuận thấp, nó phụ thuộc vào trao đổi.

Điều này là do mức độ mà các DEX khác nhau chọn khuyến khích thanh khoản để giành thị phần.

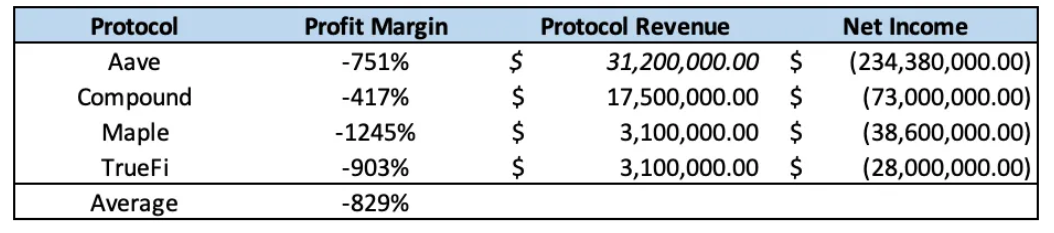

Ví dụ: dYdX đã phát hành 539,1 triệu đô la tiền mã thông báo trong năm qua, với khoản lỗ hoạt động là 226,8 triệu đô la và tỷ suất lợi nhuận là -73%.

Tuy nhiên, các sàn giao dịch khác như Giao thức vĩnh viễn đã cố gắng duy trì lợi nhuận khi DEX chỉ phát hành 5,9 triệu đô la tiền mã thông báo, tạo ra lợi nhuận 10,9 triệu đô la với tỷ suất lợi nhuận 64,6%.

Việc tăng trưởng tiết kiệm hay tích cực sẽ được đền đáp trong thời gian dài vẫn còn phải chờ xem.

Quyền định giá: Thấp/Trung bình

Sàn giao dịch giao ngay và DEX phái sinh có sức mạnh định giá khác nhau.

Về lâu dài, các DEX giao ngay dễ bị nén phí vì chúng không được quản lý rủi ro, dễ fork và có chi phí chuyển đổi thấp đối với các nhà giao dịch đang tìm kiếm khả năng khớp lệnh tốt nhất trên các giao dịch hoán đổi của họ.

Mặc dù một số thanh khoản và khối lượng giao dịch có thể trung thành với các sàn giao dịch riêng lẻ do sự công nhận thương hiệu và niềm tin cơ sở của người dùng, các DEX giao ngay vẫn dễ bị tổn thương trước cuộc chiến giá cả mà chúng ta thấy trong các sàn giao dịch tập trung. Những dấu hiệu đầu tiên của điều này đã bắt đầu xuất hiện, với việc Uniswap đã thêm mức phí 1bps cho một số cặp giao dịch nhất định, chủ yếu là stablecoin.

Các DEX cung cấp giao dịch có đòn bẩy (chẳng hạn như hợp đồng vĩnh viễn) ít bị ảnh hưởng bởi các áp lực giá này hơn so với các DEX giao ngay. Một lý do cho điều này là các sàn giao dịch này yêu cầu DAO và các nhóm cốt lõi của họ tích cực quản lý và duy trì sàn giao dịch để quản lý rủi ro, vì các bên liên quan này chịu trách nhiệm thiết lập các tham số như danh sách thị trường mới và tỷ lệ ký quỹ.

Ngoài ra, các DEX cung cấp đòn bẩy tổng hợp và có thể liệt kê các thị trường mới chỉ với nguồn cấp giá đáng tin cậy có thể dễ dàng phân biệt với các đối thủ cạnh tranh khác bằng cách hỗ trợ các tài sản mới.

mượn tiền

- Mô tả: Một giao thức tạo điều kiện cho vay thế chấp quá mức hoặc dưới mức thế chấp

- Ví dụ: Aave, Compound, Euler Finance, Maple Finance, TrueFi

- Nó tạo ra thu nhập như thế nào: Thị trường cho vay thế chấp quá mức tạo ra thu nhập bằng cách cắt giảm lãi suất trả cho người cho vay. Thị trường cho vay dưới mức thế chấp tạo ra doanh thu bằng cách tính phí ban đầu và một số cũng cắt giảm lãi suất trả cho người cho vay.

Chất lượng thu nhập: thấp

Chất lượng thu nhập của nền tảng cho vay không cao.

Thu nhập lãi trong thị trường cho vay thế chấp quá mức và thu nhập lãi trong thị trường cho vay không được thế chấp là không thể đoán trước. Điều này là do nó, giống như phí giao dịch, phụ thuộc vào điều kiện thị trường.

Nhu cầu đi vay có tương quan thuận với biến động giá, vì nhu cầu đòn bẩy tăng khi giá tăng và giảm khi giá giảm.

Phí ban đầu cho các giao thức cho vay dưới thế chấp cũng không thể đoán trước vì nhu cầu cho vay dưới mức thế chấp dựa trên các yếu tố tương tự.

Nguồn: Thiết bị đầu cuối mã thông báo

Ngoài ra, các giao thức cho vay có tỷ suất lợi nhuận rất thấp so với các giao thức DeFi khác vì chúng phải tích cực phát hành mã thông báo để thu hút thanh khoản và giành thị phần, lợi nhuận TTM trung bình (tính đến 12 tháng gần đây nhất) trên thị trường cho vay là - 829%.

Quyền định giá: Trung bình/Mạnh

Các nền tảng cho vay được thế chấp quá mức hoặc được thế chấp dưới mức có các mức độ định giá khác nhau.

Thị trường cho vay thế chấp quá mức sẽ có thể duy trì một số mức độ quyền lực định giá, vì các giao thức này được hưởng lợi từ sự công nhận thương hiệu mạnh và sự tin tưởng của người dùng, vì các DAO quản trị của họ yêu cầu quản lý rủi ro đáng kể để đảm bảo chúng hoạt động bình thường.

Điều này tạo ra một rào cản gia nhập đối với những người thách thức và mặc dù các đợt phân tách được khuyến khích cao đã được chứng minh là có khả năng thu hút hàng tỷ TVL, nhưng tính thanh khoản này không ổn định trong thời gian dài vì những lý do trên.

Tuy nhiên, thị trường cho vay dưới mức thế chấp có quyền định giá cao hơn khi họ tập trung vào các khách hàng tuân thủ và tổ chức (quỹ phòng hộ, công ty đầu tư mạo hiểm và nhà tạo lập thị trường), do đó được hưởng lợi từ các rào cản gia nhập cao hơn đối với các đối thủ cạnh tranh. Ngoài ra, vì chúng cung cấp các dịch vụ có giá trị cao và khác biệt cho các thực thể này, nên các giao thức này sẽ có thể tiếp tục tính phí ban đầu trong tương lai gần trong khi không bị nén phí.

quản lý tài sản

- Mô tả: Đề cập đến giao thức vận hành thư viện tạo doanh thu, tạo và duy trì các sản phẩm có cấu trúc

- Ví dụ: Yearn Finance, Badger DAO, Index Coop, Galleon DAO

- Cách tạo thu nhập: Các giao thức quản lý tài sản tạo thu nhập từ phí quản lý dựa trên AUM, phí hiệu suất và/hoặc phí đúc và mua lại cho các sản phẩm có cấu trúc.

Chất lượng thu nhập: Cao

Thu nhập từ các thỏa thuận quản lý tài sản có chất lượng cao.

Điều này là do doanh thu từ các giao thức quản lý tài sản dễ dự đoán hơn nhiều giao thức khác do tính chất định kỳ của phí quản lý dựa trên AUM hoặc doanh thu được tạo ra theo các khoảng thời gian định trước.

Do tính ổn định của nó, hình thức thu nhập này được các nhà đầu tư truyền thống coi là tiêu chuẩn vàng. Tuy nhiên, cần lưu ý rằng hiệu suất và phí đúc/mua lại là không thể đoán trước và giống như thu nhập từ giao dịch và lãi suất, những dòng thu nhập này chủ yếu phụ thuộc vào điều kiện thị trường.

Các thỏa thuận quản lý tài sản được hưởng lợi từ tỷ suất lợi nhuận cực cao.

Các giao thức này thường không cần phải phát hành một lượng lớn các ưu đãi mã thông báo, bởi vì cả kho tiền lãi và các sản phẩm có cấu trúc đều tạo ra lợi nhuận của riêng chúng.

Sức mạnh định giá: Mạnh mẽ

Thỏa thuận quản lý tài sản có sức mạnh định giá mạnh mẽ.

Các giao thức quản lý tài sản có thể không bị ảnh hưởng bởi việc nén giá do lượng rủi ro đáng kể được quản lý. Mặc dù các chiến lược tạo ra lợi nhuận có thể được nhân rộng, nhưng người dùng đã thể hiện xu hướng gửi tiền vào các giao thức quản lý tài sản với cam kết mạnh mẽ về an toàn, ngay cả khi chúng mang lại lợi nhuận thấp hơn và có cơ cấu phí tích cực hơn so với đối thủ cạnh tranh.

Hơn nữa, do mức độ biến đổi cao giữa nhiều sản phẩm có cấu trúc riêng lẻ, có thể mất một thời gian để ngành đạt được một cấu trúc phí tiêu chuẩn hóa duy nhất giúp bảo vệ hơn nữa quyền định giá của các thỏa thuận quản lý tài sản.

cam kết thanh khoản

- Mô tả: Đề cập đến thỏa thuận phát hành các công cụ phái sinh cầm cố thanh khoản (LSD)

- Ví dụ: Lido, Rocket Pool, StakeWise

- Cách thức tạo thu nhập: Giao thức đặt cược thanh khoản kiếm thu nhập bằng cách nhận hoa hồng từ tất cả các phần thưởng đặt cược mà người xác nhận kiếm được. Phần thưởng đặt cược bao gồm phí phát hành, phí giao dịch và MEV.

Chất lượng thu nhập: Trung bình

Thu nhập từ các giao thức đặt cược thanh khoản có chất lượng trung bình.

Doanh thu mà các nhà phát hành LSD kiếm được có thể dự đoán được vì việc phát hành khối gắn liền với tỷ lệ tham gia đặt cược, tỷ lệ này thay đổi dần theo thời gian. Tuy nhiên, doanh thu từ phí giao dịch và MEV rất khó dự đoán vì nó phụ thuộc nhiều vào điều kiện thị trường và sự biến động.

Tổ chức phát hành LSD cũng có thể kiếm được phí bằng ETH (hoặc tài sản gốc L1 khác). Điều này có nghĩa là khi những tài sản này tăng giá trị trong thời gian dài (hy vọng), giá trị lợi suất của chúng sẽ tăng đáng kể tính theo đồng đô la.

Mặc dù các giao thức đặt cược thanh khoản như Lido cho đến nay đã phải đầu tư rất nhiều vào việc phát hành mã thông báo để khuyến khích tính thanh khoản, nhưng với các hiệu ứng mạng (thêm về điều này bên dưới), chúng có khả năng mang lại lợi nhuận cao trong thời gian dài .

Sức mạnh định giá: Mạnh mẽ

Các giao thức đặt cược thanh khoản có quyền định giá cao.

Các giao thức này được hưởng lợi từ các hiệu ứng mạng mạnh mẽ do tính thanh khoản sâu và tích hợp các LSD của chúng mang lại. Hiệu ứng mạng này làm tăng chi phí chuyển đổi giữa những người dùng, vì các nhà đầu tư lớn sẽ ít sẵn sàng nắm giữ và cổ phần hơn với các nhà cung cấp LSD có tính thanh khoản và tiện ích thấp hơn.

Các giao thức đặt cược thanh khoản cũng được hưởng lợi từ các rào cản gia nhập cao đối với các đối thủ cạnh tranh và không dễ bị phân nhánh do sự phức tạp về kỹ thuật cần thiết để quản lý đúng các giao thức này, cũng như sự chậm trễ trong hàng đợi đặt cược và rút tiền do tính thanh khoản kém của các khoản tiền gửi cơ bản.

Những lợi thế cạnh tranh này có nghĩa là các giao thức đặt cược thanh khoản sẽ có thể duy trì tỷ lệ chấp nhận hiện tại của chúng trong tương lai gần.

phần kết

Như chúng ta đã thấy, không phải tất cả các giao thức DeFi đều được tạo ra như nhau.

Mỗi giao thức có mô hình kinh doanh độc đáo của riêng mình với các mức độ khác nhau về chất lượng doanh thu và khả năng định giá.

Một phát hiện thú vị trong đánh giá của tôi là sức mạnh của các mô hình kinh doanh quản lý tài sản, khi chúng kết hợp doanh thu chất lượng cao với khả năng định giá mạnh mẽ.

Mặc dù các kho tiền tạo ra lợi nhuận như của Yearn đã đạt được sức hút đáng kể, nhưng các giao thức sử dụng mô hình kinh doanh này vẫn chưa đạt được mức độ thành công như các sàn giao dịch, giao thức cho vay hoặc nhà phát hành LSD, vì YFI là mã thông báo quản lý tài sản top 15 duy nhất theo giới hạn thị trường.

JinseFinance

JinseFinance