摘要:美联储主席鲍威尔坚持加息25个基点,贯彻今年不降息的紧缩政策,但耶伦却浇上冷水,称现在还不是时候谈FDIC保险提高上限是否合适,硅谷银行挤兑未来可能更容易发生,监管可能需要重新考虑。摩根大通分析师提出不降息的最大恐慌,1.1万亿美元正在撤离美国中小银行。

FX168财经报社(香港)讯 美联储主席鲍威尔在FOMC会议后的新闻发布会表态,坚持3月加息25个基点,并且今年不会降息。但美国财政部长耶伦却在鲍威尔竭尽全力保持股市稳定之际,表态现在还不是时候谈FDIC保险提高上限是否合适,硅谷银行挤兑未来可能更容易发生,监管可能需要重新考虑。这无疑给金融市场一个沉重的打击,摩根大通分析师警告,1.1万亿美元正在撤离美国中小银行。

美元指数周四(3月23日)亚市早盘报在102.42,黄金则回升至1970美元水平。这意味着,鲍威尔避免对任何一方做出过度反应的策略奏效。但随着耶伦正积极寻求对紧张不安的股票造成混乱和破坏,她的评论在几秒钟内将股票推至盘中低点。

耶伦提到说:“现在还不是谈美国FDIC提高上限是否合适的时候。”

“像在硅谷银行上运行这样的情况在未来可能更容易发生,监管可能需要重新考虑。”

“存款以前所未有的速度离开硅谷银行。”

“我们从未见过存款以他们从硅谷银行撤出的速度流失。”

美联储周三将基准利率目标区间调升25个基点,至4.75-5%,为2007年10月以来最高水平。宣布利率决策的同时,美联储也发布最新经济预测摘要(SEP),包含利率点阵图。最新点阵图显示,官员们预测利率将在今年达到5.1%的高峰,与2022年12月的预期相同,暗示今年底前很可能只会再加息一次,紧缩周期有望逼近尾声。

鲍威尔在他的FOMC会后声明中,都不断在提高人们对银行稳定性和银行存款信心,即使银行股出现适度抛售拖累风险情绪。美联储官员暗示,鉴于最近金融业动荡,美联储即将暂停后市的加息。然而,鲍威尔誓言将致力于控制通胀。

但很显然,耶伦的讲话把金融市场从泡泡中,一瞬间拉回现实。

也正因为如此,美国股市隔夜先升后跌,道琼斯指数下跌530.49点或-1.63%,收32030.11点;标普500指数下跌65.90点或-1.65%,收3936.97点;纳斯达克综合指数下跌190.15点或-1.60%,收11669.96点;费城半导体指数下跌25.18点或-0.81%,收3091.71点。

小型金融股是行情中最受创的,而大型科技股是行情中较为稳定的,另外写字楼REITS再遭重创。美国国债收益率隔夜跳升,并在美联储声明中走低。鸽派偏见引发利率进一步暴跌,短端表现明显优于大盘。

比特币像一只小海豹一样被打成棍子,从近29000美元跌至27500美元以下。

正如摩根大通早些时候计算的那样,针对正在进行的银行挤兑的真相,远比美联储或财政部的任何人愿意承认的要可怕得多。

根据摩根大通策略师Nick Panigirtzoglou最新的流动性和流动性报告,他从上周晚些时候开始观察银行挤兑,到目前为止,“大约1.1万亿美元已经退出美国中小银行。”

他提到,美国银行主要是中小型银行,在截至3月15日的一周内需要借入约5500亿美元。2500亿美元来自美国联邦住房贷款银行(FHLB),3000亿美元来自美联储的融资工具,以抵消存款外流。

在硅谷银行危机之前,美国银行可能在今年1月和2月从FHLB借款500亿美元,并在2022年再借款4670亿美元。换句话说,自美联储在2022年初开始紧缩周期以来,最脆弱的美国银行可能损失大约1万亿美元的存款,其中一半发生在硅谷危机之后,另一半发生在之前。

在这1万亿美元中,一半用于政府货币市场基金,另一半用于更大/更安全的美国银行,像是摩根大通。

虽然耶伦可能已经结束关于存款保险的任何辩论,并在交易结束前让股市陷入混乱,但Panigirtzoglou询问美国FDIC对所有美国银行存款的担保,是否会阻止这种存款转移?在回答这个问题之前,需要评估过去一年美国银行存款转移的驱动因素。

美国银行存款的第一个驱动因素是美联储加息和银行存款利率未能对上升作出反应。美联储加息一直在增加政府货币市场基金的收益率优势,因为它们的大部分投资都在美联储的逆回购和短期国库券中,这两者都密切关注美联储的政策利率。事实上在2022年期间,虽然美国特许存款机构的支票存款总体流入3400亿美元,但美国家庭提取8130亿美元的定期存款和储蓄存款,以寻求货币市场基金的更高收益率,以应对他们在短时间内不需要的现金。

此外,美联储加息一直在通过另一个渠道引发存款转移:通过在银行的HTM债券投资组合中造成损失,这反过来又使存款人不太愿意将未投保的存款存放在银行,因为他们持有的债券有大量未实现的损失。事实上,某些债券投资组合未实现巨额亏损的美国地区性银行在2022年期间增加了从FHLB的借款,这意味着它们已经在损失去年的存款。

美国存款转移的第二个驱动因素是美联储紧缩政策。正如Panigirtzoglou所解释的,通过耗尽银行系统的准备金,“美联储的量化紧缩加剧了中型银行的流动性问题,到2022年底,这些银行的准备金份额过低。”

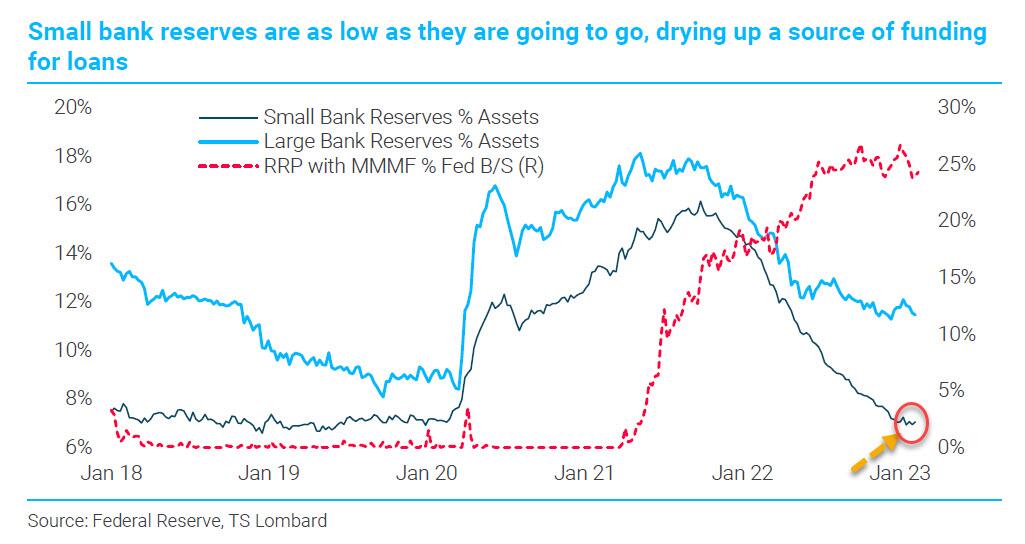

这是外媒几个月来一直在讨论的问题,他们用3月9日发布的以下图表对其进行总结:

(来源:TS Lombard)

虽然硅谷银行危机前3万亿美元的储备水平表面上看起来很高,但这些储备并不是均匀分布的。在2022年底的3万亿美元储备中,有1.2万亿美元存放在美国的外国相关机构。在美国国内银行剩余的1.8万亿美元储备中,75%是总资产最大的4家美国银行,10%是资产接下来的300家美国上市中型银行,15%是其余的小型银行和未上市的美国银行。

上述储备股份分别为75%、10%和15%,总资产份额分别为55%、25%和20%。换句话说,从流动性的角度来看,中型银行一直是储备金最匮乏的银行。

美国存款转移的第三个驱动因素是缺乏保险,美国FDIC的25万美元保险上限意味着在硅谷银行危机之前,大约7万亿美元的银行存款没有保险。虽然货币市场基金没有担保,但它们投资于最安全和最具流动性的工具,即美联储的逆回购、Tbills和机构,包括带有隐性政府担保的FHLB贴现票据。换句话说,货币市场基金不仅收益率高,而且看起来比银行无保险存款更安全。

因此,虽然美国FDIC为所有美国银行存款提供担保会削弱第三个驱动因素,但要减少第一个和第二个驱动因素,摩根大通得出结论,“将要求银行提供更具竞争力的存款利率,如果美联储继续加息,这将变得更加困难”。

总结而言,目前储备消耗的速度是不可持续的,美联储试图通过临时便利和贷款恢复储备只会适得其反,导致更大的压力,直到美联储被迫恢复到宽松政策,包括降息和量化宽松的形式。

这也就意味着,耶伦的说法很难被市场所漠视,也让鲍威尔的所有努力功亏一篑。

Jasper

Jasper