G-Shock của Casio đi sâu vào không gian kỹ thuật số với dòng NFT

Thương hiệu G-Shock của Casio giới thiệu bộ sưu tập độc đáo về nghệ thuật kỹ thuật số dựa trên NFT, kết hợp sự đổi mới với chế tạo đồng hồ truyền thống.

Sanya

Sanya

Tác giả: David Hoffman Nguồn: Bankless Dịch: Shan Oppa, Golden Finance

< p >Buổi airdrop của EIGEN đã làm dấy lên cuộc thảo luận về sự phân chia giữa thị trường tư nhân và thị trường công cộng. Xu hướng airdrop dựa trên điểm, được hỗ trợ bởi các vòng vốn cổ phần tư nhân lớn và FDV cao đang gây ra các vấn đề về cơ cấu cho ngành công nghiệp tiền điện tử.Việc chuyển đổi chương trình điểm thành mã thông báo trị giá hàng tỷ đô la với số lượng lưu hành tối thiểu không phải là trạng thái cân bằng ổn định, tuy nhiênchúng tôi vẫn thấy mình bị cuốn vào xu hướng này vì một số lý do. Sự kết hợp của các yếu tố: dư thừa vốn mạo hiểm, thiếu người chơi mới và cơ quan quản lý nặng tay.

Câu chuyện xung quanh cách phát hành mã thông báo liên tục thay đổi và đây là những câu chuyện chính mà chúng tôi đã thấy:

2013: Phân nhánh Proof of Work (PoW) và ra mắt công bằng "Metaverse"

2017: Cung cấp tiền xu ban đầu (ICO) "Metaverse"

2020: Kỷ nguyên khai thác thanh khoản (Mùa hè DeFi)

2021: Khai thác NFT

< /li>Mọi cơ chế phân phối token mới mang lại những ưu điểm nhưng cũng có những nhược điểm. Thật không may, “siêu đảo ngược” đặc biệt này bắt đầu với những bất lợi về cơ cấu bán lẻ, kết quả tất yếu của sự giám sát chặt chẽ của cơ quan quản lý đối với ngành.

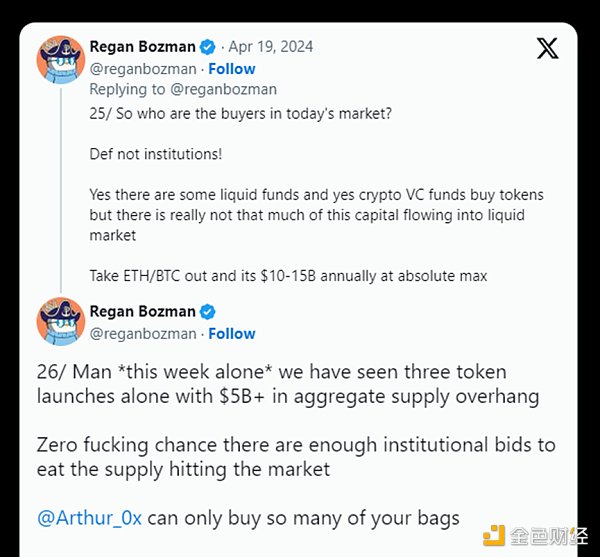

Hiện tại, ngành công nghiệp tiền điện tử đang tràn ngập nguồn vốn đầu tư mạo hiểm dư thừa. Mặc dù năm 2023 là một năm tồi tệ đối với nguồn tài trợ của VC, nhưng vẫn còn rất nhiều tiền được giữ lại từ các vòng năm 2021 và nhìn chung, việc huy động tiền từ các VC trong ngành tiền điện tử là một quá trình Hoạt động đang diễn ra.

Hiện tại, một số lượng lớn các công ty đầu tư mạo hiểm có nguồn vốn dồi dào vẫn sẵn sàng tiếp tục dẫn đầu các vòng tài trợ trị giá hàng tỷ đô la, điều đó có nghĩa là các công ty khởi nghiệp tiền điện tử sẽ có thể tư nhân hóa lâu hơn. Tất nhiên, điều này có ý nghĩa vì ngay cả các VC ở giai đoạn cuối cũng có thể tìm thấy cơ hội đầu tư phù hợp nếu mã thông báo hiện được phát hành với giá gấp nhiều lần giá cấp vốn cuối cùng của nó.

Vấn đề là vào thời điểm một công ty khởi nghiệp phát hành mã thông báo công khai trị giá 10-10 tỷ USD, phần lớn doanh thu tiềm năng đã được những người chấp nhận sớm khai thác, điều đó nghĩa là không ai có thể trở nên giàu có chỉ sau một đêm bằng cách mua một token trị giá 10 tỷ USD.

Bằng cách làm suy yếu vốn thị trường đại chúng về mặt cấu trúc, bầu không khí chung của ngành tiền điện tử đang xấu đi.

Mọi người muốn kiếm tiền với bạn bè trực tuyến của mình và xây dựng cộng đồng trực tuyến cũng như tình bạn bền chặt xung quanh hoạt động này. Đây là lời hứa của tiền điện tử, nhưng cho đến nay lời hứa đó vẫn chưa được thực hiện.

Ước tính của Vance cho thấy việc giải phóng vốn mạo hiểm vào năm 2024 và 2025 sẽ mang lại áp lực bán 200-300 tỷ USD

Báo cáo quý 2 của Coinbase chứng minh thêm rằng không có người tham gia thị trường mới, ít nhất là không với số lượng lớn

Do có chu kỳ này không có nhiều người mới tham gia và các quỹ đầu tư mạo hiểm vượt xa nhu cầu về lợi nhuận đầu tư

Vì các nhà đầu tư bán lẻ chủ yếu nắm giữ không phải đối với các tài sản tiền điện tử chính thống, thanh khoản của tổ chức chảy qua Bitcoin ETF sẽ không làm tăng báo giá ở các thị trường này. Một chu kỳ tiền từ những người nắm giữ tiền điện tử bán số Bitcoin trị giá 14.000 đô la của họ cho Larry Fink có thể tạm thời hỗ trợ những tài sản này, nhưng đây chỉ là những khoản tiền nội bộ từ những người chơi cờ bạc thành thạo trong các hoạt động mở khóa và phá vỡ việc mở khóa.

Tác động của SEC

Bằng cách hạn chế khả năng huy động vốn và phát hành token một cách tự do hơn của các công ty khởi nghiệp, SEC khuyến khích dòng vốn chảy vào thị trường tư nhân với ít hạn chế pháp lý hơn.

Bản chất tham nhũng và chuyên chế trong quy định về token của SEC đang làm xói mòn giá trị vốn thị trường đại chúng vì các công ty khởi nghiệp không thể đàm phán mà không gây ra sự hoảng loạn hàng loạt trong đội ngũ pháp lý của họ Trao đổi token lấy vốn thị trường đại chúng.

Tiền điện tử đang trên đường tuân thủ

Khi phát triển , tiền điện tử đang dần trở nên tuân thủ hơn.

Khi tôi mới làm quen với tiền điện tử trong cơn sốt ICO năm 2017, ICO được quảng cáo là một cách để dân chủ hóa đầu tư và tiếp cận vốn hơn. ICO chắc chắn đã phát triển thành một trò lừa đảo bị lợi dụng, nhưng nó vẫn là một ví dụ thu hút tôi và nhiều người khác đến với ngành công nghiệp tiền điện tử và tiềm năng của nó. Tuy nhiên, mô hình ICO đã kết thúc khi các cơ quan quản lý xem các giao dịch ICO là hoạt động bán chứng khoán chưa đăng ký rõ ràng.

Sau đó, ngành này chuyển sang khai thác thanh khoản, vốn đã trải qua một quá trình tương tự.

Mỗi chu kỳ, tiền điện tử lại tìm cách làm xáo trộn các phương thức phát hành mã thông báo ra công chúng của chúng và mỗi chu kỳ, việc che giấu quy trình này trở nên khó khăn hơn – Quy trình này rất quan trọng để dự án phân cấp và bản chất của ngành của chúng tôi.

Chu kỳ này phải đối mặt với sự giám sát pháp lý gay gắt nhất mà chúng tôi từng thấy và kết quả là các nhóm pháp lý tại các công ty khởi nghiệp được quỹ mạo hiểm hỗ trợ phải đối mặt với cuộc chiến pháp lý lớn nhất trong lịch sử ngành Tuân thủ Thách thức: Phát hành token ra công chúng mà không bị cơ quan quản lý truy tố.

Ngành công nghiệp tiền điện tử đang phải chịu áp lực to lớn từ quy định, buộc các công ty khởi nghiệp phải dựa nhiều hơn vào đầu tư rủi ro hơn là tài trợ thị trường công. Chi phí tuân thủ này làm nghiêng cán cân thị trường về phía thị trường vốn cổ phần tư nhân.

Lý tưởng nhất là sự cân bằng giữa nguồn tài chính của thị trường công và tư nhân phụ thuộc vào sức mạnh của quy định:

Nếu không có hệ thống phù hợp với nhà đầu tư, thị trường công và tư sẽ cân bằng hơn.

Nếu có lộ trình phát hành token rõ ràng và tuân thủ, sự khác biệt giữa thị trường công và thị trường tư nhân sẽ thu hẹp lại.

Nếu Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) dừng cuộc chiến pháp lý về tiền điện tử, chúng ta sẽ có một thế giới công bằng và trật tự hơn chợ.

Với việc SEC từ chối cung cấp hướng dẫn quy định rõ ràng, cuối cùng chúng ta bị mắc kẹt trong một mẫu "điểm" phức tạp và khó hiểu, mà khiến mọi người không hài lòng.

Nhược điểm của hệ thống "điểm"

Hệ thống "Điểm" Cực kỳ mờ ám đối với các nhà đầu tư bán lẻ. Do sự hà khắc và tham nhũng của các cơ quan quản lý, nếu bên dự án nêu rõ bản chất của điểm (tức là quyền nhận token) thì có thể vi phạm quy định về chứng khoán.

"Điểm" không thể cung cấp bất kỳ sự bảo vệ nào cho nhà đầu tư vì điều kiện tiên quyết để cung cấp sự bảo vệ đó là tính hợp pháp của hoạt động giám sát.

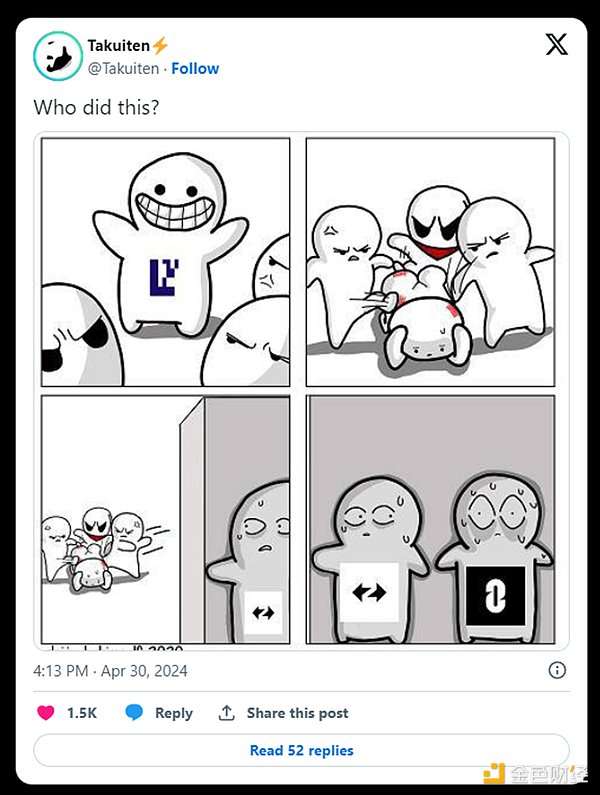

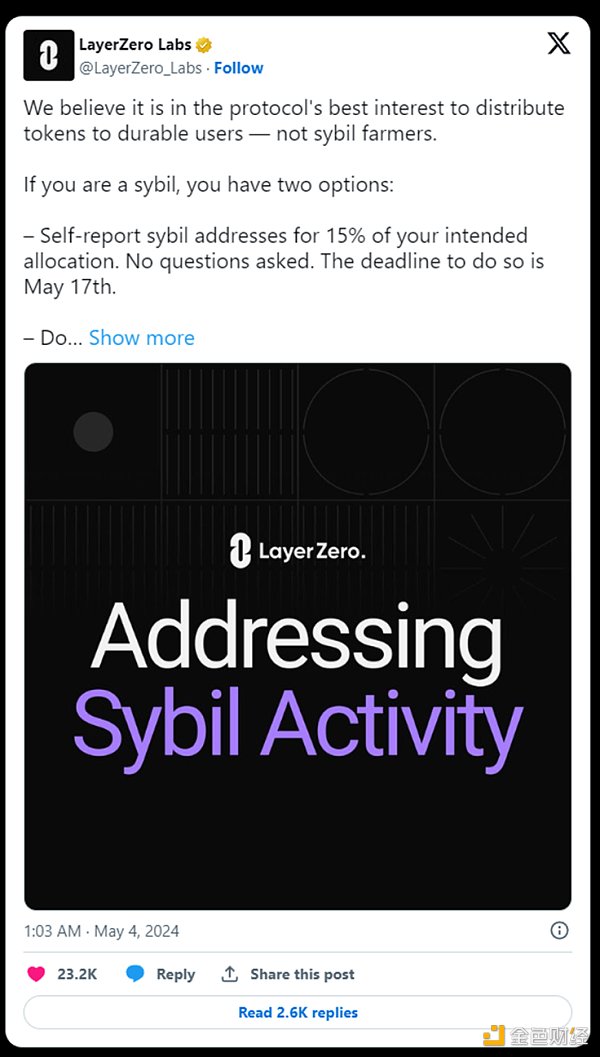

Trong một môi trường pháp lý kém, chúng tôi đang mắc kẹt trong cuộc tranh luận về cuộc tấn công Sybil và quản trị cộng đồng, còn các dự án như LayerZero phải đối mặt với tình thế khó xử.

LayerZero gần đây đã công bố kế hoạch khuyến khích những kẻ tấn công Sybil tự báo cáo thông qua các đợt airdrop token Sybil. Vụ việc đã khiến Kain Warwick đăng bài bảo vệ nhóm Sybil, lập luận rằng họ đã có những đóng góp đáng kể bằng cách cải thiện đáng kể các số liệu liên quan và vị thế thị trường của LayerZero.

Tuy nhiên, trên thực tế không có ranh giới rõ ràng giữa các thành viên cộng đồng và những kẻ tấn công Sybil. Vì thị trường tư nhân không thể tiếp cận được với những người chơi tiền điện tử thông thường nên cách duy nhất để họ tiếp cận được với token là tích cực tham gia vào các nền tảng mà họ lạc quan.

Vì phương thức phát hành mã thông báo chính thống hiện tại không cho phép các nhà đầu tư bán lẻ tham gia tài trợ sớm nên người dùng buộc phải mua mã thông báo dự án đầy hứa hẹn thông qua sybil. Do đó, không giống như airdrop LINK vào năm 2020 hay airdrop SOL vào năm 2023, chu kỳ này không chứng kiến cộng đồng làm việc cùng nhau để làm giàu. Cách tiếp cận hiện tại để phát hành mã thông báo cản trở cộng đồng tiếp cận sớm khi định giá dự án thấp.

Đáp lại, các cuộc tấn công của đám đông Twitter nhắm vào các dự án airdrop ngày càng trở nên phổ biến. Đây cũng là kết quả tất yếu của việc cộng đồng không thể bày tỏ những yêu cầu chính đáng của mình với tư cách là các bên liên quan đến dự án, gợi nhớ đến khẩu hiệu “Không đại diện, không đánh thuế!”

Điều tồi tệ hơn nữa là một số quỹ tìm kiếm lợi nhuận đang lợi dụng hệ thống để kiếm lợi nhuận bằng cách xả token rồi bán chúng. Vì các nhà đầu tư bán lẻ không thể tham gia đầu tư sớm vào dự án, nên những nhà đầu tư có lợi ích liên quan cao này phải cạnh tranh với những kẻ rửa tiền độc hại để giành được airdrop và không có sự khác biệt rõ ràng giữa hai bên.

Mô hình "điểm airdrop" đã trở nên quá rõ ràng. Các cơ quan quản lý cũng như những kẻ xấu sẽ nhắm mục tiêu vào nó và cố gắng kiếm lợi từ nó.

Chúng ta phải chuyển sang một chiến lược khác, một chiến lược mang lại lợi ích chu đáo hơn cho các bên liên quan ban đầu trong cộng đồng mà không gây ra sự phẫn nộ của các cơ quan quản lý. Thật không may, nếu không có quy định đặc biệt về việc phát hành token từ các cơ quan quản lý, đây sẽ vẫn là một giấc mơ khó nắm bắt.

Thời đại "airdrop điểm" đã kết thúc. Hãy cùng chờ đợi sự xuất hiện của các phương thức phát hành mã thông báo mới.

Thương hiệu G-Shock của Casio giới thiệu bộ sưu tập độc đáo về nghệ thuật kỹ thuật số dựa trên NFT, kết hợp sự đổi mới với chế tạo đồng hồ truyền thống.

SanyaCasio Computer Co., Ltd. đã tiết lộ kế hoạch phát hành 2.000 phiên bản giới hạn VIRTUAL G-SHOCK NFT (mã thông báo không thể thay thế) vào ngày 15 tháng 12, trưng bày những chiếc đồng hồ chống sốc tương lai trong thế giới ảo. Động thái này diễn ra sau sự ra mắt của dự án VIRTUAL G-SHOCK vào tháng 9 năm 2023 nhằm thu hút Thế hệ Z và người dùng mới trong không gian ảo.

Joy

JoyCả hai công ty đều bày tỏ ý định tận dụng các mô hình của OpenAI trong các lĩnh vực mà G42 tự hào về chuyên môn và kết nối, như năng lượng, tài chính, chăm sóc sức khỏe và dịch vụ công.

Kikyo

KikyoVòng này được dẫn đầu bởi tiền điện tử a16z

Alex

AlexCông ty âm nhạc web3 Sound đã huy động được 20 triệu đô la từ tiền điện tử a16z và các nhà đầu tư khác. Sound sẽ sử dụng nguồn tài trợ để phát triển nhóm và mở rộng chiến lược âm nhạc web3 của mình, người sáng lập của nó nói với The Block.

TheBlock

TheBlockVới sự trở lại rất được mong đợi của anh ấy, có vẻ như chúng ta sẽ được nghe và thấy nhiều hơn về G-Dragon. Nhưng với việc tất cả các thành viên BigBang rời khỏi YG, liệu điều đó có báo trước sự kết thúc của kỷ nguyên thống trị của họ?

Catherine

CatherineCác nhà lãnh đạo từ Nhóm Bảy quốc gia, hay G7, được cho là đang chuẩn bị tiếp nhận tiền điện tử

Bitcoinist

BitcoinistNgày 1 tháng 7 năm 2022, Dubai, UAE: Sàn giao dịch tiền điện tử toàn cầu, XT.com, vui mừng thông báo về việc mở rộng cung cấp mã thông báo và danh sách ...

BitcoinistVới các trò chơi blockchain đa dạng, thú vị, G-Link mang đến trải nghiệm thân thiện với người dùng cho các game thủ Web 2.0 bước vào Web 3.0 và ...

BitcoinistXét về mức độ chấp nhận và TVL, các giải pháp mở rộng lớp 2 tiếp tục dẫn đầu ngành công nghiệp tiền điện tử với biên độ rộng.

Cointelegraph

Cointelegraph