Tác giả: Lawrence Lee

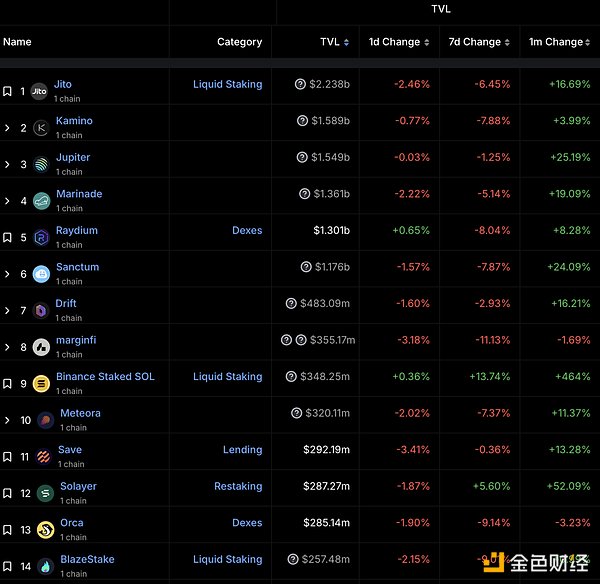

Đã nhận được hai vòng tài trợ liên tiếp, trong đó có khoản tài trợ trị giá 12 triệu USD do Polychain Sau khi được tài trợ bởi Binance labs, dự án đặt lại Solayer trên chuỗi Solana đã trở thành một trong số ít điểm sáng trong lĩnh vực DeFi trên thị trường gần đây. TVL của nó cũng tiếp tục tăng và hiện đã vượt qua Orca, đứng thứ 12 về TVL. trên chuỗi Solana.

Nguồn xếp hạng TVL của dự án Solana: DeFillama

Bản nhạc đặt cược là một bản nhạc được phân đoạn có nguồn gốc từ mã hóa và cũng là TVL lớn nhất Trong lĩnh vực tiền điện tử, các token đại diện LDO, EIGEN, ETHFI, v.v. đã phải vật lộn rất nhiều trong chu kỳ này ngoài mạng Ethereum nơi chúng tọa lạc, còn lý do nào khác không?

Các giao thức đặt cược và đặt cược lại xung quanh hành vi đặt cược của người dùng trong toàn bộ hệ sinh thái đặt cược có tính cạnh tranh như thế nào? ?

Sự khác biệt giữa việc đặt lại của Solayer và việc đặt lại của Eigenlayer là gì?

Việc tái thiết của Solayer có phải là một hoạt động kinh doanh tốt không?

Tôi hy vọng bài viết này có thể giải đáp được những câu hỏi trên. Hãy bắt đầu với việc đặt cược và đặt lại trên mạng Ethereum.

Tình hình cạnh tranh và mô hình phát triển của Đặt cược lỏng, Đặt lại và Đặt lại lỏng trên mạng Ethereum

Trong phần này, chúng ta sẽ chủ yếu thảo luận và phân tích các dự án sau:

Dự án đặt cược chất lỏng đầu Lido, dự án đặt lại phần đầu Eigenlayer và phần đầu chất lỏng của dự án thiết lập lại mạng Ethereum Etherfi.

Logic kinh doanh và cơ cấu doanh thu của Lido

Đối với logic kinh doanh của Lido, chúng tôi ở đây Tóm tắt mô tả như sau:

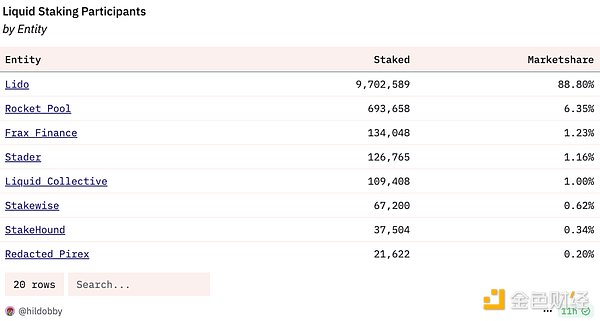

Do sự nhấn mạnh vào sự phân cấp của Ethereum, cơ chế PoS của ETH giới hạn nhẹ giới hạn cam kết trên cho một nút duy nhất chỉ có thể triển khai. Chỉ tối đa 32 ETH mới có thể đạt được hiệu quả sử dụng vốn cao hơn. Đồng thời, việc đặt cược có yêu cầu về phần cứng, mạng và kiến thức tương đối cao. Ngưỡng để người dùng thông thường tham gia đặt cược ETH là tương đối cao. Trong bối cảnh này, Lido đưa khái niệm LST về phía trước. Mặc dù lợi thế thanh khoản của LST đã bị suy yếu sau khi Shapella nâng cấp và mở các khoản rút tiền, nhưng lợi thế của LST về hiệu quả sử dụng vốn và khả năng kết hợp vẫn vững chắc, tạo nên logic kinh doanh cơ bản của giao thức LST do Lido đại diện. Trong dự án đặt cược thanh khoản, Lido dẫn đầu thị trường với thị phần gần 90%.

Người tham gia đặt cược lỏng và nguồn thị phần: Dune

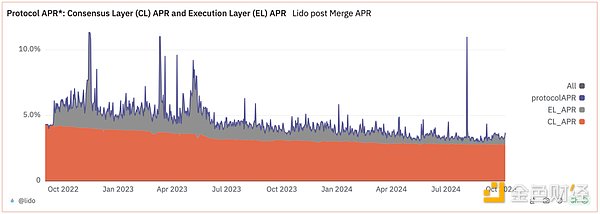

Doanh thu của giao thức Lido chủ yếu đến từ hai phần: Doanh thu lớp đồng thuận và điều hành lợi ích cấp độ. Cái gọi là doanh thu của lớp đồng thuận đề cập đến doanh thu phát hành bổ sung PoS của mạng Ethereum. Đối với mạng Ethereum, phần chi tiêu này được trả để duy trì sự đồng thuận của mạng, vì vậy nó được gọi là doanh thu của lớp đồng thuận. cố định (bên dưới) phần Cam); và doanh thu của lớp thực thi bao gồm phí ưu tiên và MEV do người dùng trả (để phân tích doanh thu của lớp thực thi, độc giả có thể xem bài viết trước của Mint Ventures để tìm hiểu thêm), phần này của doanh thu không được mạng Ethereum trả mà được người dùng trả (hoặc trả gián tiếp) trong quá trình thực hiện giao dịch. Phần này thay đổi theo mức độ phổ biến trên chuỗi và biến động rất nhiều.

Lido Protocol APR Nguồn: Dune

Logic kinh doanh và cơ cấu doanh thu của Eigenlayer

Khái niệm Đặt lại đã được Eigenlayer đề xuất vào năm ngoái và đã trở thành một câu chuyện mới hiếm hoi trong lĩnh vực DeFi và thậm chí toàn bộ thị trường trong khoảng một năm qua. Nó cũng đã khai sinh ra một loạt dự án với FDV vượt 1 tỷ USD khi chúng được ra mắt (ngoại trừ EIGEN, cũng như ETHFI, REZ và PENDLE), cũng như nhiều dự án đặt lại chưa được triển khai (Babylon, Symbiotic và Solayer, mà chúng tôi sẽ tập trung vào bên dưới) , mức độ phổ biến trên thị trường là điều hiển nhiên (Mint Ventures đã tiến hành nghiên cứu về Eigenlayer vào năm ngoái và những độc giả quan tâm có thể xem thử).

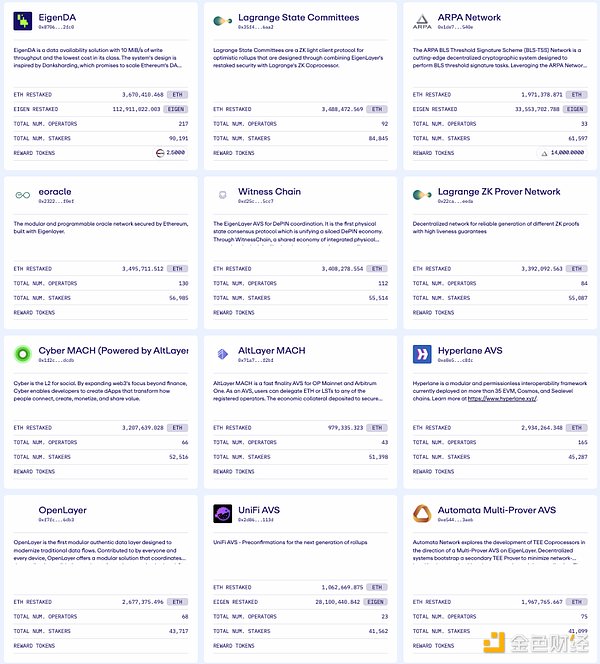

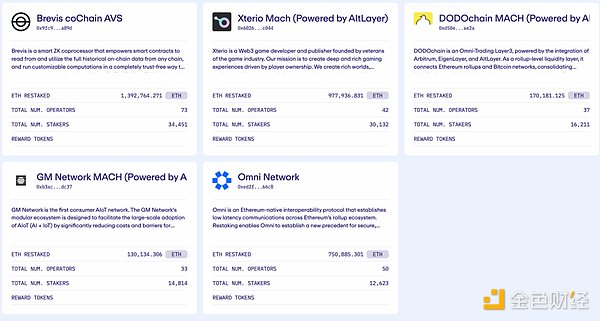

Việc đặt lại của Eigenlayer, theo định nghĩa của nó, có nghĩa là người dùng đã đặt cược ETH có thể đặt cược lại ETH đã đặt cược của họ trên Eigenlayer (do đó có được thu nhập vượt mức), do đó tên 'Re'Stake. Eigenlayer đặt tên cho dịch vụ mà nó cung cấp là AVS (Dịch vụ được xác thực tích cực, dịch theo nghĩa đen là "Dịch vụ xác minh hoạt động" trong tiếng Trung), có thể cung cấp dịch vụ cho nhiều giao thức khác nhau yêu cầu bảo mật, bao gồm chuỗi bên, lớp DA, máy ảo và oracles. , sơ đồ mã hóa ngưỡng, môi trường thực thi đáng tin cậy, v.v. EigenDA là một ví dụ điển hình của việc sử dụng dịch vụ EigenlayerAVS.

Nguồn giao thức hiện đang sử dụng Eigenlayer AVS: Trang web chính thức của Eigenlayer

Logic kinh doanh của Eigenlayer cũng tương đối đơn giản. Về phía cung, họ huy động tài sản từ những người đặt cọc ETH và trả phí theo yêu cầu; Bên cạnh đó, có các giao thức mà AVS yêu cầu phải trả tiền để sử dụng dịch vụ của mình và Eigenlayer hoạt động như một "thị trường bảo mật giao thức" để phù hợp với chúng và kiếm được một khoản phí nhất định.

Tuy nhiên, khi chúng tôi xem xét tất cả các dự án đặt lại hiện tại, thu nhập thực tế duy nhất vẫn là token (hoặc điểm) của các giao thức liên quan. Chúng tôi vẫn chưa chắc chắn. Việc đặt lại đó đã thu được PMF: Từ phía cung, mọi người đều thích thu nhập bổ sung do việc đặt lại mang lại; nhưng phía cầu vẫn còn là một ẩn số: Có thực sự có một giao thức sẽ mua các dịch vụ bảo mật kinh tế theo giao thức không? Nếu vậy thì bao nhiêu?

Câu hỏi của người sáng lập Multicoin, Kyle Samani về mô hình kinh doanh đặt lại Nguồn: X

Người dùng mục tiêu của chúng tôi đã phát hành tiền từ Eigenlayer: Từ quan điểm của oracles (LINK, PYTH), cầu nối (AXL, ZRO) và DA (TIA, AVAIL), việc cam kết mã thông báo để duy trì bảo mật giao thức là trường hợp sử dụng cốt lõi của mã thông báo của họ. cực kỳ có lợi. Làm suy yếu đáng kể tính hợp lý của việc phát hành mã thông báo. Ngay cả bản thân Eigenlayer khi giải thích về token EIGEN cũng đã sử dụng ngôn ngữ rất trừu tượng và khó hiểu để thể hiện quan điểm rằng “sử dụng EIGEN để duy trì bảo mật giao thức” là trường hợp sử dụng chính.

Cách tồn tại trong quá trình đặt lại Liquid (Etherfi)

Eigenlayer hỗ trợ hai cách để tham gia đặt lại: Sử dụng LST và khôi phục gốc. Cách sử dụng LST để tham gia Khôi phục Eigenlayer tương đối đơn giản. Sau khi người dùng gửi ETH vào giao thức LST và nhận được LST, họ có thể gửi LST vào Eigenlayer. Tuy nhiên, nhóm LST có giới hạn dài hạn. tham gia đặt lại trong khoảng thời gian giới hạn cần thực hiện việc đặt lại như sau:

Người dùng. trước tiên cần hoàn thành toàn bộ quá trình đặt cược trên mạng Ethereum, bao gồm Chuẩn bị tiền, lớp thực thi và cấu hình máy khách lớp đồng thuận, thiết lập chứng từ rút tiền, v.v.

Người dùng tạo tài khoản hợp đồng mới có tên Eigenpod trong Eigenlayer

Người dùng đặt khóa riêng rút tiền của nút cam kết Ethereum vào tài khoản hợp đồng Eigenpod.

Có thể thấy rằng Eigenlayer's Resting là một cách 'restake' tương đối chuẩn, cho dù người dùng gửi LST khác Cả Eigenlayer lẫn việc đặt lại gốc trực tiếp "liên hệ" ETH do người dùng cam kết (Eigenlayer cũng không phát hành bất kỳ LRT nào). Quá trình đặt lại gốc là một "phiên bản phức tạp" của đặt cược gốc của ETH, có nghĩa là các ngưỡng vốn, phần cứng, mạng và kiến thức tương tự.

Vì vậy, các dự án như Etherfi đã nhanh chóng cung cấp Liquid Reset Tokens (LRT) để giải quyết vấn đề này. Quy trình vận hành eETH của Etherfi như sau:

Người dùng gửi ETH vào Etherfi và Etherfi phát hành eETH cho người dùng.

Etherfi sẽ cầm cố số ETH nhận được để có được thu nhập cơ bản của số tiền cầm cố ETH;

Đồng thời, họ tuân theo quy trình đặt lại gốc của Eigenlayer và đặt khóa riêng rút tiền của nút thành tài khoản hợp đồng Eigenpod để họ có thể nhận được thu nhập đặt lại của Eigenlayer (như cũng như $EIGEN, $ETFI).

Rõ ràng, các dịch vụ do Etherfi cung cấp là giải pháp tối ưu cho người dùng hold ETH và muốn kiếm thu nhập: 1. Trên một mặt, eETH hoạt động đơn giản và có tính thanh khoản, về cơ bản giống như trải nghiệm stETH của Lido, mặt khác, người dùng gửi ETH vào nhóm eETH của Etherfi có thể nhận được: khoảng 3% thu nhập đặt cược ETH cơ bản, của Eigenlayer; thu nhập AVS có thể có, ưu đãi mã thông báo của Eigenlayer (điểm), ưu đãi mã thông báo của Etherfi (điểm).

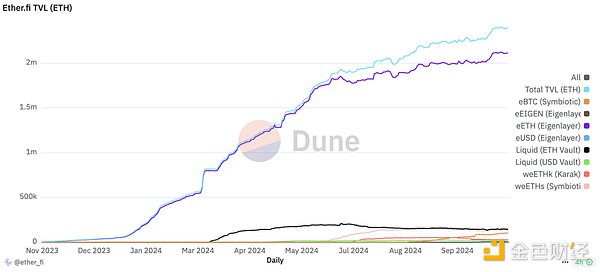

eETH chiếm 90% Etherfi TVL, đóng góp cho Etherfi TVL hơn 6 tỷ đô la Mỹ vào thời kỳ đỉnh cao và FDV tối đa là 8 tỷ đô la Mỹ đô la, điều này cũng tạo nên Etherfi Chỉ trong nửa năm, nó đã trở thành tổ chức đặt cược lớn thứ tư.

Nguồn phân phối Etherfi TVL: Dune

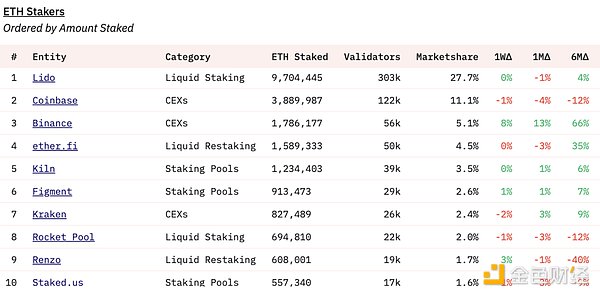

Nguồn xếp hạng số tiền đặt cược: Dune

LRT Logic nghiệp vụ lâu dài của giao thức là giúp người dùng tham gia đặt cọc và đặt lại cùng lúc một cách đơn giản và dễ dàng hơn, từ đó thu được lợi nhuận cao hơn. Vì nó không tự tạo ra bất kỳ doanh thu nào (ngoại trừ mã thông báo riêng), nên về mặt logic kinh doanh tổng thể, giao thức LRT giống với công cụ tổng hợp doanh thu cụ thể của ETH hơn. Nếu phân tích cẩn thận, chúng ta sẽ thấy rằng sự tồn tại logic kinh doanh của nó phụ thuộc vào hai tiền đề sau:

Lido không thể cung cấp dịch vụ phục hồi chất lỏng. Nếu Lido sẵn sàng “bắt chước” stETH của mình sau eETH, Etherfi sẽ khó có thể sánh được với lợi thế thương hiệu lâu dài, chứng thực bảo mật và lợi thế thanh khoản.

Eigenlayer không thể cung cấp dịch vụ đặt cọc thanh khoản. Nếu Eigenlayer sẵn sàng trực tiếp hấp thụ ETH của người dùng để đặt cược, điều đó cũng sẽ làm suy yếu đáng kể đề xuất giá trị của Etherfi.

Từ quan điểm logic kinh doanh thuần túy, Lido, với tư cách là người đứng đầu bộ phận đặt cọc thanh khoản, cung cấp cho người dùng nhiều lựa chọn hơn dịch vụ đặt lại thanh khoản Là một nguồn thu nhập, việc Eigenlayer trực tiếp hấp thụ tiền của người dùng để đặt cược và đặt lại thuận tiện hơn là hoàn toàn khả thi. Vậy tại sao Lido không thực hiện đặt lại chất lỏng và Eigenlayer không thực hiện đặt cược chất lỏng?

Tác giả tin rằng điều này được quyết định bởi hoàn cảnh đặc biệt của Ethereum. Vitalik Vào tháng 5 năm 2023, Eigenlayer vừa hoàn thành vòng tài trợ mới trị giá 50 triệu đô la Mỹ. Khi nó gây ra rất nhiều cuộc thảo luận trên thị trường, anh ấy đã viết một bài báo đặc biệt “Đừng quá tải sự đồng thuận của Ethereum” (Đừng quá tải sự đồng thuận của Ethereum. ), sử dụng một loạt ví dụ. Anh ấy đã trình bày chi tiết quan điểm của mình về cách tái sử dụng sự đồng thuận của Ethereum (nghĩa là “chúng ta nên thiết lập lại như thế nào”).

Về mặt Lido, vì quy mô của nó từ lâu đã chiếm khoảng 30% tỷ lệ cam kết Ethereum nên liên tục có những tiếng nói trong Ethereum Foundation để hạn chế nó, và Vitalik cũng có nhiều. Lần này cá nhân tôi đã viết một bài để thảo luận về vấn đề tập trung đặt cược, điều này cũng buộc Lido phải "liên kết với Ethereum" làm trọng tâm kinh doanh của mình. Nó không chỉ dần dần đóng cửa hoạt động kinh doanh của tất cả các chuỗi khác ngoại trừ Ethereum. , bao gồm cả Solana, thực tế là Hasu, người dẫn đầu trên Internet, đã đưa ra một bài báo vào tháng 5 năm nay, xác nhận khả năng từ bỏ hoạt động kinh doanh đặt lại của mình, hạn chế hoạt động kinh doanh của Lido ở mức đặt cược, thay vào đó đầu tư và hỗ trợ giao thức đặt lại Symbiotic, và thành lập Liên minh Lido để đối phó với các giao thức LRT như Eigenlayer và Etherfi.

Xác nhận lại rằng stETH nên duy trì LST, không trở thành LRT (Xác nhận lại rằng stETH nên duy trì LST, không trở thành LRT)

Hỗ trợ các dịch vụ xác thực phù hợp với Ethereum, bắt đầu bằng xác nhận trước, mà không khiến người đặt cược gặp rủi ro bổ sung (Hỗ trợ các dịch vụ xác thực phù hợp với Ethereum, bắt đầu bằng xác nhận trước, mà không khiến người đặt cược gặp rủi ro bổ sung.) < /p>

Biến stETH trở thành tài sản thế chấp số 1 trong thị trường đặt lại, cho phép người đặt cược chọn tham gia vào các điểm bổ sung về phổ rủi ro và phần thưởng (Làm cho stETH trở thành tài sản thế chấp lớn nhất trong thị trường đặt lại. Tài sản thế chấp, cung cấp cho người cầm cố các tùy chọn rủi ro và hoàn trả khác nhau)

Quan điểm của Lido về các vấn đề liên quan đến việc đặt lại Nguồn

Đối với Eigenlayer, các nhà nghiên cứu Justin Drake và Dankrad Feist của Ethereum Foundation đã được eigenlayer thuê làm cố vấn từ rất sớm. Dankrad Feist nói rằng mục đích chính của anh khi tham gia là để "liên kết eigenlayer với Ethereum." Đây cũng có thể là lý do tại sao Quá trình đặt lại gốc của eigenlayer khá không phù hợp với trải nghiệm người dùng.

Theo một nghĩa nào đó, không gian thị trường của Etherfi được tạo ra bởi sự "không tin tưởng" của Ethereum Foundation đối với Lido và Eigenlayer.

Phân tích Giao thức sinh thái đặt cược Ethereum

Kết hợp Lido và Eigenlayer, chúng ta có thể thấy rằng Trong chuỗi PoS hiện tại, xung quanh hành vi đặt cược, ngoài các ưu đãi mã thông báo từ các bên liên quan, còn có ba nguồn thu nhập dài hạn:

- < p style="text-align: left;">Thu nhập cơ bản PoS, mã thông báo gốc được mạng PoS trả để duy trì sự đồng thuận của mạng. Tỷ lệ hoàn vốn ở phần này chủ yếu phụ thuộc vào kế hoạch lạm phát của chuỗi. Ví dụ: kế hoạch lạm phát của Ethereum có liên quan đến tỷ lệ cam kết càng cao thì tỷ lệ lạm phát càng chậm.

Thu nhập sắp xếp giao dịch, khoản phí mà các nút có thể nhận được trong quá trình đóng gói và sắp xếp giao dịch, bao gồm cả phí ưu tiên do user ), cũng như thu nhập MEV có được trong quá trình đóng gói, phân loại giao dịch, v.v. Tỷ lệ hoàn vốn của phần này chủ yếu phụ thuộc vào hoạt động của chuỗi.

Thu nhập cho thuê tài sản cầm cố, cho thuê tài sản cầm cố của người dùng cho các giao thức khác có nhu cầu, từ đó nhận được các khoản phí mà các giao thức này thanh toán, Điều này một phần doanh thu phụ thuộc vào số lượng giao thức có yêu cầu AVS sẵn sàng trả để có được bảo mật giao thức.

Trên mạng Ethereum, hiện có ba loại giao thức xung quanh việc đặt cược:

Các giao thức đặt cược lỏng được đại diện bởi Lido và Rocket Pool. Họ chỉ có thể nhận được lợi ích 1 và 2 ở trên. Tất nhiên, người dùng có thể lấy LST của mình để tham gia Đặt lại, nhưng xét về giao thức, khoản hoa hồng duy nhất họ có thể rút là 1 và 2 ở trên.

Các giao thức đặt lại được đại diện bởi Eigenlayer và Symbiotic. Loại thỏa thuận này chỉ có thể đạt được loại lợi ích thứ 3 nêu trên.

Etherfi và Puffer đại diện cho các giao thức đặt lại chất lỏng. Về mặt lý thuyết, chúng có thể có được cả ba loại thu nhập nêu trên, nhưng chúng giống với "LST tổng hợp thu nhập đặt lại"

ETH hiện tại Thu nhập cơ bản của PoS là khoảng 2,8% hàng năm, có nghĩa là nó giảm dần khi tỷ lệ cam kết của ETH tăng;

Thu nhập phân loại giao dịch tăng cùng với EIP- 4844 Đường trên đã giảm đáng kể và ở mức khoảng 0,5% trong sáu tháng qua.

Cơ sở thu nhập từ việc cho thuê tài sản cầm cố quá nhỏ để có thể tính hàng năm. Nó phụ thuộc nhiều hơn vào EIGEN và các ưu đãi mã thông báo liên quan đến giao thức LRT để biến phần này thành một phần. sự khuyến khích trở nên đáng kể.

Đối với giao thức LST, cơ sở thu nhập của nó là số tiền cam kết * lợi tức cam kết. Số lượng ETH được cam kết gần 30%. Mặc dù giá trị này vẫn thấp hơn đáng kể so với các chuỗi công khai PoS khác, nhưng từ góc độ phân quyền và băng thông kinh tế của Ethereum Foundation, chúng tôi không muốn có quá nhiều ETH chảy vào cam kết. (Xem bài đăng trên blog gần đây của Vitalik, Ethereum Foundation đã thảo luận về việc có nên đặt giới hạn trên của việc đặt cược ETH lên 25% tổng số tiền hay không); trong khi lợi suất đặt cược tiếp tục giảm, ổn định ở mức 6% kể từ cuối ngày 22 và có thể thường đạt được 10 APR ngắn hạn khoảng % hiện đã giảm xuống chỉ còn 3% và không có lý do gì để nó tăng trong tương lai gần.

Đối với các mã thông báo giao thức trên, ngoài việc phải chịu sự suy giảm của chính ETH:

Mức trần thị trường của LST trên mạng Ethereum đã dần lộ rõ, đây cũng có thể là lý do dẫn đến hiệu suất giá kém của các mã thông báo quản trị giao thức LST của LDO và RPL;

Đối với EIGEN, việc thiết lập lại các giao thức trên các chuỗi PoS khác, bao gồm cả chuỗi BTC, hiện đang nổi lên, điều này về cơ bản hạn chế hoạt động kinh doanh của Eigenlayer đối với hệ sinh thái Ethereum, làm giảm thêm tiềm năng của thị trường AVS, vốn chưa rõ ràng về mặt về quy mô thị trường. Giới hạn trên;

Sự xuất hiện của giao thức LRT ngoài mong đợi (FDV của ETHFI ở thời điểm đỉnh cao vượt quá 8 tỷ, vượt mức cao lịch sử FDV của LDO và EIGEN), và tiếp tục "làm loãng" giá trị của hai loại trên trong hệ sinh thái đặt cược;

Đối với ETHFI và REZ, ngoài các loại trên các yếu tố, trong sự bùng nổ của thị trường. Định giá ban đầu quá cao do sự ra mắt của giai đoạn này là một yếu tố quan trọng hơn ảnh hưởng đến giá của các mã thông báo của nó.

Stake và đặt lại của Solana

Giao thức đặt cọc thanh khoản của mạng Solana do Jito The đại diện cơ chế hoạt động về cơ bản giống như cơ chế hoạt động của mạng Ethereum. Nhưng việc đặt lại của Solayer khác với việc đặt lại của Eigenlayer. Để hiểu quá trình đặt lại của Solayer, trước tiên chúng ta cần hiểu cơ chế swQoS của Soalna.

SwQoS của mạng Solana (Chất lượng dịch vụ theo trọng số cổ phần, cơ chế chất lượng dịch vụ theo trọng số cam kết) đã bắt đầu sau khi nâng cấp phiên bản máy khách vào tháng 4 năm nay. Điểm khởi đầu của cơ chế swQoS là mang lại hiệu quả chung cho mạng vì mạng Solana đã gặp phải tình trạng trễ mạng kéo dài trong cơn sốt meme vào tháng 3.

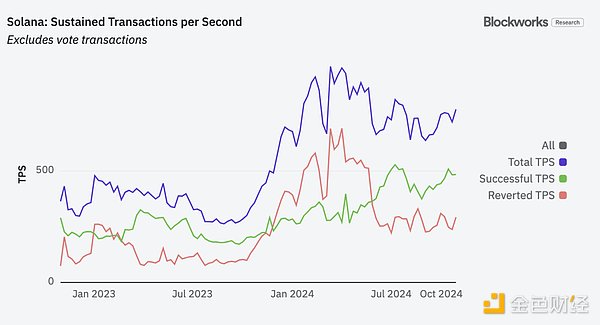

Nói một cách đơn giản, sau khi swQoS được bật, nhà sản xuất khối sẽ xác định mức độ ưu tiên của các giao dịch của mình dựa trên số tiền cầm cố của người cầm cố và sở hữu x% số tiền cầm cố tỷ lệ toàn bộ người đặt cược trên mạng có thể gửi tới x% giao dịch (để biết cơ chế cụ thể của swQoS và tác động sâu sắc của nó đối với Solana, độc giả có thể đọc bài viết của Helius). Sau khi swQoS được kích hoạt, tỷ lệ giao dịch thành công của mạng Solana tăng lên nhanh chóng.

Mạng Solana thành công và thất bại của TPS Nguồn: Blockworks

swQoS bằng cách "làm ngập" số lượng nhỏ người đặt cọc trong mạng Trong Với hình thức giao dịch, khi tài nguyên mạng có hạn, ưu tiên đảm bảo quyền và lợi ích của những người cầm cố lớn hơn trong mạng, từ đó tránh được sự tấn công vào hệ thống bởi các giao dịch độc hại. Ở một mức độ nhất định, "tỷ lệ cam kết càng lớn, bạn càng được hưởng nhiều đặc quyền mạng" phù hợp với logic của chuỗi công khai PoS: tỷ lệ mã thông báo gốc của chuỗi được cam kết càng nhiều thì đóng góp cho sự ổn định của chuỗi càng lớn. chuỗi và mã thông báo gốc của chuỗi. Nếu bạn có nhiều hơn, bạn sẽ được hưởng nhiều đặc quyền hơn. Tất nhiên, vấn đề tập trung hóa của cơ chế này cũng rất rõ ràng: những người cầm cố lớn hơn đương nhiên có thể có được nhiều quyền giao dịch ưu tiên hơn, và quyền giao dịch ưu tiên sẽ mang lại nhiều người cầm cố hơn, do đó lợi thế của những người cầm cố hàng đầu có thể là Tự củng cố, có xu hướng tiếp tục độc quyền và thậm chí hình thành độc quyền. Điều này dường như đi ngược lại với sự phân cấp được blockchain ủng hộ, nhưng đây không phải là trọng tâm của bài viết này. Từ lịch sử phát triển nhất quán của Solana, chúng ta cũng có thể khám phá rõ ràng chủ nghĩa thực dụng “ưu tiên hiệu suất” của Solana về các vấn đề phân cấp.

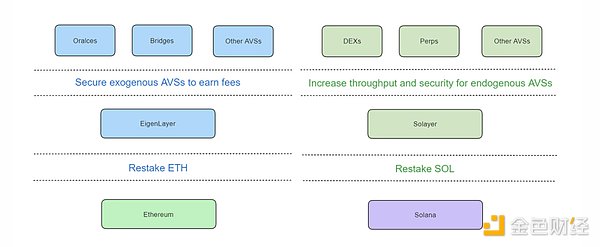

Trong bối cảnh swQoS, người dùng mục tiêu của quá trình đặt lại của Solayer không phải là các oracle hay cầu nối, mà là các giao thức yêu cầu khả năng vượt qua/độ tin cậy của giao dịch, điển hình như DEX. Do đó, Solayer gọi các dịch vụ AVS do Eigenlayer ngoại sinh AVS (Exogenous AVS) cung cấp, bởi vì các hệ thống này do Eigenlayer phục vụ thường nằm bên ngoài chuỗi chính Ethereum. Các dịch vụ mà nó cung cấp được gọi là AVS nội sinh (AVS nội sinh) vì các đối tượng dịch vụ của nó nằm trong chuỗi chính solana.

Sự khác biệt giữa Solayer và Eigenlayer Source

Có thể thấy rằng mặc dù cả hai đều cho người khác thuê tài sản cầm cố trong cần Giao thức triển khai 'đặt lại, nhưng các dịch vụ cốt lõi được cung cấp bởi AVS nội sinh của Solayer và AVS ngoại sinh của Eigenlayer là khác nhau. AVS nội sinh của Solayer về cơ bản là một "nền tảng cho thuê khả năng vượt qua giao dịch" và người dùng có nhu cầu của nó là các nền tảng (hoặc người dùng của nó) có nhu cầu về khả năng vượt qua giao dịch, trong khi Eigenlayer là "nền tảng cho thuê bảo mật giao thức". Hỗ trợ cốt lõi của AVS nội sinh là cơ chế swQoS của Solana. Như Solayer nói trong tài liệu của mình:

Về cơ bản, chúng tôi không đồng ý với kiến trúc kỹ thuật của EigenLayer, vì vậy, theo một nghĩa nào đó, chúng tôi đã tái kiến trúc lại việc tái chuẩn hóa trong hệ sinh thái Solana. . Tái sử dụng cổ phần như một cách đảm bảo băng thông mạng cho các ứng dụng. Chúng tôi mong muốn trở thành cơ sở hạ tầng thực tế cho chất lượng dịch vụ có trọng số và cuối cùng là nguyên tắc cốt lõi của chuỗi khối/đồng thuận Solana.

"Về cơ bản, chúng tôi không đồng ý với kiến trúc kỹ thuật của EigenLayer. Vì vậy, theo một nghĩa nào đó, chúng tôi đã tái cấu trúc việc tái cấu trúc trong hệ sinh thái Solana. Tái sử dụng Stake như một cách để bảo vệ băng thông mạng APP Một cách. Mục tiêu của chúng tôi là trở thành cơ sở hạ tầng trên thực tế của swQoS và cuối cùng trở thành nguyên thủy cốt lõi của chuỗi khối/đồng thuận Solana.”

Tất nhiên, nếu có các giao thức khác trên Solana. chuỗi có các yêu cầu về tài sản đã cam kết, chẳng hạn như yêu cầu bảo mật giao thức, Solayer cũng có thể cho các giao thức này thuê SOL của mình. Trên thực tế, theo định nghĩa, bất kỳ việc cho thuê/tái sử dụng tài sản cầm cố nào đều có thể được gọi là tái giả định và không bị giới hạn ở các yêu cầu về bảo đảm. Do sự tồn tại của cơ chế swQoS của chuỗi Solana, phạm vi kinh doanh đặt lại trên chuỗi Solana rộng hơn so với chuỗi Ethereum. Đánh giá từ hoạt động nóng hổi trên chuỗi gần đây của Solana, nhu cầu về khả năng vượt qua giao dịch lớn hơn nhu cầu về bảo mật. . Cứng nhắc hơn.

Solayer đang khởi động lại hoạt động kinh doanh tốt phải không?

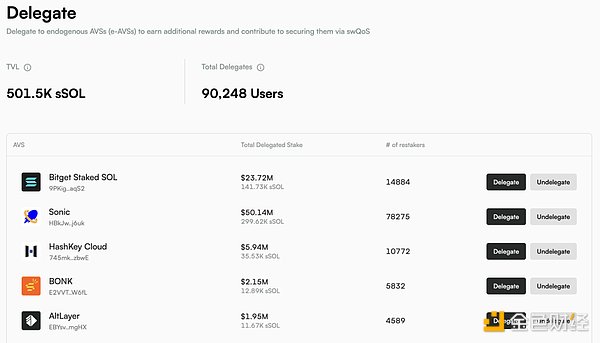

Quy trình kinh doanh để người dùng tham gia đặt lại Solayer như sau:

-

Người dùng gửi SOL trực tiếp vào Solayer và Solayer cấp sSOL cho người dùng

Solayer sẽ nhận được SOL được cam kết thu nhập sSOL cơ bản

Đồng thời, người dùng có thể ủy thác sSOL cho những người có nhu cầu phê duyệt tỷ lệ giao dịch theo thỏa thuận và từ đó nhận được phí do các thỏa thuận đó trả.

Nguồn AVS hiện tại của Solayer

Có thể thấy Solayer không phải là chỉ đặt lại Nền tảng này là một nền tảng đặt lại trực tiếp phát hành LST Từ góc độ quy trình kinh doanh, nó giống như Lido, hỗ trợ việc đặt lại gốc trên mạng Ethereum.

Như đã đề cập trước đó, có ba nguồn thu nhập xung quanh việc đặt cược. Tình hình của ba nguồn thu nhập này trên mạng Solana như sau:

Thu nhập cơ bản của PoS, SOL do Solana trả để duy trì sự đồng thuận của mạng, thu nhập hàng năm của phần này là khoảng 6,5%, một số lợi nhuận tương đối ổn định.

Thu nhập sắp xếp giao dịch, khoản phí mà các nút có thể nhận được trong quá trình đóng gói và sắp xếp giao dịch, bao gồm cả mức độ ưu tiên mà người dùng đưa ra cho giao dịch sớm Phí ưu tiên và tiền tip do người tìm kiếm MEV trả cộng lại lên tới khoảng 1,5% hàng năm, nhưng nó thay đổi rất nhiều và phụ thuộc vào mức độ hoạt động trên chuỗi.

Thu nhập từ cho thuê tài sản cầm cố, cho thuê tài sản do người dùng cầm cố cho người khác có nhu cầu (khả năng vượt qua giao dịch, bảo mật giao thức hoặc những thứ khác ) Phần này của thỏa thuận vẫn chưa đạt đến quy mô.

Stake chất lỏng SOL (lấy JitoSOL làm ví dụ) tổng thu nhập của APY và thu nhập MEV Nguồn

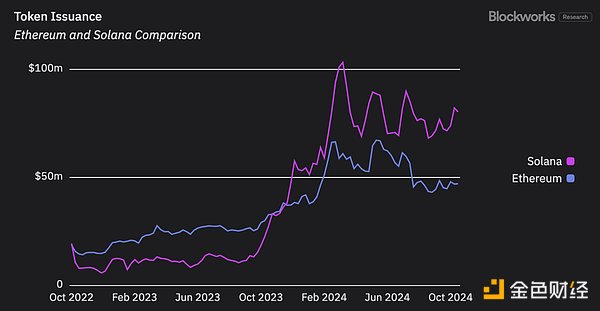

Nếu so sánh kỹ ba lợi nhuận trên của Ethereum và Solana, chúng ta sẽ thấy rằng mặc dù giá trị thị trường của SOL vẫn chỉ bằng 1/4 ETH nhưng giá trị thị trường của SOL đặt cược chỉ bằng khoảng 60% giá trị thị trường ETH đặt cọc, nhưng giá trị thị trường của các giao thức liên quan đến cam kết chuỗi Solana thực sự có thị trường lớn hơn và thị trường tiềm năng lớn hơn các giao thức liên quan đến cam kết của chuỗi Ethereum, bởi vì:

1. Thu nhập cơ bản PoS : Thu nhập phát hành mạng mà SOL sẵn sàng trả đã cao hơn ETH kể từ ngày 23 tháng 12 và khoảng cách giữa hai bên vẫn ngày càng gia tăng. Cho dù đó là đặt cược ETH hay SOL, điều này chiếm hơn 80% lợi nhuận của nó, xác định cơ sở doanh thu cho tất cả các giao thức liên quan đến đặt cược.

Phần thưởng phát hành bổ sung mã thông báo Ethereum và Solana (tức là doanh thu PoS cơ bản của mạng) Nguồn: Blockworks

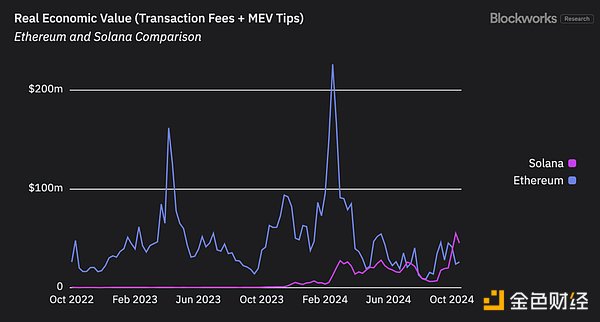

2. Các khía cạnh doanh thu sắp xếp giao dịch: Blockworks sử dụng phí giao dịch và mẹo MEV để phản ánh giá trị kinh tế thực (REV, Giá trị kinh tế thực) của chuỗi. Chỉ báo này có thể phản ánh gần đúng giá trị tối đa của doanh thu đặt hàng giao dịch mà chuỗi có thể đạt được. rằng mặc dù hai Chain REV biến động rất lớn nhưng REV của Ethereum đã giảm mạnh sau đợt nâng cấp Cancun, trong khi REV của Solana cho thấy xu hướng tăng tổng thể và vượt qua Ethereum thành công trong thời gian gần đây.

Nguồn REV của Solana và Ethereum: Blockworks

Xét về thu nhập cho thuê từ tài sản cầm cố, so với mạng Ethereum, có hiện chỉ mang lại lợi ích Bảo mật, cơ chế swQoS của Solana có thể mang lại thêm nhu cầu cho thuê thông lượng giao dịch.

Ngoài ra, các giao thức liên quan đến đặt cược của Solana có thể mở rộng hoạt động kinh doanh theo logic kinh doanh. Bất kỳ giao thức đặt cược thanh khoản nào cũng có thể thực hiện hoạt động đặt cược lại, chẳng hạn như Jito mà chúng tôi đã thấy; mọi giao thức Đặt lại cũng có thể phát hành LST, chẳng hạn như Solayer và Fragmetric.

Quan trọng hơn, hiện tại chúng tôi không thấy bất kỳ khả năng nào có thể đảo ngược xu hướng trên. Nói cách khác, những ưu điểm của giao thức đặt cược Solana so với giao thức đặt cược Ethereum trong tương lai. Nó có thể tiếp tục mở rộng.

Từ góc độ này, mặc dù chúng tôi vẫn không thể nói rằng việc đặt lại của Solana đã tìm thấy PMF, nhưng rõ ràng việc đặt cược và đặt lại của Solana hiệu quả hơn so với trên Ethereum Good. việc kinh doanh.

Catherine

Catherine