Giải thích kỹ thuật của ZetaChain: Cơ sở cơ sở DAPP đa chuỗi một cửa

ZetaChain là một chuỗi POS công khai dựa trên Cosmos SDK. Các khối của nó ghi lại các thông điệp và dữ liệu xuyên chuỗi được khởi tạo trên "chuỗi bên ngoài".

JinseFinance

JinseFinance

Tác giả: Bai Ding & Vicent Zhao, geek web3

Camus từng viết trong " " The Plague" nói: "Để hiểu một thành phố, bạn chỉ có thể xem người dân ở đó làm việc như thế nào, họ yêu nhau như thế nào và họ chết như thế nào." Nếu bạn muốn kiểm tra hệ sinh thái của chuỗi công khai, điều đầu tiên mọi người xem xét phải là có bao nhiêu giao thức DeFi, TVL của chúng cao đến mức nào và chúng có bao nhiêu kịch bản ứng dụng. Có thể nói, dữ liệu Defi phản ánh trực tiếp sự lên xuống của các chuỗi công khai. Mặc dù bộ tiêu chuẩn đánh giá này có nhiều khuyết điểm như GDP nhưng nó vẫn được các nhà quan sát ngày nay coi là khung tham chiếu chính.

Xét về mô hình kinh doanh, DeFi hiện đại không thể tách rời khỏi bốn bộ cơ bản nhất: DEX, Lending, Stablecoin và Oracles. Trên cơ sở đó. cũng là LST, các công cụ phái sinh, v.v. Những thứ này phổ biến trong hệ sinh thái EVM, nhưng chúng cực kỳ khan hiếm trong hệ sinh thái BTC. Vì lý do này, vô số bên dự án đã xuất hiện dưới danh nghĩa BTCFi và lớp thứ hai BTC.

Nhưng ngày nay, Nhiều lỗ hổng trong BTCFi và lớp BTC thứ hai đã lộ diện. Hầu hết các dự án chỉ xây dựng Chuỗi EVM trong hệ sinh thái Bitcoin. về cơ bản được di chuyển từ Ethereum và dường như họ sử dụng Bitcoin như một thuộc địa của Ethereum. Mặc dù các Chuỗi EVM này đồng nhất và không thể thay đổi nhưng về cơ bản không có gì mới mẻ và không có câu chuyện thú vị nào để kể.

Ngược lại, các chuỗi công khai UTXO như CKB và Cardano có thể hấp dẫn hơn Chuỗi EVM. Trước đây, Cipher, người sáng lập RGB++ Layer, đã đề xuất các giải pháp "liên kết đẳng hình" và "Chuỗi chéo không cần cầu nối" dựa trên các đặc điểm của mô hình UTXO, từng thu hút sự chú ý của vô số người, kết hợp UTXOSwap, kết hợp Intent; và thân thiện với sổ đặt hàng, dựa trên CCBTC với khoản thế chấp bằng nhau và ví JoyID thích ứng với nhiều chuỗi và hỗ trợ công nghệ Passkey rõ ràng cũng rất đáng chú ý.

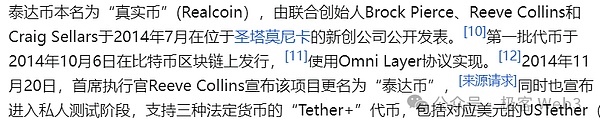

Tuy nhiên, đối với hệ sinh thái Lớp CKB và RGB++, trọng tâm chính là hệ thống stablecoin của nó. Là một trung tâm trong các kịch bản Defi khác nhau,Liệu có một thỏa thuận phát hành stablecoin ổn định và đáng tin cậy hay không sẽ ảnh hưởng trực tiếp đến mô hình sinh thái. Trong Ngoài ra, việc cung cấp một môi trường lưu thông phù hợp cho các đồng tiền ổn định cũng rất quan trọng. Ví dụ: USDT lần đầu tiên được phát hành với sự trợ giúp của giao thức Omni Layer của Bitcoin. Tuy nhiên, do môi trường hợp đồng thông minh kém do Omni Layer cung cấp, USDT cuối cùng đã từ bỏ Omni Layer. Điều này cho thấy các đồng tiền ổn định chỉ có thể lưu hành trong đó. một môi trường hợp đồng thông minh hoàn chỉnh là phù hợp nhất.

(Nguồn: Wikipedia)

Về vấn đề này, Lớp RGB++ dựa trên CKB dựa vào hợp đồng thông minh hoàn chỉnh Turing của nó Môi trường và các cơ sở ngoại vi như AA bản địa có thể tạo ra môi trường lưu thông tuyệt vời cho các đồng tiền ổn định của hệ sinh thái BTCFi. Ngoài ra, do nhiều nhà đầu tư lớn đã quen với việc nắm giữ BTC trong thời gian dài thay vì sử dụng nó để tương tác thường xuyên nênnếu có thể sử dụng BTC làm tài sản thế chấp để phát hành stablecoin mà vẫn đảm bảo an toàn, điều đó có thể kích thích sự nhiệt tình của các nhà đầu tư lớn. các nhà đầu tư tương tác với BTCFi. Cải thiện việc sử dụng vốn của BTC cũng có thể làm giảm sự phụ thuộc của mọi người vào các stablecoin tập trung.

Trong phần sau, chúng tôi sẽ giải thích Stable++, giao thức stablecoin trong hệ sinh thái Lớp RGB++, sử dụng BTC và CKB làm tài sản thế chấp để tạo ra đồng xu ổn định RUSD , kết hợp với nhóm bảo hiểm Quỹ ổn định và cơ chế phân phối lại nợ xấu, có thể cung cấp cho chủ sở hữu BTC và CKB một kịch bản đúc tiền ổn định đáng tin cậy. Kết hợp với phương thức phát hành độc đáo của CKB, Stable++ có thể xây dựng một hệ thống thiếu điều kiện trong hệ sinh thái RGB++, có thể đóng vai trò đệm vừa phải khi thị trường biến động dữ dội.

Thiết kế cơ chế và chức năng sản phẩm Stable++

Từ nguyên lý hoạt động, về cơ bản có bốn loại stablecoin phổ biến :

Tiền tệ thuần túy được biểu thị bằng USDT/USDC Stablecoin tập trung;

Stablecoin yêu cầu tài sản thế chấp, được đại diện bởi MakerDAO, Undo, v.v. (cả tập trung thuần túy và phi tập trung, nhưng cơ chế tương tự);

CeDefi stablecoin được đại diện bởi USDe (được neo thông qua các hợp đồng phái sinh theo giá trị cố định CEX);

Stablecoin thuần túy về mặt thuật toán được đại diện bởi AMPL;

< img src="https://img.jinse.cn/7285566_image3.png">

< strong>(Nguồn: The Block)< /p>

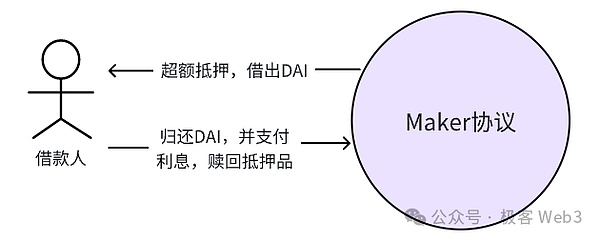

MakerDAO là đại diện của giao thức tiền tệ ổn định theo mô hình CDP Cái gọi là CDP là vị thế tài sản thế chấp nợ, tức là blue-chip thế chấp quá mức. các tài sản như ETH và BTC để đúc tiền ổn định Do mức độ biến động giá đồng thuận tương đối thấp của các tài sản blue-chip, các stablecoin được phát hành dựa trên chúng có khả năng chống chịu rủi ro cao hơn. Thỏa thuận cho vay theo mô hình CDP tương tự như "nhóm ngang hàng" của AMM và tất cả các hành động của người dùng đều tương tác với nhóm quỹ.

Ở đây chúng tôi lấy MakerDAO làm ví dụ. Trước tiên, người đi vay mở một vị thế trên Maker, chỉ định số lượng DAI mà anh ta muốn tạo từ CDP, sau đó thế chấp quá mức và cho vay DAI. Khi người đi vay hoàn trả khoản vay, anh ta sẽ trả lại DAI đã cho vay trở lại nền tảng Maker, mua lại tài sản thế chấp và trả lãi dựa trên số lượng và thời gian của DAI mà anh ta cho vay. Lãi vay ở đây chỉ có thể được trả bằng MKR, một trong những nguồn thu nhập của MakerDAO.

(Sơ đồ cho vay điểm tới nhóm CDP)

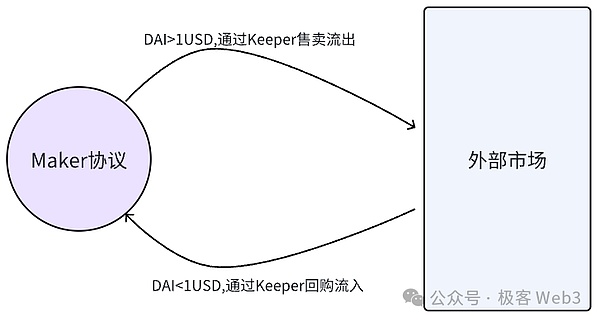

Cơ chế neo giá của DAI dựa vào “Keeper ”. Chúng ta có thể đơn giản coi tổng số DAI là không đổi và bao gồm hai phần: DAI trong nhóm vốn MakerDAO và DAI lưu hành trên thị trường bên ngoài nền tảng. Người quản lý sẽ giao dịch chênh lệch giá qua lại giữa hai quỹ quỹ trên để duy trì sự ổn định về giá DAI. Như được hiển thị trong hình bên dưới:

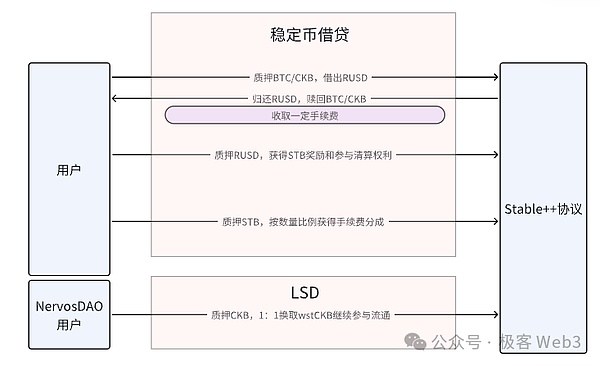

Nhân vật chính của bài viết này, Stable++, nằm trong thiết kế cơ chế. Nó cũng sử dụng CDP và mượn công nghệ liên kết đẳng cấu RGB++ để kế thừa một phần tính bảo mật của Bitcoin. Từ góc độ chức năng của sản phẩm, các chức năng của Stable++ có thể được chia thành nhiều phần:

1. Người dùng có thể cho vay loại tiền tệ ổn định RUSD bằng cách thế chấp quá mức BTC hoặc CKB,và đổi BTC hoặc CKB của riêng họ bằng RUSD sẽ bị tính phí cho các hoạt động thế chấp và mua lại;

2. Người dùng có thể cầm cố số RUSD đã cho vay trở lại Stable++ để nhận mã thông báo quản trị STB của Stable++ làm phần thưởng, đồng thời có quyền tham gia thanh lý tài sản. Đây là kịch bản giảm phát chính của RUSD Bất kỳ ai đã từng tiếp xúc với ETHe (USDe) đều phải làm quen với phương pháp chơi này. Ngoài ra, bạn cũng có thể cầm cố mã thông báo quản trị STB trở lại Stable++. Nếu thực hiện việc này, bạn có thể nhận được một phần nhất định từ phí xử lý của những người đặt cọc và mua lại tài sản thế chấp theo trọng lượng của STB đã cầm cố;

3. RUSD hỗ trợ chức năng liên kết đẳng hình và Leap. Thông qua Leap, bạn có thể chuyển RUSD được kiểm soát dưới tên tài khoản BTC sang tài khoản Cardano của người khác name , không cần sự can thiệp của các cầu nối chuỗi chéo truyền thống, rủi ro bảo mật rất thấp và quy trình rất đơn giản;

4. một phần LSD và người dùng NervosDAO có thể Cam kết CKB ở mức Stable++ để đổi lấy wstCKB. Hãy để tôi giải thích ở đây, NervosDAO là một phần quan trọng của hệ sinh thái CKB và một số phần thưởng nhất định được sử dụng để khuyến khích mọi người cam kết CKB ở đây trong thời gian dài. Giờ đây, thông qua việc tích hợp với Stable++, người dùng NervosDAO có thể đặt cược CKB để nhận phần thưởng mà không làm mất tính thanh khoản của tài sản.

(Sơ đồ chức năng sản phẩm ổn định++)

Các chức năng này rất dễ hiểu và không cần đi sâu vào chi tiết. Nhưng chúng ta cần biết rằng Thỏa thuận tiền tệ ổn định CDP có thành công hay không phụ thuộc vào các khía cạnh sau:

Độ tin cậy của tài sản thế chấp

Cơ chế thanh lý hiệu quả

Nó có thể hỗ trợ hệ sinh thái địa phương không

Bây giờ chúng ta sẽ tập trung vào cơ chế thanh lý và phân tích thiết kế cụ thể của Stable++.

Tính hợp lý và hiệu quả của cơ chế thanh lý

Nó Có thể nói, thành phần bù trừ là cửa ngõ then chốt để hợp đồng cho vay duy trì hoạt động bình thường. Stable++ đã có những đổi mới nhất định trong thiết kế cơ chế bù trừ, tránh được những vướng mắc trong cơ chế bù trừ truyền thống. Trong hệ thống Stable++, sau khi người dùng thế chấp quá mức tài sản của họ vào thành phần CDP để cho vay stablecoin, nếu giá trị của tài sản thế chấp giảm và lãi suất thế chấp giảm xuống dưới ngưỡng, người dùng sẽ bị thanh lý nếu họ không trang trải vị thế của mình kịp thời. .

Việc thanh lý nhằm đảm bảo rằng mọi RUSD trong hệ thống đều được hỗ trợ bằng đủ tài sản thế chấp để tránh rủi ro hệ thống. Trong quá trình thanh lý, nền tảng cho vay cần rút một số RUSD khỏi thị trường, giảm số lượng RUSD đang lưu hành và cuối cùng cho phép RUSD do nền tảng phát hành được hỗ trợ bằng đủ tài sản thế chấp.

Việc thanh lý hầu hết các hợp đồng cho vay được thực hiện dưới hình thức đấu giá kiểu Hà Lan, trong đó nền tảng bán tài sản thế chấp cho người mua với giá thầu cao nhất (tức là người thanh lý ). Ví dụ: giả sử giá của ETH là 4.000 USD và tỷ lệ tài sản thế chấp để đúc DAI là 2:1, hệ thống cho phép bạn đúc tới 2.000 USD DAI với 1 ETH, nhưng thực tế bạn đúc được 1.000 DAI. Sau một khoảng thời gian, giá ETH giảm xuống dưới 2.000 đô la Mỹ và tỷ lệ thế chấp của 1.000 DAI mà bạn đúc được nhỏ hơn 2:1, điều này sẽ kích hoạt việc thanh lý và 1 ETH mà bạn thế chấp sẽ tự động được bán đấu giá.

Đấu giá Hà Lan là cuộc đấu giá giảm giá bắt đầu từ mức giá cao nhất và giá đấu giá giảm dần cho đến khi có người mua sẵn sàng tiếp quản. Giả sử rằng các tài sản thế chấp này được bán đấu giá bắt đầu từ 1.500 đô la Mỹ và cuối cùng được giao cho người thanh lý với giá 1.200 đô la Mỹ. Người thanh lý có thể nhận được 1 tài sản thế chấp ETH bằng cách phân phối 1.200 DAI và có thể kiếm được một khoản lợi nhuận nhất định. Giao thức MakerDAO sau đó sẽ hủy hoặc khóa 1.200 DAI nhận được, nói tóm lại sẽ làm giảm lượng DAI đang lưu hành.

Quy trình trên có thể được thực hiện tự động dưới sự kiểm soát của hợp đồng thông minh, đảm bảo rằng nguồn cung stablecoin trong hệ thống luôn được hỗ trợ bằng đủ tài sản thế chấp và loại bỏ đòn bẩy quá mức các vị trí. Nhưng trên thực tế, có hai vấn đề với cơ chế thanh lý MakerDAO:

1. Đấu giá Quá trình này mất nhiều thời gian, khi thị trường sụt giảm mạnh có thể xảy ra tình huống nợ khó đòi không thể xóa được. Mục đích ban đầu của việc thanh lý tự động là thu hút người thanh lý bằng cách bán tài sản thế chấp với giá chiết khấu và chuyển giao một số lợi ích nhất định. Nếu giá trị của tài sản thế chấp tiếp tục giảm, sự sẵn sàng của người thanh lý sẽ giảm đáng kể và nền tảng có thể không bao giờ hoạt động được. để tìm người thanh lý thích hợp.

2. Nếu mạng cực kỳ tắc nghẽn và một số lượng lớn hoạt động của những người thanh lý tự kinh doanh không được tải lên chuỗi cũng sẽ ảnh hưởng đến quá trình thanh lý kịp thời,Điều này đã được chứng minh trong sự cố ngày 19 tháng 5 năm 2021. Vào thời điểm đó, do thị trường biến động mạnh và tắc nghẽn nghiêm trọng trên chuỗi, hoạt động của nhiều người tự kinh doanh người thanh lý và người bị thanh lý không thể được tải lên chuỗi kịp thời.

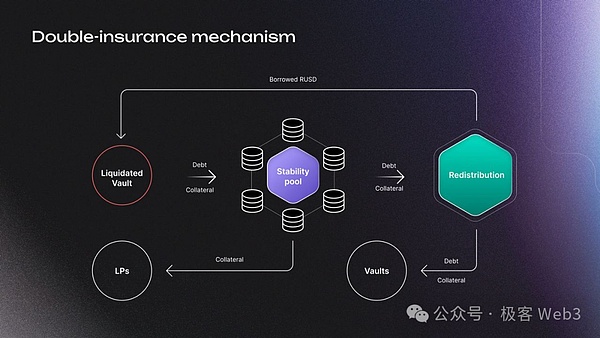

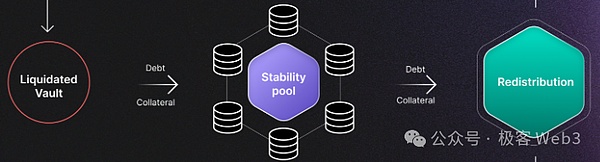

Các vấn đề trên được phản ánh trong các giao thức cho vay chính thống như MakerDAO và AAVE. Tất cả đều do hiệu quả thanh lý thấp và cuối cùng gây thiệt hại cho chính nền tảng và người dùng. . Để giải quyết vấn đề này, Stable++ có xu hướng đảm bảo hiệu quả của quá trình thanh lý ở mức cao nhất có thể trong việc thiết kế cơ chế thanh lý nên đã bổ sung thêm cơ chế bảo hiểm kép là "Stability Pool" và "Redistribution".< /strong> Đây cũng là điểm nhấn lớn nhất của Stable++ trong thiết kế cơ chế.

(Sơ đồ cơ chế thanh lý Stable++)

Trong Stable++, người dùng có thể đăng ký vào Stability Pool (sau đây gọi là gọi là bảo hiểm Gửi stablecoin trong nhóm) và đóng vai trò như một “đội quân thường trực” sẵn sàng thanh lý các vị thế xấu bất cứ lúc nào. Khi một sự kiện thanh lý xảy ra, điều đầu tiên giao thức thực hiện là thanh lý các vị thế xấu thông qua nhóm bảo hiểm, sau đó phân bổ tài sản thế chấp cho các LP trong nhóm bảo hiểm làm phần thưởng. Nhóm ổn định thay đổi vai trò của người thanh lý từ "tạm thời" thành "đội quân thường trực", tương đương với việc thêm vùng đệm hiệu quả vào giao thức, loại bỏ nhu cầu chờ người thanh lý tạm thời được tìm thấy khi thanh lý xảy ra.

Nhưng có hai điểm cần lưu ý:

1.Đồng tiền ổn định hiện được Stability Pool chấp nhận chính là RUSD. Một số người có thể lo lắng: Nếu tài sản dự trữ trong nhóm bảo hiểm là RUSD do chính nền tảng phát hành, thì có vẻ như nó đang tự khởi động (tự nâng cao). Điều này có hợp lý không?

Về điểm này, cần nhấn mạnh rằng RUSD trong quỹ bảo hiểm sẽ bị tiêu hủy trực tiếp khi tham gia thanh lý. Ví dụ: Giả sử lãi suất thế chấp của RUSD là 110% và có 100 RUSD trong Quỹ ổn định, vốn đến từ LP. Vị thế hiện có với 100 RUSD được đúc và giá trị tài sản thế chấp là 109 USD, điều này đã kích hoạt các điều kiện thanh lý.

Khi vị thế bị thanh lý, 100 RUSD trong nhóm bảo hiểm sẽ bị hủy trực tiếp, điều đó có nghĩa là LP sẽ mất 100 RUSD và nhận được 109 USD tài sản thế chấp từ vị thế thanh lý sản phẩm, lợi nhuận là 9$. Sau đó, người bị thanh lý không cần phải trả khoản nợ 100 RUSD nữa.

Rõ ràng, 100 RUSD đang lưu hành trên thị trường đã bị tiêu hủy và tài sản thế chấp trên nền tảng cũng bị mất 109 USD, khiến tỷ lệ thế chấp là 110%. tỷ lệ đường màu đỏ. Vị trí trực tiếp biến mất và tỷ lệ tài sản thế chấp của các vị trí khác trên nền tảng vẫn ở mức tốt. Về vấn đề này,Chúng ta có thể tóm tắt thiết kế nhóm bảo hiểm của Stable++ như sau:

Bản chất là cho phép một số người vay đến RUSD bị khóa Khi một vị thế bị thanh lý, nền tảng cần hủy một phần RUSD và loại bỏ tài sản thế chấp xấu để duy trì trạng thái hoạt động. Theo chế độ thanh lý của MakerDAO, DAI bị phá hủy được cung cấp bởi các nhà thanh lý ngẫu nhiên trên thị trường, trong khi Stable++ trực tiếp cung cấp DAI để bị tiêu hủy khỏi nhóm bảo hiểm. Do đó, đối với mô hình Stability Pool, bạn chỉ có thể sử dụng stablecoin do chính Stable++ phát hành làm dự trữ mà không phải lo lắng về việc khởi động.

Ví dụ trên cũng giải thích cách tính tỷ lệ chiết khấu tài sản thế chấp mà LP thu được dưới dạng Quỹ ổn định, có liên quan đến CR do hệ thống đặt ra. Nếu chúng ta xem xét tỷ lệ thế chấp 110% trong trường hợp trên, LP tham gia thanh lý tương đương với việc sử dụng 100U để có được 109U tài sản thế chấp và tỷ lệ chiết khấu là khoảng 9%, tương tự như chiết khấu thanh lý thông thường (ở đây chỉ là một ví dụ đơn giản và không thể hiện các tham số thực tế của Stable++).

Nhưng vì Stable++ sử dụng nhóm bảo hiểm thường trực nên tốc độ và hiệu quả thanh lý của nó tốt hơn nhiều và không cần phải tạm thời ra thị trường để tìm người thanh lý . Mặt khác, làm thế nào để duy trì đủ thanh khoản trong Quỹ ổn định để đối phó với việc thanh lý cũng là một vấn đề cần được xem xét.

2. Nếu Quỹ ổn định không có đủ stablecoin để tham gia thanh lý thì Quá trình phân phối lại sẽ được bắt đầu và khoản nợ cũng như tài sản thế chấp liên quan đến vị thế thanh lý sẽ được tái phân bổ theo tỷ lệ giữa tất cả các vị trí hiện tại. Ví dụ khi quỹ bảo hiểm không thể xử lý được nợ xấu thì khoản nợ của các khoản nợ xấu sẽ trở thành nợ toàn cầu và lan rộng đến tất cả những người đi vay, ví dụ:

Hiện có 100 người đi vay và một vị thế nhất định cần thanh lý có khoản nợ khó đòi là 100 RUSD. Việc phân phối lại sẽ cho phép mỗi người đi vay chịu thêm một khoản nợ 1 RUSD, nhưng cũng sẽ nhận được một phần tài sản thế chấp tương ứng dưới dạng thu nhập . Điều này khác với cơ chế phân phối lại của các nền tảng Defi đã được thiết lập như Synthetix. Synthetix sẽ chỉ phân bổ phần nợ xấu cho những người đi vay hiện tại, biến khoản vay thành nợ toàn cầu. Mỗi người đi vay sẽ chỉ gánh thêm khoản nợ mà không nhận được lợi ích tương ứng.

Thông qua hai loại bảo hiểm trên, Stable++ đảm bảo rằng chỉ cần xảy ra sự kiện thanh lý, nó có thể được xử lý nhanh chóng ngay lần đầu tiên. Việc thanh lý hiệu quả này có thể giải quyết một cách hiệu quả. các thỏa thuận cho vay truyền thống vấn đề nợ khó đòi. Hơn nữa, phương pháp thanh lý hai hướng và hiệu quả này có nghĩa là Stable++ có thể cho phép người dùng vay tiền với lãi suất thế chấp thấp hơn (chẳng hạn như dưới 110%), cải thiện đáng kể tỷ lệ sử dụng vốn.

Tóm lại, CDP thực chất là một hình thức cho vay vì là quan hệ cho vay nên chắc chắn sẽ có nợ khó đòi, đó là tài sản đảm bảo. Giá trị giảm dẫn đến tình trạng "mất khả năng thanh toán" cần phải thanh lý. Về hai phương thức thanh lý được thảo luận dưới đây, cả hai bên đều có những ưu điểm và nhược điểm riêng:

Phương thức thanh lý đấu giá truyền thống, lấy MakerDAO và Aave làm ví dụ, đã được thử nghiệm trong thời gian dài không cần phải duy trì một "cơ chế bảo hiểm" khổng lồ, chỉ cần tính thanh khoản của tài sản thế chấp đủ tốt và mức độ chấp nhận của thị trường cao thì có thể đạt được thanh lý trên quy mô lớn. Nhưng những nhược điểm giống như đã đề cập trước đó là không hiệu quả khi gặp điều kiện thị trường khắc nghiệt. Hơn nữa, ngoại trừ một số tài sản cụ thể như ETH, tính thanh khoản của tài sản thế chấp còn lại không cao. nhanh chóng giúp giao thức trở lại bình thường;

"Nhóm thanh lý" lấy Stable++ và crvUSD làm ví dụ về cơ bản sử dụng tài sản được kiểm soát theo giao thức. pool với tư cách là người thanh lý, ở dạng lệnh ngược lại, việc thanh lý được thực hiện nhanh chóng khi việc thanh lý xảy ra, làm cho mức nợ chung của giao thức đạt đến giá trị lành mạnh. Mỗi công ty đều có những khác biệt riêng trong các phương pháp cụ thể. Điều thú vị hơn là mô-đun An toàn mới nhất của AAVE, Umbrella, cũng sử dụng phương pháp không bán tài sản của quỹ bảo hiểm mà đốt chúng để giảm nợ khó đòi.

Stablel++ sử dụng cơ chế đốt cháy. Tài sản trong nhóm thanh lý sẽ bị phá hủy trực tiếp và tài sản thế chấp thu được sẽ được phân phối trực tiếp cho các LP trong nhóm bảo hiểm. CrvUSD là một ý tưởng giao dịch hoàn chỉnh. Trong quá trình thanh lý, crvUSD được sử dụng để mua tài sản thế chấp. Khi giá tài sản thế chấp tăng lên, tài sản thế chấp sẽ được bán và crvUSD sẽ được mua lại.

Có thể xây dựng một hệ thống thiếu ẩm trong hệ sinh thái của nó không?

Trước tiên hãy thảo luận,Một hệ thống kinh tế lành mạnh trông như thế nào? Một trong những điều kiện cần thiết là: phải có “cơ chế giảm chấn” để chống lại xu hướng thay đổi giá tiền tệ. Giảm chấn (lực) mượn một khái niệm từ vật lý, dùng để chỉ một lực "cản trở" nhưng không đủ để "ngăn chặn" xu hướng chuyển động của một vật thể, điều này sẽ làm chậm xu hướng thay đổi của vật thể đó. kinh tế học token, nó ám chỉ lực “cản trở” nhưng chưa đủ để “ngăn chặn” xu hướng vận động lên xuống của một vật thể, có những cơ chế đệm trong hệ thống kinh tế cản trở nhưng không thể ngăn chặn được sự thay đổi. Một hệ thống kinh tế như vậy có thể duy trì sự phát triển mà không bị sử dụng đòn bẩy quá mức và có điều kiện để hạ cánh nhẹ nhàng.

Phí giao dịch của Bitcoin và mô hình định giá phí gas của Ethereum sẽ được điều chỉnh linh hoạt với những thay đổi về mức độ phổ biến theo thời gian thực. Đây là một loại cơ chế "giảm xóc"" . Ngược lại, Nếu một tài sản tăng hoặc giảm nhanh chóng và không có kế hoạch hiệu quả để giảm thiểu xu hướng thay đổi của nó trong hệ thống thì đó là một hệ thống kinh tế không lành mạnh cuối cùng sẽ sụp đổ do đòn bẩy quá mức. > Đây cũng là lý do khiến nhiều dự án Ethereum LSD và Reset lại bị chỉ trích.

Vì tài sản thế chấp được Stable++ hỗ trợ chủ yếu là BTC và CKB và được triển khai trên Lớp RGB++, nên chúng tôi phải kiểm tra các token Stable++ và CKB Liệu mối quan hệ được hình thành giữa chúng có mang lại lợi ích cho hệ sinh thái tổng thể hay không.

Ngoại trừ khối gốc, có hai cách để phát hành CKB. Loại đầu tiên được tạo ra bằng cách khai thác PoW, với giới hạn trên là 33,6 tỷ CKB mới được thêm vào sẽ giảm một nửa sau mỗi 4 năm. Lần giảm một nửa cuối cùng là vào năm 2023 và số lượng lưu hành hàng năm giảm từ 4,2 tỷ xuống còn 2,1 tỷ. Phương pháp này được gọi là "phân phối cơ bản".

Ngoài ra, CKB còn có cơ chế độc đáo, đó là người dùng phải khóa một số CKB để lưu trữ dữ liệu trên chuỗi (bạn giữ nó trên CKB chuỗi Đối với tài sản, sẽ có dữ liệu tương ứng được lưu trữ và sẽ phải trả một khoản phí lưu trữ nhất định). Nhưng mạng không trực tiếp tính phí thuê lưu trữ từ những người khóa CKB. Thay vào đó, nó phát hành CKB để làm loãng giá trị của mã thông báo trong tay người dùng thông qua lạm phát và thu tiền thuê ngụy trang. ." Tổng số tiền phát hành thứ cấp hàng năm được cố định ở mức 1,344 tỷ Phương thức phân phối phần Token này như sau:

1. /strong>Được phân phối cho Việc phát hành thứ cấp CKB của thợ mỏ tỷ lệ thuận với không gian lưu trữ mà người dùng chiếm giữ trên chuỗi

2. >

< p style="text-align: left;">3. Kho bạc quốc gia:Việc phát hành thứ cấp CKB được phân bổ cho kho bạc quốc gia tỷ lệ thuận với tỷ lệ CKB đang lưu hành/ tổng lưu thông và phần này sẽ bị hủy trực tiếpStable++ cho phép người dùng cầm cố CKB để tạo wstCKB hoặc sử dụng CKB để cho vay RUSD với lãi suất thế chấp thấp hơn. Khi giá CKB tăng, nhiều người sẽ sử dụng CKB làm tài sản thế chấp để đúc RUSD, điều này có thể khóa rất nhiều CKB và việc đúc RUSD sẽ làm tăng hoạt động của hệ thống Defi trên chuỗi. Nhìn chung, nó tương đương với việc gián tiếp giảm tỷ lệ lạm phát CKB và tăng cường hoạt động trên chuỗi. Nó cũng có thể cho phép các nhà khai thác thu được nhiều lợi ích hơn và huy động sự nhiệt tình của họ để cải thiện an ninh kinh tế của toàn bộ mạng lưới.

Vì vậy, không giống như các stablecoin được hỗ trợ bằng tài sản khác, cơ chế phát hành Stable++ và CKB tạo thành một hệ thống kinh tế mã thông báo tương đối lành mạnh có thể Hình thành một "sự giảm xóc dưới mức" cơ chế" thay vì chỉ đơn giản là thêm đòn bẩy. Cùng với CKB LST hiện tại, khả năng kết hợp và tính thanh khoản của nó sẽ được cải thiện hơn nữa.

Tóm tắt: Sự cần thiết của Stable++ từ góc độ thị trường

Từ góc độ thị trường, hệ sinh thái BTCfi cũng cần sự xuất hiện của một loại tiền tệ ổn định phi tập trung quy mô lớn hơn.

Đầu tiên, các stablecoin hiện tại trên thị trường mã hóa, USDT và USDC, chiếm gần 90% giá trị thị trường, nhưng khó có thể bỏ qua rủi ro tập trung hóa của chúng. Như đã đề cập ở trên, điều quan trọng nhất đối với người dùng BTCfi là tính bảo mật. Nếu xuất hiện một stablecoin phi tập trung có thể đáp ứng nhu cầu toàn diện của người dùng lớn về giao dịch và bảo mật, thì đó sẽ là điều kiện cần thiết để thúc đẩy những người này tham gia vào BTCFi.

(Mười stablecoin hàng đầu theo giá trị thị trường hiện tại)

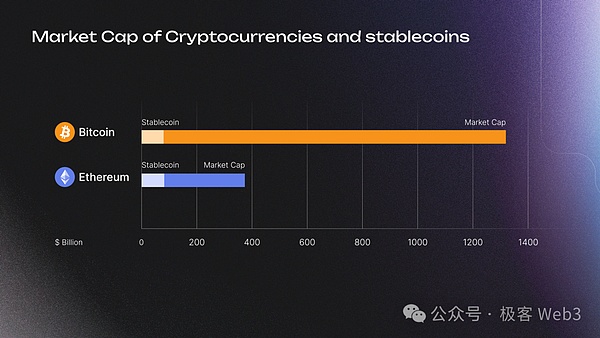

Thứ hai, tổng giá trị thị trường của stablecoin là khoảng hơn 80 tỷ Đô la Mỹ chỉ bằng một phần nhỏ trong tổng giá trị thị trường của Bitcoin. Từ góc độ này, vẫn còn nhiều BTC có thể được sử dụng làm tài sản thế chấp để tạo ra các đồng tiền ổn định dựa trên BTC vẫn có tiềm năng phát triển lớn.

(So sánh giá trị thị trường Bitcoin và Ethereum)

Tuy nhiên, trước đây đã có một số đồng tiền ổn định trong hệ sinh thái Bitcoin, nhưng tất cả đều không gây ra phản ứng lớn từ thị trường. Nguyên nhân là nó xuất hiện quá sớm và chưa có đủ công nghệ hỗ trợ vào thời điểm đó. Ngày nay, với sự thịnh vượng ngày càng tăng của hệ sinh thái Lớp RGB++ và sự cải thiện dần dần của các dự án như UTXOSwap, Stable++, JoyID, Cơ sở hạ tầng quy mô lớn của BTCFi trên CKB mới bắt đầu, giao thức stablecoin dựa trên Bitcoin phải Nó sẽ mang lại không gian tưởng tượng mới cho hệ sinh thái BTCFi. Sự sụt giảm giá trị của CKB sẽ trở thành mảnh đất màu mỡ cho các doanh nhân và mọi tầm nhìn đều đầy hứa hẹn trong tương lai.

ZetaChain là một chuỗi POS công khai dựa trên Cosmos SDK. Các khối của nó ghi lại các thông điệp và dữ liệu xuyên chuỗi được khởi tạo trên "chuỗi bên ngoài".

JinseFinanceBarkin cho biết ông vẫn chưa tin rằng lạm phát đang giảm đều và từ chối phán xét trước quyết định chính sách của Fed vào tháng 6

Others

Others Coinlive

Coinlive Compute North đã nộp đơn xin phá sản theo Chương 11 vào tháng 9.

Crypto Potato

Crypto PotatoLuân Đôn -- Ngày 3 tháng 11 năm 2022 -- Self, nền tảng ngăn chặn gian lận Web3 và mạng tin cậy phi tập trung, đã công bố lần ra mắt phiên bản beta gần đây của họ.

Bitcoinist

BitcoinistKhông giống như hầu hết các token không thể thay thế, “sưu tầm kỹ thuật số” của Trung Quốc được xây dựng trên các mạng khép kín và được thiết kế để xoa dịu các nhà quản lý, những người không thích giao dịch và đầu cơ.

Coindesk

CoindeskCác nhà sản xuất ví đã tranh luận về những cách tốt nhất để lưu trữ khóa riêng bitcoin một cách an toàn tại hội nghị BalticHoneybadger ở Riga.

Coindesk Beincrypto

BeincryptoGiao thức UNITBOX, một công ty khởi nghiệp blockchain mới nổi, giới thiệu nền tảng sáng tạo của mình, nơi các bên liên quan của DeFi có thể hội tụ và hưởng lợi từ ...

BitcoinistCác bước mới nhất của Meta trong Metaverse chứng kiến sự ra mắt của một thị trường mới cho các ứng dụng và có thể là NFT sẽ nhận hoa hồng gần 50% cho mỗi lần bán.

Cointelegraph

Cointelegraph