"Đã đến lúc phải hạ lãi suất mục tiêu và giờ là lúc điều chỉnh chính sách."

Vào ngày 23 tháng 8, giờ địa phương, Chủ tịch Cục Dự trữ Liên bang Powell đã tham dự cuộc họp Jackson Hole và phát biểu tại cuộc họp Bài phát biểu được công bố một tín hiệu rõ ràng về việc cắt giảm lãi suất. Sau cuộc khủng hoảng tài chính năm 2008, Hội nghị Jackson Hole thường đóng vai trò là hướng dẫn hướng tới tương lai cho các chính sách tiền tệ khác nhau. Bài phát biểu này được coi là tín hiệu cho thấy chu kỳ cắt giảm lãi suất sắp bắt đầu, tiếp thêm nhiên liệu cho cuộc họp lãi suất vốn rất được mong đợi vào tháng 9.

Nhìn vào cuối tháng 8, việc cắt giảm lãi suất của Fed sẽ được thực hiện như thế nào? Tập trung vào vấn đề cắt giảm lãi suất của Cục Dự trữ Liên bang, bài viết này sẽ phân tích ngắn gọn về nó.

01 Sở thích cắt giảm lãi suất Tại sao kỳ vọng lại được củng cố?

Để khẳng định tính đúng đắn của các quyết định trong quá khứ, Powell đã tập trung vào Hoa Kỳ trong bài phát biểu này Trong số nguyên nhân của sự thay đổi lạm phát. Theo kết luận của Powell, sau khi Hoa Kỳ thoát khỏi dịch bệnh, việc Cục Dự trữ Liên bang tiếp tục ngăn chặn tổng cầu và khả năng phục hồi của nền kinh tế Hoa Kỳ đã góp phần đưa ra kết luận rằng lạm phát đã giảm. Nhìn chung, Powell tin rằng các chính sách chống lạm phát của ông kể từ năm 2020 đã đạt được kết quả tương đối khả quan.

Đánh giá từ bài phát biểu của Powell vào ngày 23 tháng 8, ưu tiên ngày càng tăng đối với dữ liệu việc làm của Hoa Kỳ là thúc đẩy quá trình cắt giảm lãi suất Lý do chính cho việc mở . Powell đã nói rõ trong cuộc họp rằng ông "không tìm kiếm cũng như không hoan nghênh việc thị trường lao động hạ nhiệt hơn nữa", dường như có ý định đặt mục tiêu việc làm lên trước mục tiêu lạm phát. Trong hai năm lãi suất trì trệ vừa qua, thị trường nhìn chung tin rằng việc giảm mục tiêu lạm phát có liên quan đến sự gia tăng tỷ lệ thất nghiệp. Giờ đây, tuyên bố của Powell đã thay đổi so với "lý thuyết chỉ lạm phát" trước đây.

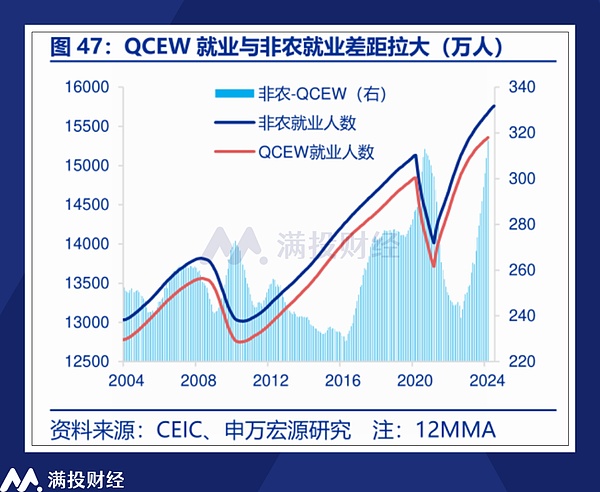

Lý do là dữ liệu Điều tra việc làm và Tiền lương quý 1 năm 2024 (QCEW) mới được công bố gần đây. Cục Thống kê Lao động Hoa Kỳ Hoặc lý do chính. Theo dữ liệu từ Bộ Lao động, tổng số việc làm phi nông nghiệp ở Hoa Kỳ trong quý 1 năm 2024 đạt tổng cộng 157,21 triệu việc làm. So với tổng số việc làm phi nông nghiệp được công bố vào tháng 3 năm 2024, có một con số lớn hơn. khoảng cách việc làm là 818.000. Dựa trên điều này, dữ liệu phi nông nghiệp đã điều chỉnh đáng kể dữ liệu việc làm trên thị trường lao động trước đây.

Có thông tin cho rằng dữ liệu của Bộ Lao động Hoa Kỳ dựa trên bản tóm tắt các vị trí việc làm trong các công ty Hoa Kỳ có bảo hiểm thất nghiệp và không tính những người tự kinh doanh. Dữ liệu phi nông nghiệp được thu thập thông qua nhiều phương pháp khác nhau như gọi điện thoại, fax và dữ liệu điện tử. Mức độ nghiêm ngặt kém xa so với Bộ Lao động Hoa Kỳ. Do đó, dữ liệu phi nông nghiệp thường được sửa đổi dựa trên QCEW. Đánh giá từ dữ liệu đã sửa đổi, có nhiều mức cao sai trong dữ liệu việc làm và lao động trong quá khứ.

Tất nhiên, điều này không có nghĩa là dữ liệu phi nông nghiệp bị bóp méo hoàn toàn. Bởi vì số liệu thống kê phi nông nghiệp bao gồm nhiều người nhập cư bất hợp pháp và những người tự kinh doanh, có những thiếu sót nhất định về an sinh xã hội của những người này nên họ không được đưa vào dữ liệu của Bộ Lao động Hoa Kỳ. Nhưng nhìn chung, dữ liệu do QCEW công bố rõ ràng không mạnh bằng dữ liệu bảng lương phi nông nghiệp trước đó.

Về dữ liệu cụ thể, chúng ta vẫn cần đợi QCEW đưa ra báo cáo hoàn chỉnh vào năm 2025 trước khi có thể so sánh khu vực phi nông nghiệp từ góc độ dữ liệu cả năm. Nhưng đối với Cục Dự trữ Liên bang, có lẽ dữ liệu việc làm hiện tại đã gây ra nghi ngờ rằng cơ quan này đã “bỏ lỡ thời điểm cắt giảm lãi suất”, và cần phải nâng cao ưu tiên để tránh rủi ro theo hướng khác.

02 Sở thích đường dẫn cắt giảm tỷ lệ hay cách chạy?

Mặc dù Powell khá diều hâu về thời điểm cắt giảm lãi suất nhưng ông vẫn rất diều hâu về cách thực hiện việc cắt giảm lãi suất. Tại thời điểm này, Powell thực sự tỏ ra khá bí ẩn. Trong bài phát biểu của mình, Powell chỉ đề cập rằng "Thời gian và tốc độ cắt giảm lãi suất sẽ phụ thuộc vào dữ liệu tiếp theo, những thay đổi trong triển vọng và sự cân bằng rủi ro". Powell không thảo luận về quy mô cụ thể, điểm mục tiêu và lộ trình cắt giảm lãi suất, ông cũng không cố tình bác bỏ những kỳ vọng về một đợt cắt giảm lãi suất lớn duy nhất (50 BP).

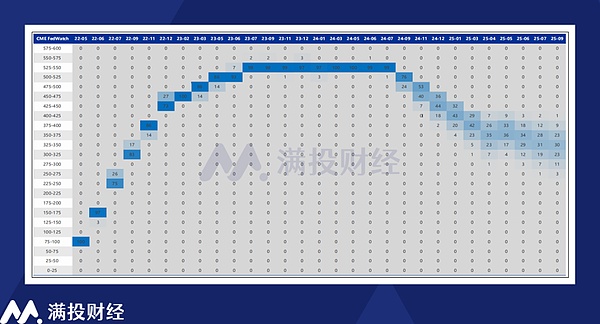

Nhìn chung, thái độ của Powell về tốc độ cắt giảm lãi suất là tương đối mơ hồ và thị trường đã có những điều chỉnh tương ứng. Sau bài phát biểu của Powell, xác suất giảm lãi suất 50 bp dự kiến của thị trường trong tháng 9 đã tăng nhẹ, trong khi xác suất cắt giảm lãi suất 25 bp giảm nhẹ. Theo dự báo dữ liệu từ CMEFedWatch, giá thị trường hiện tại là 76% cho lần cắt giảm lãi suất 25 bp vào tháng 9 và 24% cho lần cắt giảm lãi suất 50 bp. Xác suất cắt giảm lãi suất 25 bp và 50 bp vào tháng 11 và tháng 12 lần lượt là 53% và 44%. . Nói cách khác, con đườngcó khả năng xảy ra nhất là cắt giảm lãi suất 100 điểm cơ bản trong năm nay và 200 điểm cơ bản trong năm tới.

Tuy nhiên, cần chỉ ra rằng trong nội dung bài phát biểu này, Powell không đề cập đến cái gọi là "mục tiêu lạm phát" mà chỉ nói rằng ông sẽ bắt đầu để thực hiện điều đó vào một ngày sau đó. Đây là chỉ số mà Powell đánh giá cao nhất trong vài năm qua. Cho đến ngày nay, Kỳ vọng lạm phát của Hoa Kỳ vẫn chưa đạt được mục tiêu 2% Đánh giá từ các bài phát biểu trước đây của các quan chức Cục Dự trữ Liên bang, giá trị lạm phát hiện tại thực sự không đáp ứng được kỳ vọng cắt giảm lãi suất của Fed.

Chỉ là ngày nay đã khác với quá khứ. Trong bối cảnh nới lỏng toàn cầu và nhiều quốc gia bắt đầu chu kỳ cắt giảm lãi suất, Fed có thể đã đến thời điểm mà nó "phải cắt". Vì vậy, trong các chính sách lãi suất tiếp theo, lạm phát có thể được ưu tiên thấp hơn so với trước đây. Tuy nhiên, chính vì mục tiêu lạm phát vẫn chưa đạt được nên quán tính chính sách trong quá khứ có thể ảnh hưởng đến việc ra quyết định tiếp theo của Fed. Về tốc độ cắt giảm lãi suất, tác giả cho rằng việc cắt giảm lãi suất của Fed là không liên tục và “dừng lại”.

Dựa trên bài phát biểu hiện tại của Powell, dữ liệu kinh tế, đặc biệt là hiệu suất việc làm, sẽ là chìa khóa xác định tốc độ lãi suất vết cắt. Dữ liệu bảng lương phi nông nghiệp tháng 8 sắp tới có thể trở thành yếu tố then chốt ảnh hưởng đáng kể đến quyết định cắt giảm lãi suất trong tháng 9. Nếu dữ liệu việc làm cao hơn dự kiến, lộ trình cắt giảm lãi suất trong năm cũng có thể thấp hơn 100 BP và dao động trong khoảng từ 75 BP đến 50 BP.

Việc cắt giảm lãi suất trong tháng 9 là điều chắc chắn, nhưng trong tháng 9 và tháng 10, dữ liệu lạm phát của Mỹ đã phục hồi đáng kể và Thị trường lao động ngày càng thắt chặt trong tình trạng thắt chặt, quyết tâm cắt giảm lãi suất của Fed có thể không hỗ trợ Fed duy trì tiến trình giảm lãi suất. Bầu không khí giao dịch cắt giảm lãi suất hiện đang được duy trì trên thị trường cũng có thể bị ảnh hưởng bởi điều này. Nếu dữ liệu việc làm suy yếu hơn nữa, khả năng xảy ra nhiều lần hoặc một đợt cắt giảm lãi suất lớn trong năm sẽ tăng lên.

03 Cliché , tác động của việc cắt giảm lãi suất đối với tài sản là gì?

Đánh giá từ môi trường kinh tế hiện tại của Hoa Kỳ, khả năng phục hồi kinh tế của nước này vẫn còn đó, và khả năng phục hồi Về lâu dài, mục đích chính của quyết định cắt giảm lãi suất là để ngăn chặn tình trạng dữ liệu việc làm xấu đi thêm. Vì vậy, việc cắt giảm lãi suất này có thể coi là cái gọi là “cắt giảm lãi suất phòng ngừa”. Đề cập đến lịch sử cắt giảm lãi suất của Cục Dự trữ Liên bang kể từ năm 1984, kiểu cắt giảm lãi suất này thường không quá quyết liệt và tiến độ ban đầu có thể kiểm soát được. Tuy nhiên, mức cắt giảm lãi suất tổng thể có thể sâu hơn tùy thuộc vào những thay đổi của môi trường kinh tế.

Từ góc độ ngắn hạn, việc cắt giảm lãi suất phòng ngừa thường có tác động tích cực đến chứng khoán Mỹ, trái phiếu Mỹ, vàng và các tài sản khác, và thanh khoản được giải phóng do cắt giảm lãi suất sẽ kích thích việc phân bổ các tài sản đó ở các mức độ khác nhau. Nhưng như đã đề cập ở các bài viết trước, việc cắt giảm lãi suất thường có phản ứng sớm. Đánh giá từ xu hướng của chứng khoán Mỹ và vàng kể từ tháng 7, kiểu “khởi đầu nhảy vọt” này là khá rõ ràng. Vì vậy, trong tháng cắt giảm lãi suất, chúng ta cần chú ý đến rủi ro thu hồi nhất định.

Tuy nhiên, xét về xu hướng của vàng, giá vàng rõ ràng có nhiều yếu tố hỗ trợ hơn. Theo nhận định trước đây của tác giả, vàng sẽ chủ yếu dao động ở mức cao dưới 2.500 điểm trong năm. Tuy nhiên, giá vàng thực tế đã phá vỡ mốc 2.500 USD cách đây vài ngày, tăng lên mức tối đa là 2.531 USD. Từ tháng 7 đến tháng 8, tình hình ở Trung Đông và xung đột giữa Ukraine và Nga trở nên xấu đi ở các mức độ khác nhau. Tác giả tin rằng đây là nguyên nhân chính khiến giá vàng tăng cao. Đối với việc kích thích giá vàng bằng việc cắt giảm lãi suất, tác giả vẫn cho rằng đã phản ánh trên thị trường những kỳ vọng về việc giá vàng tăng sau khi cắt giảm lãi suất vẫn chưa quá cao.

Từ góc độ dài hạn, tài sản vốn và vàng thường có thể được hưởng lợi từ tính thanh khoản lỏng lẻo do cắt giảm lãi suất mang lại . Đạt được lợi nhuận dương tương đối tốt và lợi nhuận trung bình. Giá hàng hóa và giá dầu thô vốn gắn chặt với nền kinh tế thực thường gặp áp lực trong chu kỳ cắt giảm lãi suất. Đồng thời, việc cắt giảm lãi suất ở thị trường Mỹ có xu hướng kích hoạt thanh khoản toàn cầu và các thị trường mới nổi ở châu Á có thể được hưởng lợi từ điều này.

Tuy nhiên, việc bắt đầu chu kỳ cắt giảm lãi suất bằng USD không có nghĩa là thanh khoản của thị trường trong nước sẽ bị ảnh hưởng. nhanh chóng sửa chữa, chào đón Hãy trở nên tốt hơn. Đặc biệt trong bối cảnh cạnh tranh căng thẳng giữa Trung Quốc và Mỹ và chu kỳ kinh tế không đồng bộ, cần xem xét thanh khoản từ châu Mỹ sẽ bị chặn do các yếu tố khác. Để đánh giá chiều hướng tài sản của Trung Quốc, cuối cùng chúng ta phải tập trung vào việc cải thiện các nguyên tắc cơ bản của chính Trung Quốc.

Joy

Joy